Автор: FinTax

Зі стрімким розвитком технології блокчейн криптовалютні майнінгові компанії стали глобальним інвестиційним трендом. У цій цифровій «золотій лихоманці» США швидко перетворюються на абсолютного лідера світового майнінгу завдяки своїм унікальним перевагам — сприятливому регуляторному середовищу, низьким енергетичним витратам та геополітично зумовленій тенденції до локалізованого виробництва. За даними Офісу науково-технічної політики Білого дому, станом на 2022 рік частка США у світовій хешрейті майнінгу bitcoin перевищила 37,84%, що є найвищим показником у світі, і водночас десятки публічних компаній активно розширюють свою присутність, а індустріальна карта криптомайнінгу розширюється з безпрецедентною швидкістю.

Однак за цією картиною процвітання майнінгові компанії, які працюють у США та безпосередньо продають криптовалюту, стикаються з подвійним податковим тягарем. Криптовалюта, отримана в результаті майнінгу, підлягає оподаткуванню податком на прибуток за справедливою ринковою вартістю на момент отримання; а при подальшому продажу додаткова вартість щодо ціни отримання підлягає додатковому оподаткуванню відповідно до правил податку на приріст капіталу. Такий багаторівневий податковий тягар об'єктивно створює значний податковий тиск на криптомайнінгові компанії. Проте, за допомогою належного податкового планування компанії можуть цілком законно та обґрунтовано знизити податкові виплати, перетворивши податковий тягар на додаткову конкурентну перевагу.

1. США, Сінгапур, Гонконг: порівняння систем оподаткування приросту капіталу

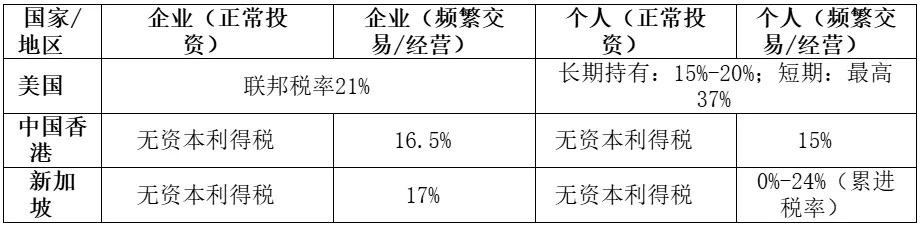

Податкові політики щодо криптовалют у різних юрисдикціях суттєво відрізняються. США розглядають криптовалюту як майно, а доходи від її продажу чи обміну підлягають оподаткуванню податком на приріст капіталу. Для компаній (за замовчуванням C-корпорації) приріст активів оподатковується за єдиною федеральною ставкою 21%, а для фізичних осіб застосовуються різні ставки залежно від терміну володіння: короткострокове володіння (менше року) оподатковується за максимальною ставкою звичайного податку на доходи — 37%, а довгострокове (понад рік) — за пільговою ставкою 15%-20%. Незалежно від того, чи це разовий продаж, чи часті операції або бізнес-діяльність, податкове законодавство США однаково підходить до оподаткування — якщо відбулася оподатковувана операція з прибутком, необхідно подати декларацію та сплатити податок. Така система «податок на кожен прибуток» створює значний податковий тиск на місцевих криптоінвесторів і майнерів у США.

На відміну від цього, політика оподаткування приросту капіталу в Сінгапурі та Гонконзі набагато лояльніша. На даний момент обидві юрисдикції не оподатковують приріст капіталу від нерегулярних інвестицій у криптовалюту для фізичних осіб та компаній. Це означає, що якщо відповідні операції визнаються інвестиційним доходом капітального характеру, інвестори не повинні сплачувати податок із приросту активів, що дозволяє реально отримати нульову ставку при довгостроковому володінні. Звісно, якщо дії платника податків розглядаються як часті операції або підприємницька діяльність, то прибуток підлягає оподаткуванню податком на прибуток підприємств (або фізичних осіб). Податкові органи Сінгапуру застосовують ставку корпоративного податку близько 17%, а для фізичних осіб — прогресивну шкалу від 0% до 24% залежно від доходу; у Гонконзі прибуток від регулярних криптооперацій оподатковується за ставкою 16,5% для компаній і 15% для фізичних осіб. Хоча часті трейдери все одно повинні сплачувати податки, у порівнянні з максимальною ставкою 37% для фізичних осіб або 21% федерального корпоративного податку в США, ставки в Гонконзі та Сінгапурі безумовно є більш конкурентоспроможними.

2. Використання Сінгапуру: один із варіантів для американських майнінгових компаній

З огляду на відмінності у податкових системах різних юрисдикцій, для американських криптомайнінгових компаній з'являється індивідуальне податкове рішення. Наприклад, компанія, що володіє майнінговою фермою у США, може створити дочірню компанію в Сінгапурі, продавати їй здобутий bitcoin за ринковою ціною, а вже ця дочірня компанія реалізовуватиме bitcoin на світовому ринку. Завдяки такій схемі «спочатку внутрішній, потім зовнішній» торгівлі, материнська компанія у США сплачує податок на прибуток лише з доходу від майнінгу, а приріст вартості bitcoin, що зберігається дочірньою компанією у Сінгапурі, за певних умов може підпадати під політику звільнення від податку на приріст капіталу.

Ефект податкової оптимізації цієї структури очевидний. Оскільки Сінгапур не оподатковує приріст капіталу від довгострокового володіння криптоактивами, майже весь прибуток від різниці у ціні при продажу bitcoin дочірньою компанією залишається неоподаткованим у цій юрисдикції. Для порівняння, якщо американська компанія безпосередньо володіє bitcoin і продає його після зростання ціни, ця частина прибутку підлягає оподаткуванню за федеральною ставкою довгострокового податку на приріст капіталу до 21%. Перенесення етапу зростання ціни активу до юрисдикції, де не стягується податок на приріст капіталу, дозволяє суттєво знизити загальний податковий тягар майнінгової компанії, вивільнити більше коштів для реінвестування або дивідендів, і тим самим розширити можливості для отримання прибутку.

3. Попередження про ризики: багатофакторний підхід до податкового планування

Варто підкреслити, що будь-яке податкове планування повинно здійснюватися у законних та обґрунтованих рамках, і для досягнення описаного вище ефекту необхідно ретельно організувати ціноутворення та бізнес-операції, щоб відповідати вимогам різних юрисдикцій. Наприклад, з одного боку, податкове законодавство США містить суворі правила трансфертного ціноутворення для операцій між пов'язаними компаніями, вимагаючи, щоб усі такі операції здійснювалися за справедливою ринковою ціною, інакше існує ризик серйозної податкової перевірки та штрафів. З іншого боку, податкові органи Сінгапуру також оцінюють частоту та мету операцій, щоб визначити, чи є прибуток від продажу bitcoin дочірньою компанією приростом капіталу чи операційним доходом. Лише у випадку визнання доходу інвестиційного характеру можна скористатися податковими пільгами. Тому при впровадженні такої транскордонної структури необхідна підтримка професійних консультантів для податкового планування та дотримання вимог, щоб схема дозволяла досягти податкової оптимізації без виникнення ризиків невідповідності законодавству.

4. Висновок

У цій статті розглянуто лише одну з початкових ідей податкового планування. На практиці на розробку оптимальної схеми впливають такі фактори, як бізнес-модель криптомайнінгової компанії, структура акціонерів, законодавство штату та міжнародні податкові угоди. Податкове планування не є універсальною формулою, а потребує «індивідуального підходу» до конкретної ситуації підприємства. Консалтингова команда FinTax пропонує комплексні рішення у сфері оподаткування та фінансів, допомагаючи компаніям підвищити рівень відповідності та фінансової ефективності, має багатий практичний досвід у вирішенні складних транскордонних податкових питань, обслуговує численні публічні компанії Crypto на американському ринку та транснаціональні корпорації. Якщо ви бажаєте обговорити та впровадити податкову стратегію, що підходить саме вам, будь ласка, звертайтеся до нас у будь-який час.