Bessent закликає до "помірних довгострокових ставок", аналітик Bank of America Hartnett: повернення до "ери Ніксона", купувати золото, цифрові валюти, держоблігації США, продавати долар

У той час, як міністр фінансів США Джанет Єллен рідко публічно закликає контролювати відсоткові ставки, провідний стратег Уолл-стріт Хартнетт вважає, що історія повторюється і поточна ринкова ситуація нагадує "епоху Ніксона".

У той час як міністр фінансів США Бессент рідко публічно закликає контролювати процентні ставки, провідний стратег з Уолл-стріт Hartnett вважає, що історія повторюється, а поточне ринкове середовище дуже схоже на "епоху Ніксона".

Автор: Long Yue

Джерело: Wallstreetcn

Від політичного тиску до останніх попереджень великих банків Уолл-стріт, здається, сценарій "епохи Ніксона" знову розігрується.

Нещодавно міністр фінансів США Бессент рідко відкрито "натиснув" на Федеральний резерв, закликавши його повернутися до "помірних довгострокових ставок" та інших законодавчих місій, і розкритикував його нетрадиційну політику, яка посилила нерівність і поставила під загрозу його незалежність.

Відразу після цього головний інвестиційний стратег Bank of America Michael Hartnett опублікував звіт, у якому зазначив, що поточна ситуація дуже схожа на "епоху Ніксона" 1970-х років, і політичний тиск змусить Федеральний резерв змінити курс, що зрештою може призвести до використання такого екстремального інструменту, як контроль кривої прибутковості (YCC).

До того, як Федеральний резерв офіційно пообіцяє YCC, Hartnett позитивно оцінює золото та цифрові валюти, негативно ставиться до долара США і вважає, що інвестори повинні бути готові до відновлення цін на облігації та розширення ринкових тенденцій акцій.

Відтворення "епохи Ніксона" під політичним тиском?

У статті Wallstreetcn зазначено, що Бессент у своїй підписаній статті вперше поставив "помірні довгострокові ставки" на один рівень із максимальною зайнятістю та стабільними цінами як три основні законодавчі обов'язки, на які Федеральний резерв повинен звернути увагу для відновлення своєї репутації.

США стикаються з коротко- та середньостроковими економічними викликами, а також довгостроковими наслідками: центральний банк, який ставить під загрозу власну незалежність. Незалежність Федерального резерву походить від довіри громадськості. Центральний банк повинен знову пообіцяти підтримувати довіру американського народу. Для забезпечення власного майбутнього та стабільності економіки США Федеральний резерв повинен відновити свою репутацію як незалежна установа, зосереджена на своїх законодавчих місіях: максимальна зайнятість, стабільні ціни та помірні довгострокові ставки.

У традиційному розумінні довгострокові ставки більше визначаються ринковими силами, тому таке "називання" з боку міністра фінансів розглядається ринком як надзвичайно незвичайний сигнал. Це натякає на те, що в політичному порядку денному адміністрації Трампа зниження довгострокових витрат на фінансування стало пріоритетом. Ця заява розглядається ринком як заклик до Федерального резерву більш активно керувати довгостроковими ставками, а також як прелюдія до можливого значного повороту в монетарній політиці США.

Не випадково, що Hartnett у своєму останньому звіті дійшов подібного висновку, але вважає, що основною рушійною силою, яка змусить Федеральний резерв змінити курс, буде політичний тиск.

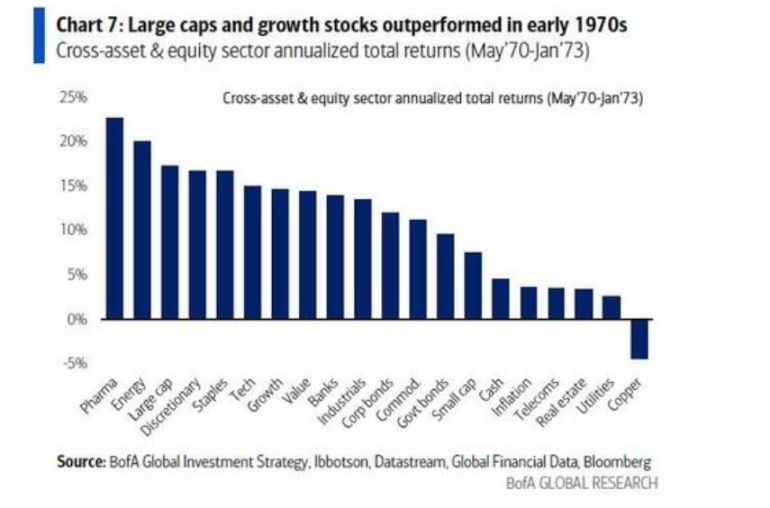

Hartnett пише у звіті, що ця сцена дуже схожа на початок 1970-х років за Ніксона. Тоді, щоб створити економічний бум перед виборами, адміністрація Ніксона тиснула на тодішнього голову Федерального резерву Arthur Burns, що призвело до масштабного монетарного пом'якшення.

У результаті ставка федеральних фондів знизилася з 9% до 3%, долар США знецінився, і почався бичачий ринок акцій зростання, представлений "Nifty Fifty". Hartnett вважає, що історія повторюється, і політичні мотиви перед виборами знову домінуватимуть у монетарній політиці.

Контроль кривої прибутковості: неминучий політичний інструмент?

Hartnett вважає, що на тлі стрімкого зростання прибутковості довгострокових облігацій у світі, політики не можуть терпіти безладне зростання вартості фінансування уряду.

Наразі глобальний ринок суверенних облігацій перебуває під величезним тиском: прибутковість довгострокових державних облігацій Великої Британії, Франції та Японії досягла багаторічних максимумів, а прибутковість 30-річних облігацій США також тестувала психологічну позначку 5%. Однак Hartnett вважає, що ризикові активи реагують на це спокійно, оскільки ринок вже "ставить" на те, що центральні банки зрештою втрутяться.

Тому він прогнозує, що для запобігання неконтрольованому зростанню вартості фінансування уряду політики вдадуться до "операцій з підтримки цін", таких як Operation Twist, кількісне пом'якшення (QE) і, зрештою, контроль кривої прибутковості (YCC).

Серпневе глобальне опитування менеджерів фондів Bank of America показало, що вже 54% респондентів очікують, що Федеральний резерв вдасться до YCC.

Лонг на держоблігації США, золото, цифрові валюти, шорт на долар!

Виходячи з припущень про "повторення епохи Ніксона" та "неминучість YCC", Hartnett окреслив чітку торгову стратегію: лонг на облігації, золото, цифрові валюти, шорт на долар США, доки США не пообіцяють впровадити YCC.

Крок перший: лонг на облігації (Long Bonds)

Безпосередній наслідок YCC — штучне зниження прибутковості облігацій. Hartnett вважає, що з огляду на ослаблення економічних даних США, таких як зниження будівельних витрат у липні на 2,8% у річному вимірі, Федеральний резерв вже має достатньо підстав для зниження ставок, а політичний тиск прискорить цей процес. Він вважає, що тенденція прибутковості облігацій США — до 4%, а не до 6%. Це означає, що ціни на облігації мають значний потенціал зростання.

Крок другий: лонг на золото та цифрові валюти (Long Gold & Crypto)

Це суть усієї стратегії. YCC по суті є монетизацією боргу, тобто "друкуванням грошей" для фінансування уряду. Цей процес серйозно підриває купівельну спроможність фіатних валют. Hartnett чітко зазначає, що золото та цифрові валюти, як засоби збереження вартості, незалежні від суверенного кредиту, є найкращими інструментами для хеджування такого знецінення валюти. Його порада пряма: "Лонг на золото та криптовалюти, доки США не пообіцяють впровадити YCC."

Крок третій: шорт на долар США (Short US Dollar)

Це неминучий результат перших двох кроків. Коли центральний банк країни оголошує про необмежене друкування грошей для зниження власних ставок, міжнародна репутація та вартість її валюти неминуче страждають. Історія девальвації долара на 10% за часів Ніксона — яскравий приклад. Тому шорт на долар є найбільш логічною частиною цієї великої історії.

Основна логіка цієї стратегії полягає в тому, що YCC означає, що центральний банк друкує гроші для купівлі облігацій і зниження ставок, що призводить до знецінення валюти. Від цього виграють золото та цифрові валюти. Одночасно, ставки штучно знижуються, що сприяє зростанню цін на облігації, а також відкриває простір для зростання для малих акцій, інвестиційних фондів нерухомості (REITs) і акцій біотехнологічних компаній, чутливих до ставок.

Після процвітання: інфляція та крах?

Hartnett також нагадує інвесторам, що історичний сценарій завжди має другу частину.

Як і в епоху Ніксона, після пом'якшення та процвітання 1970-72 років настала неконтрольована інфляція та ринковий крах 1973-74 років. Він згадує, що той бум закінчився зростанням інфляції з 3% до 12% і падінням американського фондового ринку на 45%.

Це означає, що хоча поточне торгове вікно виглядає привабливим, воно також приховує величезні довгострокові ризики. Але до цього ринок, можливо, слідуватиме за "видимим кулаком" політики, розігруючи політично керований банкет активів.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Ілон Маск назвав bitcoin «базовою» та «заснованою на фізиці» валютою

Елон Маск заявив: «У майбутньому, де кожен може володіти будь-чим, я вважаю, що валюта більше не буде потрібна як база даних для розподілу трудових ресурсів».

Ефект хвилі: як макроекономічні зміни формують криптовалютний ландшафт

Коротко: Очікуваний "сезон альткоїнів" відкладено до 2025 року через макроекономічні фактори. Дані індексу ISM Manufacturing PMI є ключовим передвісником трендів на ринку альткоїнів. 2025 рік перевіряє терпіння інвесторів, з можливими позитивними змінами, прогнозованими на 2026 рік.

Kalshi розширює доступ до ринку прогнозів за допомогою токенізованих контрактів на Solana

Біткойн-майнінг переживає найгіршу кризу за останні 15 років!