Ніч "вик�риття" NFP: як одне коригування даних може спровокувати наступну бурю на крипторинку?

У статті аналізується вплив попередньої оцінки перегляду базового показника зайнятості в несільськогосподарському секторі США на економіку та крипторинок. Зазначається, що цей перегляд може виявити завищені дані щодо зайнятості, що, у свою чергу, вплине на рішення Федеральної резервної системи щодо зниження ставок і на ліквідність крипторинку. Резюме створено Mars AI. Це резюме згенеровано моделлю Mars AI, і його точність і повнота перебувають на етапі постійного оновлення.

Сьогодні о 22:00 за східноазійським часом (UTC+8) вся увага світових ринків буде прикута до, здавалося б, нудних даних, які опублікує Бюро трудової статистики США — попередньої оцінки базового перегляду зайнятості за межами сільського господарства за 2025 рік. Однак це не звичайний щомісячний звіт про зайнятість, а справжня "перевірка фактів" щодо "міфу" про економіку США за минулий рік. Коли ринок очікує, що буде "вичавлено" до 800 тисяч "зайвих" робочих місць, чому ця "буря демістифікації", викликана статистичними даними, може стати важелем для агресивного зниження ставок Федеральною резервною системою і принести величезні хвилі у криптосвіт?

У світі криптовалют ми звикли відстежувати дані з блокчейну, звертати увагу на технічні наративи, аналізувати whitepaper проєктів. Але іноді ринковий тренд може визначити економічний індикатор зі "старого світу" (TradFi), який звучить дуже традиційно. Сьогоднішній базовий перегляд nonfarm payrolls — саме такий "ключовий гравець".

Він не схожий на щомісячний звіт про зайнятість, який просто повідомляє нам про стан ринку праці за минулий місяць, а радше нагадує суворого аудитора, який повертається до даних за цілий рік і каже: "Гей, можливо, ми всі помилялися".

Що саме коригується? Це не оновлення, а "виправлення помилок"

Щоб зрозуміти важливість цього перегляду, спершу треба розібратися, що саме коригується.

Щомісячні дані про зайнятість поза сільським господарством (звіт CES), які ми бачимо, насправді є "оцінкою". Вони отримані шляхом вибіркового опитування близько 119 тисяч підприємств, що забезпечує оперативність, але жертвує точністю. Щоб компенсувати обмеження вибірки, статистичне відомство використовує ще й "модель народження/смерті підприємств" (Birth/Death Model) для оцінки змін у зайнятості через створення чи закриття компаній.

А річний базовий перегляд використовує більш авторитетні та повні дані — "Квартальне обстеження зайнятості та заробітної плати" (QCEW) для калібрування. QCEW охоплює 95% робочих місць у США, оскільки дані надходять безпосередньо з податкових записів щодо страхування від безробіття у штатах, що майже дорівнює "перепису" зайнятості.

Простіше кажучи, щомісячний nonfarm payrolls — це як швидке опитування громадської думки, а річний перегляд — це остаточний підрахунок голосів.

Сьогоднішній фокус у тому, що ринок загалом прогнозує, що цей "остаточний підрахунок" буде значно нижчим за попередні "опитування". Очікуване зниження на 800 тисяч означає, що "двигун зайнятості" економіки США за минулий рік міг бути далеко не таким потужним, як ми думали, а можливо, навіть містив значну "бульбашку".

Чому потрібен перегляд? Коли "оцінки" не встигають за реальністю

Основна причина такої великої очікуваної розбіжності, ймовірно, криється саме у цій "моделі народження/смерті підприємств".

У періоди економічної стабільності ця модель працює добре. Але в епоху після пандемії, коли економічна структура різко змінюється, особливо в умовах високих ставок, малий бізнес стикається з величезним тиском, а хвиля банкрутств може значно перевищувати межі моделі. Кожен раз, коли модель дає збій, це означає завищені звіти про зайнятість.

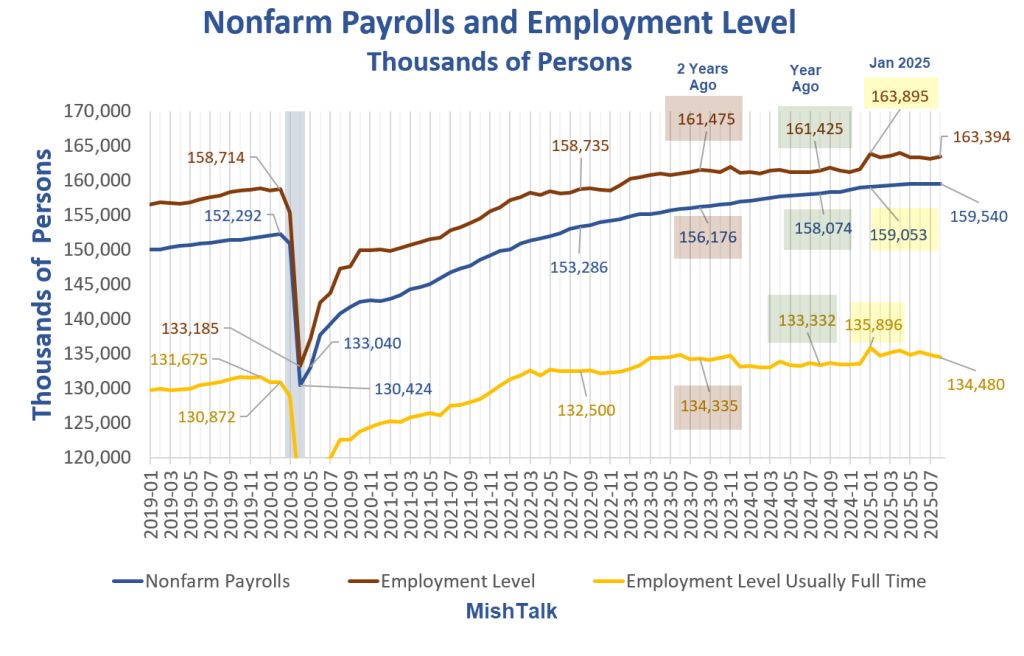

Насправді, сумніви щодо завищення даних про зайнятість не безпідставні. Різні статистичні підходи вже давно демонструють суперечливі результати. По-перше, якщо подивитися на "якість" зайнятості, проблеми вже очевидні. Як показано на графіку нижче, дані про "nonfarm payrolls" (синя лінія), що відображають загальне зростання зайнятості, все ще зростають, але рівень "повної зайнятості" (жовта лінія), який краще відображає здоров'я економіки, вже давно не рухається вперед. Розрив між цими двома кривими, так звані "ножиці даних", свідчить про те, що більшість нових робочих місць можуть бути частковою або тимчасовою зайнятістю, а основа ринку праці нестійка.

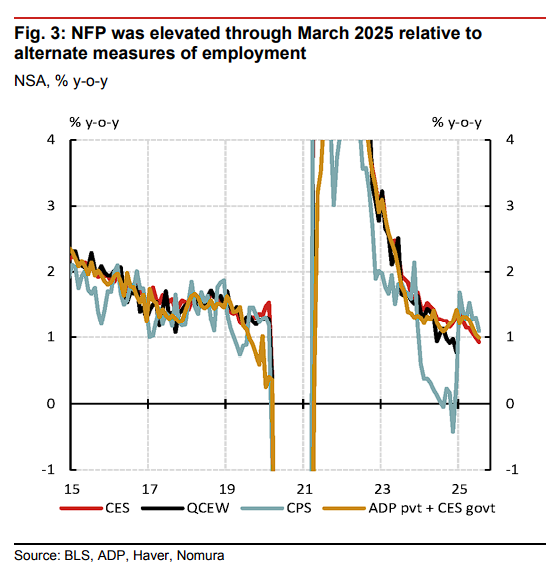

По-друге, якщо подивитися на "кількісні" статистичні підходи, ознаки завищення ще очевидніші. На графіку нижче порівнюються річні темпи зростання різних даних про зайнятість. Зверніть увагу на червону лінію (щомісячна оцінка CES) та чорну лінію (точніший перепис QCEW). Чітко видно, що з 2023 року червона лінія постійно вище чорної. Така системна розбіжність — основний аргумент ринку щодо очікуваного "вичавлювання води" під час цього перегляду, це майже оголошення: "гарні новини", які ми чуємо щомісяця, можуть бути з домішками.

Коли докази зниження "якості" зайнятості та завищення "кількості" накладаються, може з'явитися приголомшлива правда: той "сильний ринок праці", який підтримував жорстку позицію Федеральної резервної системи та вселяв ринку впевненість у "м'якій посадці", можливо, був лише "міражем", прикрашеним статистикою.

Вибуховий ефект для ринку: від "спростування даних" до "зміни політики"

Якщо "міф" про ринок праці буде спростовано, доміно почне падати.

- "Криза віри" Федеральної резервної системи: Протягом минулого року голова ФРС Пауелл майже на кожній пресконференції називав "сильний ринок праці" основою своїх рішень. Якщо ця основа виявиться хибною, вся політика ФРС опиниться під питанням легітимності. Чи були їхні рішення, засновані на "перегрітих" даних про зайнятість, помилковими з самого початку?

- Відкриваються двері для зниження ставки на 50 базисних пунктів: Значно слабший, ніж очікувалося, ринок праці означає різке зростання ризику рецесії, а тиск інфляційної спіралі зарплат суттєво зменшується. У такій ситуації зниження ставки лише на 25 базисних пунктів може бути недостатнім. Щоб уникнути жорсткої посадки економіки, більш рішучі дії — зниження на 50 базисних пунктів — із радикальної гіпотези перетворюються на реальний варіант.

- "Свято ліквідності" на крипторинку: Це найбільш актуальна для нас частина.

- Макроекономічна "жива вода": Будь-яке зниження ставки, що перевищує очікування, особливо на 50 базисних пунктів, є чітким сигналом пом'якшення для світових ринків. Як один із найбільш чутливих до ліквідності класів активів, крипторинок безсумнівно отримає найпряміший імпульс. Історичні цикли чітко показують: основне паливо для криптобичачого ринку — це завжди макроліквідність.

- Сила наративу: Ринковий наратив повністю зміститься з "боротьби з інфляцією" на "запобігання рецесії". В умовах зростаючої економічної невизначеності властивості bitcoin як "цифрового золота" та засобу збереження вартості знову вийдуть на перший план. Коли купівельна спроможність фіатних валют знижується через політику пом'якшення, пошук твердих активів стане консенсусом, а bitcoin — один із найунікальніших таких активів нашої епохи.

Висновок: Пристебніть ремені безпеки, зустрічайте "момент істини"

Сьогоднішній перегляд даних — це радше "момент істини", ніж просто економічна подія. Він змусить ринок переоцінити минуле і переоцінити майбутнє.

Для криптоінвесторів це не просто ще одна ніч, коли треба не спати і стежити за графіками. Треба розуміти, що значення цього перегляду виходить далеко за межі самих цифр. Це ключ, який може відкрити "скриньку Пандори" монетарної політики ФРС і врешті-решт визначити, чи потік ліквідності у криптосвіт у найближчі місяці (а можливо, й довше) буде тоненьким струмком чи потужною повінню.

Уважно стежте за реакцією ринку після публікації даних, особливо за індексом долара США, прибутковістю держоблігацій США та динамікою ризикових активів. І, звісно, будьте готові до можливих різких коливань. Бо коли настає "істина", ринок ніколи не буває спокійним.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

П’ять основних рушіїв відновлення ціни bitcoin: новий максимум можливий до кінця року

Правда за нічним зростанням bitcoin на 9%: чи стане грудень переломним моментом для крипторинку?

Bitcoin 3 грудня стрімко зріс на 6,8% до 92 000 доларів, Ethereum піднявся на 8% і перевищив 3 000 доларів, а токени із середньою та малою капіталізацією зросли ще більше. Зростання ринку було зумовлене кількома факторами: очікуванням зниження ставки Федеральною резервною системою США, технічним оновленням Ethereum і зміною політики. Резюме створено Mars AI Цей зміст згенеровано моделлю Mars AI, і його точність та повнота все ще знаходяться на стадії оновлення.

Навіть BlackRock не витримує? З BTC ETF за місяць вивели 3,5 мільярда, інститути тихо "зменшують кредитне плече"

У статті аналізуються причини відтоку коштів з криптовалютних ETF у листопаді 2025 року та вплив цього на доходи емітентів. Також порівнюється історична динаміка BTC та ETH ETF і поточний стан ринку. Анотація створена Mars AI. Даний короткий виклад згенеровано моделлю Mars AI, точність та повнота змісту якої все ще перебуває на стадії оновлення й удосконалення.