Посібник для новачків DeFi (частина перша): як великий гравець на AAVE заробив 100% APR, арбітражуючи спред на 10 мільйонів доларів

Автор сподівається розпочати нову серію статей, щоб допомогти новачкам швидко ознайомитися з DeFi, а також аналізувати прибутковість та ризики різних стратегій на основі реальних даних DeFi-кітів. Сподівається на вашу підтримку. У першій частині автор планує розглянути нещодавно популярну стратегію арбітражу спреду та проаналізувати можливості й ризики цієї стратегії, використовуючи аналіз розподілу капіталу великих гравців на AAVE.

Автор: @Web3Mario

Резюме: Останнім часом, зі зміною регуляторного середовища, протоколи DeFi завдяки ентузіазму трейдерів щодо криптоактивів на блокчейні пропонують значно вищі відсоткові ставки, ніж традиційні фінансові інструменти. Це має позитивне значення для двох категорій користувачів. По-перше, для деяких трейдерів, після того як ціни більшості блакитних криптоактивів досягли історичних максимумів, зниження кредитного плеча та пошук низькоризикових інвестиційних можливостей з низьким alpha є гарним вибором. Водночас, на макрорівні, після початку циклу зниження ставок, для більшості не-крипто працівників розміщення вільних активів у DeFi також дозволяє отримувати вищий дохід. Тому я хочу започаткувати нову серію статей, щоб допомогти новачкам швидко освоїти DeFi, а також, спираючись на реальні дані великих гравців DeFi, аналізувати прибутковість і ризики різних стратегій. Сподіваюся на вашу підтримку. У першій частині я хочу розглянути популярну останнім часом стратегію арбітражу процентної ставки та проаналізувати можливості та ризики цієї стратегії на прикладі розподілу капіталу великих гравців AAVE.

Які зазвичай сценарії арбітражу процентної ставки у світі DeFi

Спочатку для тих, хто не знайомий із фінансами, поясню, що таке арбітраж процентної ставки. Арбітраж процентної ставки (Interest Rate Arbitrage), також відомий як Carry Trade, — це фінансова арбітражна стратегія, суть якої полягає у використанні різниці процентних ставок між різними ринками, валютами чи борговими інструментами для отримання прибутку. Простими словами, ця стратегія полягає у тому, щоб позичати під низький відсоток, інвестувати під високий відсоток і заробляти на різниці ставок. Тобто арбітражник бере дешеві кошти в борг і вкладає їх у активи з вищою дохідністю, отримуючи прибуток на різниці ставок.

Візьмемо для прикладу найулюбленішу стратегію хедж-фондів на традиційному фінансовому ринку — японсько-американський Carry Trade. Відомо, що в Японії завдяки політиці YCC ставки за облігаціями дуже низькі, а реальні ставки навіть від’ємні. Водночас долар США залишається у середовищі високих ставок, тому між цими двома ринками виникає різниця ставок. Хедж-фонди використовують високо дохідні американські облігації як заставу, позичають єни через різні канали, а потім або купують високо дивідендні активи п’яти великих японських торгових компаній, або конвертують у долари для купівлі інших високо дохідних активів (PS: одна з улюблених стратегій Баффета). Перевага цієї стратегії — підвищення ефективності використання кредитного плеча. Лише цей арбітражний шлях може досягати обсягів, що впливають на ціни глобальних ризикових активів. Саме тому після відмови Банку Японії від YCC кожне підвищення ставки суттєво впливає на ціни ризикових активів.

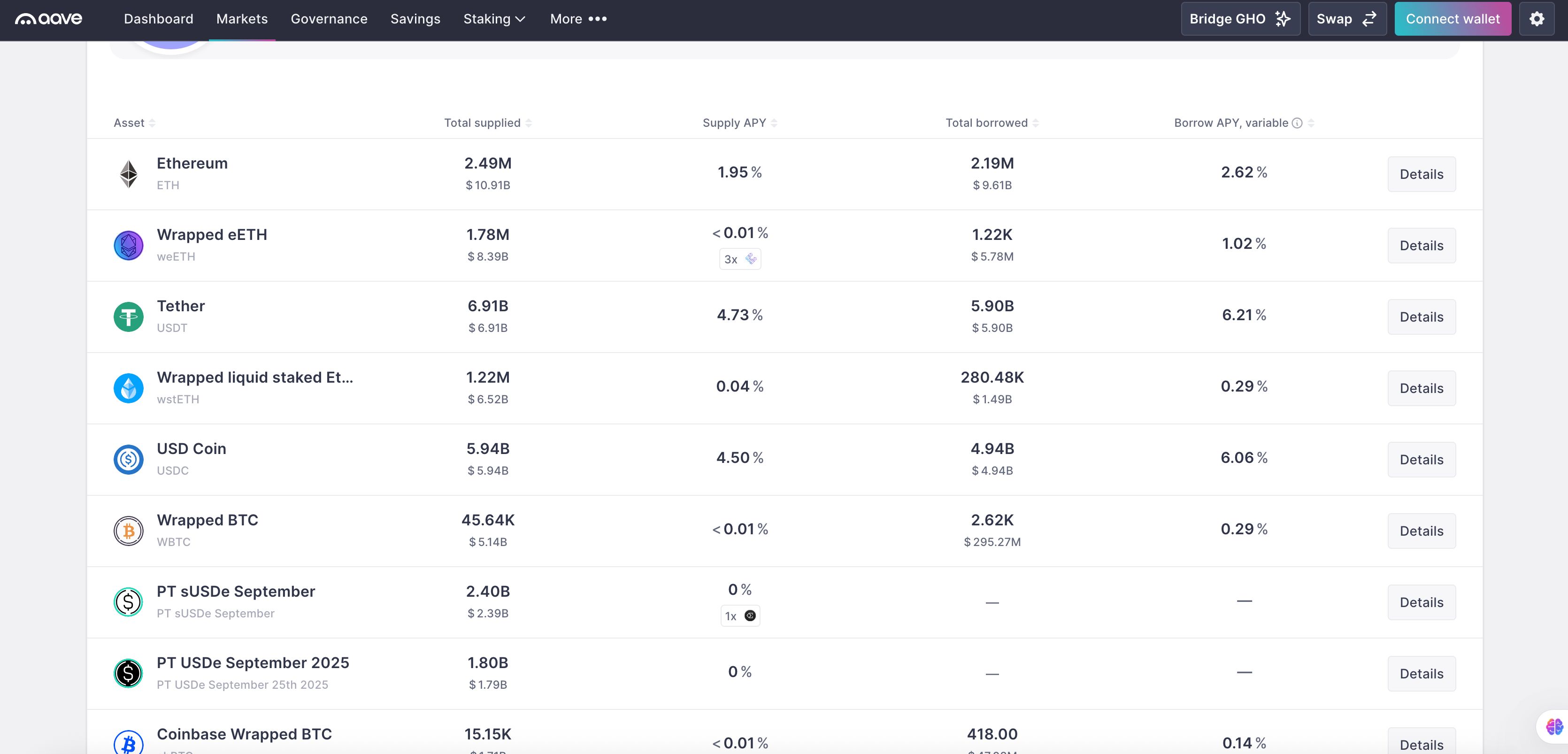

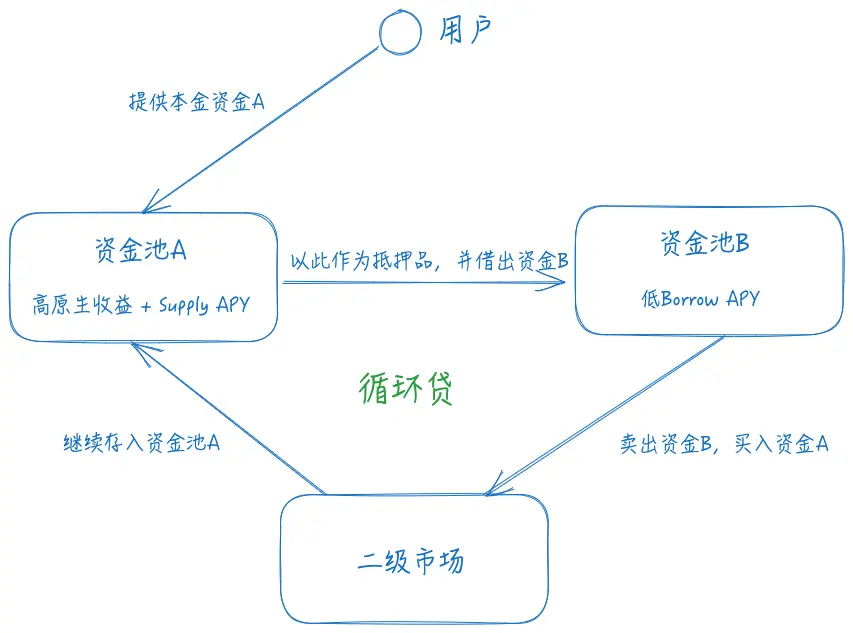

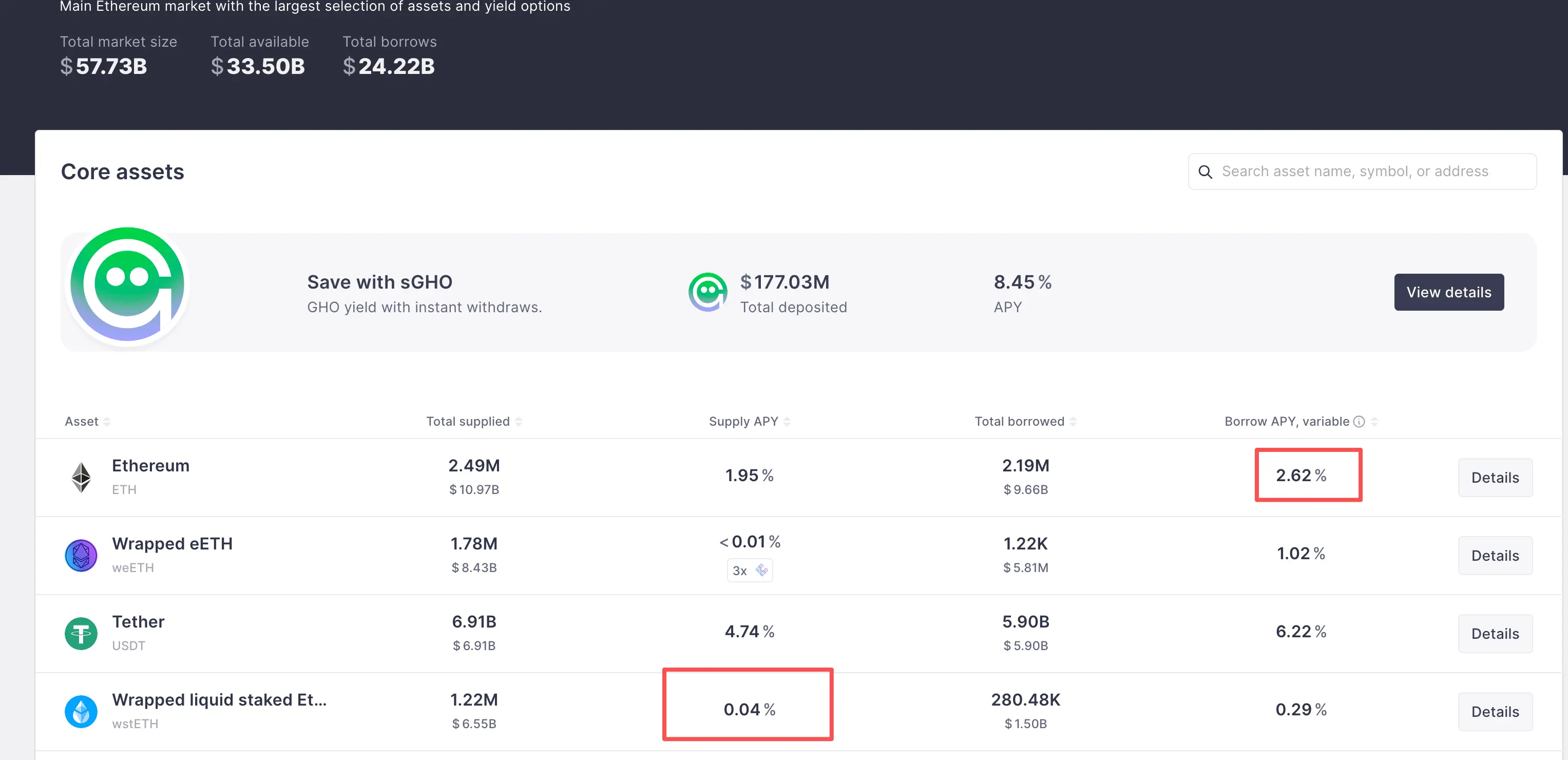

У світі DeFi є дві основні інновації: перша — це децентралізовані біржі DEX, друга — децентралізовані кредитні протоколи Lending. Перші дають змогу реалізувати стратегії арбітражу цін, але в цій статті ми їх не розглядаємо. Другі ж є основним джерелом арбітражу процентної ставки. Децентралізовані кредитні протоколи дозволяють користувачам використовувати певний криптоактив як заставу для отримання іншого криптоактиву. Деталі залежать від механізму ліквідації, вимог до застави та способу визначення ставки, але ми зосередимося на найпоширенішому на ринку протоколі надлишкового забезпечення. Наприклад, у AAVE ви можете використовувати будь-який підтримуваний актив як заставу для отримання іншого активу. При цьому ваша застава продовжує приносити нативний дохід і дохід від платформи, тобто Supply APY. Це тому, що більшість кредитних протоколів використовують модель Peer To Pool: ваша застава автоматично потрапляє до спільного пулу, який є джерелом позик для платформи. Позичальники, які потребують вашого активу, сплачують відсотки до цього пулу — це і є джерело доходу для кредиторів. Ви ж сплачуєте відсотки за позичений актив, тобто Borrow APY.

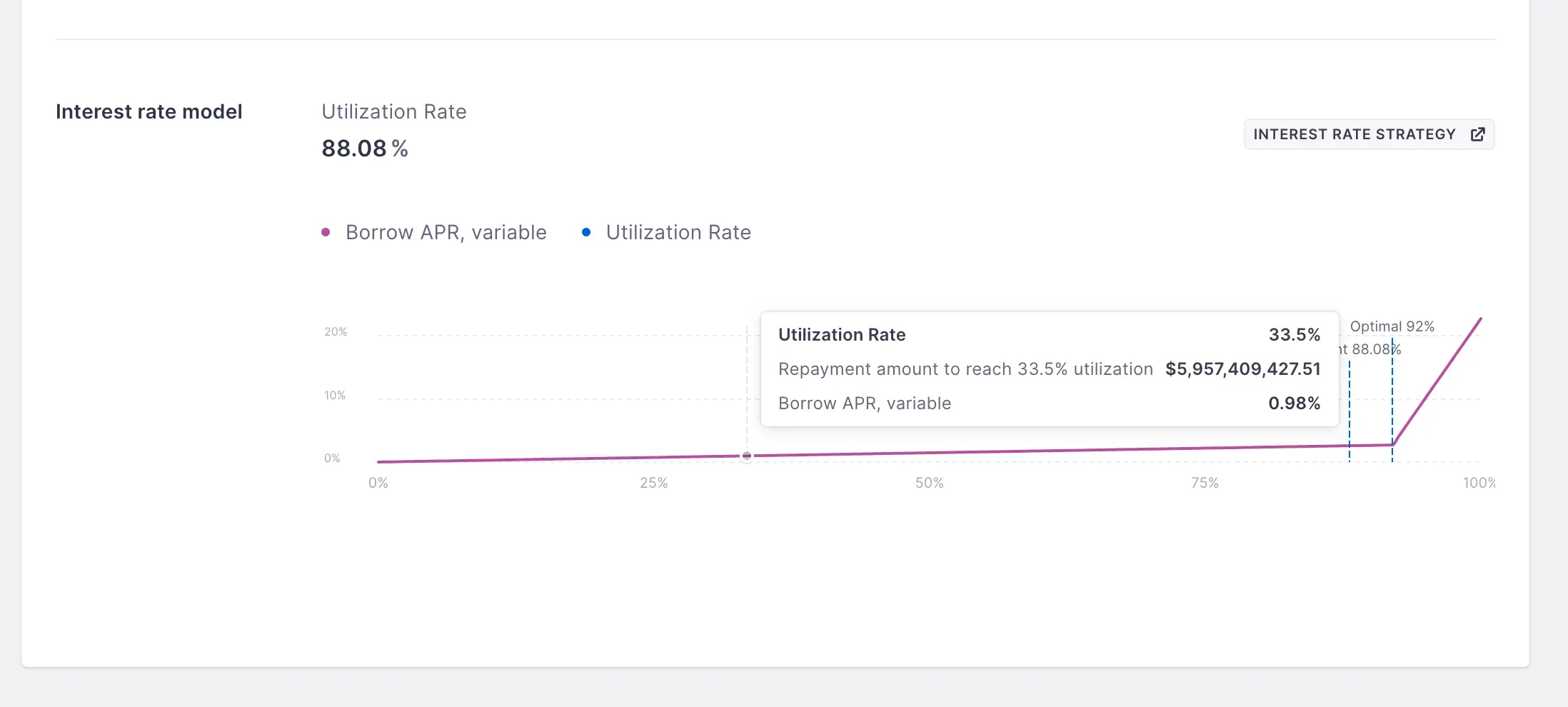

Ці дві ставки є змінними і в AAVE визначаються кривою ставок. Чим вищий рівень використання пулу, тим вища ставка. Це зроблено тому, що в Peer To Pool кредитних протоколах позика не має терміну погашення, як у традиційному фінансуванні. Це спрощує протокол і забезпечує високу ліквідність для кредиторів — вони можуть забрати основну суму в будь-який час. Однак, щоб стимулювати позичальників повертати борги, коли ліквідність пулу зменшується, ставка зростає, змушуючи позичальників повертати кошти і підтримуючи динамічний баланс ліквідності, що максимально відображає реальний попит ринку.

Ознайомившись із цими базовими знаннями, розглянемо, як працює арбітраж процентної ставки. Спочатку потрібно знайти актив із високим нативним доходом + Supply APY для застави, потім знайти шлях для позики активу з низьким Borrow APY, після чого на вторинному ринку знову купити заставний актив на позичені кошти й повторити операцію для збільшення кредитного плеча.

Користувачі з фінансовою обізнаністю легко помітять два ризики цього шляху:

l Валютний ризик: Якщо актив A щодо активу B знеціниться, виникає ризик ліквідації. Наприклад, якщо ваша застава — ETH, а позика — USDT, при падінні ціни ETH ваш коефіцієнт застави знизиться, і вас можуть ліквідувати.

l Ризик ставки: Якщо Borrow APY для активу B перевищує загальну дохідність активу A, стратегія стає збитковою.

l Ризик ліквідності: Ліквідність обміну між активами A і B визначає вартість входу та виходу зі стратегії. Якщо ліквідність різко впаде, це може суттєво вплинути на результати.

Щоб зменшити валютний ризик, у більшості DeFi-стратегій арбітражу процентної ставки обирають два активи, ціна яких має певну кореляцію, щоб уникнути великих відхилень. Тому основні напрямки — це LSD і Yield Bearing Stablecoin. Вибір залежить від того, в якій валюті ви хочете зберегти капітал. Якщо це ризиковий актив, то крім арбітражу ви зберігаєте можливість отримувати нативний alpha дохід, наприклад, використовуючи stETH від Lido як заставу для позики ETH. Така стратегія була популярна під час LSDFi Summer. Крім того, вибір корельованих активів дозволяє використовувати більше кредитне плече, оскільки AAVE встановлює вищий Max LTV для таких активів, тобто E-Mode. При значенні 93% максимальне кредитне плече теоретично становить 14 разів. Тож за поточними ставками, наприклад, у AAVE, дохідність за wsthETH становить ETH нативний дохід 2.7% + 0.04% Supply APY, а Borrow APY для ETH — 2.62%. Це означає, що є різниця ставок у 0.12%, і потенційна дохідність стратегії — 2.74% + 13 * 0.12% = 4.3%.

Щодо ризику ставки та ліквідності, їх можна зменшити лише шляхом постійного моніторингу обох ставок і ліквідності. Добре, що ці ризики не призводять до миттєвої ліквідації, тому достатньо вчасно закрити позицію.

Як кит AAVE заробив 100% APR на 10 мільйонах доларів через арбітраж процентної ставки

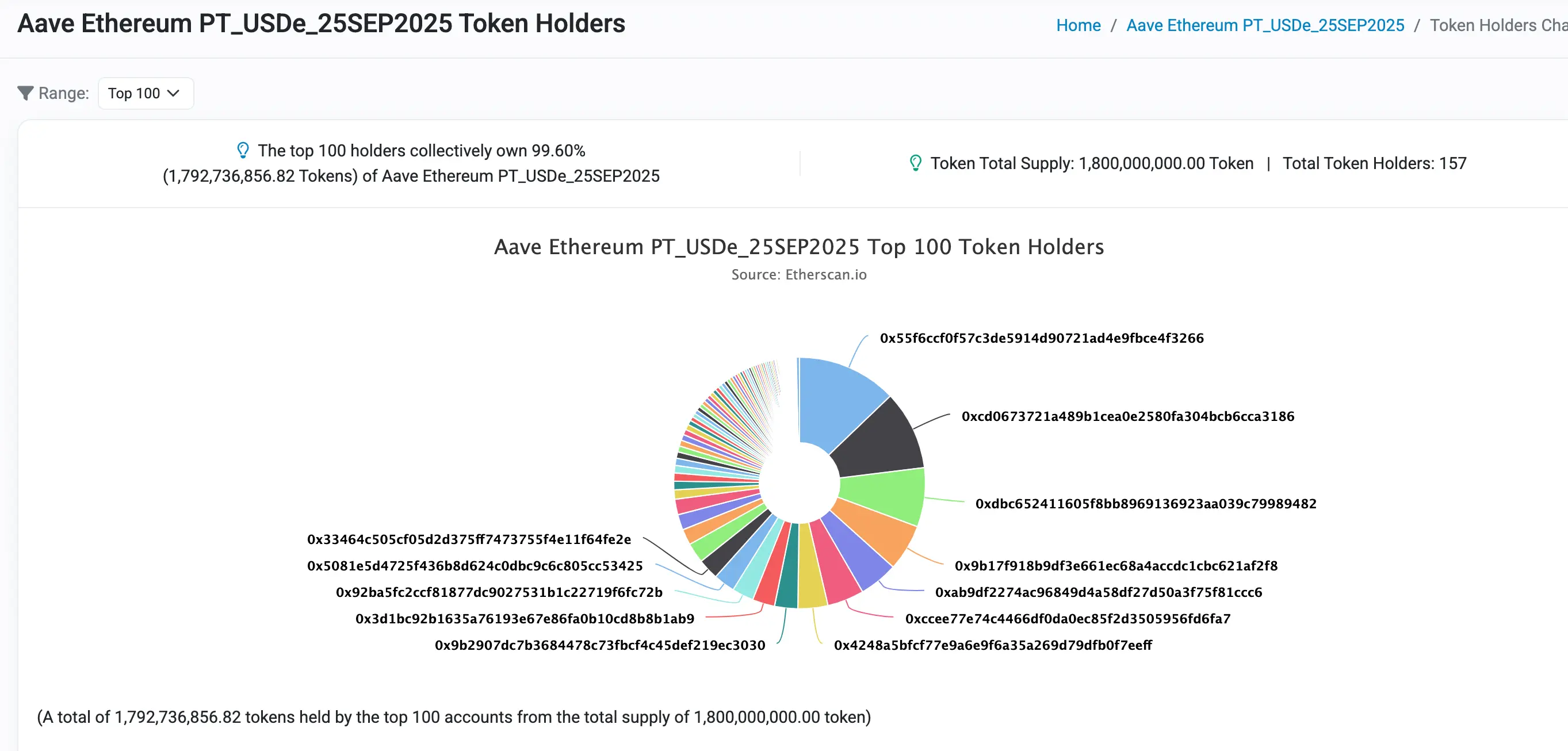

Далі розглянемо на практиці, як кит DeFi використовує арбітраж процентної ставки для отримання надприбутку. У попередніх статтях уже згадувалося, що кілька місяців тому AAVE прийняв PT-USDe від Pendle як заставу. Це повністю розкрило потенціал арбітражу процентної ставки. На офіційному сайті AAVE видно, що PT-USDe постійно досягає ліміту пропозиції, що свідчить про популярність цієї стратегії.

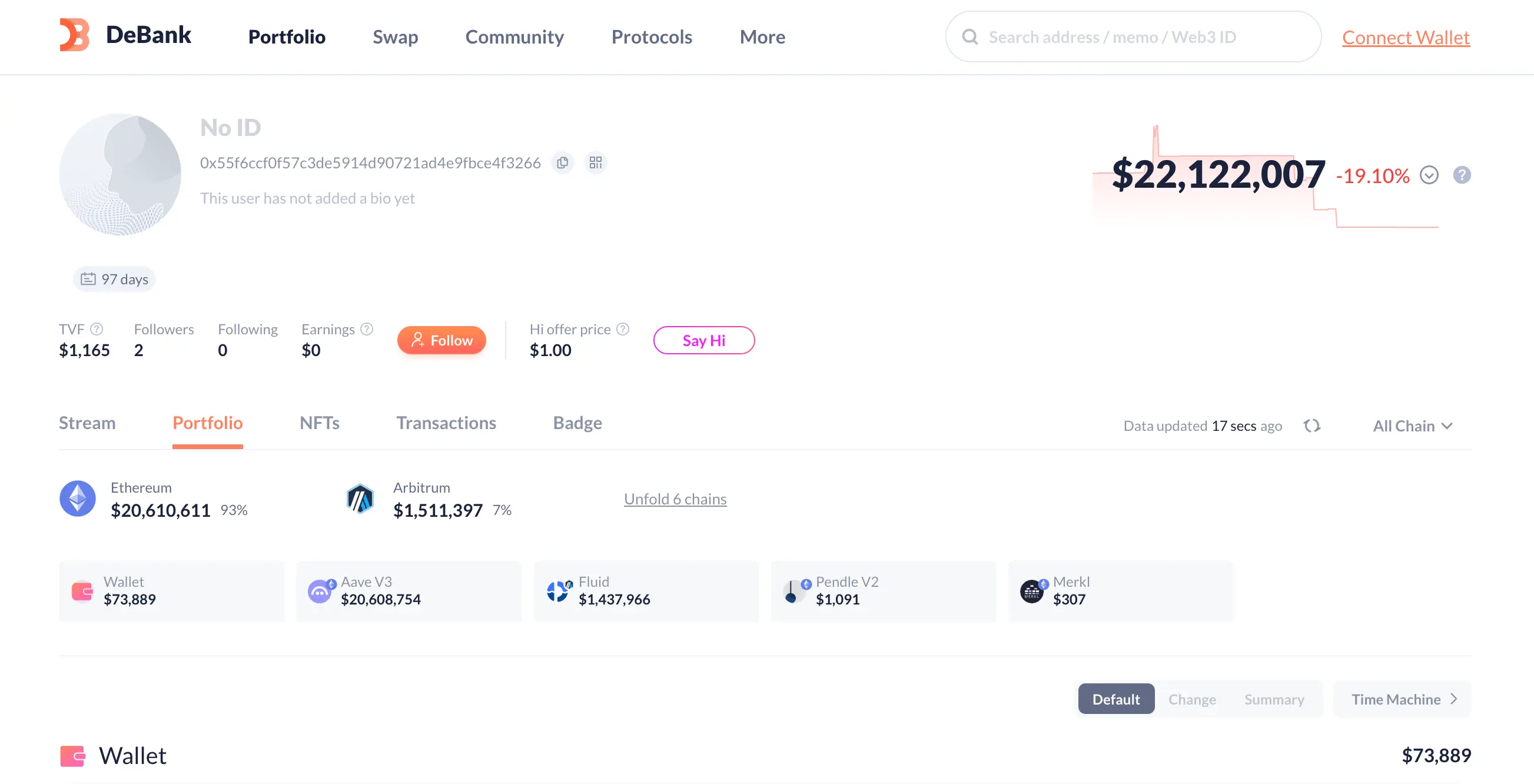

Виберемо найбільшого за розміром застави кита DeFi у цьому ринку — 0x55F6CCf0f57C3De5914d90721AD4E9FBcE4f3266 — і проаналізуємо його розподіл капіталу та потенційну дохідність. Загальний розмір активів цього акаунта становить $22M, але більшість із них використовується для цієї стратегії.

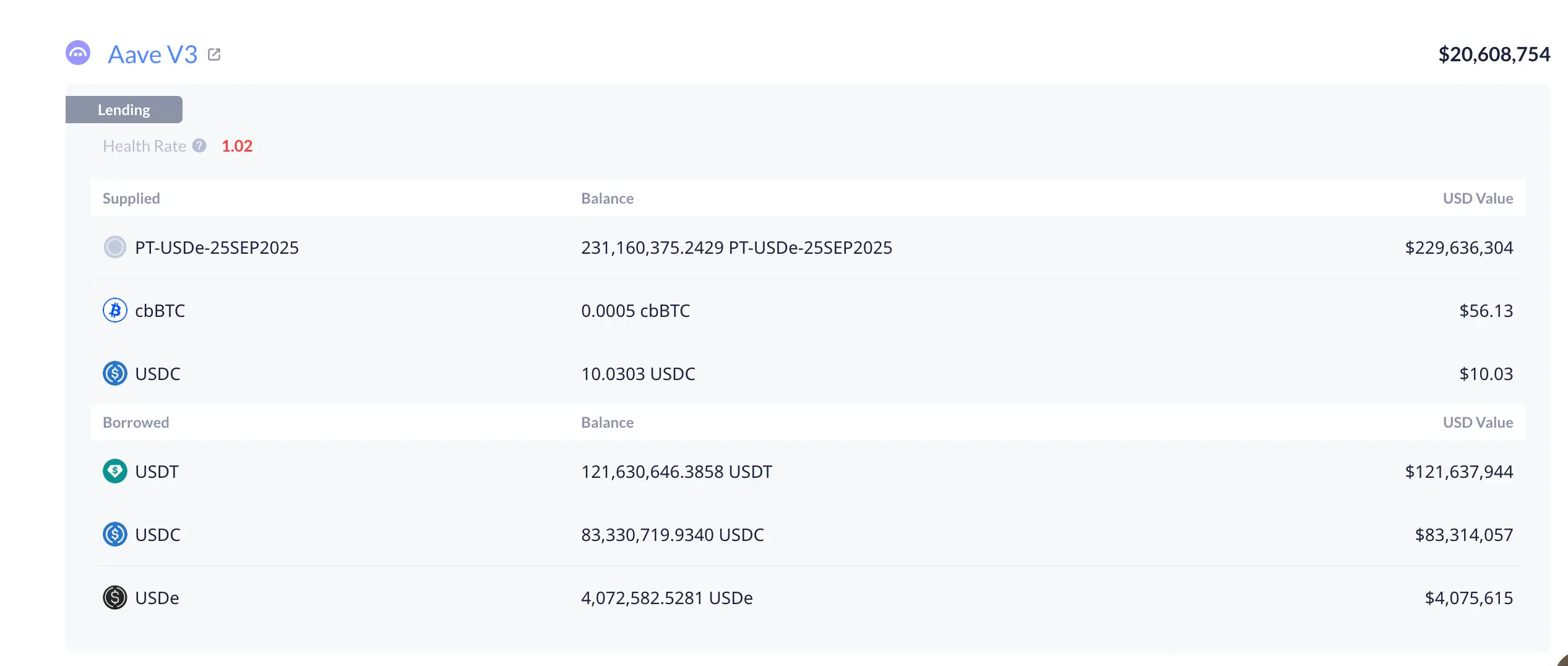

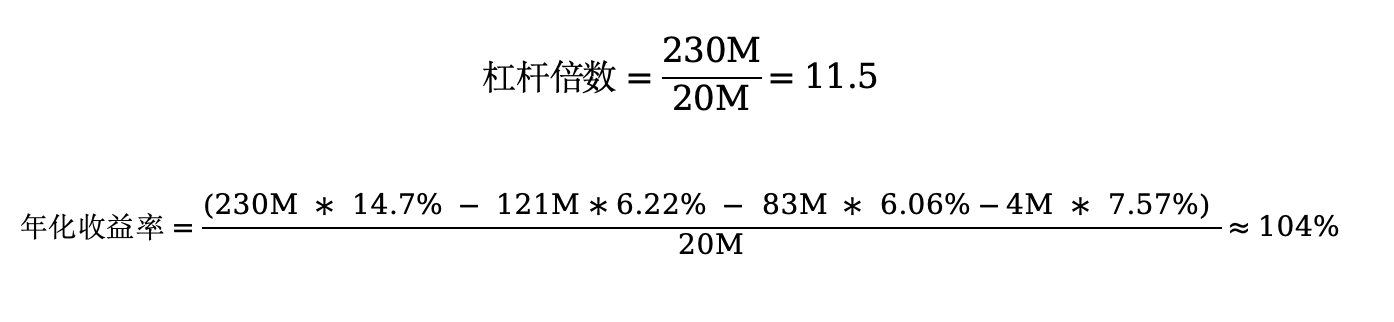

Видно, що акаунт розміщує кошти у двох кредитних протоколах: 20.6M в екосистемі AAVE, 1.4M у Fluid. Як видно на графіку, у AAVE цей акаунт використав 20M основного капіталу для залучення близько 230M PT-USDe, а відповідні позики становлять 121M USDT, 83M USDC, 4M USDe. Далі розрахуємо його APR і кредитне плече.

Згідно з даними про ставки PT-USDe на момент відкриття позиції, основна ставка була зафіксована 15 серпня о 20:24, тобто ставка становила 14.7%.

На даний момент ставка позики USDT у AAVE становить 6.22%, USDC — 6.06%, USDe — 7.57%. Можна розрахувати кредитне плече та загальну дохідність: 11.5 разів і 104%. Які привабливі цифри!

Як новачку DeFi повторити стратегію великих гравців

Насправді для новачків DeFi повторити таку стратегію арбітражу процентної ставки не складно. На ринку вже існує багато автоматизованих протоколів арбітражу процентної ставки, які допомагають звичайним користувачам уникнути складної логіки циклічного кредитування та відкривати позиції в один клік. Оскільки я розглядаю це з точки зору покупця, не називатиму конкретних проектів — ви можете знайти їх самостійно.

Однак хочу нагадати про ризики цієї стратегії, які поділяються на три основні категорії:

1. Щодо валютного ризику, у попередніх статтях уже розглядалася логіка Oracle для PT-активів у офіційній спільноті AAVE. Коли оракул буде оновлено для відстеження змін PT-активів на вторинному ринку, потрібно контролювати кредитне плече, щоб уникнути ліквідації при значних коливаннях цін і довгих термінах до погашення.

2. Щодо ризику ставки, користувачам потрібно постійно моніторити зміну спреду. Якщо спред звужується або стає від’ємним, слід вчасно коригувати позицію, щоб уникнути збитків.

3. Щодо ризику ліквідності, це залежить від фундаментальних показників проекту цільового активу. Якщо виникне серйозна криза довіри, ліквідність швидко виснажиться, і при виході зі стратегії можна зазнати значних втрат через проскальзування. Користувачам варто бути пильними та стежити за розвитком проекту.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Огляд Coinpedia: Основні новини криптовалют цього тижня | 29 листопада 2025

Ціна QNT прориває низхідний клин: чи зможе бичача структура підштовхнути до $150?

Цифровий долар накопичує золото, сховище Tether вражає уяву!

Криптовалютна різанина призупинилася: чи досягнуто дна?