Автори: Ethan Chan & Hannah Zhang

Переклад: Deep Tide TechFlow

Федеральна резервна система цього тижня знизила процентні ставки та натякнула на подальше пом’якшення політики. Майже всі заголовки основних крипто-новин передають одне й те саме повідомлення:

Вартість капіталу знижується → ліквідність зростає → криптовалюти зростають.

Але реальність набагато складніша. Ринок вже заклав у ціну очікування зниження ставок, і обсяги притоку коштів у BTC та ETH не зазнали миттєвого стрибка.

Тому не варто зупинятися на поверхневому рівні, а краще розглянути, як зниження ставок впливає на одну з частин DeFi — кредитування.

Ончейн-кредитні ринки, такі як Aave та Morpho, динамічно ціноутворюють ризик, а не покладаються на директиви регуляторів. Проте політика Федеральної резервної системи надає важливий контекст для цього фону.

Коли Федеральна резервна система знижує ставки, діють дві протилежні сили:

1) Зворотний ефект: зниження ставки ФРС → зростання дохідності ончейн, оскільки люди шукають некорельовані активи

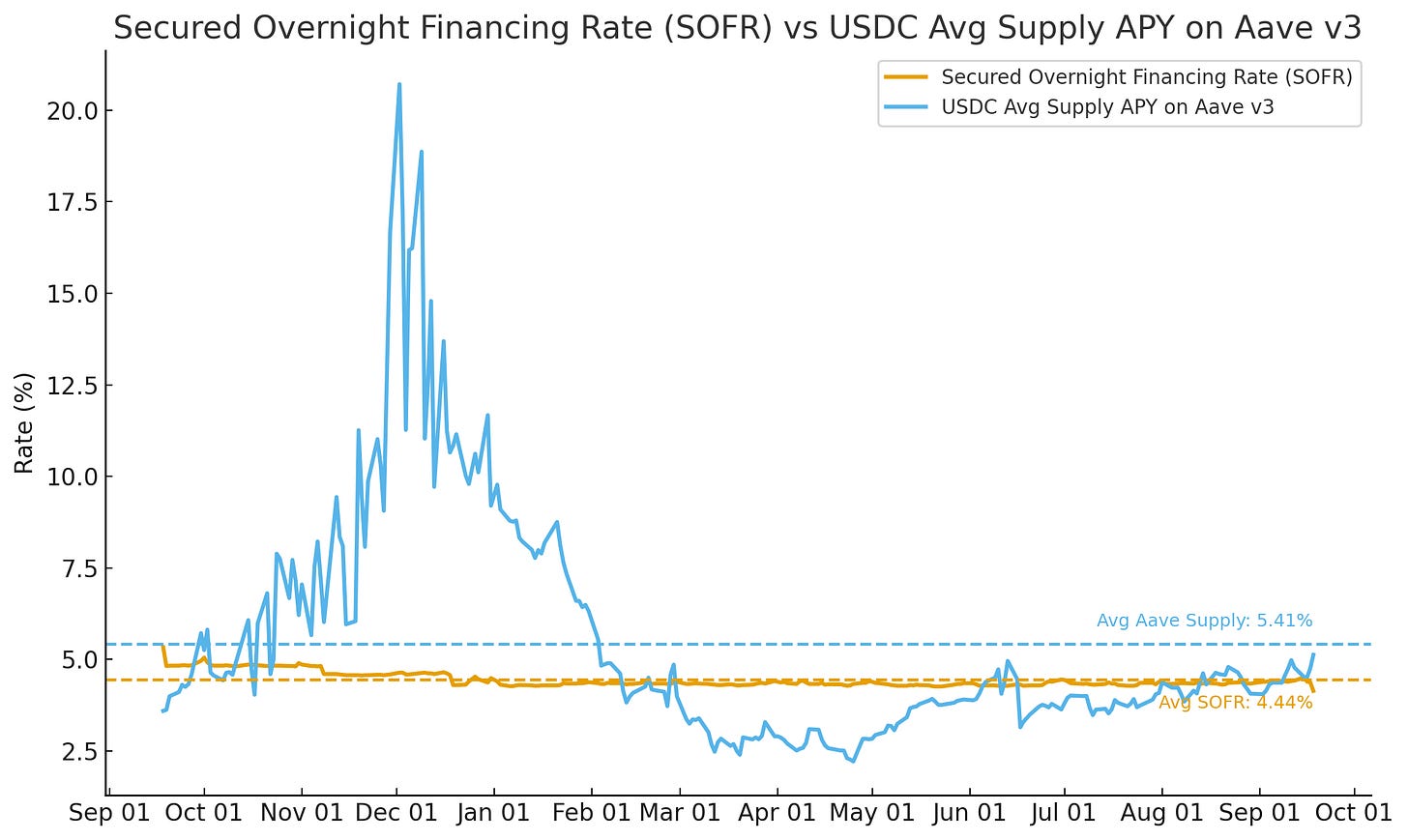

Капітал, шукаючи прибутковість поза межами традиційних державних облігацій та фондів грошового ринку, може надходити в DeFi, підвищуючи рівень використання та сприяючи зростанню ончейн-ставок. Якщо порівняти річну дохідність постачання USDC на Aave (Supply APY) із SOFR (Secured Overnight Financing Rate), можна побачити, як ця тенденція поступово проявлялася до вересневого зниження ставки ФРС.

Джерело: Allium

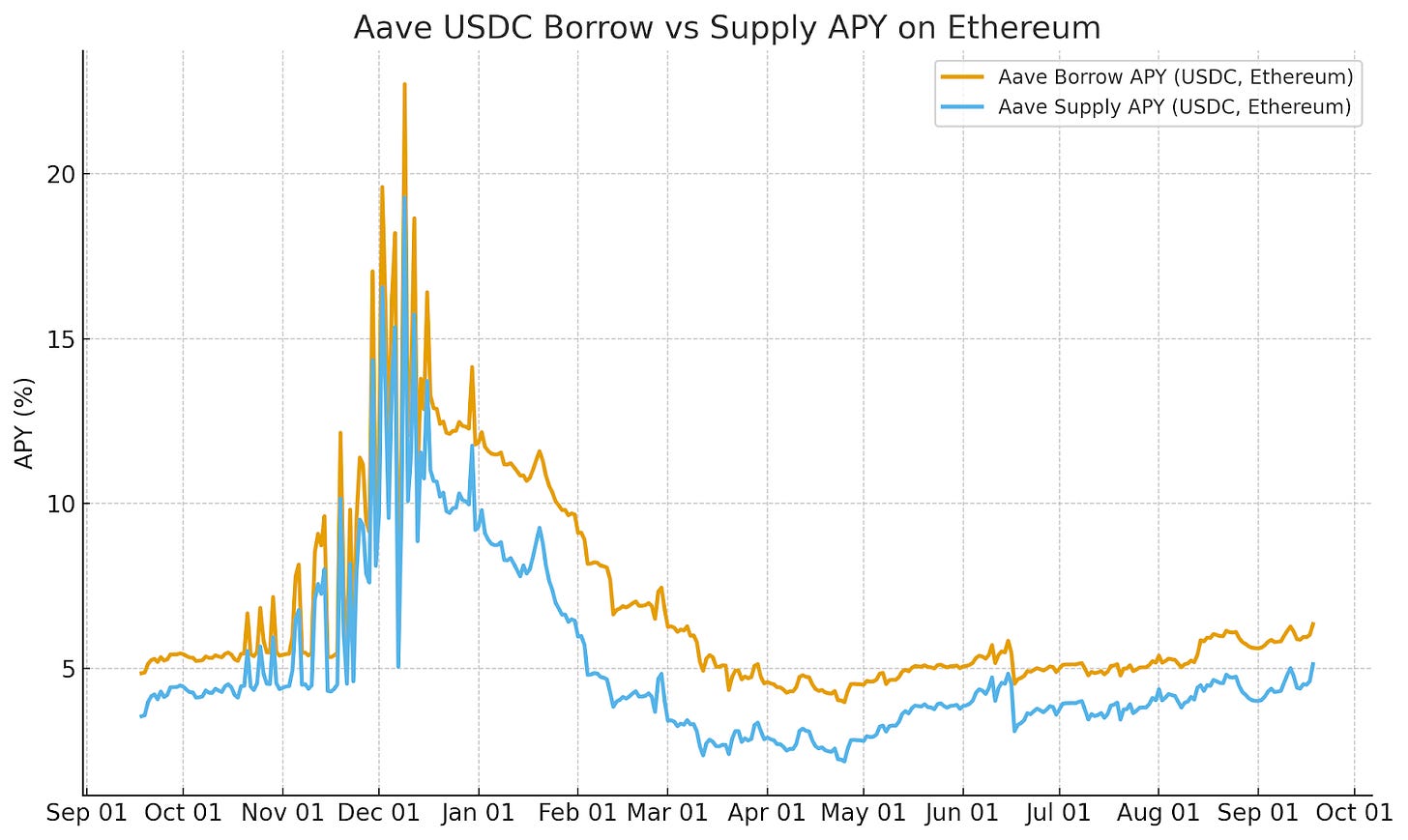

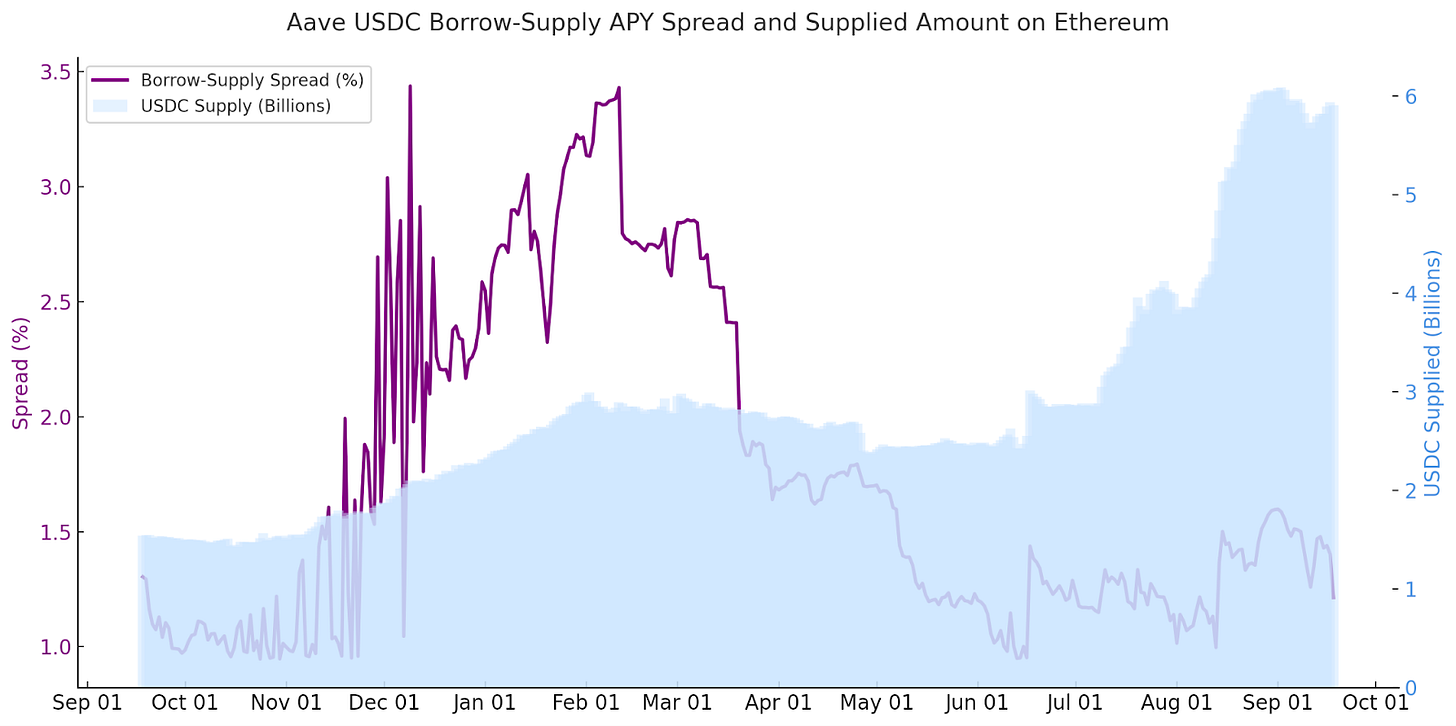

Ми також бачимо цю ситуацію, коли різниця між дохідністю кредитування та постачання в DeFi зменшується.

Візьмемо для прикладу кредитування USDC на Aave в мережі Ethereum: за кілька днів до оголошення про зниження ставки ФРС різниця між дохідністю кредитування та постачання поступово скорочувалася. Це головним чином пов'язано з тим, що більше капіталу переслідує прибутковість, підтримуючи короткостроковий зворотний ефект.

Джерело: Allium

2) Пряма кореляція: зниження ставки ФРС → зниження ончейн-доходності, оскільки альтернативні джерела ліквідності стають дешевшими

Зі зниженням безризикової ставки вартість альтернативних джерел ліквідності, таких як криптовалюти, також знижується. Позичальники можуть рефінансувати або брати більше кредитів за нижчою вартістю, що призводить до зниження ставок кредитування як ончейн, так і офчейн. Ця динаміка зазвичай триває у середньо- та довгостроковій перспективі.

Ми бачимо ознаки цього на ринку форвардної дохідності.

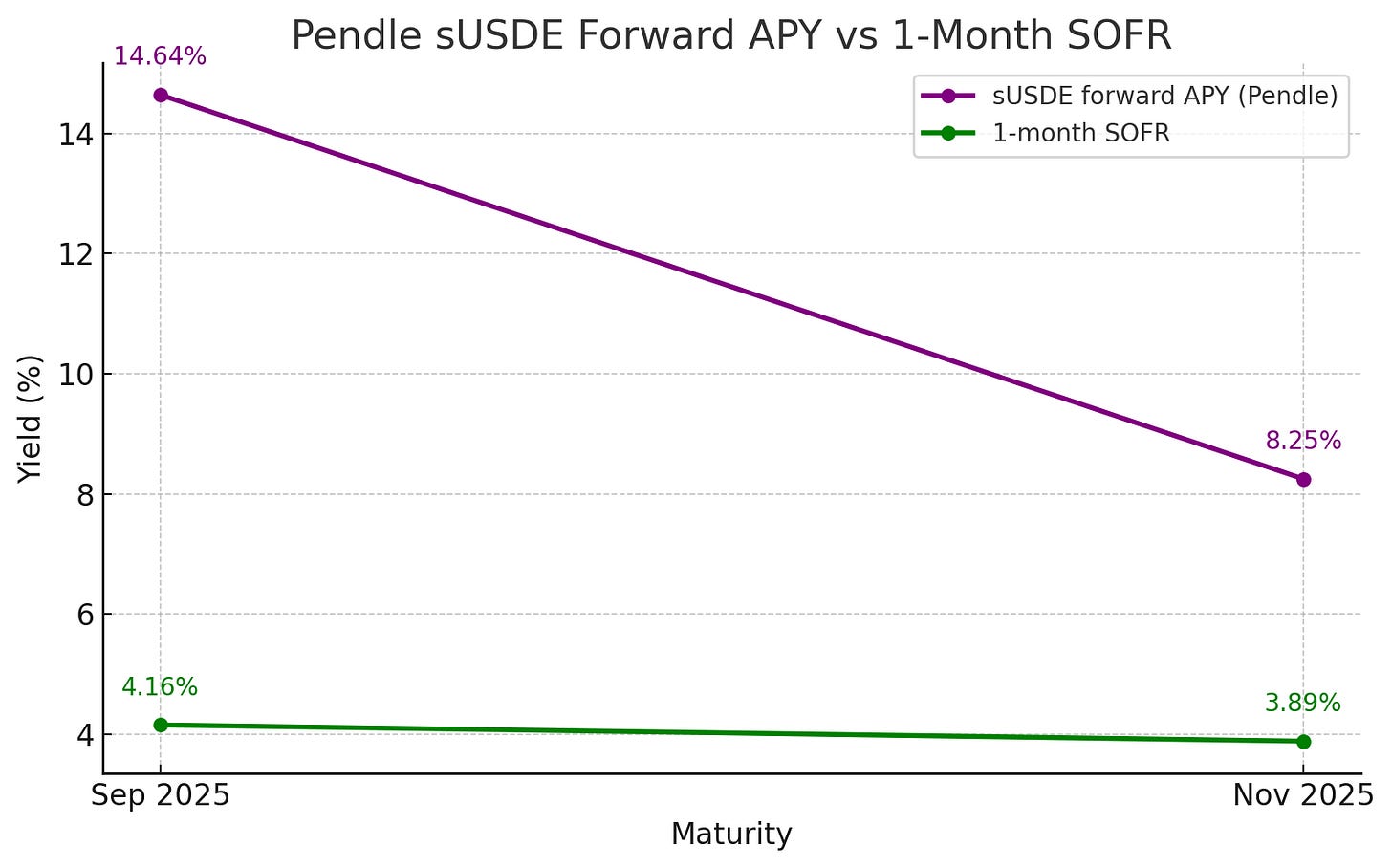

Pendle — це ринок форвардної дохідності DeFi, де трейдери можуть фіксувати або спекулювати на майбутніх річних ставках DeFi (APY). Хоча дати погашення Pendle не повністю збігаються з традиційними базовими ставками, вони дуже близькі до SOFR, тому порівняння є цінним — наприклад, наприкінці вересня та листопада.

У ці дати 1-місячна ставка SOFR становила приблизно 4.2% (вересень) та 3.9% (листопад). Імпліцитна дохідність sUSDe на Pendle за аналогічний період була значно вищою (14.6% та 8.3% відповідно). Але форма кривої дохідності говорить сама за себе. Як і SOFR, форвардна дохідність Pendle знижується у міру того, як очікування подальшого пом’якшення політики ФРС враховуються ринком.

Джерело: Allium

Ключовий момент: Динаміка Pendle відповідає напрямку традиційних ринків процентних ставок, але з вищою базою. Трейдери очікують, що зі зміною макрополітики ончейн-доходність знизиться.

Висновок: вплив зниження ставки ФРС на крипторинок не такий простий, як у заголовках

Зниження ставки впливає не лише на ринок криптовалют (так само, як у традиційних капітальних ринках зниження ставки зазвичай впливає на фондовий ринок). Воно також призводить до різних ефектів — зниження ончейн-доходності, скорочення спреду ставок та зміни форвардної кривої дохідності — усе це в кінцевому підсумку формує умови ліквідності.

Окрім кредитування, ми можемо далі дослідити вплив зниження ставки ФРС на крипторинок, наприклад, як зміна обсягу обігу стейблкоїнів відбувається через зниження дохідності емітентів або реальної дохідності, що призводить до збільшення стейкінгу ETH.

Поєднуючи реальні ончейн-дані, ми можемо вийти за межі заголовків новин і дійсно побачити, як макрополітика проникає у крипторинок.