Коли розпродаж на сто мільярдів зустрічається з пропозицією спалити 45%, битва за оцінку Hyperliquid загострюється

Багато відомих фондів звертають увагу лише на TVL, у той час як нещодавня смілива пропозиція Hyperliquid, здається, спрямована на обслуговування великого капіталу.

Original Article Title: " Спалити половину $HYPE? Радикальна пропозиція розпалює дискусію щодо оцінки Hyperliquid"

Original Article Author: David, Deep Tide TechFlow

Нещодавно, на тлі буму Perp DEX, нові проєкти з’являються як гриби після дощу, постійно кидаючи виклик домінуючій позиції Hyperliquid.

Уся увага прикута до інновацій цих нових гравців, настільки, що потенційний рух ціни флагманського токена $HYPE, здається, залишився поза увагою. А найбільш безпосередньо пов’язаний із рухом ціни фактор — це пропозиція $HYPE.

На пропозицію токена впливають такі фактори, як постійний викуп (по суті, безперервна купівля на вторинному ринку для зменшення обігу, виснаження пулу ліквідності), а також коригування загального механізму пропозиції, тобто "перекриття крану".

Детальніше розглянувши поточний дизайн пропозиції $HYPE, можна помітити проблему:

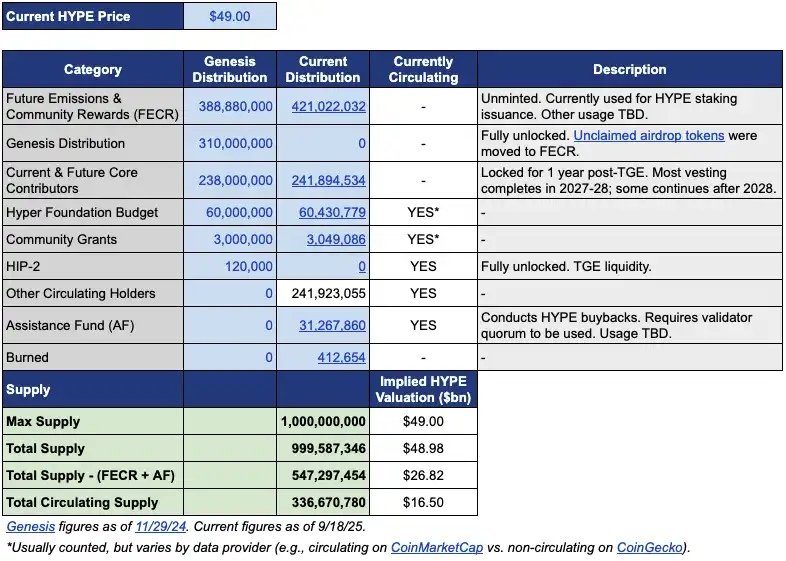

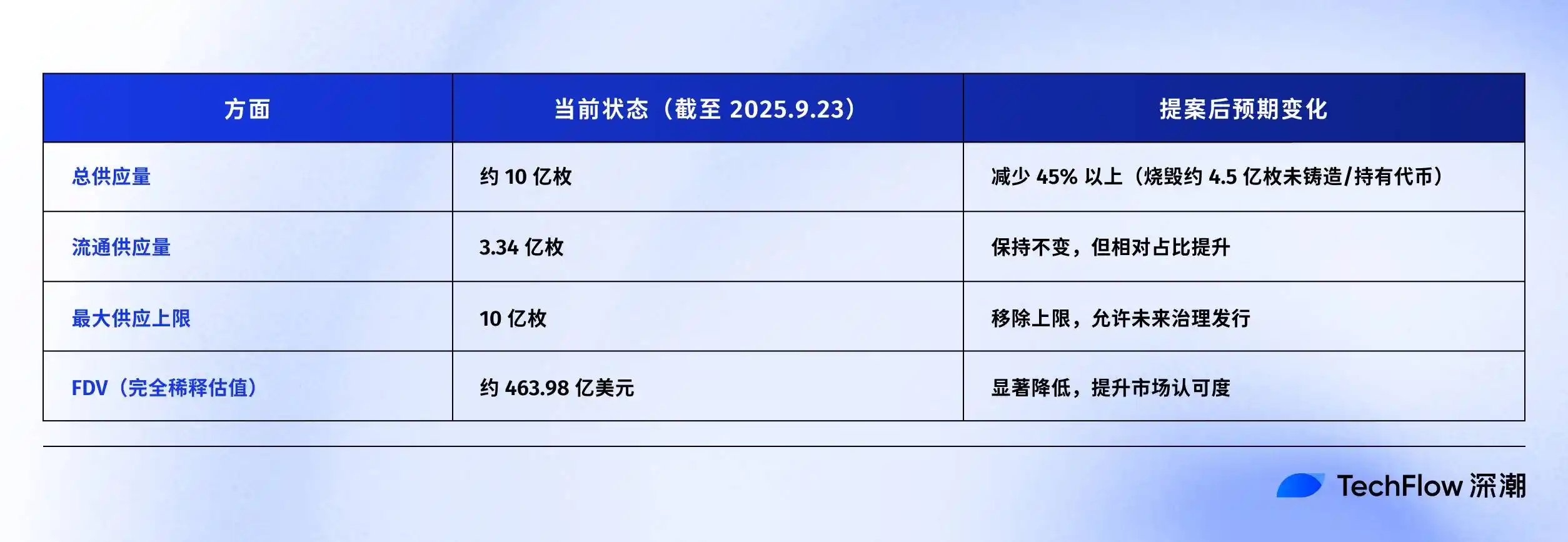

В обігу знаходиться приблизно 3,39 мільярда токенів, ринкова капіталізація — близько $15,4 мільярда; однак загальна пропозиція майже 10 мільярдів токенів, а повністю розведена оцінка (FDV) сягає $46 мільярдів.

Майже триразова різниця між MC та FDV походить переважно з двох частин. Одна — це 4,21 мільярда токенів, виділених на "Future Emissions and Community Rewards" (FECR), інша — 31,26 мільйона токенів, що знаходяться у Aid Fund (AF).

Aid Fund — це рахунок, на якому Hyperliquid викуповує HYPE за рахунок доходу протоколу, купуючи щодня, але не спалюючи, а лише накопичуючи. Проблема в тому, що інвестори часто сприймають $46 мільярдів FDV як переоцінку, хоча в обігу лише третина токенів.

На цьому тлі менеджер фонду Jon Charbonneau (DBA Asset Management, має значну позицію в HYPE) та незалежний дослідник Hasu 22 вересня опублікували неофіційну пропозицію щодо $HYPE, яка була надзвичайно радикальною; коротко суть така:

Спалити 45% поточної загальної пропозиції $HYPE, щоб наблизити FDV до фактичної вартості в обігу.

Ця пропозиція швидко викликала обговорення у спільноті — на момент написання пост набрав 410 000 переглядів.

Чому така бурхлива реакція? Якщо пропозицію дійсно приймуть, спалення 45% пропозиції HYPE означатиме, що кожен токен HYPE майже подвоїть свою вартість. Менший показник Fully Diluted Valuation (FDV) також може залучити інвесторів, які раніше вагалися.

Ми швидко підсумували оригінальний пост цієї пропозиції та структурували його так:

Зменшення FDV, щоб HYPE виглядав менш дорогим

Пропозиція Jon та Hasu може здатися простою на перший погляд — спалити 45% пропозиції. Однак фактична реалізація досить складна.

Щоб зрозуміти цю пропозицію, спочатку потрібно розібратися у структурі пропозиції HYPE. За даними таблиці, наданої Jon, при ціні $49 (ціна HYPE на момент їхньої пропозиції) із загальних 1 мільярда токенів HYPE в обігу перебуває лише 337 мільйонів, що відповідає ринковій капіталізації $16,5 мільярда.

А куди поділися решта 660 мільйонів?

Дві найбільші частини такі: 421 мільйон виділено на Future Emission and Community Rewards (FECR), що є величезним резервним пулом, але без чіткого графіку чи плану розподілу; ще 31,26 мільйона знаходиться у Aid Fund (AF), фонді, який щодня викуповує HYPE, але не продає, а лише накопичує.

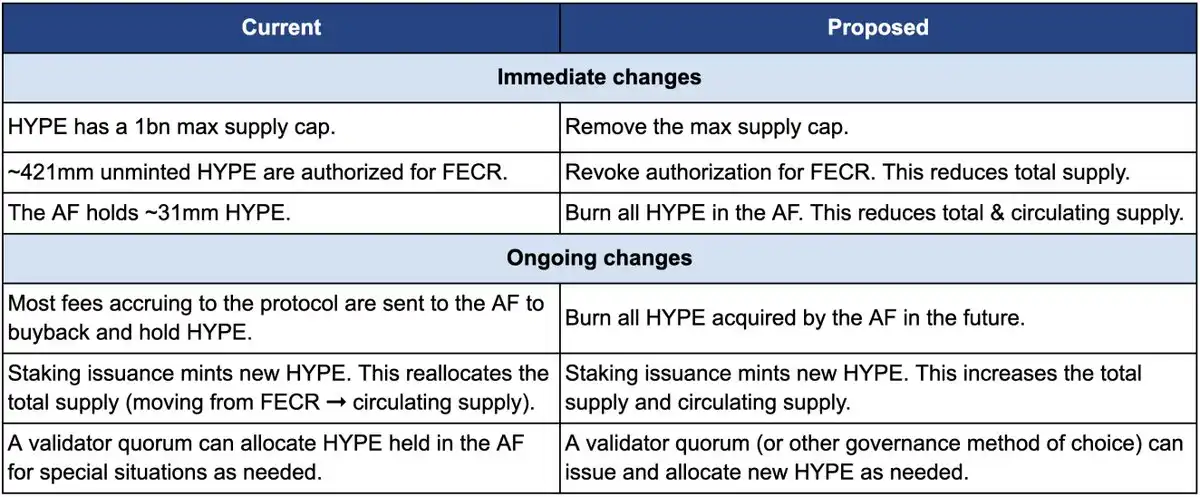

Розглянемо процес спалення. Пропозиція включає три основні дії:

По-перше, відкликати авторизацію 4,21 мільярда токенів FECR (Future Emission and Community Rewards). Ці токени спочатку призначалися для майбутніх винагород за стейкінг та стимулювання спільноти, але ніколи не мали чіткого графіку випуску. Jon вважає, що замість того, щоб ці токени висіли над ринком як дамоклів меч, краще просто відкликати авторизацію. За потреби їх можна буде знову авторизувати через голосування спільноти.

По-друге, знищити 31,26 мільйона HYPE, що знаходяться у Aid Fund (AF), і всі майбутні покупки HYPE AF також будуть одразу спалюватися. Наразі AF щодня викуповує HYPE за рахунок доходу протоколу (переважно 99% комісій за транзакції), середній обсяг купівлі — близько $1 мільйона на день. За пропозицією Jon, ці куплені токени більше не будуть накопичуватися, а одразу спалюватимуться.

По-третє, скасувати ліміт пропозиції у 1 мільярд токенів. Це може звучати нелогічно — якщо мета зменшити пропозицію, навіщо скасовувати ліміт?

Jon пояснив, що фіксований ліміт пропозиції — це спадщина моделі Bitcoin з 21 мільйоном монет і не має практичного значення для більшості проєктів. Скасувавши ліміт, у разі потреби майбутнього випуску токенів (наприклад, для винагород за стейкінг) конкретна сума визначатиметься через рішення управління, а не розподілятиметься з резервного пулу.

Наступна порівняльна таблиця чітко показує зміни до і після пропозиції: ліворуч — поточний стан, праворуч — ситуація після пропозиції.

Чому така радикальна зміна? Jon і Hasu надали основну причину: дизайн пропозиції токена HYPE — це питання бухгалтерії, а не економіки.

Проблема полягає у методах розрахунку, які використовують великі платформи даних, такі як CoinMarketCap.

Щодо спалених токенів, резервів FECR і активів AF, ці платформи зовсім по-різному розраховують FDV, загальну та циркулюючу пропозицію. Наприклад, CoinMarketCap завжди розраховує FDV, виходячи з максимальної пропозиції у 10 мільярдів, навіть якщо токени спалюються без коригування.

У результаті, незалежно від того, скільки HYPE викуповується або спалюється, відображуваний FDV не зменшується.

Видно, що найбільш суттєва зміна у пропозиції — це зникнення як 4,21 мільярда FECR, так і 31 мільйона AF, а також скасування жорсткого ліміту у 10 мільярдів, випуск здійснюватиметься за потреби через управління.

У пропозиції Jon написав: "Багато інвесторів, включаючи деякі з найбільших і найзріліших фондів, дивляться лише на поверхневий показник FDV." FDV у $460 мільярдів робить HYPE дорожчим за Ethereum — хто наважиться купувати?

Однак більшість пропозицій — це як "хвіст виляє собакою". Jon прямо заявив, що фонд DBA, яким він керує, має "значну позицію" у HYPE, і він особисто також володіє токенами, тому у разі голосування вони всі підтримають пропозицію.

У пропозиції наголошується, що ці зміни не вплинуть на відносні частки поточних власників, можливості проєктів, що фінансуються Hyperliquid, чи механізм прийняття рішень. Як сказав Jon,

"Це просто зробить облік чеснішим."

Коли "Community Allocation" стає де-факто правилом

Але чи прийме спільнота цю пропозицію? Коментарі під оригінальним постом вже вибухнули.

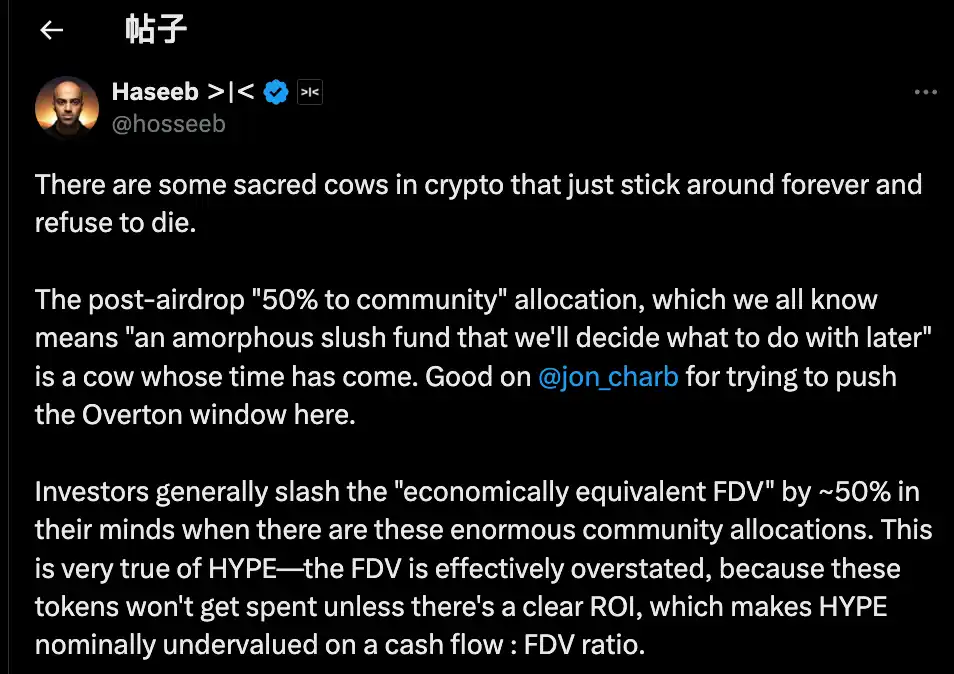

Серед них коментар партнера Dragonfly Capital Haseeb Qureshi розмістив цю пропозицію у ширшому галузевому контексті:

"У криптоіндустрії є кілька 'священних корів', які ніяк не помруть, і настав час їх зарізати."

Він має на увазі неписане правило всієї криптоіндустрії: після генерації токена команди проєктів завжди резервують так звані 40-50% токенів для "спільноти". Це може звучати дуже децентралізовано й по-Web3, але насправді це більше схоже на перформанс.

У 2021 році, на піку бичачого ринку, кожен проєкт змагався за те, щоб бути більш "децентралізованим". Тому у токеноміці стало звичним писати про виділення 50%, 60% чи навіть 70% спільноті — чим більше, тим політично коректніше.

Але як ці токени насправді використовуються? Ніхто не може чітко пояснити.

З ширшої, песимістичної точки зору, для деяких команд проєктів реальна ситуація з розподілом токенів спільноті полягає в тому, що вони використовують їх коли і як завгодно, прикриваючись "для спільноти".

Проблема в тому, що ринок не дурний.

Haseeb також розкрив загальновідому таємницю: професійні інвестори автоматично знижують оцінку цих "community reserves" на 50% при оцінці проєктів.

Для проєкту з FDV $500 мільярдів, але з 50% "community allocation", на їхню думку, фактична оцінка — лише $250 мільярдів. Якщо немає чіткого ROI, ці токени — лише повітряний замок.

Це також проблема, з якою стикається HYPE. У FDV HYPE $490 мільярдів понад 40% зарезервовано для "future emissions and community rewards". Інвестори бачать це число і вагаються.

Не тому, що HYPE поганий, а тому, що цифри на папері надто абстрактні. Haseeb вважає, що пропозиція Jon впливає на поступову трансформацію радикальних ідей, які раніше не можна було озвучувати, у прийнятні мейнстрім-погляди; нам потрібно ставити під сумнів галузеву норму резервування токенів у "community reserve".

Підсумовуючи, думки прихильників прості:

Якщо хочете використовувати токени — дотримуйтесь управління, чітко пояснюйте, чому ви їх випускаєте, скільки буде випущено і який очікуваний прибуток. Будьте прозорими, підзвітними, а не чорною скринькою.

Водночас, оскільки пост вважається надто радикальним, у коментарях є й опозиційні голоси. Ми підсумували їх у три основні пункти:

По-перше, частину HYPE потрібно тримати як резерв на випадок ризиків.

З точки зору управління ризиками, дехто вважає, що 31 мільйон HYPE у Aid Fund AF — це не просто запас, а й аварійний фонд. Що, якщо буде штраф від регулятора або потрібно буде компенсувати збитки від хакерської атаки? Спалити всі резерви — це втратити буфер у кризовий момент.

По-друге, у HYPE вже є комплексний механізм спалення.

У Hyperliquid вже діють три природні механізми спалення: спалення комісій зі спотової торгівлі, спалення комісій HyperEVM gas та спалення комісій з аукціонів токенів.

Ці механізми автоматично коригують пропозицію залежно від використання платформи, тож навіщо втручатися штучно? Спалення, засноване на використанні, здоровіше, ніж одноразове спалення.

По-третє, масштабне спалення не сприяє стимулюванню.

Майбутні емісії — найважливіший інструмент зростання Hyperliquid, який використовується для стимулювання користувачів і винагороди контриб’юторів. Їхнє спалення — це постріл собі в ногу. До того ж великі стейкери будуть заблоковані. Якщо не буде нових винагород токенами, хто захоче стейкати?

Кому служить токен?

На перший погляд, це технічна дискусія про те, чи варто спалювати токени. Але якщо уважно проаналізувати позиції сторін, стає зрозуміло, що розбіжності — це питання перспективи.

Погляд Jon та Haseeb очевидний: інституційні інвестори — головне джерело додаткового капіталу.

Ці фонди управляють мільярдами доларів, і саме їхні покупки можуть дійсно підняти ціну. Проблема в тому, що вони бояться заходити у проєкт із FDV $490 мільярдів. Тому це число потрібно скоригувати, щоб зробити HYPE привабливішим для інституцій.

Погляд спільноти зовсім інший. Для них основа — це роздрібні трейдери, які щодня відкривають і закривають позиції на платформі. Hyperliquid досяг того, чого досяг, не завдяки грошам венчурних фондів, а завдяки підтримці 94 000 користувачів airdrop. Змінювати економічну модель на догоду інституціям — це перевертати все з ніг на голову.

Ця суперечка не нова.

Якщо згадати історію DeFi, майже кожен успішний проєкт проходив подібний роздоріжжя. Коли Uniswap запустив свій токен, спільнота та інвестори гостро сперечалися щодо контролю над казначейством.

У центрі кожного такого випадку — одне й те саме питання: чи має on-chain проєкт служити великому капіталу чи корінним крипто-ентузіастам?

Ця пропозиція, здається, на боці перших, адже "багато з найбільших і найзріліших фондів дивляться лише на FDV". Натяк очевидний: щоб залучити цих гравців, треба грати за їхніми правилами.

Сам Jon — інституційний інвестор, і його фонд DBA володіє великою кількістю HYPE. Якщо пропозицію приймуть, найбільшим бенефіціаром стане саме такий "кит". При зменшенні пропозиції ціна монети може зрости, і вартість активів злетить.

Якщо додати до цього той факт, що кілька днів тому Arthur Hayes продав HYPE на $800 000, жартуючи про купівлю Ferrari, можна відчути делікатний момент. Найперші прихильники фіксують прибуток, а тепер хтось пропонує спалити токени для підвищення ціни. Кого ж тут несуть на троні?

На момент написання офіційна позиція Hyperliquid ще не була оприлюднена. Але незалежно від остаточного рішення, ця дискусія вже оголила сувору правду, яку ніхто не хоче визнавати:

Коли на першому місці прибуток, можливо, ми ніколи й не дбали так сильно про децентралізацію, а лише робили вигляд.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Аналіз звіту CoinShares 2026: прощання зі спекулятивними наративами, початок епохи практичного використання

Очікується, що 2026 рік стане "роком перемоги корисності" (utility wins): цифрові активи більше не намагатимуться замінити традиційну фінансову систему, а навпаки, посилять та модернізують існуючі системи.

Крипторинок різко падає через жорстку позицію ФРС, яка приголомшила трейдерів

Криптовалютний ринок втратив 3%, ринкова капіталізація впала до $3.1 trillion. Жорсткі сигнали щодо зниження ставок з боку Fed посилили тиск і волатильність на ринку. Підвищення відсоткової ставки в Японії ще більше дестабілізувало ціни на криптовалюти у світі.

Зниження ставки Fed викликає сумнівний оптимізм у світі криптовалют

Коротко: Зниження ставки Федеральною резервною системою короткочасно підвищило оптимізм на крипторинку. Інвестори надають перевагу стратегіям з обмеженим потенціалом прибутку, що свідчить про обережність. Слабка ліквідність наприкінці року та зниження волатильності зменшують шанси на сильне зростання.