Одна компанія, дві стейблкоїни

Tether запустила регульований стейблкоїн USAT, який відповідає вимогам закону США "GENIUS Act", одночасно зберігаючи глобальну ринкову стратегію існуючого USDT, що формує двоколійну модель операцій. Резюме згенеровано Mars AI Цей резюме створено моделлю Mars AI, і його точність та повнота все ще перебувають на стадії оновлення.

Вступ

У серпні цього року Бо Гайнс (Bo Hines) подав у відставку з посади члена Криптовалютної ради Білого дому та швидко став генеральним директором новоствореного американського підрозділу Tether. Його місія — запустити USAT, стейблкоїн, що відповідає вимогам закону GENIUS. USAT проходитиме щомісячний аудит, його резерви повністю зберігатимуться у готівці та короткострокових державних облігаціях США, а також працюватиме під повним наглядом федерального банку.

Тим часом USDT продовжує обробляти понад 1 трильйон доларів США транзакцій щомісяця, а його резерви включають bitcoin, золото та забезпечені кредити. Ці активи управляються офшорними структурами, які ніколи не проходили повного аудиту.

Одна компанія — два абсолютно різних підходи до продукту.

Минулого року Tether отримала прибуток у розмірі 13.7 мільярдів доларів, дотримуючись моделі "шукати прощення, а не дозвіл". Для порівняння, Circle, завдяки ретельній перевірці та правильним питанням перед запуском бізнесу, вийшла на біржу з оцінкою в 7 мільярдів доларів.

Це оголошення мало б стати приводом для святкування.

Після багатьох років регуляторних баталій, проблем із прозорістю та постійних сумнівів щодо забезпечення резервів, Tether нарешті запропонувала американському ринку те, чого критики давно вимагали: повну відповідність вимогам, незалежний аудит, регульованого кастодіана та резерви, що складаються лише з готівки та короткострокових державних облігацій США.

Однак ми знову обговорюємо регуляторний арбітраж, конкурентні рови та ті приємно-незручні моменти, коли революційні технології стикаються із встановленим порядком, а всі роблять вигляд, що це завжди було частиною плану.

Як виявилося, якщо бути достатньо креативним у корпоративній структурі, можна одночасно служити двом господарям.

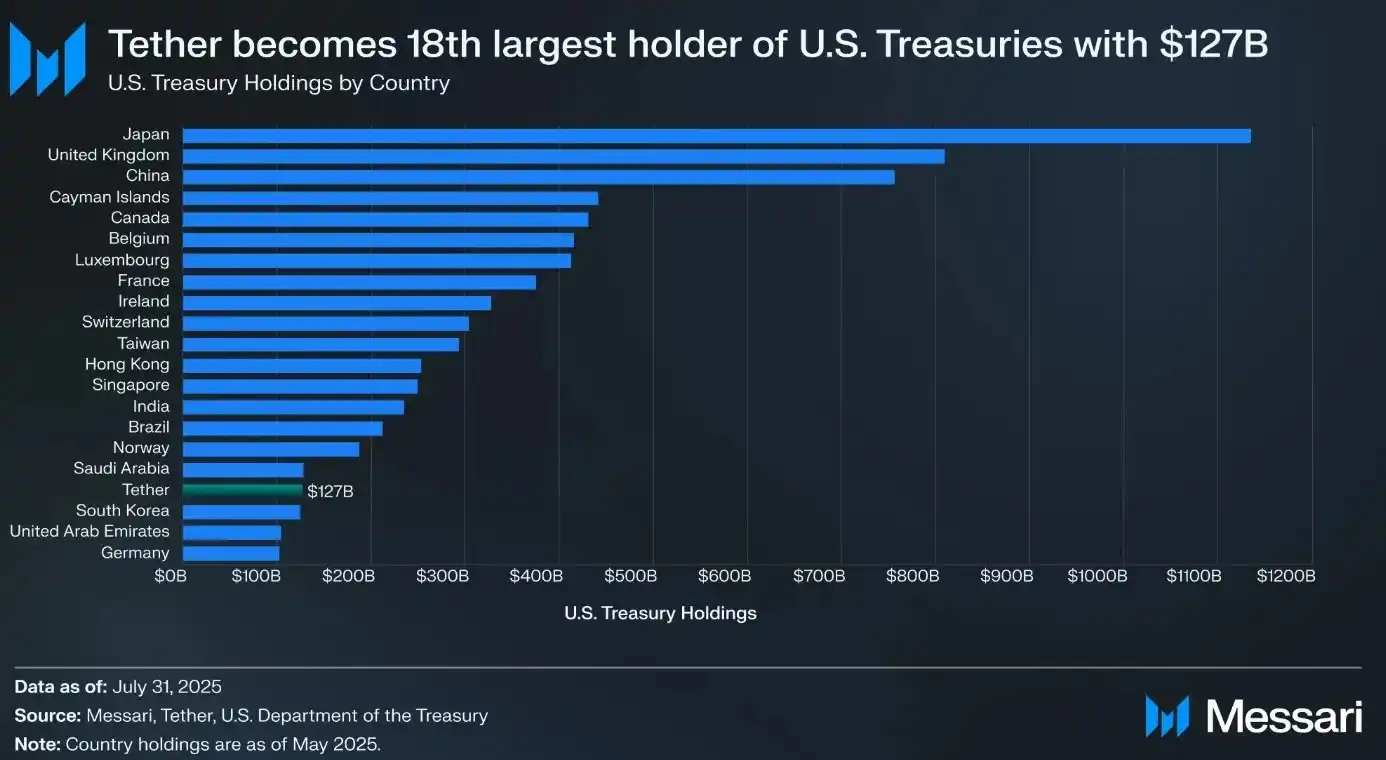

Перш ніж детально розглядати USAT, давайте подивимося на величезні досягнення Tether завдяки USDT. Вартість токенів USDT в обігу сягає 172 мільярдів доларів, щомісячно обробляється понад 1 трильйон доларів транзакцій на крипторинку. Якби Tether була країною, вона була б 18-м за величиною власником держоблігацій США, маючи у своєму портфелі 127 мільярдів доларів державних цінних паперів.

Минулого року компанія заробила 13.7 мільярдів доларів чистого прибутку — не доходу, а саме прибутку — що ставить її в ряд найбільш прибуткових компаній, випереджаючи безліч компаній зі списку Fortune 500.

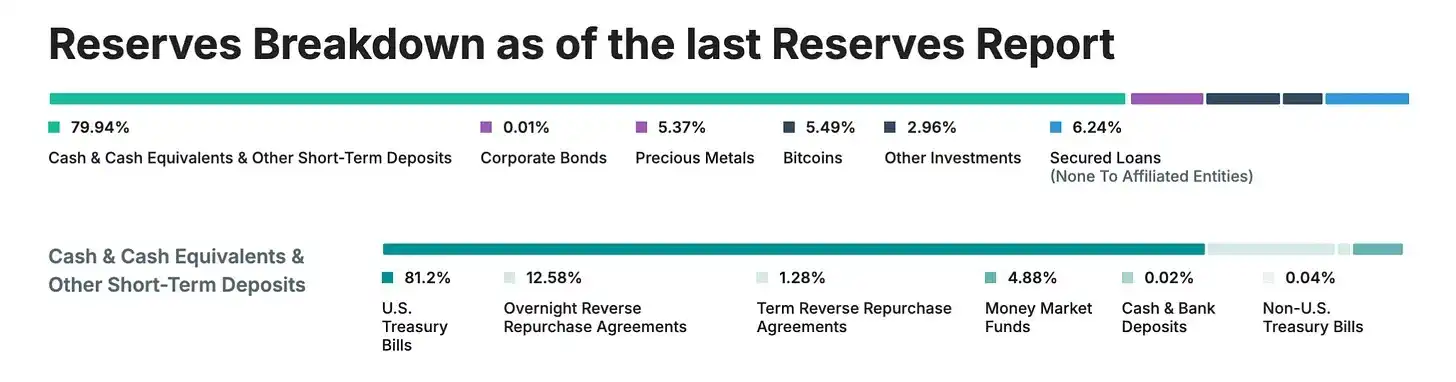

Усі ці досягнення були отримані без повного аудиту, повного регулювання чи прозорості, до якої звикли традиційні фінансові установи. Натомість Tether покладається на квартальні "докази" замість повного аудиту, а в її резервах присутні такі активи, як золото, bitcoin і забезпечені кредити — активи, які за суворими правилами для стейблкоїнів не дозволені. Крім того, компанія в основному працює через офшорні структури в Гонконзі та на Британських Віргінських островах.

Це справжній приклад того, як іноді можна досягти величезних результатів, діючи всупереч вподобанням регуляторів.

Поява (та проблеми) закону GENIUS

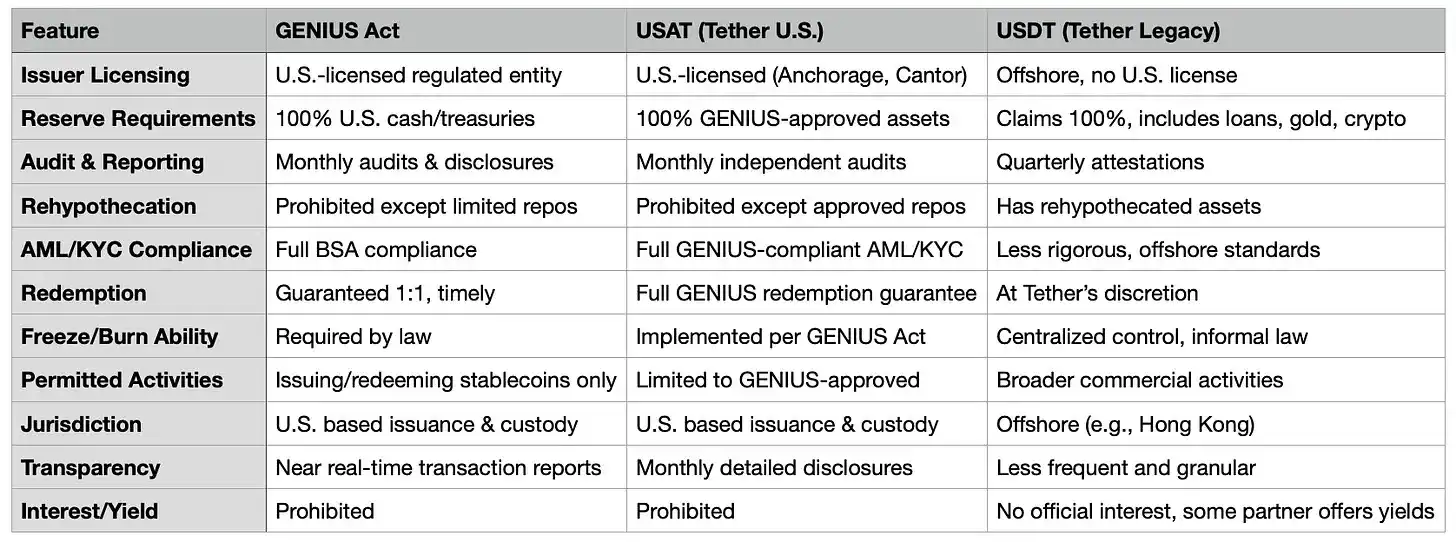

А потім, у липні 2025 року, з'явився закон GENIUS — перший у США комплексний регуляторний акт для стейблкоїнів. Раптово американський ринок — найприбутковіший і найвпливовіший крипторинок у світі — отримав нові суворі правила:

· 100% резервів у готівці та короткострокових держоблігаціях США (без bitcoin, золота чи забезпечених кредитів)

· Щомісячний незалежний аудит, підтвердження від CEO та CFO

· Емітент із американською ліцензією та кастодіан під наглядом США

· Повна відповідність вимогам AML/KYC, наявність функції заморожування

· Відсутність виплати відсотків власникам

· Повна прозорість структури резервів

Поглянувши на цей список і на поточну структуру USDT, виклики стають очевидними. Закон фактично проводить чітку межу між "іноземними" та американськими стейблкоїнами. USDT, випущений структурами Tether на Британських Віргінських островах і в Гонконзі, не може просто стати відповідним вимогам одним натисканням кнопки. Це потребує повної перебудови корпоративної структури, складу резервів і операційної моделі.

Ще складніше для Tether те, що справжня відповідність закону GENIUS вимагає тієї прозорості, якої компанія завжди уникала. Станом на 2025 рік Tether все ще надає квартальні "докази", а не повний аудит. Близько 16% резервів складають активи, прямо заборонені законом GENIUS: золото (3.5%), bitcoin (5.4%), забезпечені кредити та корпоративні облігації.

То чому просто не виправити USDT?

Чому запускати новий токен, а не просто зробити USDT відповідним вимогам?

Простіше кажучи, перетворити USDT на відповідний вимогам продукт — це як намагатися перебудувати катер на авіаносець під час руху. USDT наразі обслуговує 500 мільйонів користувачів по всьому світу, які обрали його саме через відсутність суворого американського регулювання. Багато з них знаходяться на ринках, що розвиваються, де банківська система ненадійна або дорога, і USDT дає їм доступ до долара США.

Якщо Tether раптово запровадить для всіх користувачів USDT американські вимоги KYC, функцію заморожування та аудиторські протоколи, це докорінно змінить суть успіху USDT. Бразильський малий підприємець, який використовує USDT для захисту від валютних коливань, не хоче мати справу з американськими регуляторними вимогами, а трейдер із Південно-Східної Азії не потребує щомісячних підтверджень від CEO.

Але є й глибша стратегічна причина: сегментація ринку. Створивши USAT, Tether може запропонувати американським інституціям "преміальний" регульований продукт, зберігаючи USDT як "глобальний стандарт" для інших ринків. Це як мати одночасно люксовий і масовий бренд — одна компанія, різні продукти для різних клієнтів.

Ціннісна пропозиція USAT (як вона є)

То що ж USAT пропонує такого, чого ще не дає USDC? У цьому питанні маркетинг Tether виглядає дещо розпливчасто.

Технічна архітектура підтримує цю двоколійну стратегію. Обидва токени використовують платформу Hadron від Tether, що дозволяє безшовну інтеграцію з існуючою інфраструктурою, зберігаючи регуляторну ізоляцію. Там, де це дозволено законом, ліквідність може переміщатися між двома системами, але комплаєнс-"фаєрволи" гарантують незалежну роботу кожного токена у своїй юрисдикції.

USAT буде випущений Anchorage Digital Bank (федерально ліцензований криптобанк), а резерви зберігатиме Cantor Fitzgerald. Він повністю відповідатиме закону GENIUS, включаючи щомісячний аудит, прозорі резерви та всі регуляторні вимоги, яких очікують інституційні користувачі. Під керівництвом колишнього радника Білого дому з криптовалют Бо Гайнса USAT має потужну політичну підтримку та зв'язки у Вашингтоні.

Однак USDC від Circle вже давно відповідає всім цим вимогам. USDC має глибоку ліквідність, інтеграцію з біржами, партнерства з інституціями та гарну регуляторну репутацію. Це вже стейблкоїн вибору для американських інституцій.

Головна перевага Tether полягає в тому, що... це Tether. Компанія створила найбільшу у світі мережу дистрибуції стейблкоїнів, має величезну частку ринку та щорічно генерує 13.7 мільярдів доларів прибутку для підтримки зростання. Як сказав CEO Паоло Ардойно: "На відміну від наших конкурентів, нам не потрібно орендувати канали дистрибуції — ми їх володіємо".

Tether доведеться будувати ліквідність для USAT з нуля. Це означає переконати біржі лістити USAT, маркет-мейкерів — забезпечувати ліквідність, а інституційних клієнтів — реально використовувати його. Навіть з фінансовою потужністю та великою мережею дистрибуції Tether це непросте завдання.

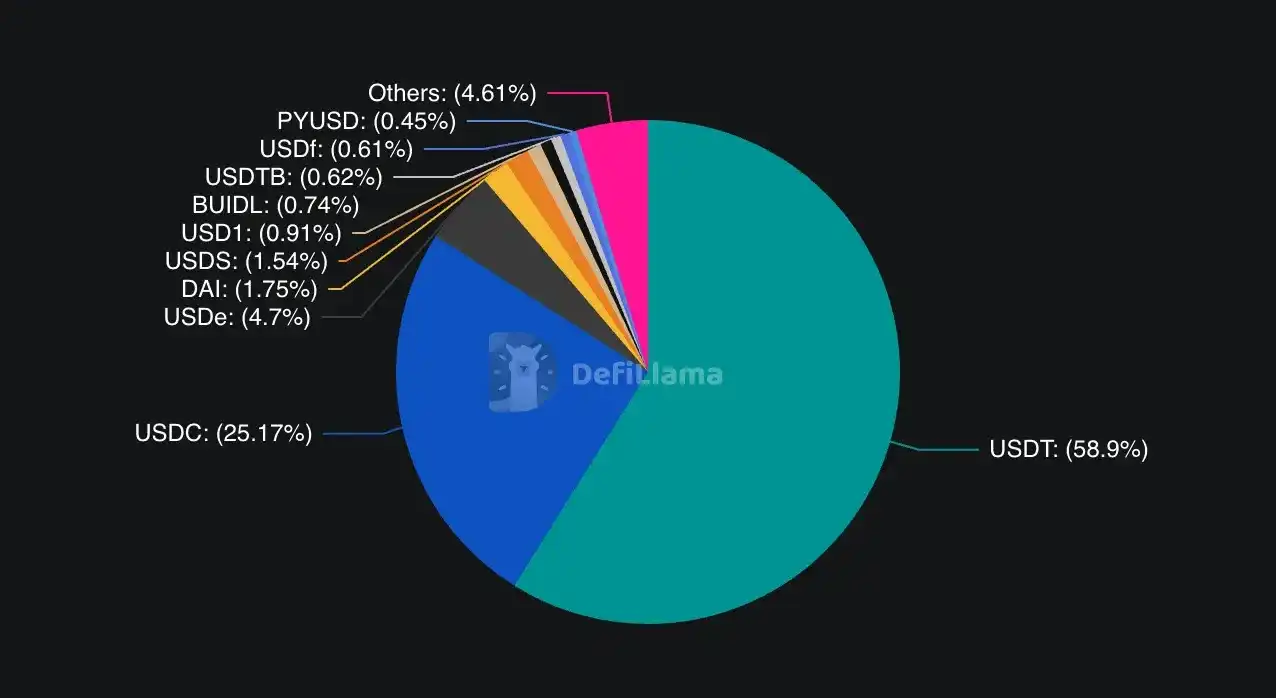

USDC контролює близько 25% світового ринку стейблкоїнів, але домінує на регульованому американському ринку. USDT має 58% світової частки, але практично виключений із комплаєнтного ринку США.

Компанія робить ставку на те, що інституційним користувачам потрібна альтернатива для уникнення концентраційного ризику. Якщо з Circle чи USDC щось трапиться, інституції можуть шукати інші повністю регульовані варіанти. Крім того, Tether може використати свої існуючі зв'язки (наприклад, із Cantor Fitzgerald), щоб запропонувати кращі умови чи послуги.

Останні дії Circle підкреслюють жорсткість конкуренції. У червні 2025 року Circle успішно вийшла на біржу, запустила блокчейн Arc, спеціально для фінансів стейблкоїнів, і продовжує розширювати глобальні платіжні канали. Регуляторний пріоритет Circle явно приносить плоди в інституційному прийнятті.

Але USAT також має певні переваги, яких бракує USDC. За словами CEO Паоло Ардойно, глобальна мережа дистрибуції Tether включає "сотні тисяч фізичних точок", а також цифрові партнерства, як-от інвестиція в 775 мільйонів доларів у Rumble. Цю інфраструктуру будували понад десять років, і її важко повторити.

Сила Tether — у глобальних зв'язках і фінансовій потужності. За перше півріччя 2025 року компанія отримала 5.7 мільярдів доларів прибутку, що забезпечує ресурси для маркет-мейкінгу, стимулювання ліквідності та розвитку партнерств. На відміну від конкурентів, які "орендують" канали дистрибуції, Tether володіє власною інфраструктурою.

Найбільша перевага USAT може бути у сумісності. Якщо він працюватиме з існуючою інфраструктурою USDT, користувачам не доведеться повністю перебудовувати свої системи. Для розробників, які вже витратили місяці на інтеграцію USDT, перехід на ще один токен Tether набагато простіший, ніж починати з абсолютно нового провайдера.

Деякі інституції чи користувачі з високою обережністю можуть просто захотіти тримати кілька регульованих стейблкоїнів для диверсифікації та зниження ризику контрагента між Circle (USDC) і Tether (USAT).

Тут критично важлива часова шкала. USAT планується запустити наприкінці 2025 року, тобто у Tether обмежений час для створення ліквідності, забезпечення лістингу на біржах і встановлення відносин із маркет-мейкерами. На фінансових ринках перевага першого ходу може бути вирішальною — користувачі зазвичай обирають вже усталені й ліквідні опції, а не новачків.

Тут часові рамки мають вирішальне значення. USAT планується до запуску наприкінці 2025 року, що залишає Tether мало часу для створення ліквідності, забезпечення лістингу на біржах і встановлення відносин із маркет-мейкерами. На фінансових ринках перевага першого ходу критична — користувачі зазвичай віддають перевагу зрілим і ліквідним опціям, а не новачкам.

Критики вважають, що USAT по суті є "комплаєнс-шоу" — способом виходу Tether на американський ринок, але без вирішення основних проблем прозорості та операційної діяльності.

Ця критика має під собою підстави. Вибір Tether запустити USAT замість повної відповідності USDT свідчить про те, що компанія більше цінує поточну операційну гнучкість, ніж повну регуляторну легітимність.

З іншого боку, можна сказати, що саме так і має працювати ринок. Різні групи клієнтів мають різні потреби та схильність до ризику. Американським інституціям потрібна регуляторна відповідність і прозорість, а користувачі на ринках, що розвиваються, цінують доступність і низькі комісії. Чому одна компанія не може задовольнити обидва сегменти різними продуктами?

Висновок

Стратегія Tether із двома стейблкоїнами відображає ширші суперечності криптоіндустрії щодо регулювання, децентралізації та інституційного впровадження. Індустрія все більше стикається з викликом: як збалансувати початковий дух відсутності дозволів у криптовалютах із потребою у регуляторних рамках для масового впровадження.

USAT — це ставка Tether на те, що вони можуть отримати регуляторну легітимність для інституційних користувачів, зберігаючи гнучкість для глобальних роздрібних клієнтів. Успіх цієї стратегії залежатиме від виконання, прийняття ринком і стабільності мінливого регуляторного ландшафту.

Регуляторне середовище продовжує змінюватися. Хоча закон GENIUS дає певну визначеність, деталі його впровадження та виконання залишаються невідомими. Зміна адміністрації чи регуляторних пріоритетів може суттєво вплинути на стратегії емітентів стейблкоїнів.

Більш фундаментально, USAT ставить ключове питання про суть початкового успіху Tether. Чи домінування USDT було побудовано на регуляторному арбітражі, який більше не є сталим? Чи це відображає справжню інновацію у глобальній фінансовій інфраструктурі, яку регуляторна відповідність може посилити, а не обмежити?

Відповідь на це питання, ймовірно, визначить, чи стане USAT еволюцією Tether у бік зрілих фінансових інституцій, чи це визнання фундаментальних обмежень їхньої початкової моделі. У будь-якому разі запуск USAT знаменує нову главу у конкуренції та регулюванні стейблкоїнів.

Король будує друге королівство. Чи зможе він правити обома одночасно — покаже час.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

NFT вже доступні в MetaSpace — очікування нарешті закінчилося

Husky Inu (HINU) готується до $0.00023658 на тлі зниження процентних ставок Федеральною резервною системою

Коли Федеральна резервна система "самостійно знижує ставки", а інші центральні банки навіть починають підвищувати їх, девальвація долара стане головною темою 2026 року.

Федеральна резервна система США очікувано знизила облікову ставку на 25 базисних пунктів, і ринок загалом прогнозує, що ФРС збереже м’яку монетарну політику наступного року. Тим часом центральні банки Європи, Канади, Японії, Австралії та Нової Зеландії переважн�о залишаються прихильними до жорсткішої монетарної політики.

Від MEV-Boost до BuilderNet: чи можливо досягти справедливого розподілу MEV?

У MEV-Boost аукціонах вирішальним фактором для перемоги є не сила алгоритму, а контроль над найбільш цінним потоком ордерів. BuilderNet дозволяє різним учасникам ділитися потоком ордерів, трансформуючи екосистему MEV.