Grayscale підбиває підсумки найкращих активів Q3, які фактори впливатимуть на Q4?

Останнім часом на ринку виділяються чотири основні теми: скарбниці цифрових активів (DAT), зростання використання стейблкоїнів, збільшення обсягів торгів на біржах та розвиток децентралізованих безстрокових контрактів.

Оригінальна назва: Grayscale Research Insights: Crypto Sectors in Q4 2025

Джерело: Grayscale

Переклад: Jinse Finance

Основні моменти статті:

· У третьому кварталі 2025 року всі шість секторів криптовалют показали позитивну динаміку цін, хоча фундаментальні зміни були неоднозначними. «Криптовалютні сектори» — це наша власна структура, розроблена у співпраці з індексним провайдером FTSE/Russell, яка використовується для організації ринку цифрових активів і вимірювання прибутковості.

· Bitcoin показав гірші результати порівняно з іншими криптовалютами, а модель прибутковості інших криптовалют можна розглядати як «сезон альткоїнів» — хоча й відмінний від попередніх періодів.

· Рейтинг топ-20 токенів за третій квартал (на основі прибутковості з урахуванням волатильності) підкреслює важливість законодавства та впровадження стейблкоїнів, зростання обсягів торгів на централізованих біржах і значущість цифрових активів у скарбницях (DAT).

Кожен актив у криптовалютах має певний зв’язок із блокчейн-технологією та поділяє однакову базову ринкову структуру — але спільні риси на цьому закінчуються. Цей клас активів охоплює широкий спектр програмного забезпечення, що застосовується у споживчих фінансах, штучному інтелекті (AI), медіа та розвагах. Для впорядкування даних Grayscale Research використовує власну класифікацію та серію індексів, розроблену у співпраці з FTSE/Russell, а саме «Криптовалютні сектори» (Crypto Sectors). Ця структура охоплює шість різних сегментів ринку (Діаграма 1). Вони разом включають 261 токен із загальною ринковою капіталізацією 3.5 трильйона доларів США.

Діаграма 1: Структура «Криптовалютних секторів» допомагає організувати ринок цифрових активів

Оцінка фундаментальних показників блокчейну

Блокчейни не є компаніями, але їхню економічну активність і фінансове здоров’я можна оцінювати подібним чином. Три найважливіші показники активності в мережі — це користувачі, транзакції та комісії за транзакції. Оскільки блокчейни є анонімними, аналітики зазвичай використовують «активні адреси» (адреси блокчейну з принаймні однією транзакцією) як недосконалий замінник кількості користувачів.

У третьому кварталі фундаментальні показники здоров’я блокчейнів були змішаними (Діаграма 2). З негативного боку, кількість користувачів, обсяг транзакцій і комісії у секторах криптовалют, пов’язаних із грошима та платформами смарт-контрактів, знизилися в порівнянні з попереднім кварталом. Загалом, з першого кварталу 2025 року спекулятивна активність, пов’язана з Meme-коїнами, зменшилася, що призвело до зниження обсягів і активності транзакцій.

Більш обнадійливо виглядає зростання комісій за використання блокчейн-додатків на 28% у квартальному вимірі. Це зростання було зосереджене на діяльності кількох провідних додатків за доходами від комісій: (i) Jupiter — децентралізована біржа на базі Solana; (ii) Aave — провідний протокол кредитування у сфері криптовалют; та (iii) Hyperliquid — провідна біржа для торгівлі безстроковими ф’ючерсами. У річному обчисленні доходи від комісій на рівні додатків вже перевищили 10 мільярдів доларів. Блокчейн є як мережею для цифрових транзакцій, так і платформою для додатків. Тому зростання доходів від комісій додатків можна розглядати як ознаку зростаючого впровадження блокчейн-технологій.

Діаграма 2: У третьому кварталі 2025 року фундаментальні показники різних секторів криптовалют були неоднозначними

Відстеження цінової динаміки

У третьому кварталі 2025 року всі шість секторів криптовалют показали позитивну прибутковість (Діаграма 3). Bitcoin відстав від інших сегментів, і цю модель прибутковості можна розглядати як «сезон альткоїнів» у криптовалютах — хоча й відмінний від попередніх періодів зниження домінування Bitcoin. Під впливом зростання обсягів торгів на централізованих біржах (CEX) фінансовий сектор криптовалют очолив зростання, а сектор платформ смарт-контрактів, ймовірно, отримав вигоду від законодавства та впровадження стейблкоїнів (платформи смарт-контрактів — це мережі, де користувачі здійснюють p2p-платежі за допомогою стейблкоїнів). Хоча всі сектори криптовалют показали позитивну динаміку, сектор криптовалют, пов’язаних із штучним інтелектом, відстав від інших, що відображає період низької прибутковості акцій AI. Сектор грошових криптовалют також показав слабкі результати, що відображає відносно помірне зростання ціни Bitcoin.

Діаграма 3: Bitcoin показав гірші результати порівняно з іншими секторами криптовалют

Різноманітність класу криптоактивів означає часту зміну домінуючих тем і лідерів ринку. Діаграма 3 демонструє топ-20 індексних токенів за третій квартал 2025 року на основі прибутковості з урахуванням волатильності. У цьому списку є кілька великих токенів із ринковою капіталізацією понад 10 мільярдів доларів, зокрема ETH, BNB, SOL, LINK і AVAX, а також деякі токени з ринковою капіталізацією менше 500 мільйонів доларів. Фінансовий сектор криптовалют (сім активів) і сектор платформ смарт-контрактів (п’ять активів) мають найбільшу частку в топ-20 цього кварталу.

Діаграма 4: Найкращі активи в кожному секторі криптовалют за прибутковістю з урахуванням ризику

Ми вважаємо, що останніми місяцями на ринку виділяються чотири основні теми:

(1) Скарбниці цифрових активів (DAT): Минулого кварталу кількість DAT різко зросла: публічні компанії тримають криптовалюти на балансі та використовують їх як інструмент для інвесторів-акціонерів. Серед топ-20 токенів кілька можуть отримати вигоду від створення нових DAT, зокрема ETH, SOL, BNB, ENA і CRO.

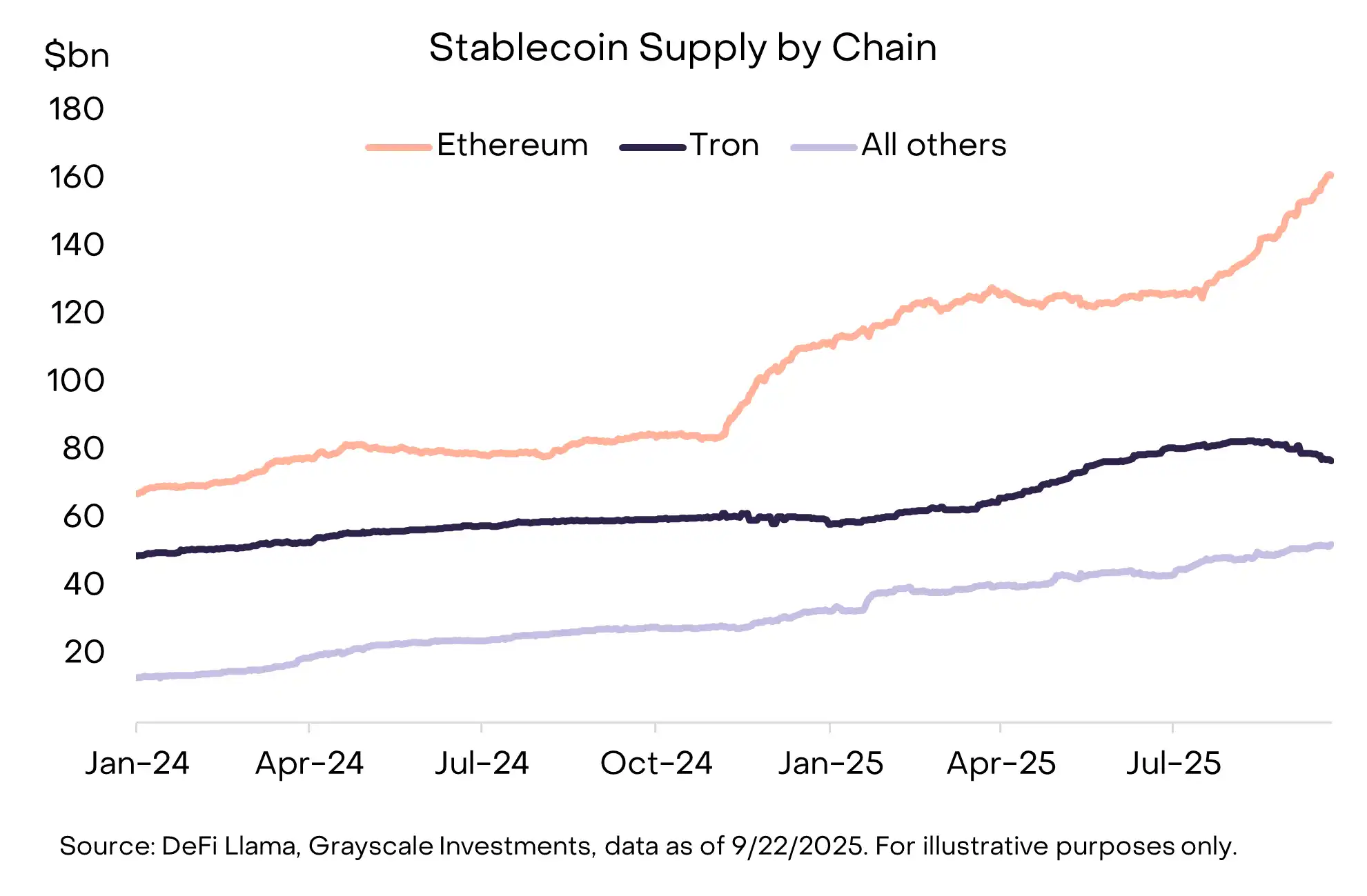

(2) Впровадження стейблкоїнів: Ще однією важливою темою минулого кварталу стало законодавство та впровадження стейблкоїнів. 18 липня президент Трамп підписав Закон про стейблкоїни (GENIUS Act), який забезпечує комплексну нормативну базу для стейблкоїнів у США. Після прийняття закону впровадження стейблкоїнів прискорилося, а обсяг їхньої пропозиції зріс на 16%, досягнувши понад 290 мільярдів доларів (Діаграма 4). Основними бенефіціарами стали платформи смарт-контрактів, які обслуговують стейблкоїни, зокрема ETH, TRX і AVAX — при цьому AVAX показав значне зростання обсягу транзакцій зі стейблкоїнами. Емітент стейблкоїнів Ethena (ENA) також отримав значну прибутковість, хоча його стейблкоїн USDe не відповідає вимогам Закону про стейблкоїни (USDe широко використовується в DeFi, а Ethena вже випустила новий стейблкоїн, що відповідає вимогам закону).

Діаграма 5: Пропозиція стейблкоїнів зросла цього кварталу, лідирує Ethereum

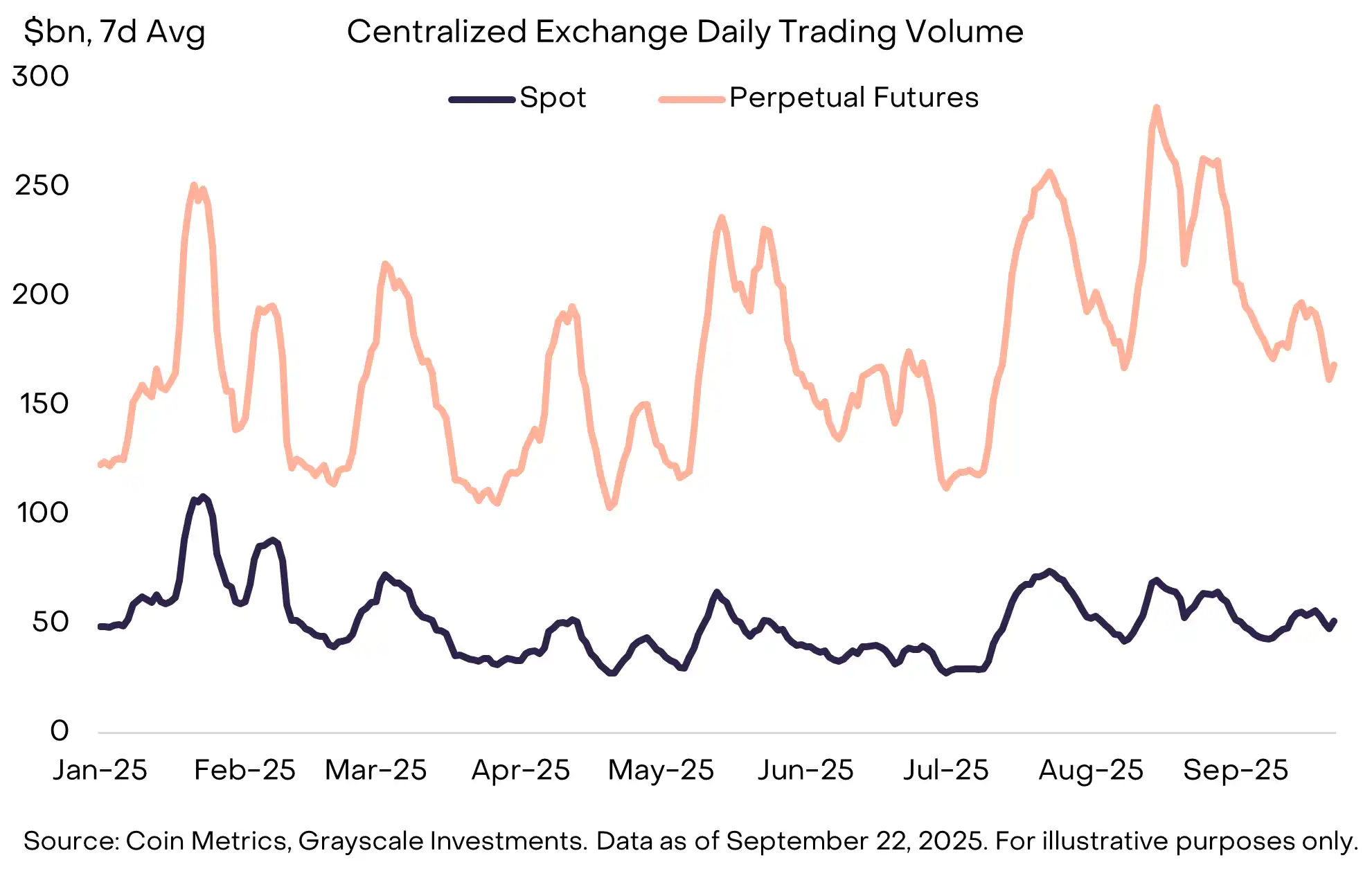

(3) Зростання обсягів торгів на біржах: Біржі стали ще однією ключовою темою — у серпні обсяги торгів на централізованих біржах досягли найвищого рівня з січня (Діаграма 5). Зростання обсягів, схоже, принесло користь кільком активам, пов’язаним із централізованими біржами, зокрема BNB, CRO, OKB і KCS, які всі увійшли до топ-20 (у деяких випадках ці активи також пов’язані з платформами смарт-контрактів).

(4) Тим часом децентралізовані безстрокові контракти продовжують демонструвати сильну динаміку. Провідна біржа безстрокових контрактів Hyperliquid стрімко зростає, цього кварталу увійшовши до трійки лідерів за доходами від комісій. Менший конкурент DRIFT увійшов до топ-20 криптовалютної індустрії після значного зростання обсягів торгів. Ще один децентралізований протокол безстрокових контрактів ASTER був запущений у середині вересня, і лише за тиждень його ринкова капіталізація зросла з 145 мільйонів доларів до 3.4 мільярда доларів.

Діаграма 6: Обсяги торгівлі безстроковими контрактами на CEX у серпні досягли найвищого рівня цього року

У четвертому кварталі 2025 року прибутковість секторів криптовалют може визначатися низкою унікальних тем.

По-перше, після того як у липні Палата представників США схвалила відповідний законопроєкт за підтримки обох партій, відповідний комітет Сенату США вже почав розробляти законодавство щодо структури ринку криптовалют. Це означає комплексне фінансове законодавство для криптовалютної індустрії, яке може стати каталізатором її глибокої інтеграції з традиційною фінансовою сферою.

По-друге, SEC США вже затвердила загальні стандарти лістингу біржових продуктів (ETP), заснованих на товарах. Це може призвести до збільшення кількості криптоактивів, доступних американським інвесторам через структуру ETP.

Нарешті, макроекономічне середовище може продовжувати змінюватися. Минулого тижня Федеральна резервна система США схвалила зниження ставки на 25 базисних пунктів і натякнула на можливість ще двох знижень пізніше цього року. За інших рівних умов криптоактиви, ймовірно, отримають вигоду від зниження ставок ФРС (оскільки це знижує альтернативні витрати володіння безпроцентною валютою та може підтримати схильність інвесторів до ризику).

Тим часом, слабкість ринку праці США, зростання оцінок фондового ринку та геополітична невизначеність можуть розглядатися як джерела ризиків для зниження у четвертому кварталі.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Bitcoin додає $732 млрд нового капіталу в цьому циклі, оскільки структура ринку трансформується

Смуги Боллінджера Bitcoin повторюють «параболічний» бичачий сигнал кінця 2023 року

Велика Британія ухвалила закон, який офіційно визнає криптовалюту третім видом власності

У вівторок у Великій Британії було прийнято закон, який визнає цифрові активи третьою категорією власності. Місцева галузева організація CryptoUK зазначила, що це надає криптовалюті "чіткішу правову основу" у випадках злочинів або судових розглядів.

Ethereum тримається за бичачу трендову лінію, оскільки денний графік націлений на прорив вище 3,212