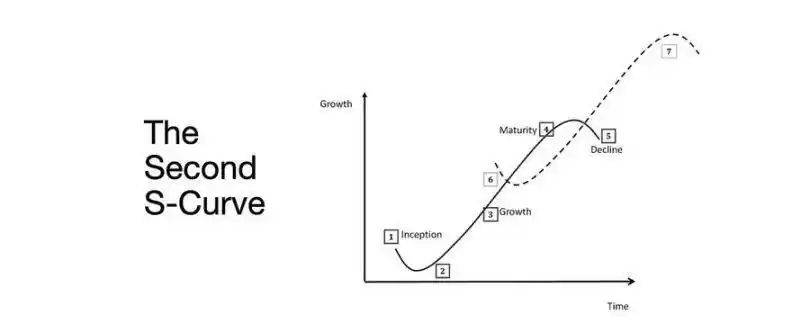

Ключ до зміни ведмежого та бичачо�го ринку: друга S-подібна крива зростання

Друга S-крива зростання є результатом структурної нормалізації фінансів через прибутковість, робочу силу та довіру в умовах реальних обмежень.

Оригінальна назва: The Second S-Curve

Оригінальний автор: arndxt, криптоаналітик

Оригінальний переклад: AididiaoJP, Foresight News

Розширення ліквідності залишається домінуючим макроекономічним наративом.

Сигнали рецесії затримуються, структурна інфляція залишається стійкою.

Політична ставка вища за нейтральний рівень, але нижча за поріг жорсткості.

Ринок оцінює м’яку посадку, але справжнє коригування відбувається на інституційному рівні: від дешевої ліквідності до стриманої продуктивності.

Друга крива не є циклічною.

Вона нормалізує фінансову структуру через дохідність, ринок праці та довіру в умовах реальних обмежень.

Циклічний перехід

Конференція Token2049 у Сінгапурі стала поворотною точкою від спекулятивного розширення до структурної інтеграції.

Ринок переоцінює ризики, переходячи від наративно-орієнтованої ліквідності до доходів, підкріплених даними про прибутковість.

Ключові зміни:

· Перпетуальні децентралізовані біржі зберігають домінування, Hyperliquid забезпечує ліквідність мережевого масштабу.

· Прогнозні ринки зростають як функціональні деривативи інформаційних потоків.

· Протоколи, пов’язані з AI, які мають реальні Web2 сценарії застосування, тихо збільшують доходи.

· Restaking і DAT досягли піку; децентралізація ліквідності стала очевидною.

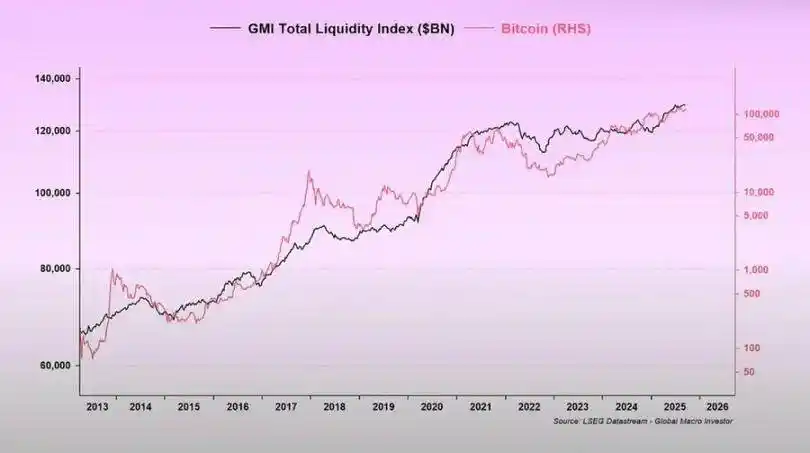

Макроінститути: девальвація валюти, демографія, ліквідність

Інфляція активів відображає девальвацію валюти, а не органічне зростання.

Коли ліквідність розширюється, довгострокові активи перевершують ринок.

Коли ліквідність скорочується, левередж і оцінки стискаються.

Три структурні рушії:

· Девальвація валюти: обслуговування суверенного боргу вимагає постійного розширення балансу.

· Демографія: старіння населення знижує продуктивність, посилюючи залежність від ліквідності.

· Ліквідні канали: сукупна глобальна ліквідність, тобто сума резервів центральних банків і банківської системи, з 2009 року відстежує 90% динаміки ризикових активів.

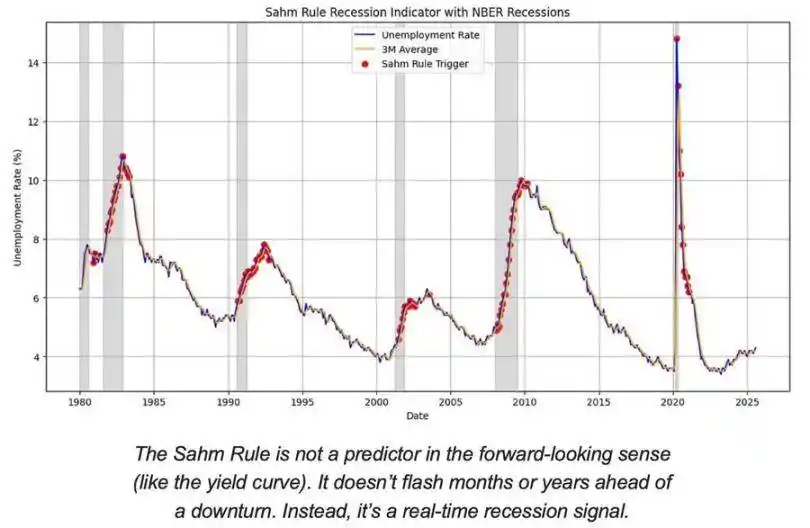

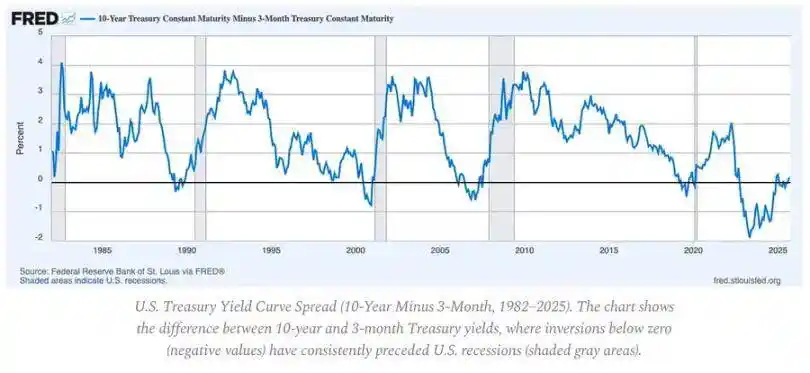

Ризик рецесії: запізнілі дані, випереджальні сигнали

Основні індикатори рецесії є запізнілими.

CPI, рівень безробіття та правило Сама підтверджують рецесію лише після початку економічного спаду.

США перебувають на пізній стадії економічного циклу, а не в рецесії.

Ймовірність м’якої посадки все ще вища за ризик жорсткої, але час політики є обмежуючим фактором.

Випереджальні індикатори:

· Інверсія кривої прибутковості залишається найчіткішим випереджальним сигналом.

· Кредитні спреди під контролем, що свідчить про відсутність нагального системного тиску.

· Ринок праці поступово охолоджується; зайнятість залишається напруженою в межах циклу.

Динаміка інфляції: проблема останньої милі

Дефляція товарів завершена; інфляція послуг і стійкість заробітної плати тепер закріплюють загальний CPI на рівні близько 3%.

Ця «остання миля» — найскладніший етап боротьби з інфляцією з 1980-х років.

· Дефляція товарів зараз компенсує частину впливу на CPI.

· Зростання заробітної плати близько 4% підтримує високу інфляцію послуг.

· Інфляція житла вимірюється із затримкою; реальна ринкова оренда вже охолола.

Політичні наслідки:

· Федеральна резервна система стикається з дилемою між довірою та зростанням.

· Передчасне зниження ставок несе ризик повторного прискорення; занадто довге утримання — ризик надмірної жорсткості.

· Рівноважний результат — новий інфляційний мінімум близько 3%, а не 2%.

Макроструктура

Три довгострокові інфляційні якорі залишаються:

· Деглобалізація: диверсифікація ланцюгів постачання підвищує витрати на трансформацію.

· Енергетичний перехід: капіталомісткі низьковуглецеві заходи збільшують короткострокові витрати.

· Демографія: структурний дефіцит робочої сили спричиняє стійкість заробітної плати.

Ці фактори обмежують здатність Федеральної резервної системи до нормалізації без вищого номінального зростання або вищої рівноважної інфляції.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Конфліктний Fed знижує ставки, але «крихкий діапазон» Bitcoin утримує BTC нижче $100K

Зниження ставки Fed може підштовхнути акції вгору, але опціони на Bitcoin прогнозують ціну нижче $100K у січні

Прогноз ціни на Bitcoin: криптомільярдер CZ заявляє, що 4-річний цикл завершився – чи входимо ми зараз у суперцикл Bitcoin?

На конференції Bitcoin MENA засновник Binance Чанпен Чжао (CZ) заявив, що нинішній шлях впровадження Bitcoin суттєво відрізняється від попередніх циклів. Він пояснив, що раніше цикли були зумовлені роздрібними інвесторами, але зараз у них бере участь значно більше інституційних гравців.

Біткоїн-активи GameStop зменшуються, поки BTC намагається утриматися вище $90K

Біткоїн-активи GameStop стикаються з волатильністю: у третьому кварталі компанія зазнала збитків на 9.4 млн доларів, проте загальний нереалізований прибуток склав 19 млн доларів. BTC бореться за утримання біля позначки 90K доларів.