Регіональні банки США знову опинилися в кризі, Goldman Sachs називає це «надто божевільним» — ось три питання, які найбільше турбують клієнтів!

Інвестори зосереджуються на тому, як ці кредити проходять процес затвердження, чому за півтора місяці було виявлено три не пов’язані між собою підозрювані випадки шахрайства, а також чи послабили малі банки стандарти андеррайтингу задля стимулювання зростання обсягів кредитування.

Інвестори зосереджують увагу на тому, як ці кредити проходили процес затвердження, чому протягом півтора місяця було виявлено три не пов’язані між собою підозрілі випадки шахрайства, чи не послабили малі банки стандарти андеррайтингу для стимулювання зростання кредитування.

Автор: Zhao Ying

Джерело: Wallstreetcn

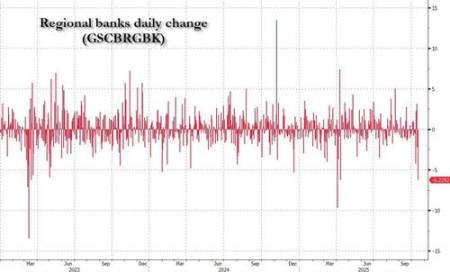

Акції американських регіональних банків у четвер зазнали обвалу, показавши другий найгірший торговий день з березня 2023 року, коли збанкрутував Silicon Valley Bank. Після цього кількість запитів клієнтів до трейдерів Goldman Sachs «зашкалювала», а інвесторів найбільше турбують три ключові питання.

Кризу спричинило те, що Zions Bancorporation розкрив резервування у розмірі 60 мільйонів доларів за двома кредитами та списання 50 мільйонів доларів, що еквівалентно 5% очікуваного прибутку компанії у 2025 році. Судові документи показують, що це вже третій підозрілий випадок шахрайства за півтора місяця після First Brands і Tricolor, що підтверджує попередження CEO JPMorgan Даймона про те, що «тарганів ніколи не буває один».

Трейдер Goldman Sachs Mike Washington у своєму останньому щоденному огляді ринку написав, що кількість дзвінків клієнтів на трейдинговий стіл із питанням «що, власне, відбувається» залишається на високому рівні. Інвестори зосереджують увагу на тому, як ці кредити проходили процес затвердження, чому протягом півтора місяця було виявлено три не пов’язані між собою підозрілі випадки шахрайства, чи не послабили малі банки стандарти андеррайтингу для стимулювання зростання кредитування.

Тривога на ринку також поширюється з приватного кредитного сектору на регіональні банки: інвестори масово розпродають фінансові акції, акції американських регіональних банків впали на 7%, банки валютних центрів — на 3,9%, акції Zions обвалилися на 13%, Jefferies — на 10,6%, Capital One через кредитний ризик — на 6%, альтернативні керуючі активами — на 5%.

Goldman Sachs зазначає, що така різка реакція ринку лише через розкриття одного позичальника «здається трохи божевільною», але зараз клієнти кажуть: «це вже третій випадок». Багато регіональних банків ще не оприлюднили свої фінансові звіти, і фінансовий експерт Goldman Sachs Christian DeGrasse зазначає, що до отримання відповідей ринок зберігає високу пильність щодо кредитного ризику NDFI (недепозитних фінансових інститутів) у регіональних банках.

Одна втрата спричинила ланцюгову реакцію

Zions Bancorporation через форму 8-K повідомив, що його підрозділ California Bank & Trust зазнав дефолту за комерційними кредитами, виданими двом позичальникам. За аналізом Goldman Sachs, це списання у розмірі 50 мільйонів доларів еквівалентне 7 базисним пунктам основного капіталу банку, що становить близько 5% очікуваного прибутку у 2025 році.

У документах зазначено, що під час внутрішньої перевірки банк виявив «явно неправдиві заяви та порушення контракту» з боку позичальників і гарантів, а також «інші порушення». Повідомлення про дефолт і вимоги про прискорене погашення залишилися без відповіді. Zions вже подав позов до гаранта в Каліфорнії з вимогою повного відшкодування і планує залучити зовнішніх юристів для незалежної перевірки.

Судові документи також показують, що Western Alliance Bank залучений до позову проти того ж позичальника з вимогою повернення 100 millions доларів. Це відкриття змусило інвесторів швидко переглянути кредитний ризик NDFI інших регіональних банків, що спричинило хвилю занепокоєння у секторі.

Три ключові питання, які найбільше турбують інвесторів

Зворотний зв’язок з трейдингового столу Goldman Sachs показує, що ринок турбує не ризик поширення одного кредитного випадку, а три більш глибокі питання.

По-перше, як ці кредити проходили процес затвердження? Це питання стосується не лише регіональних і комерційних банків, а й таких інвестиційних банків, як Jefferies. У день проведення інвесторського дня частина інвесторів висловила невдоволення тим, як керівництво Jefferies управляло ризиком First Brands і Point Bonita, що призвело до падіння акцій Jefferies на 10,6%.

По-друге, чому протягом півтора місяця було виявлено три не пов’язані між собою підозрілі випадки шахрайства? Goldman Sachs зазначає, що це «дуже важливе питання», яке змушує інвесторів відчувати, що «щось не так». Усі три випадки — Tricolor, First Brands і нещодавно розкритий позичальник Zions — стосуються різних позичальників.

По-третє, чи не послабили малі банки стандарти андеррайтингу для стимулювання зростання кредитування? Це особливо тривожить, оскільки відповідає наративу інвесторів про погіршення загального кредитного середовища. Проблемні кредити переважно походять з NDFI, які стають дедалі важливішим джерелом зростання кредитування для регіональних банків і зазвичай становлять близько 15% від загального обсягу кредитів.

Кредити NDFI стали у центрі уваги

За даними Ryan Nash з Goldman Sachs у посібнику за другий квартал 2025 року, кредити NDFI становлять близько 15% у регіональних банках, але ситуація у різних банках суттєво відрізняється. Такі кредити охоплюють різні види фінансування недепозитних фінансових інститутів, включаючи приватні кредитні фонди та посередників споживчого кредитування.

Торгові результати того дня показали величезну різницю в якості андеррайтингу NDFI у різних банках. Великі банки випередили середні та регіональні приблизно на 300 базисних пунктів, а в окремих випадках розрив сягав 1000 базисних пунктів. Інвестори підкреслюють, що не всі кредити NDFI однакові, а стандарти андеррайтингу різних банків також відрізняються.

Наразі основна увага ринку зосереджена на приватних кредитних ризиках у NDFI, а також на ризиках посередників споживчого кредитування. Goldman Sachs зазначає, що ринок перебуває на «етапі виявлення», ніхто не знає, що саме відбувається, але тон розмов інвесторів явно змінився на «здається, щось відбувається».

Більше ризиків може проявитися під час сезону звітності

Goldman Sachs зазначає, що хоча нове розкриття стосується лише одного позичальника (хоча клієнти кажуть, що «тепер їх вже три»), ринкові настрої суттєво змінилися — загальна думка перейшла від вичікування до «схоже, дійсно є проблема».

Трейдер Goldman Sachs DeGrasse заявив: «Усе це виглядає трохи божевільно після нового розкриття щодо одного позичальника», але тон розмов із клієнтами явно змінився. ZION вже заявив, що вважає це ізольованим випадком, але планує залучити зовнішніх юристів для незалежної перевірки.

Наразі багато регіональних банків ще не оприлюднили свої фінансові звіти, і Goldman Sachs очікує, що кредитний ризик NDFI стане ключовою темою під час конференц-дзвінків та розкриття інформації у звітності. Goldman Sachs підкреслює, що не всі кредити NDFI однакові, а стандарти андеррайтингу різних банків також відрізняються, що видно з великої різниці у динаміці акцій банків сьогодні.

Ринок уважно стежить за майбутнім сезоном звітності, щоб визначити, чи є ця кредитна проблема поодиноким випадком, чи це ширший системний ризик.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Від єдиного соціального проєкту у криптопросторі до «гаманця на першому місці»: Farcaster — неправильно зрозумілений поворот

Гаманець — це додаткова можливість, а не заміна; він сприяє розвитку соціальних зв’язків, а не витісняє їх.

Hex Trust випустить і розмістить wXRP для розширення його застосування в DeFi на кількох блокчейнах.