Епоха постійного кількісного пом'якшення від Федеральної резервної системи наближається — де можливості для звичайних людей?

У статті аналізується можливість того, що Федеральна резервна система США може припинити скорочення балансу та перейти до кількісного пом’якшення. Розглядається поточна криза ліквідності у фінансовій системі, порівнюються відмінності між 2019 роком і сьогоденням, а також рекомендується інвесторам тримати золото та bitcoin для захисту від можливої монетарної експансії.

«ФРС може зупинити скорочення балансу в найближчі місяці» — ця фраза голови ФРС Пауелла минулого тижня викликала різноманітні припущення на ринку. Сигнал, прихований за цими словами, полягає в тому, що «кількісне скорочення (QT) ось-ось зміниться на кількісне пом’якшення (QE), причому швидше, ніж очікує більшість».

Але чи це лише символічний крок ФРС, чи він має надзвичайне значення? Найважливіше — що саме Пауелл натякає щодо поточного стану фінансової системи? У цій статті ми детально розглянемо стратегію ліквідності ФРС, сучасну кризу ліквідності, її відмінності та схожість із 2019 роком, а також чому ФРС перейде до постійної політики кількісного пом’якшення (QE).

Криза ліквідності на порозі

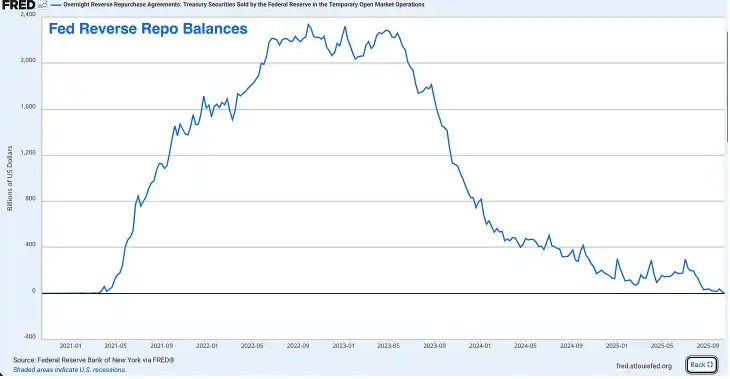

Інструмент зворотного репо (RRP) вичерпався

RRP раніше був величезною скарбницею надлишкової ліквідності: у 2022 році його обсяг досяг піку — близько 2.4 трильйона доларів, але зараз він практично порожній. Станом на цей тиждень у RRP залишилися лише десятки мільярдів доларів, що на понад 99% менше від піку.

Хоча RRP спочатку створювався як інструмент для допомоги ФРС у керуванні короткостроковими ставками, за останні роки він став клапаном для випуску надлишкової ліквідності, своєрідним амортизатором для всієї фінансової системи.

Під час пандемії COVID-19 ФРС і Мінфін влили в фінансову систему трильйони доларів, і ці кошти зрештою були розміщені фондами грошового ринку в RRP. Згодом міністр фінансів Janet Yellen придумала хитрий хід — вона почала випускати привабливі короткострокові казначейські облігації, щоб виснажити кошти з RRP.

Фонди грошового ринку вивели свої кошти з RRP (де вони отримували ставку RRP від ФРС) і натомість купували більш дохідні казначейські облігації. Це дозволило Мінфіну фінансувати величезний дефіцит уряду без необхідності масово випускати довгострокові держоблігації.

Поки RRP не вичерпався, це дійсно була блискуча стратегія, але зараз вона вже не працює.

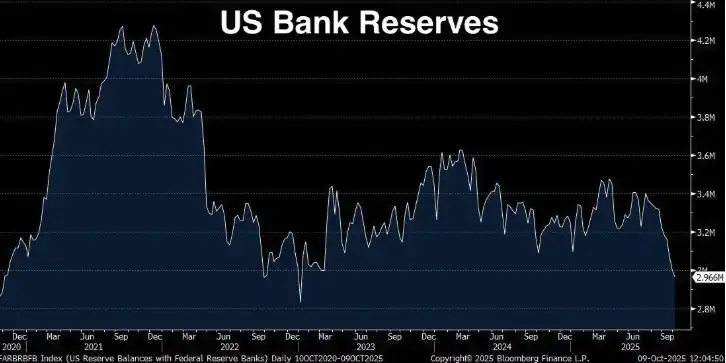

Банківські резерви на другому рівні тривоги

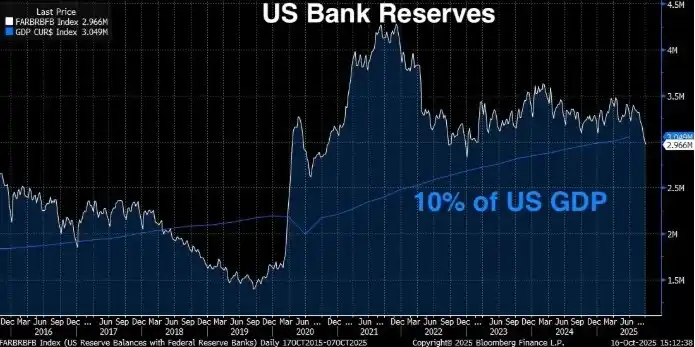

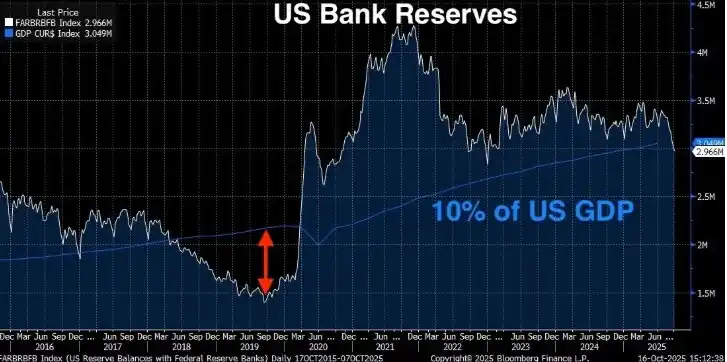

Банківські резерви впали до 2.9 трильйона доларів, зменшившись на 1.3 трильйона з піку у вересні 2021 року. Пауелл чітко заявляв, що коли резерви банків падають нижче 10-11% ВВП, ФРС починає нервувати. Поріг у 10% не взятий зі стелі — він базується на широких дослідженнях ФРС, опитуваннях банків і реальному досвіді вересня 2019 року (про цю катастрофу нижче).

То на якому рівні ми зараз?

Поточні банківські резерви: 2.96 трильйона доларів (станом на минулий тиждень)

Поточний ВВП США: 30.486 трильйона доларів (2-й квартал 2025 року) Відсоток резервів до ВВП: 9.71%

Поточний рівень банківських резервів вже нижчий за встановлений ФРС мінімум «достатніх резервів» у 10% (тобто рівень, за якого фінансова система може працювати без збоїв). За словами ФРС, для забезпечення стабільної роботи ринку резерви мають бути в діапазоні 2.8-3.4 трильйона доларів. Але враховуючи, що ВВП вже досяг 30.5 трильйона, поріг у 10% означає, що резерви ідеально мали б перевищувати 3.05 трильйона.

Але зараз у нас 2.96 трильйона — коротко кажучи, ми вже в зоні ризику. І оскільки RRP практично вичерпаний, у ФРС більше немає жодної подушки безпеки.

У січні цього року банківські резерви становили близько 3.4 трильйона, RRP — близько 600 мільярдів, загальна ліквідність — близько 4 трильйонів, тобто менш ніж за рік загальна ліквідність системи впала більш ніж на 1 трильйон. Ще гірше, що ФРС досі проводить кількісне скорочення на 25 мільярдів щомісяця.

Цього разу все буде гірше, ніж у 2019 році

Можливо, хтось сподівається, що у 2019 році ми вже стикалися з подібною ситуацією — тоді резерви впали до 1.5 трильйона, але все обійшлося, і цього разу буде так само. Але правда в тому, що цього разу криза ліквідності може бути ще гіршою.

У 2019 році резерви впали до 1.5 трильйона, тобто до 7% ВВП (тоді ВВП був близько 21.4 трильйона), фінансова система паралізувалася, ринок репо вибухнув, ФРС запанікувала і почала друкувати гроші. Зараз банківські резерви становлять 9.71% ВВП — це вже нижче порогу «достатніх резервів» у 10%, але все ще вище, ніж у 2019-му. То чому ж ситуація гірша?

Причин три:

· Абсолютний масштаб фінансової системи зріс. Банківська система більша, баланси більші, і для її стабільної роботи потрібно більше резервів. 7% у 2019 році спричинили кризу; зараз 9.71% вже створює тиск, і з подальшим зниженням резервів цей тиск лише посилиться.

· Ми більше не маємо буфера у вигляді RRP. У 2019 році RRP майже не існувало, але після пандемії фінансова система звикла до цього додаткового буфера ліквідності. Тепер його немає, і система має пристосовуватися до роботи без нього.

· Регуляторні вимоги стали жорсткішими. Після фінансової кризи 2008 року та останньої регіональної банківської кризи 2023 року банки стикаються з жорсткішими вимогами до ліквідності. Вони мають тримати більше високоякісних ліквідних активів (HQLA), щоб відповідати нормативам, таким як коефіцієнт покриття ліквідності (LCR). Банківські резерви — це найякісніший ліквідний актив. Зі зниженням резервів банки наближаються до мінімальних нормативних стандартів. Коли вони наближаються до них, починають діяти захисно: скорочують кредитування, накопичують ліквідність, підвищують ставки овернайт-фінансування (SOFR).

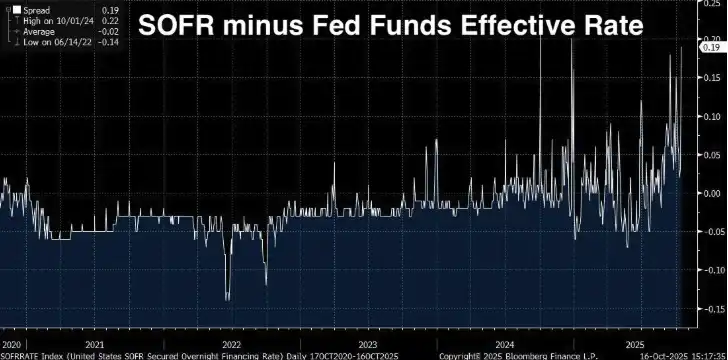

Спред SOFR розширюється

Якщо зростання банківських резервів і виснаження RRP — це лише кілька «стоп-сигналів» на шляху до кризи ліквідності, то далі ми побачимо справжнє «миготливе червоне світло» попереду.

SOFR (Secured Overnight Financing Rate) — це ставка, за якою фінансові установи позичають кошти під заставу держоблігацій США на одну ніч. Вона замінила LIBOR як основний короткостроковий бенчмарк, розраховується на основі реальних угод на ринку репо з держоблігаціями США (щоденний обсяг — близько 1 трильйона доларів).

Effective Federal Funds Rate (EFFR) — це ставка, за якою банки беззаставно позичають один одному резерви на одну ніч. У нормальних умовах ці дві ставки дуже близькі (різниця — кілька базисних пунктів), обидві є овернайт-ставками, обидві прив’язані до політики ФРС і відображають стан короткострокового фінансування.

У нормальних умовах вони майже ідентичні, але коли SOFR починає суттєво перевищувати EFFR, це сигнал тривоги. Це означає, що забезпечене кредитування (тобто під заставу держоблігацій США) раптом стало дорожчим, ніж беззаставне міжбанківське кредитування.

Зазвичай кредитування під таке надійне забезпечення, як держоблігації США, має бути дешевшим, а не дорожчим. Тому, коли відбувається навпаки, це свідчить про проблеми в системі — дефіцит резервів або скорочення простору на балансах.

SOFR вище EFFR — це якби банки казали: «Я краще позичу тобі без застави під нижчу ставку, ніж візьму твої держоблігації під вищу ставку». Таке не трапляється на здоровому, ліквідному ринку — лише коли ліквідність починає висихати.

Спред розширюється структурно

З 2024 по 2025 рік спред стабільно розширюється, зараз він становить 0.19 (тобто 19 базисних пунктів). Це може здатися небагато, але для овернайт-фінансування це вже велика цифра.

У 2020-2022 роках середній спред був близько -0.02, мінімум 14 червня 2022 року — навіть -0.14, але 1 жовтня 2024 року спред досяг максимуму 0.22, зараз — 0.19. Перехід спреду з негативного в позитивний — це не короткостроковий пік, а структурна зміна, яка попереджає про надмірну напруженість резервів.

Чому спред SOFR такий важливий

SOFR/EFFR — це реальний ринковий сигнал. Це не відкладений індикатор, як ВВП, і не опитування, як споживча впевненість. Це реальні кошти, які позичаються і позичаються на найбільшому та найліквіднішому ринку фінансування у світі.

Коли цей спред стійко розширюється, це означає:

· У банків немає надлишкових резервів для вільного кредитування. Якби були, вони б арбітражували, позичаючи на ринку SOFR під вищу ставку, і спред би зник.

· Операції на відкритому ринку ФРС недостатньо потужні. У ФРС є інструмент постійного репо (SRF), який дозволяє банкам брати держоблігації під фіксовану ставку, щоб запобігти напрузі. Але навіть із цим інструментом SOFR залишається високим, що свідчить про надмірний попит на резерви.

· Річний стрес зростає. Банки на кінець кварталу та року проходять додаткову перевірку балансів і мають подавати регуляторні звіти. Тепер цей стрес поширився і на звичайні дні, що свідчить про надто низький базовий рівень резервів.

· Ми за крок до кризи типу 2019 року. Зараз ми бачимо структурне зростання, але (поки що) не бачимо паніки. У вересні 2019 року овернайт-ставка репо не зростала поступово, а за одну ніч підскочила з 2% до 10%.

ФРС чудово розуміє, що це означає — спред SOFR є одним із ключових індикаторів, які щодня відстежує торговий відділ Нью-Йоркського ФРС. Вони пам’ятають, що сталося минулого разу, і знають, що буде, якщо не діяти.

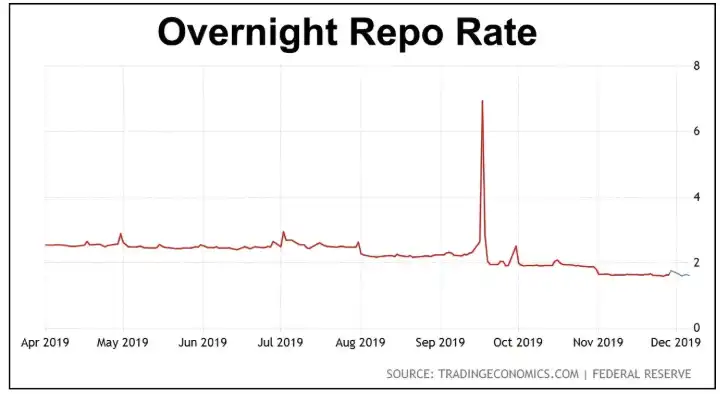

Вересень 2019: повторення кризи репо?

17 вересня 2019 року. Для всіх, хто стежить за політикою ФРС, це дата, яку варто пам’ятати. Того ранку овернайт-ставка репо (тобто ставка, під яку банки позичають під заставу держоблігацій США на одну ніч) раптово підскочила з близько 2% до 10%.

Тоді цільова ставка ФРС була 2.00-2.25%, а ставка репо за кілька годин злетіла до п’ятикратного рівня політики ФРС — усе через надто низькі банківські резерви.

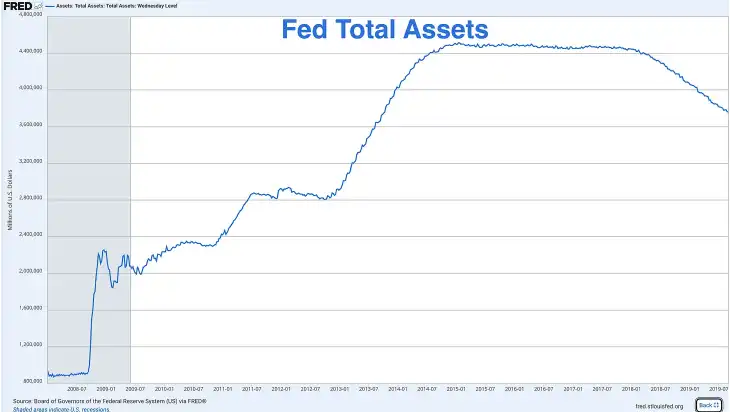

Після фінансової кризи ФРС через різні програми QE роздула свій баланс з менш ніж 1 трильйона до понад 4.5 трильйона. Але з 2017 року почала політику QT — скорочення балансу шляхом невідновлення погашених облігацій.

До вересня 2019 року резерви впали до близько 1.5 трильйона, тобто до 7% ВВП (тоді ВВП був близько 21.4 трильйона). ФРС наївно вважала, що це не проблема, але помилилася.

Тоді кілька фатальних факторів збіглися, що й спричинило стрибок ставки репо:

· Сплата корпоративного податку — середина вересня — важливий дедлайн для сплати корпоративного податку. Компанії вивели резерви з банківської системи для сплати уряду, що тимчасово виснажило ліквідність.

· Розрахунок за держоблігаціями — щойно відбувся великий аукціон держоблігацій, що додатково вилучило резерви з системи.

· Відсутність буфера — на відміну від сьогоднішнього дня (до виснаження RRP), у 2019 році резерви були єдиним джерелом ліквідності.

· Регуляторні обмеження — після 2008 року банки стали менш охоче позичати резерви навіть під вищу ставку, бо мали дотримуватися певних нормативів.

Реакція ФРС: QE ще до пандемії

ФРС, звісно, запанікувала і за кілька годин оголосила про екстрені операції репо, вливши десятки мільярдів у ринок овернайт-фінансування. У наступні тижні вони почали рятувати ринок:

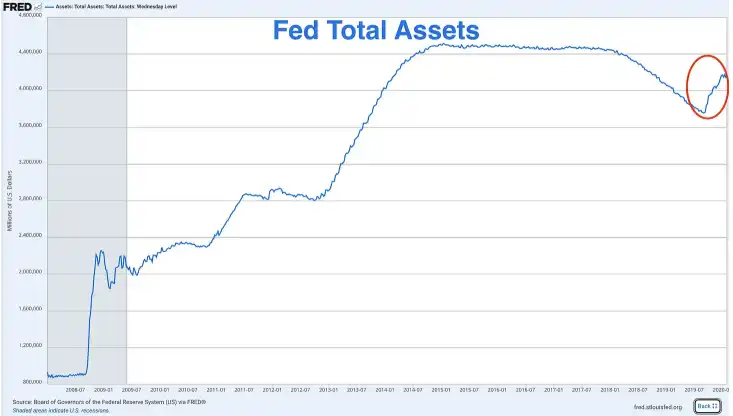

Проводили щоденні операції репо, додаючи сотні мільярдів тимчасової ліквідності. Оголосили про відновлення купівлі держоблігацій (тобто розширення балансу). Достроково завершили політику QT і в жовтні 2019 року почали QE.

Зростання активів ФРС наприкінці 2019 року — це результат QE, друкарський верстат запрацював.

Але все це сталося за шість місяців до локдауну через COVID-19. Тобто ФРС відновила QE не через пандемію, не через рецесію і не через класичну фінансову кризу, а через надто низькі банківські резерви — «труба» фінансової системи луснула.

Зараз ФРС знову стикається з проблемою низьких банківських резервів — ми лише на ранній стадії кризи.

Відмінності сучасної кризи від 2019 року

Але зараз є й відмінності від 2019 року, які роблять кризу ще гіршою:

· Мінфін має випускати більше облігацій

У 2019 році федеральний дефіцит становив близько 1 трильйона на рік — це багато за історичними мірками, але ще керовано. Зараз дефіцит перевищує 2 трильйони щороку, і кінця не видно. Мінфін змушений випускати величезні обсяги облігацій для фінансування уряду, і кожен долар нових облігацій може висмоктати ліквідність із банківської системи.

· Баланс ФРС набагато більший, ніж очікувалося

Під час кризи репо у 2019 році баланс ФРС був близько 3.8 трильйона. Зараз, навіть після 2 трильйонів QT, він все ще близько 6.9 трильйона. ФРС мала б «нормалізувати» баланс до докризового рівня, але вже не може — кожна спроба призводить до тієї ж проблеми: нестача резервів.

ФРС фактично загнала себе у пастку постійного QE. Вони не можуть суттєво скоротити баланс без руйнування системи, і не можуть зберігати поточний рівень без посилення інфляції.

· Вищий рівень резервів виявляє тріщини в системі

У 2019 році під час кризи резерви впали до 7% ВВП, а зараз вже при 9.7% бачимо сигнали тривоги. Це свідчить, що зараз для стабільної роботи системи потрібна вища база резервів. Економіка, банківська система і рівень кредитного плеча зросли, регуляторні вимоги стали жорсткішими, тож і буфер має бути більшим.

Якщо у 2019 році 7% ВВП зламали систему, а зараз вже при 9.7% виникає тиск, то наскільки ще може знизитися цей показник до краху?

ФРС вже подає сигнал

Пауелл сказав, що ФРС «може зупинити скорочення балансу в найближчі місяці» — це не просто слова, а продуманий сигнал. ФРС готується до зміни політики, намагаючись уникнути несподіванки 2019 року і панічних екстрених заходів.

Цього разу вони хочуть виглядати так, ніби контролюють ситуацію. Але це лише ілюзія — результат той самий: QT закінчується, QE починається.

Єдине питання: чи чекатимуть вони катастрофи, чи діятимуть на випередження?

ФРС змушена перейти до QE

Ми вже знаємо, що економіка США нині на межі кризи: рівень резервів дуже низький, RRP вичерпаний, спред SOFR зростає, і ситуація гірша, ніж у 2019-му. Тепер розглянемо, чому ФРС так уважно стежить за рівнем резервів і що станеться, коли криза ліквідності загостриться.

Коли рівень резервів падає нижче 10-11% ВВП, банки починають проявляти стресову поведінку, зокрема:

· Менше бажання позичати резерви іншим банкам на ніч

· Накопичення ліквідності для покриття неочікуваних потреб

· Встановлення вищих ставок за короткостроковими кредитами (спред SOFR)

· Скорочення кредитування реальної економіки

· Баланси стають більш захисними

Зараз рівень резервів — 9.71% ВВП, і механізм грошової трансмісії, ймовірно, вже почав руйнуватися.

Травма банківської кризи 2023 року

ФРС і регулятори досі стурбовані регіональною банківською кризою березня 2023 року. Тоді Silicon Valley Bank і First Republic Bank збанкрутували через погане управління ліквідністю. Їхні довгострокові облігації знецінилися через зростання ставок, а коли вкладники почали забирати гроші, банки не могли покрити відтік без продажу цих облігацій, що призвело до величезних збитків.

Зрештою ФРС втрутилася, запровадивши Bank Term Funding Program (BTFP), яка дозволила банкам брати кредити під номінал своїх збиткових облігацій, і лише так зупинила кризу.

Ця криза досі свіжа у пам’яті. Уявіть собі: банки ще не оговталися, регуляторний нагляд посилений, а рівень резервів вже нижче 10% — і в такій ситуації (через політику QT) намагаються ще більше скоротити резерви. Тепер зрозуміло, чому Пауелл вже говорить про припинення QT.

ФРС змушена рухатися вперед

Поточний ВВП — 30.5 трильйона, зростання 2-3% на рік, тобто додатковий випуск — близько 900 мільярдів. Якщо ФРС хоче зберігати резерви на рівні 10% ВВП, то щороку потрібно додавати близько 90 мільярдів резервів, щоб не відставати від зростання.

Але замість цього ФРС щороку скорочує резерви на 300 мільярдів (25 мільярдів на місяць × 12). Навіть якщо ФРС сьогодні зупинить QT і стабілізує резерви на рівні 2.96 трильйона, їхня частка у ВВП з часом буде знижуватися: з 9.7% до 9.5%, потім до 9.2% і ще нижче.

Щоб зберегти цей відсоток (або повернути його вище 10%), у ФРС є два варіанти:

· Зростання резервів у темпі з ВВП (помірне QE)

· Дозволити відсотку поступово знижуватися, поки не станеться прорив

Третього варіанту немає. Коротко кажучи, ФРС — як миша у колесі, змушена бігти вперед.

ФРС офіційно оголосить про завершення QT на засіданні FOMC у грудні або січні. Вони назвуть це «технічною корекцією для підтримки достатніх резервів», а не зміною політики. Якщо до кінця року резерви знову різко скоротяться, ФРС, можливо, доведеться, як у 2019-му, робити екстрену заяву.

ФРС завжди перегинає палицю

Федеральний дефіцит перевищує 2 трильйони на рік, Мінфіну потрібно випускати масу облігацій, а після виснаження RRP — звідки брати гроші? Приватного попиту недостатньо, щоб поглинути 2 трильйони на рік, якщо тільки прибутковість не злетить. Якщо банки купуватимуть держоблігації за рахунок резервів, це ще більше виснажить резерви і погіршить проблему.

Це змушує ФРС знову ставати покупцем останньої інстанції. Крім того, при зростанні ВВП на 2-3% резерви мають щороку зростати на 60-90 мільярдів, щоб зберігати поточне співвідношення.

Згадайте 2008-2014 роки: політика QE ФРС була зовсім не стриманою. Було три раунди QE і одна операція Twist, баланс зріс з 900 мільярдів до 4.5 трильйона.

Згадайте 2019-2020 роки: у жовтні 2019-го вони відновили розширення балансу (щомісяця купували 60 мільярдів держоблігацій). Потім прийшла пандемія, і вони розгорнули масштабне QE — за кілька місяців додали 5 трильйонів.

Коли ФРС переходить до пом’якшення, вона завжди перегинає. Тому коли цей цикл QT закінчиться, не чекайте поступового QE — чекайте потужної хвилі розширення.

ФРС може купувати 60-100 мільярдів держоблігацій щомісяця, «щоб підтримувати достатній рівень резервів і забезпечувати стабільність ринку».

Що нам робити?

Коли центральні банки світу починають безконтрольно друкувати гроші, єдиний раціональний крок — володіти активами, які вони не можуть надрукувати: золотом і bitcoin.

Ринок уже врахував QE у ціні золота, і ціна золота злетіла. У січні 2025 року золото коштувало близько 2500 доларів, зараз воно зросло більш ніж на 70% і торгується понад 4000 доларів за унцію. Розумні інвестори не чекають оголошення QE від ФРС — вони вже почали «Buy in».

Окрім золота, bitcoin — це також найкращий актив для протидії майбутній хвилі QE.

Bitcoin — це перший справді дефіцитний цифровий актив із фіксованою пропозицією 21 мільйон, і хоча ФРС може надрукувати нескінченну кількість доларів, ні ФРС, ні уряд, ні компанії, ні майнери не можуть створити більше bitcoin.

Крім того, потенціал зростання bitcoin навіть більший, ніж у золота, з таких причин:

· Bitcoin важче добувати, ніж золото.

· Пропозиція золота щороку зростає через видобуток на 1.5-2%, тобто дефіцитність золота відносна, а не абсолютна; пропозиція bitcoin зростає з фіксованим темпом, що зменшується (халвінг кожні чотири роки), і досягне абсолютного максимуму 21 мільйон приблизно у 2140 році — після цього bitcoin більше не буде випускатися, ніколи.

· Bitcoin — найскладніші для добування гроші в історії людства.

· Bitcoin слідує за золотом і має мультиплікаційний ефект. Зараз bitcoin явно «відстає» від золота, але історично, коли золото зростає через побоювання щодо монетарної політики, bitcoin зрештою наздоганяє і зазвичай перевершує золото за відсотковим приростом.

· Bitcoin дозволяє повністю уникнути суверенної боргової піраміди. Золото захищає від інфляції, але bitcoin робить більше — він існує поза системою, його не можна конфіскувати (якщо правильно зберігати), не можна знецінити, не можна маніпулювати центральним банком.

Підсумовуючи, сподіваюся, ваші інвестиційні рішення стануть розумнішими після розуміння причин, чому ФРС ось-ось перейде від QT до QE, стану ліквідності та чому bitcoin і золото — це активи, які варто тримати під час майбутнього періоду монетарної експансії.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Співзасновник VeChain: Повернені посередники руйнують основи криптоіндустрії

Згадайте нещодавню подію ліквідації 11 жовтня — ми досі не знаємо всіх наслідків того, що сталося, окрім того, що роздрібні інвестори все ще несуть втрати, а ті, хто при владі, домовляються про своє власне "відновлення".

Чи почалося різдвяне ралі BTC на $89K? 5 речей, які потрібно знати про Bitcoin цього тижня

"Розумні" кити Ethereum відкривають лонг-ставки на $426 млн, поки графік ціни ETH націлюється на $4K

Бики Bitcoin повинні захистити ключовий рівень, щоб уникнути $76K, кажуть аналітики