Викуп не врятує DeFi

2025 рік був нелегким для DeFi-проєктів, але вони дійсно навчилися одному прийому з Уолл-стріт: використовувати викуп для демонстрації впевненості.

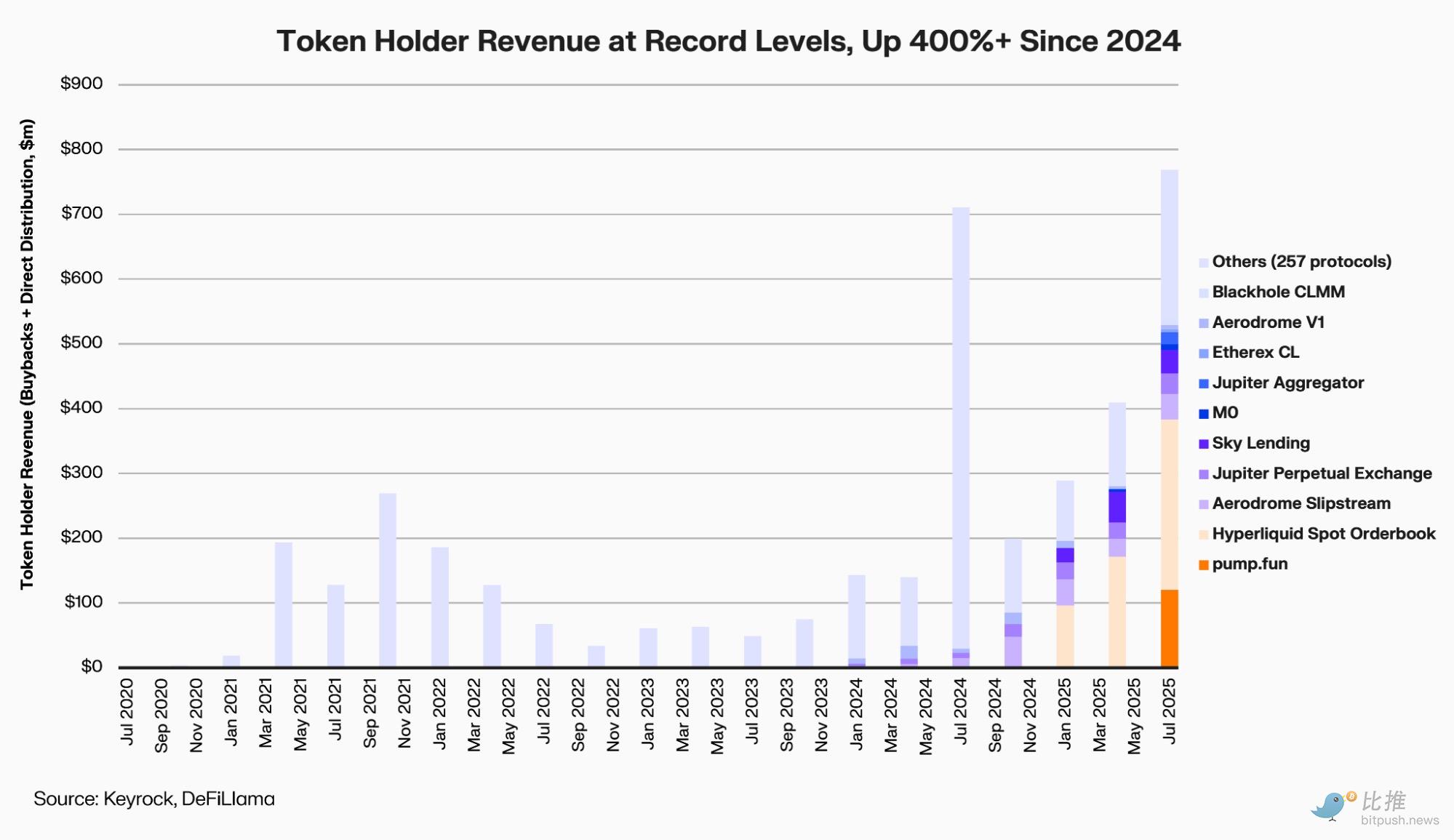

Згідно з доповіддю криптовалютного маркет-мейкера Keyrock, 12 провідних DeFi-протоколів у 2025 році витратили близько 800 мільйонів доларів на викуп і дивіденди, що на 400% більше, ніж на початку 2024 року.

Аналітик доповіді Amir Hajian написав: «Як і публічні компанії використовують викуп для передачі довгострокових зобов'язань, команди DeFi також хочуть довести, що вони прибуткові, мають грошовий потік і майбутнє».

Але на ринку з дефіцитом ліквідності та низькою схильністю до ризику ці дії з «віддачі власникам токенів» — це повернення до цінності чи марне спалювання грошей?

Хто бере участь у хвилі викупів?

Ця хвиля викупів почалася на початку року з Aave та MakerDAO і продовжилася з PancakeSwap, Synthetix, Hyperliquid іEther.fi — практично охоплюючи всі основні напрямки DeFi.

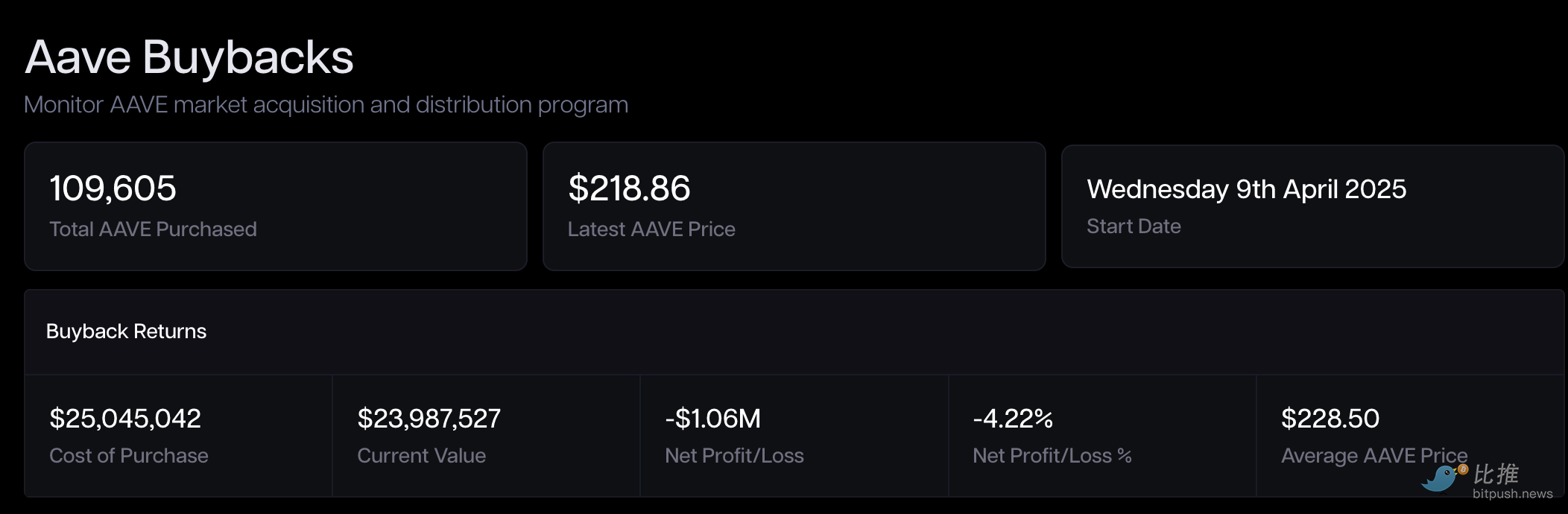

Aave (AAVE) — один із перших провідних проєктів, що систематично запустив викуп.

З квітня 2025 року Aave DAO щотижня викуповує близько 1 мільйона доларів AAVE з доходу протоколу, а в жовтні обговорювалося зробити цю схему «нормою» з річним бюджетом до 50 мільйонів доларів.

У день схвалення пропозиції AAVE короткочасно зріс на 13%, але після шести місяців пілоту прибуток залишився від’ємним.

MakerDAO (MKR) у 2023 році запустив Smart Burn Engine, який регулярно викуповує та спалює MKR за рахунок надлишку DAI. За перший тиждень роботи механізму MKR відновився на 28% і був визнаний зразком «грошового потоку для власників токенів».

Однак через рік ринок демонструє парадокс «відновлення довіри, відставання оцінки».

Попри сильні фундаментальні показники (MakerDAO постійно збільшує дохід DAI за рахунок реальних активів RWA), ціна MKR (станом на кінець жовтня 2025 року коливається близько $1,800) все ще становить лише третину від історичного максимуму бичачого ринку 2021 року (приблизно $6,292).

Протокол стейкінгу ліквідності Ethereum Ether.fi (ETHFI) нещодавно запропонував, без сумніву, найпомітнішу «велику дію» останнього часу. DAO уповноважив викупити до 50 мільйонів доларів ETHFI партіями нижче $3, використовуючи швидке голосування Snapshot, з метою «стабілізувати ціну токена, відновити довіру».

Однак ринок також насторожений: якщо кошти надходять переважно з казначейських резервів, а не з сталого доходу, такий «захисний викуп» зрештою може втратити ефективність.

PancakeSwap (CAKE) обрав найбільш програмований шлях. Механізм «Buyback & Burn» вже інтегровано в токеноміку, щомісяця розкриваються дані про чисту інфляцію. У квітні 2025 року чиста пропозиція CAKE скоротилася на 0,61%, увійшовши в стійкий дефляційний стан.

Однак ціна все ще тримається трохи вище $2, що значно нижче піку 2021 року в $44 — покращення пропозиції принесло стабільність, але не премію.

Synthetix (SNX) та GMX також використовують комісії протоколу для викупу та спалювання токенів.

Synthetix у оновленні 2024 року додав buyback-модуль, а GMX автоматично спрямовує частину торгових зборів у пул викупу.

Обидва проєкти під час піку викупів у 2024 році досягли відскоку на 30–40%, але коли стабільні монети втратили прив'язку, а доходи впали, вони призупинили викуп і спрямували кошти у резерви ризику.

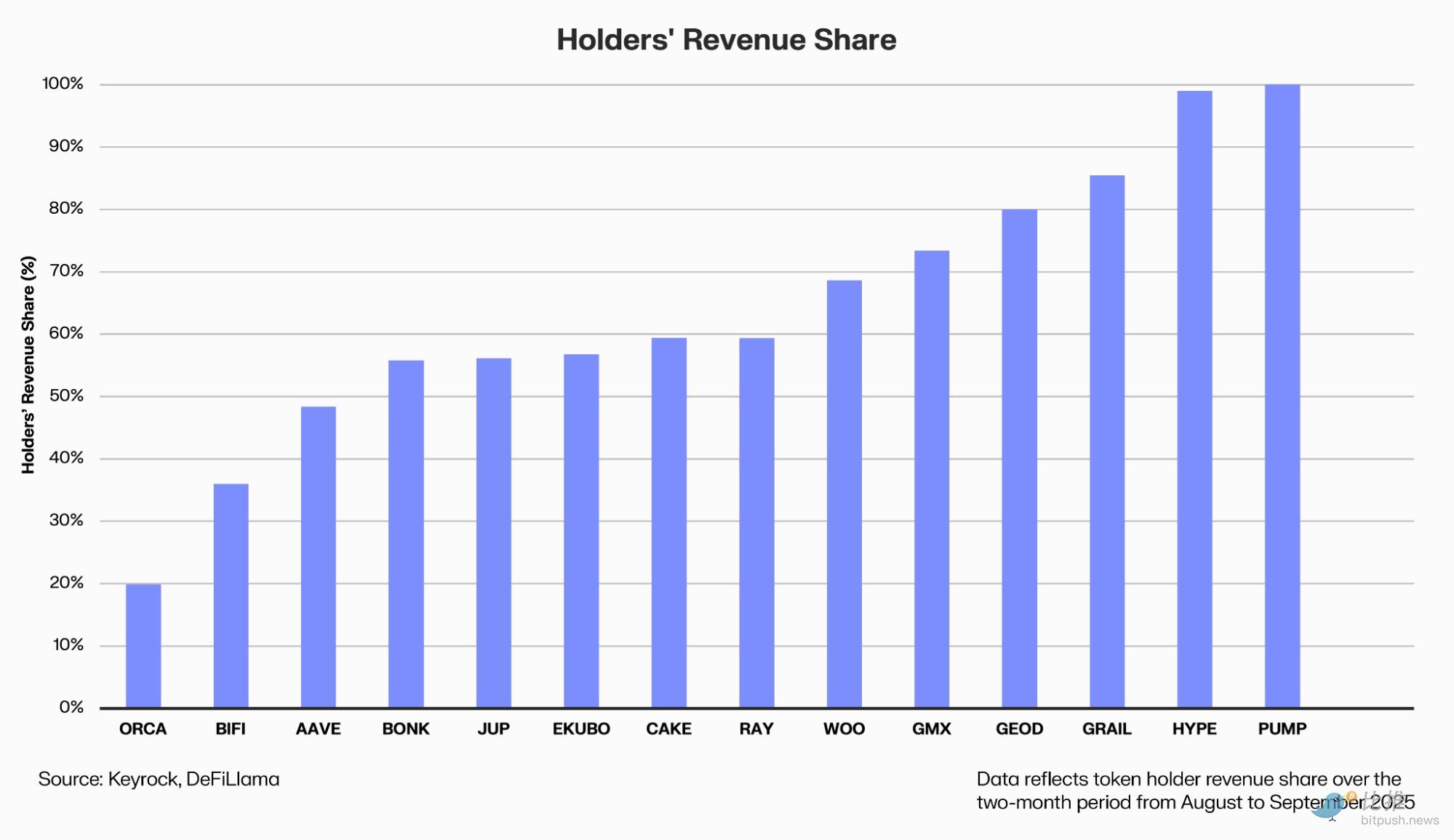

А справжнім «винятковим переможцем» стала платформа перпетуальних контрактів Hyperliquid (HYPE).

Вона зробила викуп частиною бізнес-наративу: частина доходу протоколу автоматично надходить у пул купівлі на вторинному ринку.

За даними Dune, Hyperliquid за останній рік інвестував 645 мільйонів доларів, що становить 46% від загального обсягу галузі, а токен HYPE з моменту запуску в листопаді 2024 року зріс на 500%.

Але успіх HYPE базується не лише на купівлі, а й на зростанні доходу та користувачів — денний обсяг торгів за рік зріс утричі.

Чому викуп часто «не працює»

З точки зору традиційної фінансової логіки викуп привабливий з трьох причин:

По-перше, він обіцяє підвищити частку цінності. Протокол викуповує та спалює токени за реальні гроші, зменшуючи обіг, що означає більшу частку майбутнього прибутку на кожен токен.

По-друге, він передає впевненість у керуванні. Готовність до викупу свідчить про прибутковість протоколу, фінансову гнучкість і ефективність управління. Це вважається важливою ознакою переходу DeFi від «дотацій» до «розподілу прибутку».

Крім того, він формує очікування дефіциту. Якщо поєднати з локацією, зменшенням емісії тощо, викуп може створити дефляційний ефект на стороні пропозиції, оптимізуючи токеноміку.

Однак ідеальна теорія не завжди працює на практиці.

По-перше, вибір моменту часто невдалий. Більшість DAO щедрі під час бичачого ринку, а під час ведмежого скорочують фінансування, що призводить до ситуації «купівля на піку, очікування на дні», суперечачи принципам інвестування у вартість.

Джерела фінансування також викликають занепокоєння. Багато проєктів використовують казначейські резерви, а не сталий прибуток, і коли доходи падають, викуп стає важко підтримувати — це «робити вигляд багатства».

Є ще й альтернативні витрати. Кожен долар, витрачений на викуп, — це долар, не вкладений у розвиток продукту чи екосистеми. У жовтні маркет-мейкер Keyrock попередив: «Надмірний викуп може бути одним із найменш ефективних способів розподілу капіталу».

Навіть якщо викуп здійснюється, його ефект легко нівелюється постійними розблокуваннями та новими емісіями токенів; коли тиск на стороні пропозиції не зменшується, обмежений викуп — це крапля в морі.

Дослідник Messari Sunny Shi зазначає:

«Ми не виявили, що ринок постійно підвищує оцінку через викуп, ціна все ще визначається зростанням і наративом».

Крім того, зараз у всьому DeFi-ринку змінилася макроструктура ліквідності. Хоча загальний обсяг заблокованих активів (TVL) вже сильно відновився до найвищого рівня за три роки (близько $1600 мільйонів), порівняно з історичним максимумом бичачого ринку 2021 року (близько $1800 мільйонів) все ще є розрив. Ще важливіше, що попри високі доходи протоколів і ефективність використання коштів, обсяги торгів на вторинному ринку та приплив спекулятивного капіталу ще потребують часу, щоб повністю повернутися до «ейфорії» попереднього циклу.

У середовищі дефіциту капіталу навіть найщедріший викуп не може компенсувати структурні проблеми недостатнього попиту.

Довіру можна купити на мить, але лише справжній приплив капіталу та цикл зростання можуть знову «оживити» DeFi.

Автор: OXStill

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

4-річний цикл Bitcoin не мертвий, очікуйте падіння на 70% під час наступного спаду: VC

ФРС застосовує комплекс заходів: продовжує знижувати ставку на 25 базисних пунктів і завершує скорочення балансу у грудні, двоє членів комітету виступили проти рішення щодо ставки.

Призначений Трампом член ради Мілан, як і минулого разу, виступає за зниження ставки на 50 базисних пунктів, у той час як інший член, Шмідт, підтримує збереження поточної політики.

Контроль Big Tech над ШІ закінчився? Павло Дуров з Telegram запускає Cocoon

Mastercard + Zero Hash = майбутнє грошей?