Куди спрямовуються кошти після спаду криптовалютного буму в Південній Кореї?

Автор: Ліам, Deep Tide TechFlow

Оригінальна назва: Розкажу страшилку: навіть корейці вже майже не спекулюють криптовалютою

Якщо обирати найпалкіших у світі криптотрейдерів, корейці точно були б серед лідерів.

Південна Корея завжди була однією з найгарячіших країн світу щодо криптовалют, і навіть з’явився термін: "Kimchi Premium" — корейські трейдери купували Bitcoin на 10% дорожче, ніж у світі.

Але у 2025 році все змінилося.

Обсяги торгів на найбільшій корейській криптобіржі Upbit впали на 80% у порівнянні з минулим роком, активність у парі Bitcoin/KRW вже не така, як раніше; натомість корейський фондовий ринок переживає бум — індекс KOSPI за рік зріс більш ніж на 70%, постійно оновлюючи історичні максимуми.

На Kakao Talk, форумах Naver, де раніше щодня обговорювали альткоїни, тепер всі говорять про "акції AI-напівпровідників".

У криптосфері почалася "страшилка": навіть корейці вже майже не спекулюють криптовалютою.

Обсяги торгів впали вдвічі: корейці більше не спекулюють криптою

Останні кілька років Південна Корея була ареною запеклої боротьби на глобальному крипторинку.

Для бірж і проектів це місце з клієнтами з високим рівнем доходу, простіше кажучи, корейці часто були основними покупцями альткоїнів на піку.

У ЗМІ та фільмах часто показують історії про корейців, які ночами торгують криптою, швидко багатіють і так само швидко все втрачають.

Тому, якщо вам скажуть, що у цій "країні криптотрейдерів" роздрібні інвестори вже майже не спекулюють, це може здатися абсурдом.

Але цифри не брешуть.

Обсяги торгів на найбільшій біржі Upbit впали катастрофічно.

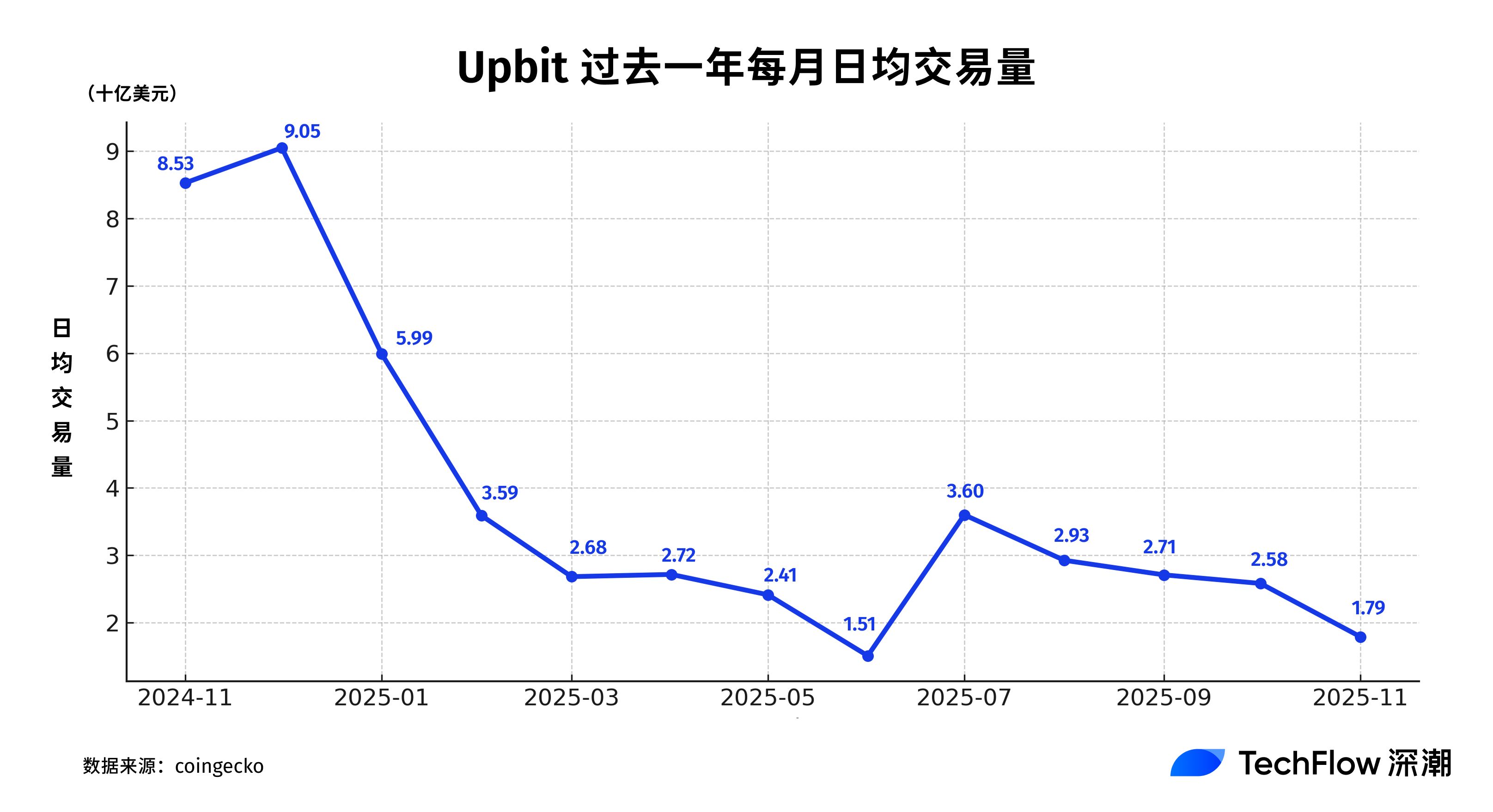

У листопаді 2025 року середньодобовий обсяг торгів на Upbit становив лише 1.78 мільярда доларів, тоді як у грудні 2024 року — 9 мільярдів доларів, падіння на 80%, і це вже четвертий місяць поспіль зі зниженням.

Історичний пік Upbit був 3 грудня 2024 року, в ніч корейського воєнного стану, коли обсяг торгів сягнув 27.45 мільярда доларів — у десять разів більше за звичайний день.

Але ця ніч божевілля стала вершиною, після чого ринок різко охолов, а обсяги впали у прірву.

Ще важливіше, що волатильність обсягів торгів також суттєво знизилася.

У період ажіотажу наприкінці 2024 року денний обсяг торгів коливався від 5 до 27 мільярдів доларів; а з 2025 року більшість часу обсяги стабільно тримаються в діапазоні 2-4 мільярди доларів, а коливання значно зменшилися.

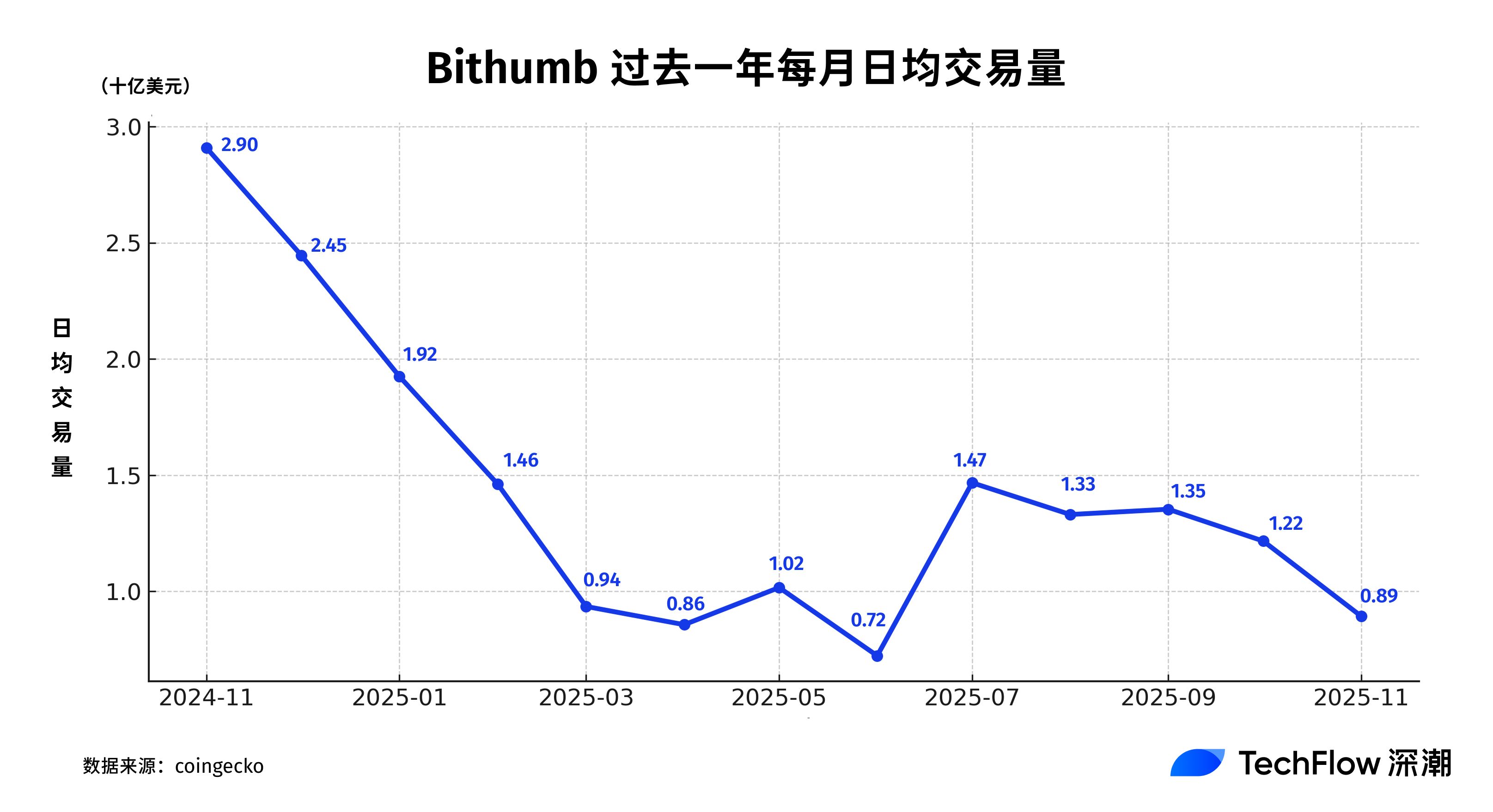

Друга за величиною біржа Південної Кореї, Bithumb, переживає схожу долю.

Наприкінці 2024 року (грудень) середньодобовий обсяг торгів на Bithumb становив близько 2.45 мільярда доларів, а в листопаді 2025 року — лише близько 890 мільйонів доларів, загальне падіння — приблизно 69%, втрачено майже дві третини ліквідності.

Дві найбільші місцеві біржі (Upbit і Bithumb) одночасно переживають "занепад обсягів" — це не лише охолодження торгів, а й повний відхід роздрібних інвесторів у Кореї.

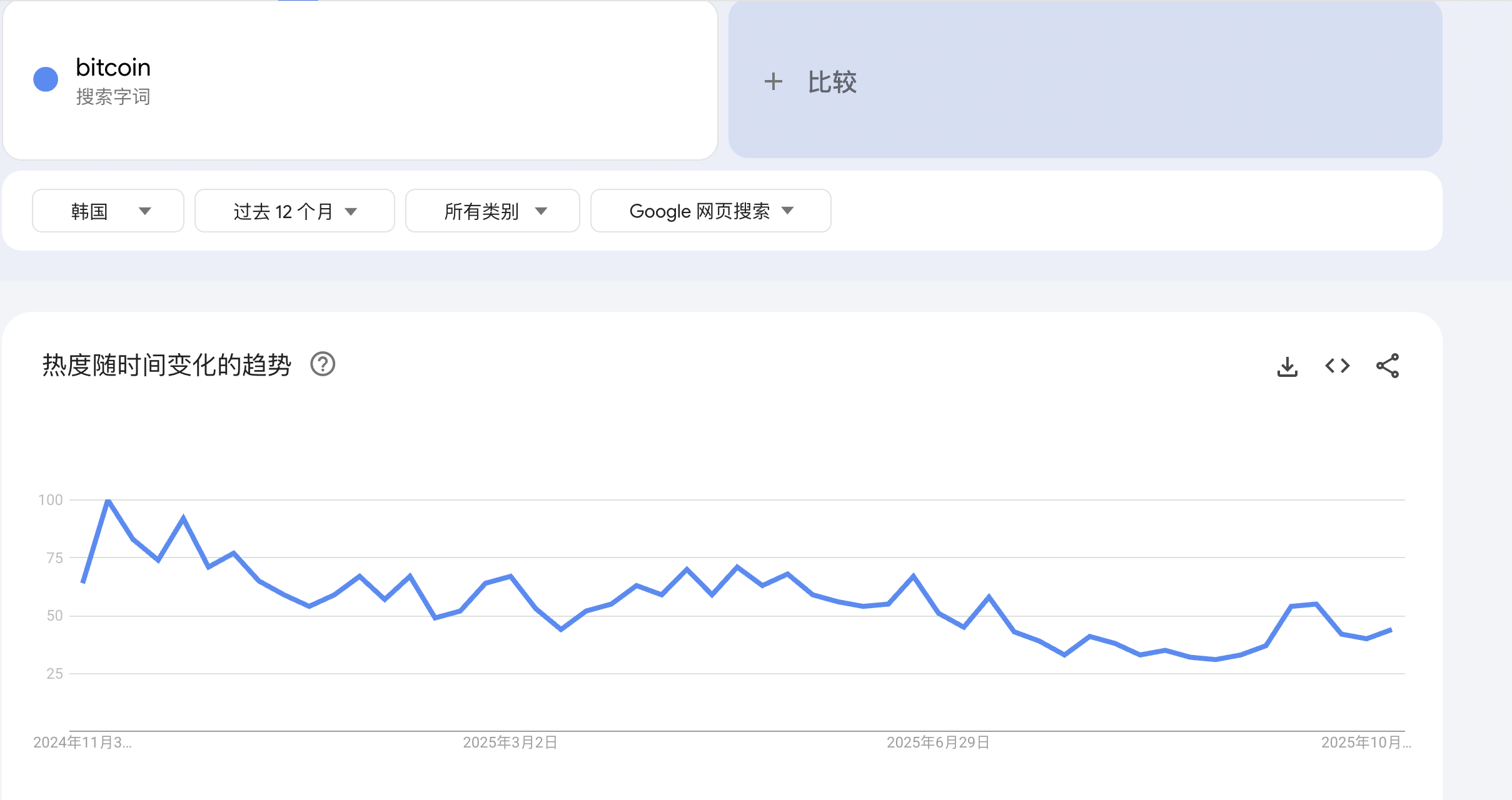

Дані пошукових систем це підтверджують: у Google Trends для Кореї індекс пошуку Bitcoin зараз становить 44, що на 66% менше від піку наприкінці 2024 року (100).

Корейський фондовий ринок у стані "бика"

То куди ж поділися гроші корейців? Відповідь: на фондовий ринок.

Цьогорічний корейський фондовий ринок — це справжнє перевтілення біткоїнового "бичачого" ринку 2017 року, епічний бум.

Базовий індекс KOSPI у жовтні 17 разів оновлював історичний максимум, подолавши позначку 4200 пунктів, лише за жовтень зріс майже на 21% — найкращий місяць з 2001 року.

З початку року індекс KOSPI зріс більш ніж на 72%, випереджаючи всі основні класи активів.

У жовтні середньодобовий обсяг торгів KOSPI становив 16.6 трильйона корейських вон (близько 11.5 мільярда доларів), максимальний денний обсяг — 18.9 трильйона вон, що на 44% більше, ніж у вересні, а додатки брокерів навіть "зависали" від навантаження.

І це лише індекс — окремі акції ще божевільніші.

З початку року акції Samsung Electronics зросли на 100%; лідер пам’яті SK Hynix за квартал додав 70%, а з початку року — 240%, разом ці дві компанії забезпечують середньодобовий обсяг торгів 4.59 трильйона вон, що становить 28% усього ринку.

Ринок настільки гарячий, що навіть біржа не витримала: у понеділок ввечері корейська біржа оголосила "попередження для інвесторів" щодо акцій SK Hynix через надто швидке зростання, і наступного дня акції різко впали.

AI став "національною вірою"

Колись корейський фондовий ринок був "мертвим морем", майже не зростав понад десять років, місцеві ЗМІ постійно критикували, мовляв, "корейський ринок безперспективний", тому багато корейських інвесторів йшли у крипту або вкладали у американські акції. Чому ж у 2025 році корейський ринок раптом розвернувся?

Цей бум на корейському ринку здається "шаленством роздрібних інвесторів", але логіка тут дуже чітка:

Глобальна хвиля AI + політична підтримка + повернення внутрішнього капіталу.

Усі розуміють: джерело цього ралі — AI.

ChatGPT запалив другу хвилю світової технологічної бульбашки, а Корея якраз знаходиться у "складі боєприпасів" цього ланцюга.

Південна Корея — світовий лідер з виробництва пам’яті, SK Hynix і Samsung Electronics майже монополізували ринок HBM (High Bandwidth Memory), а саме HBM — ключовий матеріал для навчання великих AI-моделей.

Це означає, що зростання поставок GPU від Nvidia та AMD одразу підвищує прибутки корейських компаній.

Наприкінці жовтня SK Hynix опублікувала звіт: виручка за третій квартал — 17.1 мільярда доларів, операційний прибуток — 8 мільярдів доларів, зростання на 62% рік до року, обидва показники — рекордні.

Ще важливіше: SK Hynix вже має замовлення на всю продукцію DRAM і NAND до 2026 року, попит перевищує пропозицію.

Тож корейці зрозуміли:

AI — це американський наратив, але гроші заробляє Корея.

Якщо Nvidia — душа американського ринку, то корейські роздрібні інвестори знайшли свою віру в SK Hynix.

Від крипти до акцій — вони все ще женуться за "мрією про десятикратний прибуток", але купуючи Samsung чи SK, можуть ще й пишатися "патріотизмом".

Крім того, не варто ігнорувати важливий фон: уряд Кореї активно рятує фондовий ринок.

Довгий час корейські акції мали так званий "Korea Discount".

Монополія сімейних конгломератів, хаотичне корпоративне управління, низька віддача акціонерам... Через це корейські компанії зазвичай недооцінені, навіть Samsung Electronics довго коштував дешевше за світових конкурентів, а після зростання SK Hynix на 240% його P/E все ще лише 14.

Після приходу до влади уряд Юн Сок Йоля запустив реформу, яку назвали "корейською революцією акціонерної вартості":

Стимулювання компаній до підвищення дивідендів і викупу акцій;

Боротьба з перехресним володінням конгломератів;

Зниження податку на приріст капіталу, заохочення пенсійних фондів і роздрібних інвесторів вкладати у місцеві активи.

Медіа назвали цю реформу "національною кампанією з ліквідації Korea Discount".

У результаті іноземний капітал почав повертатися, місцеві інститути та роздрібні інвестори теж масово "повертаються додому" купувати акції.

Звісно, є ще одна реальність: гроші більше нікуди вкладати.

Ринок нерухомості охолов через високі ставки, американські акції переоцінені, а у крипті залишилося лише "ловити падаючі ножі".

Інвесторам потрібен новий "стіл для гри", і фондовий ринок якраз став легальним казино.

За даними Банку Кореї, у першій половині цього року понад 5 мільйонів нових брокерських рахунків відкрили роздрібні інвестори, а завантаження брокерських додатків зросло вибухово.

Швидкість припливу коштів у KOSPI перевищила навіть бум крипти у 2021 році.

Водночас пенсійні та страхові фонди Кореї також збільшують інвестиції у місцеві технологічні акції.

Від держави до інституцій і роздрібних інвесторів — всі кинулися на фондовий ринок, можна сказати, це "національний бичачий ринок".

Спекуляції не сплять ніколи

На відміну від крипторинку, де все тримається на "емоціях", цього разу у корейського фондового ринку хоча б є певна підтримка у вигляді прибутків.

Але треба визнати одне:

Цей бичачий ринок акцій по суті — це все ще національний "емоційний резонанс".

Корейці не змінилися — вони просто змінили "стіл для гри", і не лише грають, а й активно використовують кредитне плече.

За даними Bloomberg, корейські роздрібні інвестори суттєво збільшили використання кредитного плеча: за 5 років обсяг маржинальних позик подвоївся, вони масово інвестують у високоризикові та зворотні ETF.

За даними Gelonghui, у 2025 році частка маржинальних коштів у портфелях корейських роздрібних інвесторів становить 28.7%, на 9% більше, ніж торік; частка 3-кратних леверидж-продуктів зросла з 5.1% до 12.8%, а серед молоді 25-35 років рівень використання плеча — 41.2%.

Це покоління роздрібних інвесторів має "гени ол-іну".

Але коли корейські роздрібні інвестори масово йдуть на фондовий ринок, виникає питання:

"Якщо корейці більше не спекулюють криптовалютою, хто ж буде купувати альткоїни?"

Останні кілька років корейський ринок часто був останнім покупцем альткоїнів.

Від Dogecoin до PEPE, від LUNA до XRP — у кожному божевільному бичачому ринку можна було побачити корейських роздрібних інвесторів.

Вони були "остаточним індикатором настроїв" глобального крипторинку: поки Корея купує, бульбашка ще не луснула.

Але зараз обсяги торгів на Upbit і Bithumb впали одночасно, крипторинок втратив останніх віруючих — і найбільше "паливо".

Альткоїни залишилися без покупців.

Можливо, доведеться чекати, поки глобальний бум AI-акцій згасне, або поки крипторинок не вигадає нову захопливу історію.

Тоді сплячі гравці знову прокинуться і повернуться на блокчейн робити ставки.

Зрештою, гравці нікуди не поділися — вони просто змінили казино.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Аналіз цін на криптовалюти 11-4: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL, BITTENSOR: TAO, JUPITER: JUP

Berachain: Всі кошти, викрадені через вразливість, були повернуті.

Того літа я заробив 50 мільйонів доларів на снайпінгу альткоїнів на DEX

Почавши лише з 40 тисяч доларів, зрештою ми здійснили снайперські покупки понад 200 різних альткоїнів більш ніж у 10 різних блокчейнах.

Від Balancer до Berachain: коли ланцюг ставлять на паузу

Одна вразливість відкрила протиріччя між безпекою DeFi та децентралізацією.