Arthur Hayes розбирає борги, викуп і друк грошей: остаточний цикл ліквідності долара

Якщо баланс Федеральної резервної системи зростає, це сприяє підвищенню ліквідності долара США, що зрештою підвищить ціну Bitcoin та інших криптовалют.

Оригінальна назва: Hallelujah

Оригінальний автор: Arthur Hayes, BitMEX співзасновник

Переклад: BitpushNews

Вступ: Політичні стимули та неминучість боргу

Слава Satoshi Nakamoto, існуванню часу та закону складних відсотків, незалежно від особистості.

Навіть для уряду існує лише два способи фінансування витрат: використання заощаджень (податків) або випуск боргу. Для уряду заощадження еквівалентні податкам. Відомо, що податки не популярні серед населення, але витрачання грошей подобається всім. Тому, коли політики роздають пільги простим громадянам і елітам, вони віддають перевагу випуску боргу. Політики завжди схильні позичати у майбутнього, щоб забезпечити своє переобрання зараз, адже коли рахунки доведеться сплачувати, вони, ймовірно, вже не будуть при владі.

Якщо через систему стимулів чиновників усі уряди "жорстко запрограмовані" віддавати перевагу випуску боргу замість підвищення податків для фінансування пільг, наступне ключове питання: як покупці американських державних облігацій фінансують ці покупки? Вони використовують власні заощадження/капітал чи фінансують через позики?

Відповіді на ці питання, особливо в контексті "Pax Americana", мають вирішальне значення для прогнозування майбутнього створення доларової маси. Якщо маржинальні покупці американських облігацій фінансують покупки через позики, ми можемо визначити, хто надає їм ці кредити. Як тільки ми знаємо, хто фінансує цей борг, ми можемо визначити, чи створюють вони гроші з нічого (ex nihilo) для кредитування, чи використовують власний капітал. Якщо після відповіді на всі питання ми виявимо, що фінансисти боргу створюють гроші під час кредитування, ми можемо зробити наступний висновок:

Борг, випущений урядом, збільшує грошову масу.

Якщо це твердження правильне, ми можемо оцінити верхню межу кредиту, яку можуть видати фінансисти (за умови, що така межа існує).

Ці питання важливі, оскільки моя теза полягає в наступному: якщо урядові запозичення продовжать зростати так, як прогнозують великі банки (TBTF Banks), Міністерство фінансів США та Бюджетне управління Конгресу, баланс Федеральної резервної системи також зростатиме. Якщо баланс ФРС зростає, це позитив для доларової ліквідності, що зрештою підвищить ціну Bitcoin та інших криптовалют.

Далі ми поетапно відповімо на ці питання та оцінимо цю логічну головоломку.

Сесія питань

Чи буде президент США Трамп фінансувати дефіцит через зниження податків?

Ні. Він і "червоний табір" республіканців нещодавно вже продовжили податкові пільги 2017 року.

Чи позичає Міністерство фінансів США гроші для покриття федерального дефіциту і чи продовжить це робити в майбутньому?

Так.

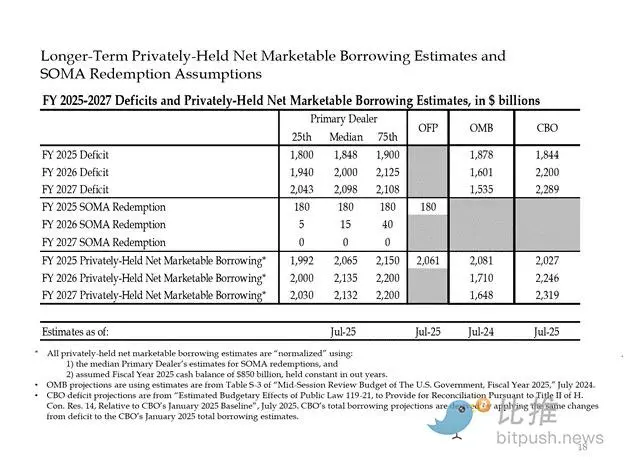

Ось оцінки великих банкірів і урядових установ США. Як видно, вони прогнозують дефіцит близько 2 трильйонів доларів і фінансують його шляхом запозичення на 2 трильйони доларів.

Оскільки відповіді на перші два питання "так", то:

Щорічний федеральний дефіцит = Щорічний обсяг випуску держоблігацій

Далі ми поетапно розглянемо основних покупців держоблігацій і те, як вони фінансують свої покупки.

"Сміття", що поглинає борг

Іноземні центральні банки

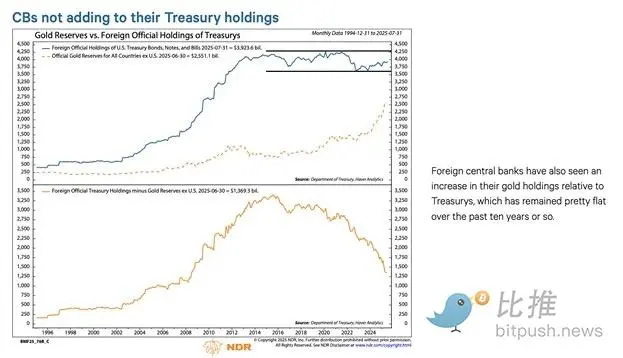

Якщо "Pax Americana" готова конфіскувати кошти Росії (ядерної держави та найбільшого експортера сировини у світі), жоден іноземний власник американських облігацій не може бути впевнений у безпеці своїх активів. Менеджери резервів іноземних центральних банків усвідомлюють ризик експропріації, тому вони віддають перевагу купівлі золота, а не американських облігацій. Саме тому з лютого 2022 року, після вторгнення Росії в Україну, ціна на золото почала стрімко зростати.

2. Приватний сектор США

За даними Бюро статистики праці США, у 2024 році рівень особистих заощаджень становить 4,6%. У той же рік федеральний дефіцит США становить 6% ВВП. Оскільки дефіцит перевищує рівень заощаджень, приватний сектор не може бути маржинальним покупцем держоблігацій.

3. Комерційні банки

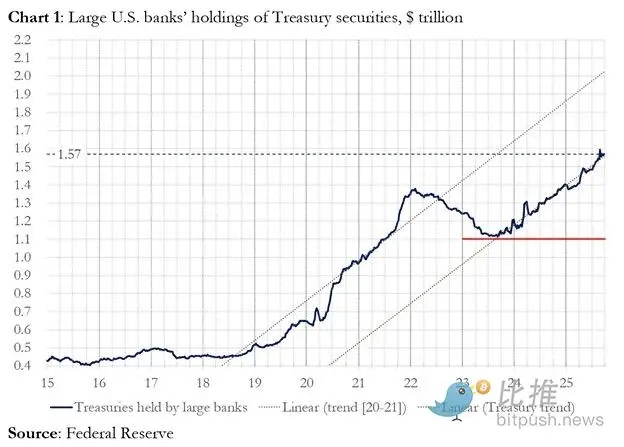

Чи купують чотири основні комерційні банки-валютні центри значну кількість держоблігацій? Відповідь — ні.

У 2025 фінансовому році ці чотири банки купили держоблігацій на суму близько 300 мільярдів доларів. У той же фінансовий рік Міністерство фінансів випустило держоблігацій на 1.992 трильйона доларів. Хоча ці покупці, безумовно, є важливими, вони не є остаточними маржинальними покупцями.

4. Фонди відносної вартості (RV Hedge Funds)

RV-фонди є маржинальними покупцями держоблігацій, що визнається у нещодавньому документі Федеральної резервної системи.

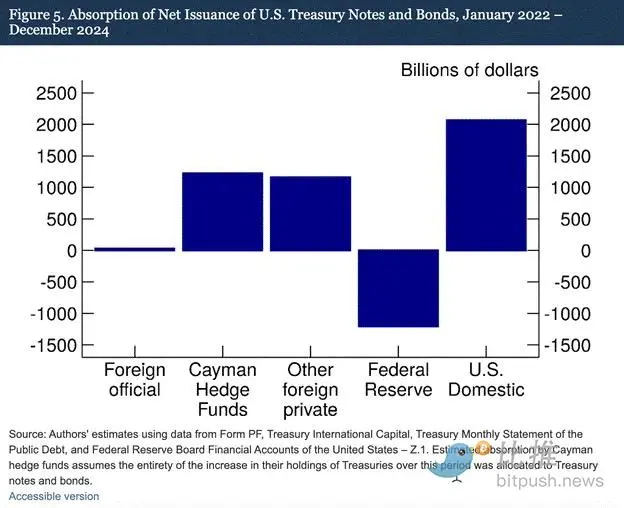

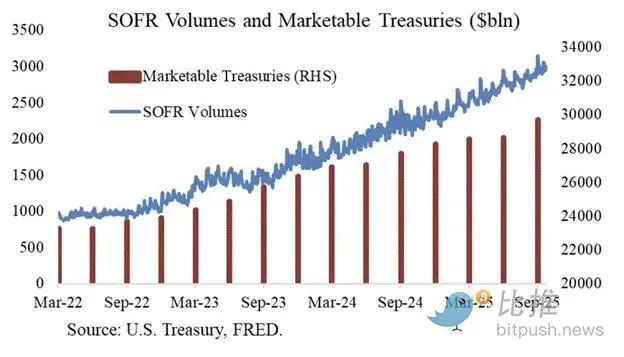

Наші висновки свідчать, що хедж-фонди з Кайманових островів дедалі більше стають маржинальними іноземними покупцями американських держоблігацій і бондів. Як показано на графіку 5, з січня 2022 по грудень 2024 року — у період, коли ФРС скорочувала баланс, дозволяючи облігаціям виходити з портфеля, — хедж-фонди з Кайманів купили чисто 1.2 трильйона доларів держоблігацій. Припускаючи, що всі ці покупки — це саме держоблігації та бонди, вони поглинули 37% чистого обсягу випуску, майже стільки ж, скільки всі інші іноземні інвестори разом узяті.

Торгова стратегія RV-фондів:

- · Купівля спотових держоблігацій

- · Продаж відповідних ф'ючерсних контрактів на держоблігації

Дякуємо Joseph Wang за графік. Обсяг торгів SOFR є проксі для оцінки масштабів участі RV-фондів на ринку держоблігацій. Як видно, зростання боргового навантаження відповідає зростанню обсягу торгів SOFR. Це свідчить, що RV-фонди є маржинальними покупцями держоблігацій.

RV-фонди здійснюють такі угоди, щоб заробити на невеликій різниці між двома інструментами. Оскільки ця різниця дуже мала (вимірюється базисними пунктами; 1 базисний пункт = 0,01%), єдиний спосіб заробити — це фінансувати купівлю держоблігацій через позики.

Це підводить нас до найважливішої частини статті — розуміння наступних дій ФРС: як RV-фонди фінансують купівлю держоблігацій?

Частина четверта: Ринок репо, приховане QE та створення долара

RV-фонди фінансують купівлю держоблігацій через репо-угоди. В одній безшовній транзакції RV-фонд використовує куплені держоблігації як заставу, бере овернайт-кредит і використовує ці позичені гроші для розрахунку за облігації. Якщо ліквідності достатньо, ставка репо буде нижчою або дорівнюватиме верхній межі ставки федеральних фондів ФРС. Чому?

Як ФРС маніпулює короткостроковими ставками

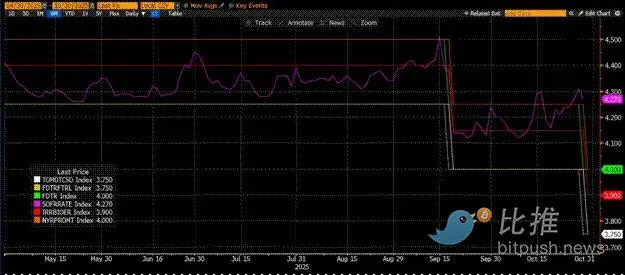

ФРС має дві політичні ставки: верхню межу ставки федеральних фондів (Upper Fed Funds) і нижню межу (Lower Fed Funds); наразі це 4,00% і 3,75% відповідно. Щоб утримувати фактичні короткострокові ставки (SOFR, тобто забезпечена овернайт ставка фінансування) в цьому діапазоні, ФРС використовує такі інструменти (у порядку зростання ставки):

- · Овернайт зворотний репо (RRP): Фонди грошового ринку (MMF) і комерційні банки розміщують тут гроші на ніч і отримують відсотки від ФРС. Ставка винагороди: нижня межа ставки федеральних фондів.

- · Відсотки на резервні залишки (IORB): Комерційні банки отримують відсотки на надлишкові резерви, розміщені у ФРС. Ставка винагороди: між верхньою і нижньою межами.

- · Постійний інструмент репо (SRF): Коли ліквідність обмежена, комерційні банки та інші фінансові установи можуть закласти прийнятні цінні папери (переважно держоблігації) і отримати готівку від ФРС. По суті, ФРС друкує гроші в обмін на заставу. Ставка винагороди: верхня межа ставки федеральних фондів.

Взаємозв'язок трьох інструментів:

Нижня межа ставки федеральних фондів = RRP < IORB < SRF = Верхня межа ставки федеральних фондів

SOFR (забезпечена овернайт ставка фінансування) — це цільова ставка ФРС, що відображає середню ставку за різними репо-угодами. Якщо ставка SOFR перевищує верхню межу ставки федеральних фондів, це означає нестачу ліквідності, що призводить до серйозних проблем. Як тільки виникає дефіцит ліквідності, SOFR злітає, і високозаборгована фіатна фінансова система перестає працювати. Це тому, що якщо маржинальні покупці та продавці ліквідності не можуть перекочувати свої зобов'язання за передбачуваною ставкою федеральних фондів, вони зазнають великих збитків і припиняють надавати ліквідність системі. Ніхто не купуватиме держоблігації, бо не зможе отримати дешевий левередж, і уряд США не зможе фінансувати себе за прийнятною ставкою.

Вихід маржинальних постачальників готівки

Що призводить до того, що ставка SOFR перевищує верхню межу? Треба розглянути маржинальних постачальників готівки на ринку репо: фонди грошового ринку (MMF) і комерційні банки.

- · Вихід MMF: MMF прагнуть отримати короткостроковий дохід з мінімальним кредитним ризиком. Раніше MMF виводили кошти з RRP і вкладали їх у ринок репо, бо RRP < SOFR. Але зараз, оскільки прибутковість короткострокових казначейських векселів (T-bills) дуже приваблива, MMF виводять гроші з RRP і позичають їх уряду США. Баланс RRP вже дорівнює нулю, MMF фактично вийшли з ринку репо як постачальники готівки.

- · Обмеження комерційних банків: Банки готові надавати резерви на ринку репо, бо IORB < SOFR. Однак їхня здатність надавати готівку залежить від достатності резервів. З початку 2022 року, коли ФРС почала скорочення балансу (QT), резерви банків зменшилися на сотні мільярдів доларів. Як тільки балансова ємність скорочується, банки змушені вимагати вищі ставки за надання готівки.

З 2022 року MMF і банки — два маржинальні постачальники готівки — мають менше коштів для ринку репо. У певний момент обидва не захочуть або не зможуть надавати готівку за ставкою, нижчою або рівною верхній межі ставки федеральних фондів.

Тим часом попит на готівку зростає. Це тому, що колишній президент Байден і нинішній Трамп продовжують витрачати великі суми, вимагаючи випуску ще більше держоблігацій. Маржинальні покупці держоблігацій — RV-фонди — повинні фінансувати ці покупки на ринку репо. Якщо вони не зможуть отримати щоденне фінансування за ставкою, нижчою або близькою до верхньої межі ставки федеральних фондів, вони припинять купувати держоблігації, і уряд США не зможе фінансувати себе за прийнятною ставкою.

Активація SRF і приховане QE (Stealth QE)

Оскільки подібна ситуація вже траплялася у 2019 році, ФРС створила SRF (постійний інструмент репо). За наявності прийнятної застави ФРС може надавати необмежену кількість готівки за ставкою SRF (верхня межа ставки федеральних фондів). Тому RV-фонди можуть бути впевнені, що навіть за найгіршого сценарію — верхньої межі ставки федеральних фондів — вони завжди отримають фінансування.

Якщо баланс SRF перевищує нуль, ми знаємо, що ФРС використовує надруковані гроші для покриття чеків, виписаних політиками.

Обсяг випуску держоблігацій = Збільшення грошової маси долара

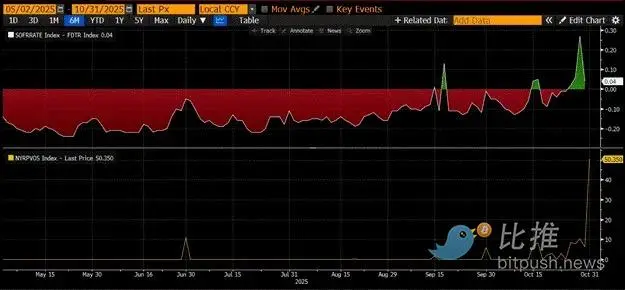

На верхній панелі графіка показано різницю (SOFR – верхня межа ставки федеральних фондів). Коли ця різниця наближається до нуля або стає позитивною, ліквідність стає дуже обмеженою. У ці періоди SRF (нижня панель, у мільярдах доларів) використовується суттєво. Використання SRF дозволяє позичальникам уникати сплати вищої, менш контрольованої ставки SOFR.

Приховане QE (Stealth QE): ФРС має два способи забезпечити достатню ліквідність у системі: перший — створювати банківські резерви через купівлю цінних паперів (QE); другий — надавати кредити на ринку репо через SRF.

QE тепер стало "лайливим словом", оскільки громадськість пов'язує його з друком грошей і інфляцією. Щоб уникнути звинувачень у спричиненні інфляції, ФРС наполягатиме, що її політика — це не QE. Це означає, що SRF стане основним каналом надходження надрукованих грошей у світову фінансову систему, а не QE, що створює більше банківських резервів.

Це лише виграє трохи часу. Але зрештою експоненційне зростання випуску держоблігацій змусить SRF використовуватися знову і знову. Пам'ятайте, міністр фінансів Buffalo Bill Bessent має щороку випускати не лише 2 трильйони доларів для фінансування уряду, а й ще трильйони для рефінансування (roll over) боргу, що спливає.

Приховане QE ось-ось почнеться. Я не знаю точної дати, але якщо поточна ситуація на грошовому ринку збережеться, а держоблігацій буде все більше, баланс SRF як кредитора останньої інстанції має зростати. Зі зростанням балансу SRF кількість доларів у світовій фіатній системі також зростатиме. Це знову запустить бичачий ринок Bitcoin.

Частина п’ята: Поточний ринковий застій і можливості

Поки не почнеться приховане QE, ми повинні контролювати капітал. Очікується, що ринок залишатиметься нестабільним, особливо до завершення шатдауну уряду США.

Зараз Міністерство фінансів позичає гроші через аукціони боргу (негативно для доларової ліквідності), але ще не витратило ці гроші (позитивно для доларової ліквідності). Баланс загального рахунку Казначейства (TGA) перевищує ціль у 850 мільярдів доларів приблизно на 150 мільярдів доларів, і ця додаткова ліквідність буде випущена на ринок лише після відновлення роботи уряду. Такий ефект "відсмоктування" ліквідності — одна з причин нинішньої слабкості крипторинку.

Оскільки наближається чотирирічна річниця історичного максимуму Bitcoin у 2021 році, багато хто помилково сприйме цей період ринкової слабкості та втоми за вершину і продасть свої позиції. Звісно, якщо вони не були "deaded" під час недавнього краху альткоїнів кілька тижнів тому.

Але це помилка. Логіка функціонування доларового грошового ринку не бреше. Цей сегмент ринку оповитий складною термінологією, але якщо перекласти ці терміни як "друк грошей" або "знищення грошей", стає легко зрозуміти, як ловити тренд.

Оригінальне посилання

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Bitcoin втратив позначку у 100 тисяч: переломний момент між бичачим і ведмежим ринком?

Ліквідність є ключовим фактором поточної динаміки ринку криптовалют.

3 різні сигнали показують, що інвестори XRP залишаються стійкими, незважаючи на страх на ринку

Незважаючи на падіння цін, інвестори XRP продовжують накопичувати токени та виводити їх з бірж, що свідчить про впевненість, підкріплену інтересом до ETF та глобальним юридичним визнанням.

Перший переможець Pi Network Hackathon WorkforcePool виставлений на продаж, що викликає занепокоєння серед розробників

WorkforcePool, перший переможець Pi Network Hackathon і провідний фріланс-маркетплейс, виставлений на продаж через зростання витрат і стагнацію екосистеми.

Ціна Bitcoin впала нижче $100,000, збитки досягли максимуму за 9 місяців

Збитки Bitcoin досягли максимуму за дев'ять місяців після падіння нижче $100 000, хоча ончейн-метрики вказують на те, що тиск продажів може досягати піку, що створює потенційну можливість для відновлення.