Гігант з оцінкою в 500 мільярдів доларів поступово з’являється на горизонті

Оцінка Tether зрівнялася з OpenAI, випередила SpaceX та ByteDance, що привернуло до Tether значну увагу.

Оцінка на рівні OpenAI, випереджає SpaceX та ByteDance, що привертає велику увагу до Tether.

Автор: Лю Гохуей

Редактор: Гуань Сюецін

Джерело: Miaotou APP

Стейблкоїни поступово витісняють фіатні валюти, стаючи вибором багатьох жителів Аргентини.

Місцеві жителі купують USDT не для подальшого придбання криптоактивів з метою отримання прибутку, як це роблять учасники крипторинку, а для того, щоб опосередковано володіти доларом і захистити свої заощадження від знецінення національної валюти. У деяких місцевих закладах, наприклад, у кав’ярнях, також почали приймати USDT та інші стейблкоїни як платіжний засіб.

Це пов’язано з тим, що навіть за умов активного управління, в Аргентині під керівництвом президента Мілея річна інфляція знизилася з 211,4% у 2023 році до 43,5% у середині 2025 року, але інфляція в країні все ще залишається на високому рівні.

Зараз стейблкоїни широко використовуються у багатьох країнах Африки, Південної Америки та інших регіонів.

Окрім потреби зберігати стабільність багатства, жителі цих країн також використовують стейблкоїни для здійснення міжнародних платежів. Завдяки блокчейн-технологіям перекази відбуваються швидко, а їхня вартість значно нижча, ніж у традиційних банківських системах.

Серед криптовалют, які купують через біржі в Аргентині, близько двох третин — це стейблкоїни, прив’язані до долара США, основним з яких є USDT, випущений Tether.

Глобальний вплив USDT не варто недооцінювати.

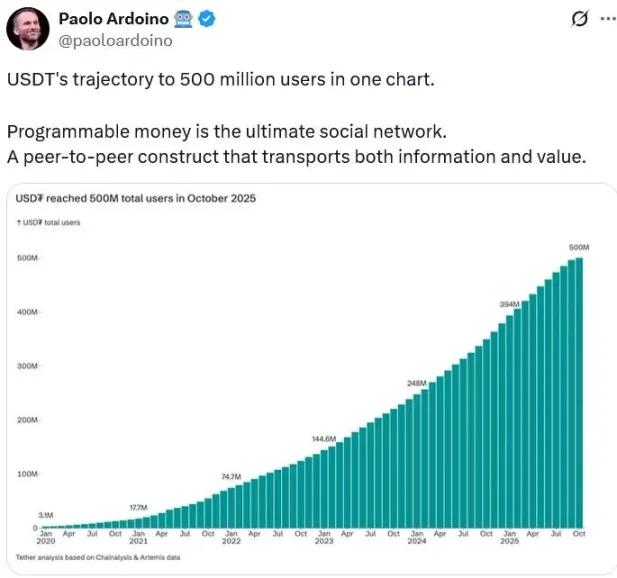

Генеральний директор Tether Паоло Ардоіно 22 жовтня заявив, що кількість його «реальних користувачів» перевищила 500 мільйонів, що становить приблизно 6,25% населення світу.

Такий величезний користувацький пул дозволив обсягу емісії USDT перевищити 180 мільярдів доларів США.

Водночас Tether, як найбільший у світі емітент стейблкоїна USDT, у 2024 році вже досяг чистого прибутку в 13 мільярдів доларів, що перевищує прибутковість деяких найбільших світових банків.

Його оцінка ще більш вражаюча.

За даними Bloomberg, інвестиційний банк Cantor Fitzgerald, контрольований родиною Латнік, чинного міністра торгівлі США, пропонує інвесторам Tether Holdings, плануючи залучити 15 мільярдів доларів при цільовій оцінці у 500 мільярдів доларів. Японська SoftBank Group та Ark Investment під керівництвом Кеті Вуд також ведуть переговори про участь.

Що означає оцінка у 500 мільярдів доларів? Гігант штучного інтелекту OpenAI нещодавно завершив операцію з переуступки акцій на суму близько 6,6 мільярда доларів, досягнувши оцінки у 500 мільярдів доларів. Неліцензований ByteDance наразі оцінюється приблизно у 330 мільярдів доларів. SpaceX, що належить Ілону Маску, наприкінці минулого року оцінювався у 350 мільярдів доларів.

Оцінка на рівні OpenAI, випереджає SpaceX та ByteDance, що привертає велику увагу до Tether. Чому компанія, яка займається стейблкоїнами, попри не найкраще регуляторне середовище, може мати таку високу оцінку?

Проблеми «нових грошей»

Перш ніж познайомитися з Tether, давайте подивимося на нещодавні події, пов’язані з цією компанією.

Як найбільша у світі компанія-емітент стейблкоїнів, Tether з початку цього року постійно збільшує свою частку в італійському футбольному клубі «Ювентус» на вторинному ринку, наразі володіючи вже 11,5% акцій і ставши другим за величиною акціонером. Причина інвестування в «Ювентус», ймовірно, полягає в тому, що нинішній голова ради директорів і CEO Tether родом з півночі Італії, де «Ювентус» має традиційно сильні позиції.

Протягом майже століття «Ювентус» належав італійській родині Аньєллі, нинішній глава якої — Джон Елканн, голова ради директорів Stellantis Group і Exor Group. Stellantis — четвертий за величиною автовиробник у світі, до якого входять такі бренди, як Fiat, Maserati, Peugeot Citroën та інші (всього 14 брендів), а Exor володіє Ferrari, Juventus та іншими активами — це класичний «старий капітал».

Окрім володіння акціями, Tether останнім часом проявляє велику активність у корпоративному управлінні «Ювентусом».

У жовтні 2025 року Tether офіційно висунув двох кандидатів до ради директорів «Ювентуса», запропонувавши змінити статут клубу, щоб представники міноритарних акціонерів могли увійти до ради директорів та ключових комітетів.

Вимоги «нових грошей» були проігноровані «старими грошима», рада директорів «Ювентуса» повністю відхилила пропозиції Tether щодо збільшення капіталу, складу ради директорів та участі у внутрішніх комітетах.

Можливо, у майбутньому «нові гроші» і «старі гроші» продовжать свою боротьбу, і це буде цікаво спостерігати.

Становище «старих грошей» не є оптимістичним. У 2024 році чистий дохід Stellantis Group склав 156,9 мільярда євро, що на 17% менше, ніж торік; чистий прибуток — 5,5 мільярда євро, що на 70% менше. Поточна ринкова капіталізація — лише 30 мільярдів доларів. А Tether, як гігант крипторинку, у 2025 році очікує чистий прибуток у 15 мільярдів доларів, а оцінка може зрости до 500 мільярдів доларів.

Чому «старі гроші» з ринковою капіталізацією 30 мільярдів доларів не цікавляться «новими грошима» з оцінкою 500 мільярдів?

Окрім контролю над компанією, слід також враховувати, що хоча «старим грошам» важко заробляти, їхня галузь зріла і має статус, недосяжний для «нових грошей». Під час Клубного чемпіонату світу в США цього літа «Ювентус» був єдиною командою, яку запросили до Білого дому для зустрічі з Трампом. Навіть такі гранди, як «Реал» чи «Манчестер Сіті», які зараз мають кращі результати, не мають такого статусу — лише тому, що Джон Елканн є другом Трампа.

А Tether? Минулого року він продав акції інвестиційному банку Cantor Fitzgerald за низькою ціною, щоб наблизитися до Латніка, який тоді був у команді Трампа, а згодом став міністром торгівлі.

Бізнес Tether потребує політичного захисту. А нинішній раунд фінансування, попри відсутність потреби в грошах, ймовірно, має на меті залучити людей з більшими ресурсами та впливом.

Це відображає поточний стан Tether: бізнес дуже прибутковий, але ще не отримав загальне визнання і потребує встановлення соціального статусу, що відповідає його високій прибутковості та оцінці.

Шлях до успіху топового «нового капіталу»

Як Tether став лідером у такій важливій новій галузі?

Голова ради директорів Tether Джанкарло Девазіні та CEO Паоло Ардоіно — італійці. Джанкарло рідко з’являється на публіці, а CEO Ардоіно зараз виконує роль амбасадора, часто спілкуючись із зовнішнім світом через медіа та соціальні мережі. Обидва не були першими розробниками USDT, а починали з управління криптовалютними біржами.

У 2012 році Джанкарло Девазіні інвестував у біржу Bitfinex, згодом поступово взяв на себе управління. Ардоіно відповідав за технічний розвиток у Bitfinex. Тоді біткоїн тільки починав набирати популярність, а його ціна була дуже волатильною. Особливо у 2014 році, коли біржа Mt.Gox, найбільша на той час, збанкрутувала через хакерську атаку і втратила велику кількість біткоїнів, ціна біткоїна впала з понад 1000 доларів до 200 доларів.

На тлі значних коливань курсу три американські розробники — Brock Pierce, Reeve Collins, Craig Sellars — запустили проєкт Realcoin, випустивши криптовалюту, кожна одиниця якої відповідала 1 долару США, щоб забезпечити стабільність курсу і стати засобом обміну у сфері цифрових активів. Згодом Realcoin було перейменовано на Tether («прив’язка»), токен отримав назву USDT і став одним із перших стейблкоїнів.

Через низький рівень визнання криптовалют, біржа Bitfinex часто стикалася з проблемами співпраці з банками, що ускладнювало введення фіатних коштів на біржу.

Керівництво Bitfinex взяло під контроль проєкт Tether, зареєструвавши компанію на Британських Віргінських островах, і почало торгувати на Bitfinex та інших біржах. Клієнти могли обмінювати фіатні гроші на USDT у співвідношенні 1:1, а потім торгувати біткоїном та іншими криптоактивами без багаторазового залучення банків, що спростило процес і зробило USDT містком між криптоактивами та фіатними валютами.

Однак значне зростання користувачів USDT відбулося лише в останні роки.

За даними Tether, у 2020 році кількість користувачів становила лише близько 3 мільйонів, а за наступні 5 років вона зросла до 500 мільйонів. Протягом перших п’яти років це був досить нішевий актив, головним чином через обмеженість сценаріїв використання. У перші роки USDT використовувався переважно для торгівлі криптоактивами.

Динаміка зростання кількості користувачів Tether

У ті роки криптовалютний ринок загалом перебував на ранній стадії розвитку, політика щодо криптоактивів у різних країнах не була такою сприятливою, як зараз, база користувачів була невеликою, ринок — недостатньо глибоким, а попит на стейблкоїни — обмеженим. Крім того, на ранньому етапі у сфері стейблкоїнів бракувало чіткої регуляторної бази, що змушувало інвесторів і установи ставитися до них обережно.

CEO Паоло Ардоіно також зазначав, що, незважаючи на багаторічний розвиток блокчейн-індустрії, якість користувацького досвіду залишається низькою, оскільки ми зосереджувалися не на тих речах, звертаючи увагу лише на власну «екосистему», членами якої були переважно гіки та ті, хто має час вивчати нове.

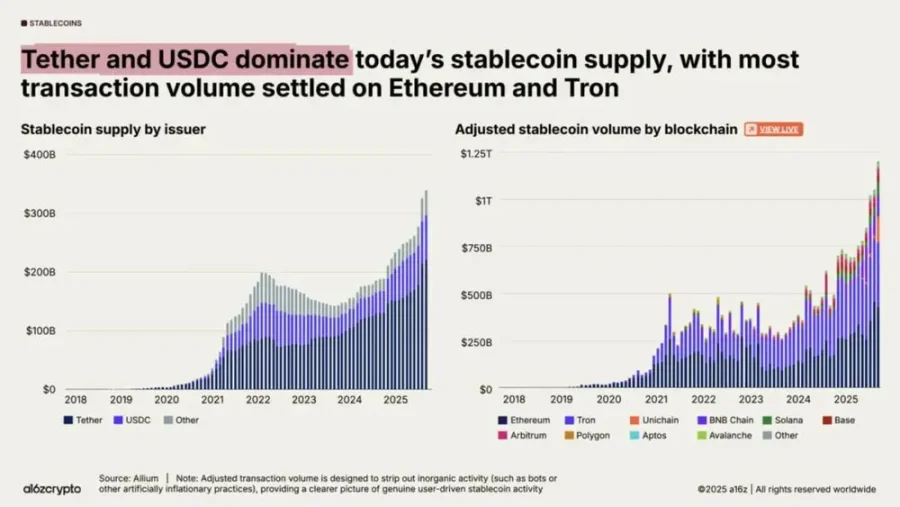

Динаміка зростання емісії та обсягів торгівлі стейблкоїнами

Масштабне зростання USDT та всього ринку стейблкоїнів почалося після 2019 року, коли все більше користувачів почали цінувати зручність використання USDT для міжнародних платежів. Крім того, у цей період стрімко розвивалася екосистема децентралізованих фінансів (DeFi): кредитування, криптотрейдинг, деривативи, управління активами тощо.

Після 2023 року RWA (реальні активи на блокчейні) стали новим трендом у сфері блокчейну, що ще більше підвищило попит на стейблкоїни. Обсяги емісії та торгівлі USDT швидко зростали, що призвело до збільшення клієнтської бази та прибутковості Tether.

Чому він коштує 500 мільярдів доларів?

Одним реченням: Tether має багато спільного з китайськими інтернет-компаніями.

Підґрунтя для вимоги оцінки у 500 мільярдів доларів на ринку капіталу для Tether — це дві речі: по-перше, галузь стейблкоїнів, перспективи зростання якої високо оцінюють інститути; по-друге, висока частка ринку та унікальні конкурентні переваги Tether у сфері стейблкоїнів.

Хоча Tether випустив стейблкоїн USDT ще у 2014 році, у перші роки масштаб зростання був незначним. У 2019 році обсяг ринку стейблкоїнів становив близько 5 мільярдів доларів. Зараз же очікується, що ринок зросте у кілька разів.

Міністр фінансів США Бессент вважає, що до 2028 року ринок стейблкоїнів перевищить 2 трильйони доларів, а можливо, й більше. Bernstein прогнозує, що протягом наступного десятиліття пропозиція стейблкоїнів зросте до приблизно 4 трильйонів доларів.

Найпрямішим фактором підтримки цього є поступове вдосконалення регуляторної бази: основні фінансові центри впроваджують спеціальні нормативні акти. США ухвалили закон GENIUS, у Гонконзі Китаю набув чинності «Закон про стейблкоїни», у ЄС — регламент MiCA із системою ліцензування. Ці регуляторні заходи усувають бар’єри для масового притоку інституційних коштів, переводячи стейблкоїни з «сірої зони» у фінансовий мейнстрім.

Щодо конкретного попиту, окрім масштабних міжнародних платежів, набирає обертів тренд токенізації традиційних активів (RWA), коли акції, облігації та інші активи торгуються та розраховуються за допомогою стейблкоїнів. Інститути прогнозують, що до 2030 року попит на стейблкоїни, пов’язаний із RWA, становитиме 25%-40% від загального обсягу ринку.

Попит на захист від ризиків у країнах, що розвиваються, також очевидний. В Аргентині, Туреччині, Нігерії та інших країнах зі слабкою національною валютою інфляція та девальвація створюють органічний попит на долар. Дослідження показують, що основними причинами використання стейблкоїнів у країнах, що розвиваються, є «зберігання в доларах» (47%) та «обмін місцевої валюти на долари» (39%). Стейблкоїни стали для жителів цих регіонів «цифровим активом для захисту від ризиків».

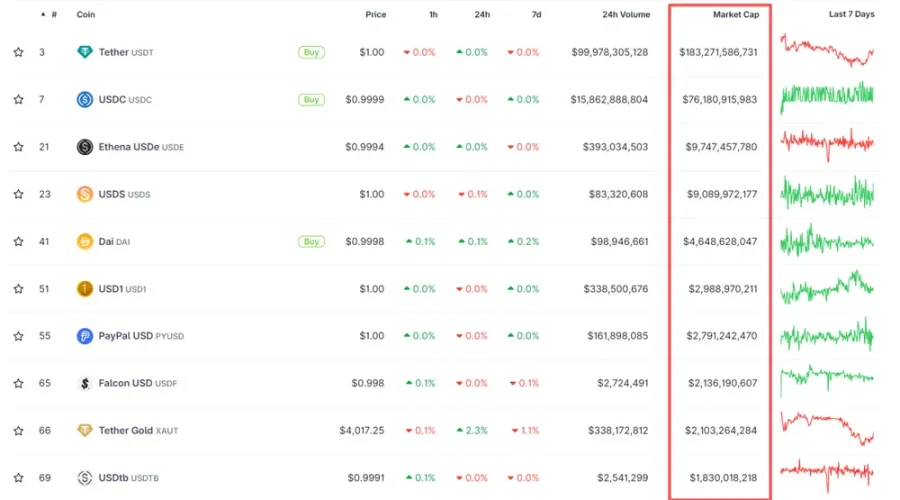

У світі стейблкоїнів Tether має найбільшу частку. За даними coingecko, станом на 29 жовтня загальна ринкова капіталізація стейблкоїнів становить 311,6 мільярда доларів, а вартість USDT, що перебуває в обігу, — близько 183,3 мільярда доларів, тобто близько 59% ринку. USDC від Circle має ринкову капіталізацію близько 76,2 мільярда доларів і частку 24%, посідаючи друге місце.

Tether має беззаперечне лідерство.

Ринкова капіталізація та обсяги торгівлі основних стейблкоїнів

Circle, як і Tether, є централізованим емітентом стейблкоїнів, токени 1:1 прив’язані до долара США, інші стейблкоїни — здебільшого алгоритмічні і ще не достатньо зрілі. Circle — основний конкурент Tether.

Особливість Circle — чесність і дотримання законів, ставка на комплаєнс, активна співпраця з регуляторами та традиційними фінансовими інститутами.

Circle, заснована у 2013 році, спочатку була біткоїн-платіжною компанією, використовуючи біткоїн як бекенд-мережу. Коли користувачі хотіли переказати кошти, вони купували біткоїн на короткий термін, щоб перевести гроші на відповідний банківський рахунок. Однак через волатильність біткоїна у 2018 році Circle перейшла до стейблкоїнів. Щодо каналів, Circle співпрацює з американською комплаєнс-біржею Coinbase, віддаючи їй половину доходу, а інвестиції довіряє BlackRock, яка управляє понад 90% доларових резервів.

Щодо ліцензій, Circle має ліцензію MTL у 46 штатах США, а також відповідні ліцензії у Великій Британії, Франції, Сінгапурі тощо. Вона здійснює щоденне розкриття інформації про доларові резерви та щомісячний аудит, тобто приділяє велику увагу комплаєнсу.

Щоб відповідати вимогам регуляторів, стейблкоїн-компанії мають ідентифікувати клієнтів (KYC), запобігати відмиванню грошей, незаконним операціям тощо, що вимагає значних витрат на комплаєнс.

Щоб знизити витрати на комплаєнс, Circle зосереджується переважно на інституційних клієнтах. Якщо обслуговувати багато роздрібних клієнтів і водночас дотримуватися KYC, витрати можуть перевищити доходи.

У 2016 році Circle отримала 60 мільйонів доларів інвестицій у раунді D, у якому брали участь Baidu, CICC, Everbright Investment, Wanxiang та інші китайські інститути. Тоді Circle планувала вийти на китайський ринок, створивши Circle China. Засновник Circle Джеремі Аллер заявив, що компанія працюватиме в рамках китайського регуляторного поля і не запускатиме продукти без дозволу уряду, що відрізняє її від інших технологічних компаній. Це свідчить про комплаєнс-орієнтованість Circle.

На відміну від обережної Circle, Tether утримує лідерство серед стейблкоїнів завдяки агресивному зростанню.

Tether не витрачає багато часу на отримання ліцензій і комплаєнс, а зосереджується на ринках, де попит найбільший, розвиваючи канали та сервісну мережу.

Tether не зареєстрований у США, спочатку був зареєстрований на Британських Віргінських островах, а на початку 2025 року переніс реєстрацію до Сальвадору, щоб скористатися сприятливою політикою щодо криптоактивів.

Основна клієнтська база — країни, що розвиваються в Азії, Африці та Латинській Америці. Ці ринки часто стикаються з двома проблемами: по-перше, високі витрати на міжнародні платежі та складні процедури, що створює додатковий тиск на місцевих жителів; по-друге, через валютну політику та політичну нестабільність виникає інфляція та девальвація. Стейблкоїн USDT з низькою вартістю та високою ефективністю міжнародних платежів і прив’язкою до долара ідеально вирішує ці проблеми.

На думку CEO Паоло Ардоіно, фінансова система розвинених країн вже дуже ефективна, і щоденні перекази не викликають труднощів. Але у деяких країнах, що розвиваються, ефективність фінансової системи може становити лише 5%, і багато людей навіть не можуть відкрити банківський рахунок. Стейблкоїни на основі блокчейну можуть підвищити ефективність фінансової системи в цих регіонах до 60-70%.

Ключовим фактором успіху Tether є розгалужена мережа дистрибуції.

Щоб охопити широку клієнтську базу, на відміну від глибокої інтеграції Circle з coinbase, Tether співпрацює з усіма основними біржами. Завдяки бекграунду команди Tether спочатку тісно співпрацював із Bitfinex, а згодом Poloniex, Binance та інші біржі також розширили застосування USDT через торгові пари USDT/криптовалюта, створивши екосистему «біржа — стейблкоїн». USDT став першим стейблкоїном, що циркулює на всіх основних біржах, і зайняв позицію «криптодолара».

Згодом, навіть із появою більш комплаєнсного USDC, багато платформ все одно використовують USDT як основну одиницю розрахунку. Він широко використовується у криптотрейдингу, DeFi-додатках, міжнародних платежах, а підприємства та приватні користувачі цінують його стабільність, що підвищує його ліквідність.

Що більша ліквідність, то важче замінити — це класичний мережевий ефект.

Крім того, USDT випускається на багатьох основних блокчейнах, таких як Ethereum, Tron, BNB Chain, Solana, Avalanche тощо. Наприклад, у мережі Tron USDT як токен TRC-20 став одним із найпопулярніших стейблкоїнів.

Останні дані показують, що на початку 2025 року Tron та Ethereum разом забезпечують близько 90% загального обсягу USDT в обігу: Tron — близько 50%, Ethereum — близько 40%.

Таким чином, USDT і публічні блокчейни формують взаємозалежність: у екосистемі публічних блокчейнів стейблкоїни відіграють ключову роль у забезпеченні ліквідності, сприяючи обміну та циркуляції активів. Публічні блокчейни мають велику користувацьку базу та багату екосистему додатків, а випуск USDT на них дозволяє використовувати їхню популярність для просування. Наприклад, на Ethereum багато DeFi-додатків, які широко використовують USDT.

Щодо міжланцюгової ліквідності, USDT підтримує кілька блокчейнів (Ethereum, Tron, Solana тощо), дозволяючи швидко переказувати кошти між ланцюгами по всьому світу з комісіями, нижчими за традиційні банківські перекази.

З іншого боку, для розширення бізнесу на ринках, що розвиваються, Tether створив спеціальні канали для цих ринків.

Паоло зазначав, що при виході на новий ринок Tether не шукає співпраці з найбільшими місцевими банками, як конкуренти, а йде «в народ», займається просвітництвом і пошуком партнерів на місцях, просуваючи продукт знизу вгору. Такий підхід вони використовують завжди.

Це робить Tether схожим на китайські інтернет-компанії, які активно працюють у регіонах, просуваючи свої продукти.

Tether вже інвестував у понад 100 компаній по всьому світу, використовуючи їх для створення широкої мережі дистрибуції.

Наприклад, інвестиції у кенійського провайдера цифрових платежів Kotani Pay дозволили зміцнити платіжну мережу в Африці. Tether створив тисячі фізичних точок контакту в Африці, Центральній та Південній Америці — від магазинів, кіосків до ринків, через які просуває та розповсюджує USDT. Це один із ключових факторів їхнього успіху.

Є й інноваційні проєкти, наприклад, у Африці Tether розвиває проєкт сонячних автоматів самообслуговування: вже встановлено 500 пілотних автоматів, які забезпечують електроенергією місцевих жителів за підпискою 3 USDT на місяць. Зараз близько 500 тисяч користувачів і 10 мільйонів замін батарей. До 2026 року Tether планує збільшити кількість автоматів до 10 тисяч, а до 2030 — до 100 тисяч, охопивши 30 мільйонів домогосподарств і 120 мільйонів людей, які зможуть використовувати USDT для щоденних розрахунків.

Паоло вважає, що саме інноваційні канали дистрибуції та глибоке проникнення на ринки, що розвиваються, дозволяють Tether зберігати лідерство у сфері стейблкоїнів.

Співпраця Tether із Tron також сприяла розширенню USDT у країнах третього світу. Tron, створений Джастіном Саном, щоб конкурувати з Ethereum, запропонував нижчі комісії за транзакції USDT, що знизило витрати для користувачів і стало основним джерелом доходу Tron.

Звісно, стрімкий розвиток Tether на ринках, що розвиваються, пов’язаний не лише з власною мережею, а й із проблемами цих країн.

Наприклад, у Африці та Латинській Америці залежність від доларових стейблкоїнів (переважно USDT) дуже висока: у біржових та міжнародних переказах USDT займає більшість обсягу торгівлі.

У країнах із високою інфляцією та девальвацією, таких як Венесуела, Аргентина, USDT широко використовується для збереження вартості, платежів і розрахунків. Його фактичне використання, прийняття торговцями та обмінні канали дуже активні. У Венесуелі багато магазинів, університетів та компаній використовують USDT у щоденних операціях.

Чому світовий «криптодолар» — це саме Tether?

Фіатна валюта — це питання економічного суверенітету країни, і жоден уряд не готовий поступитися цим. Але USDT масово використовується у багатьох країнах як засіб платежу, захисту від інфляції та девальвації. Багато компаній хотіли б досягти такого, але чому це вдалося лише Tether?

У червні 2019 року Meta (тоді Facebook) опублікувала whitepaper Libra, анонсувавши проєкт Libra — випуск стейблкоїна, прив’язаного до долара, фунта, євро та єни, для створення глобальної валюти та фінансової інфраструктури з низькими витратами на міжнародні платежі. Проєктом керувала Libra Association, до якої входили Visa, Mastercard, PayPal, Uber та ще 27 відомих компаній.

Facebook мав 5 мільярдів користувачів по всьому світу, 3,5 мільярда щоденних активних користувачів — з такою базою і партнерами шанси на успіх Libra мали бути значно вищими, ніж у Tether. Але проєкт зіткнувся з величезним регуляторним опором у США та Європі. Після кількох ітерацій і поступок Libra так і не стартувала, а на початку 2022 року була продана за 200 мільйонів доларів і офіційно закрита.

Чому Tether вижив, а Libra — ні?

Ключ у тому, що це зіткнення двох моделей стейблкоїнів: Tether — «ринково-орієнтований, регуляторно-нечіткий», Libra — «зверху вниз, надмірно комплаєнсний».

Libra мала на меті створити «наднаціональну валюту», що по суті кидало виклик центральним банкам. Країни одразу насторожилися: чому американська технологічна компанія має випускати глобальну валюту? Така амбіція «замінити національну валюту» з першого дня призвела до політичної блокади. Центральні банки та регулятори виступили проти, проєкт довелося постійно «знижувати».

Libra прагнула повної комплаєнсності та глобальної універсальності, але фінансове регулювання у світі дуже фрагментоване: кожна країна має свої вимоги щодо AML, контролю капіталу, валютних ліцензій. Facebook довелося вести переговори з десятками регуляторів, змінювати структуру — і проєкт загруз у «комплаєнс-болоті».

Крім того, Libra після запуску мала б відповідати вимогам банківського регулювання, що для технологічної компанії майже неможливо.

Ще одна проблема — репутація Facebook. Компанію часто звинувачували у зловживанні даними та приватністю. Коли вона оголосила про випуск глобальної валюти, суспільство та уряди ще більше занепокоїлися, чи не контролюватиме вона фінансову систему через дані споживачів. Це посилило політичний та суспільний тиск.

Успіх Tether — це перемога «прагматизму та сірої зони».

Tether почав із невеликої екосистеми, не кидаючи виклик суверенітету, не намагаючись замінити валютну систему, а просто задовольняючи нагальну потребу крипторинку — у стабільному доларовому токені для обміну. Він зосередився на біржах, OTC, міжланцюгових розрахунках — нішах, що швидко зростають. Тому регулятори спочатку не сприймали його як системний ризик.

Після певного зростання Tether скористався регуляторною невизначеністю для гнучкого розвитку, довго був зареєстрований у офшорних юрисдикціях (наприклад, Британські Віргінські острови), працюючи на межі глобального фінансового регулювання, що дозволило йому швидко масштабуватися без очікування дозволів.

Йому не потрібно було «отримати дозвіл» — він просто «робив, а потім коригував». Tether — це не «системний проєкт», а відповідь на реальні потреби ринку: арбітраж між біржами, OTC, DeFi, заміна долара у країнах, що розвиваються. Він виходив із реальних болей, а не з ідеології.

Libra хотіла змінити світ, а потім почати роботу, Tether — робив і розвивав ринок у процесі. У фінансах це часто вирішує долю.

Це також пояснює, чому більш комплаєнсний Circle досі не наздогнав Tether за масштабом.

Хоча стейблкоїн Circle з’явився на 4 роки пізніше, а потенційний ринок у розвинених країнах більший, його масштаб все ще суттєво поступається Tether, оскільки багато часу та зусиль було витрачено на комплаєнс, що уповільнило розвиток.

Чи зможе Tether зберегти конкурентну перевагу?

У коротко- та середньостроковій перспективі Tether має всі шанси залишатися лідером ринку, але він стикається з реальними загрозами з боку регуляторів, довіри та конкуренції, які можуть змінити ситуацію у найближчі роки.

У бізнесі стейблкоїнів раніше головне було — хто сміливіший і агресивніший, хто встигне зайняти ринок до приходу регулювання, і тут Tether досяг успіху. Але зі зростанням значення стейблкоїнів і появою регуляторної бази змінюються й фактори конкуренції.

Основних факторів конкуренції на ринку стейблкоїнів — п’ять-шість, але головне — «хто може забезпечити безпечне зберігання грошей». Регулювання, прозорість, ліквідність, екосистема, бренд — усе це крутиться навколо довіри.

Серед них регуляторна комплаєнсність дедалі більше стає ключовим бар’єром.

Хто зможе легально «вижити», хто отримає більше визнання від регуляторів, співпрацю з ліцензованими інститутами, підтримку банківських рахунків — той і залучить більше реальних платежів і інституційних клієнтів. USDC йде цим шляхом: прозорість, комплаєнс, повільніше, але стабільно. Tether раніше ріс агресивно, але зараз також приділяє цьому увагу.

Окрім довіри регуляторів, важлива й довіра користувачів — це питання безпеки та прозорості резервів. Користувачі, окрім зручності платежів, хочуть знати: «Якщо я зараз хочу обміняти USDT на долари, чи є за ним реальні резерви?»

Тому можливість надавати своєчасні, незалежно підтверджені звіти про резерви — важлива конкурентна перевага. Circle (USDC) щомісяця публікує аудиторські звіти від Big Four. Tether також покращує прозорість, але ще відстає від Circle, через що багато хто сумнівається у достатності резервів та можливості надмірної емісії USDT.

Щодо ліквідності та мережевого ефекту — це традиційна перевага Tether, яка збережеться і надалі: USDT глибоко інтегрований у всі біржі та основні блокчейни, ставши «дефолтним криптодоларом». Це створює захисний бар’єр. Тому навіть якщо всі знають про регуляторні ризики, замінити його складно. Крім того, мережа каналів у країнах, що розвиваються, недосяжна для Circle у короткі строки.

У технологічному плані майбутня конкуренція буде у сфері сумісності та міжланцюгових можливостей: хто зможе безшовно працювати між Ethereum, Tron, Solana, Layer 2, у кого кращі міжланцюгові рішення, нижчі комісії, вища безпека — той і виграє у DeFi-екосистемі.

Продукти Tether мають широку присутність, зрілу міжланцюгову інтеграцію, USDT глибоко впроваджений у Tron, Ethereum тощо, що забезпечує широку доступність у криптоекосистемі. Circle також працює над міжланцюговими стандартами, і в майбутньому матиме сильну конкурентоспроможність.

Щодо екосистеми та сценаріїв використання, Tether має перевагу. Стейблкоїни — це не лише інструмент торгівлі, а й міст для платежів, зберігання, розрахунків. Хто зможе інтегруватися з традиційними фінансами (Visa, PayPal, банківські API) або стати основним платіжним засобом у країнах, що розвиваються (Латинська Америка, Африка), той і отримає справжню владу. Circle у цьому плані має ще що вдосконалювати.

Щодо бренду, Tether довго лідирує, має широку присутність у країнах, що розвиваються, і сильну впізнаваність, але недостатній комплаєнс викликає занепокоєння. Якщо Circle зможе просунути свій комплаєнс у багатьох країнах, у нього буде велика перспектива.

З огляду на всі основні фактори, найімовірніше, у коротко- та середньостроковій перспективі Tether збереже лідерство, але його частка трохи зменшиться.

Причина в тому, що мережа каналів, мережевий ефект і ліквідність допоможуть Tether протистояти короткостроковим викликам. Але зі зростанням регуляторних вимог і появою більш комплаєнсних конкурентів, включаючи Circle та банки, які можуть випустити власні стейблкоїни, у деяких ринках (особливо США, ЄС) масштаб стейблкоїнів зростатиме, відбираючи користувачів і частку ринку. У підсумку Tether залишиться першим, але його частка зменшиться.

Tether це розуміє, тому й робить низку кроків: тісна співпраця з інвестиційним банком Cantor Fitzgerald, що належить чинному міністру торгівлі США Латніку, інвестування доларових резервів через Cantor Fitzgerald; активна комунікація CEO у соцмережах; запуск комплаєнс-стейблкоїна у США; купівля акцій «Ювентуса» та спроба отримати місце у раді директорів — усе це спрямовано на зближення з мейнстрімом.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Три речі, які мають статися, щоб Bitcoin уникнув ведмежого ринку

Велика Британія представить консультацію щодо регулювання stablecoin 10 листопада, щоб не відставати від США: звіт

Банк Англії, як і раніше, планує опублікувати консультаційний документ щодо регулювання стейблкоїнів 10 листопада, повідомляє Bloomberg. Очікується, що пропозиції передбачатимуть тимчасові обмеження на володіння стейблкоїнами як для фізичних осіб, так і для компаній.

Stream Finance зазнав збитків у розмірі $93M — користувачі DeFi втратили доступ до коштів

Коли ринок прогнозів зустрічається з Tinder: у новому продукті Warden можна робити ставки, просто свайпаючи вліво або вправо?

Не потрібно графічного аналізу, макродосліджень чи навіть введення суми капіталу.