Автор: Decentralised.Co

Переклад: TechFlow

Strategy створила резерв активів вартістю 70 мільярдів доларів шляхом володіння bitcoin.

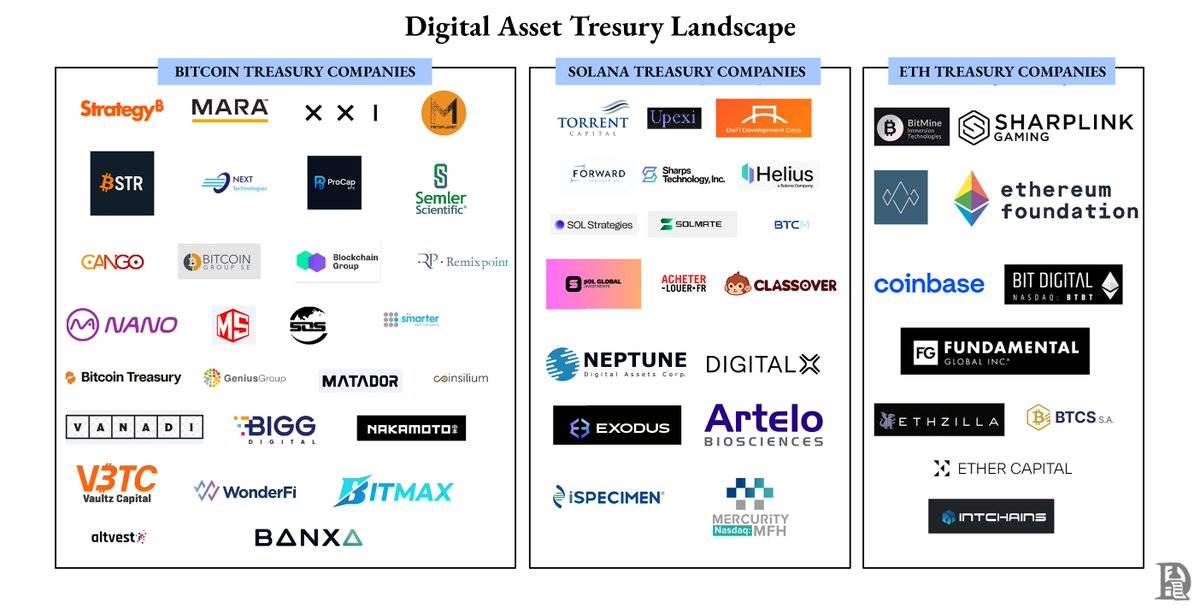

Сьогодні кожен токен-проєкт хоче стати компанією з резервом активів.

Проблема в тому, що чверть компаній з резервом bitcoin вже мають ринкову капіталізацію нижчу за вартість своїх активів.

Ось чому більшість компаній зазнають невдачі.

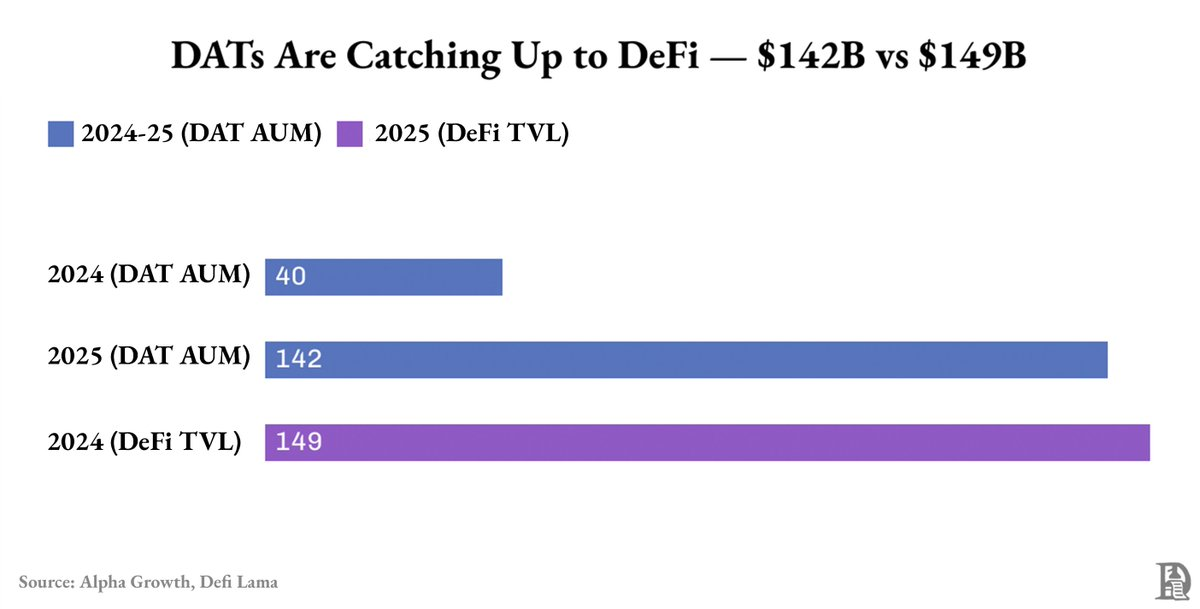

Компанії з резервом активів стали однією з найшвидше зростаючих категорій у криптосфері.

Лише за рік їхня сукупна вартість активів зросла з 40 мільярдів доларів до 142 мільярдів доларів, майже зрівнявшись із загальною заблокованою вартістю (TVL) всього DeFi.

Близько 90% цих активів — це bitcoin та ethereum.

Але це "зростання" здебільшого зумовлене підвищенням цін на bitcoin та ethereum, а не грошовими потоками бізнесу чи фінансовою інженерією.

Навіть це зростання розподілене нерівномірно.

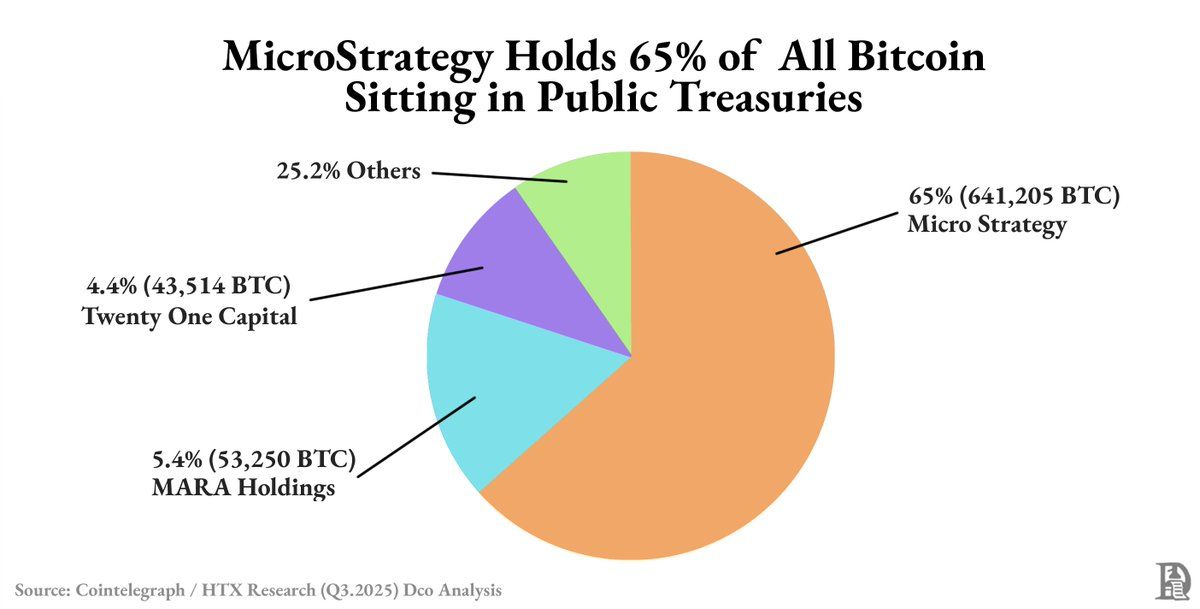

Strategy окремо володіє майже 63% усіх публічних резервів bitcoin. Більшість решти контролюють шість провідних компаній.

Поза цими гігантами більшість компаній з цифровими резервами активів (DATs) перебувають у стані низької ліквідності та крихкої премії, їхня оцінка коливається разом із ринком, а не власною ефективністю.

У чому причина?

Коли ринок сильний, акції компаній з резервом активів торгуються з премією до вартості активів. Причина цієї премії — вони надають інвесторам легальний спосіб інвестувати у bitcoin чи ethereum. Випуск нових акцій з такою премією не лише приносить додатковий капітал, а й підвищує балансову вартість.

Кожен раунд фінансування додає більше криптоактивів, підштовхуючи як загальну вартість активів, так і ціну акцій вгору. Це створює рефлексивний цикл: зростання ціни сприяє фінансуванню, кошти використовуються для купівлі ще більше активів, оцінка зростає, поки премія не зникає.

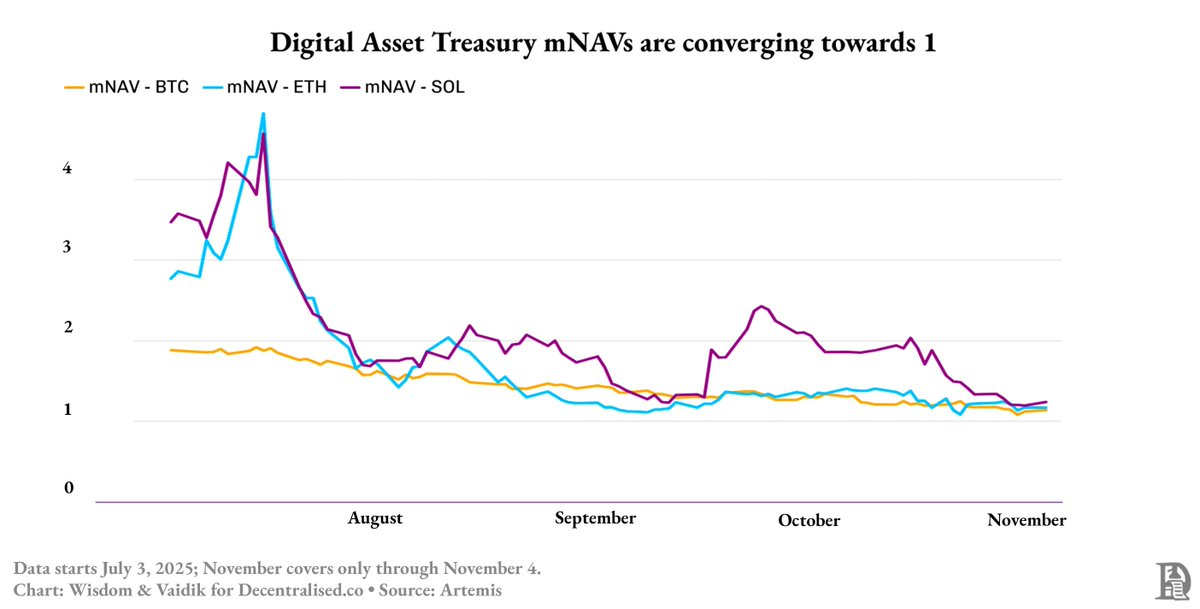

До середини 2025 року цей цикл порушується: премія компаній з резервом bitcoin падає з 1,9 разу до 1,3 разу, а премія компаній з резервом ethereum та SOL (Solana) за два місяці різко знижується з 4,8 разу до приблизно 1,3 разу.

Як же Strategy вижила?

Тому що вона не просто створила резерв активів, а й фінансовий інструмент.

Поки більшість компаній з резервом активів постійно випускали акції для купівлі більше криптоактивів, Strategy залучила 4 мільярди доларів через конвертовані облігації та старші векселі з довгостроковою ставкою близько 0,8%.

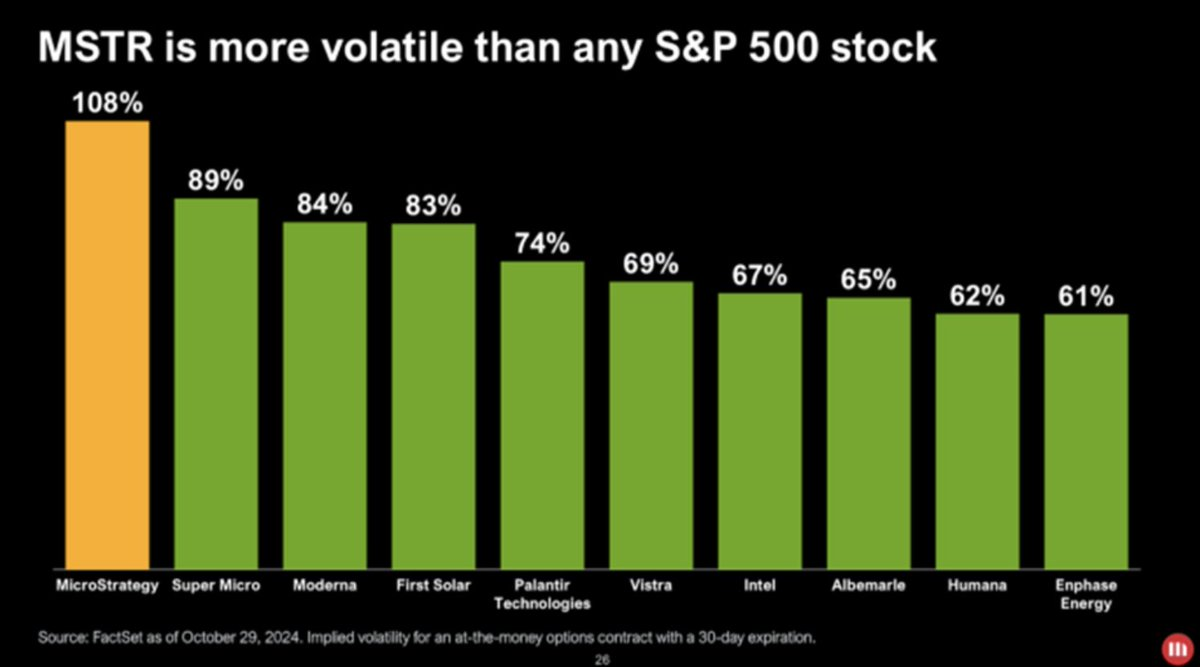

Її акції стали високобета-версією bitcoin. Коли ціна bitcoin коливається на 1%, ціна її акцій змінюється у тому ж напрямку, але сильніше. Використовуючи борг для купівлі bitcoin, Strategy підсилює кожен рух ціни, надаючи інвесторам легальний спосіб зробити ставку на bitcoin з кредитним плечем, не володіючи ним напряму.

Ця торгована волатильність привабила нових інвесторів: фонди, ETF, навіть борговий ринок, побудований навколо неї.

Трейдери використовують волатильність Strategy для отримання прибутку. Хоча їхній капітал заблокований до погашення векселів, вони заробляють на коливаннях ціни акцій.

Оскільки акції Strategy мають вищу ліквідність і більшу волатильність, ніж bitcoin, трейдери можуть отримувати прибуток, не чекаючи погашення векселів.

Більшість нових компаній з резервом активів імітували модель Strategy, але скопіювали лише просту її частину.

Вони імітували баланс, але не скопіювали капітальну структуру.

Strategy має конвертовані облігації, старші векселі та ліквідність — ці елементи допомагають їй перетворювати волатильність на фінансову потужність.

Інші компанії не мають таких ресурсів, вони не можуть залучати капітал, а лише женуться за прибутком через стейкінг, кредитування чи купівлю токенізованих держоблігацій.

Замінити справжнє фінансування прибутком виглядає добре під час зростання цін. Прибутковість залишається високою, ліквідність здається сильною, і здається, що модель працює.

Але це приховує рефлексивний ризик, схожий на акціонерний.

Більшість компаній з цифровими резервами активів (DATs) блокують активи у стейкінгу чи кредитуванні для отримання прибутку, дозволяючи інвесторам вільно входити та виходити.

Коли ринковий цикл змінюється, зростає попит на викуп, прибутковість падає, і вони змушені продавати заблоковані активи зі збитком.

Саме це зараз і відбувається.

Зі зниженням ринкової впевненості премія акцій, які колись торгувалися з премією 3-4 рази до вартості активів, впала до рівня вартості активів.

Навіть ті компанії з резервом активів, що базуються на ethereum (ETH) чи Solana (SOL) і орієнтовані на прибуток, не уникли впливу, оскільки їхня платоспроможність усе ще тісно пов’язана з ціною токенів.