У DeFi потенційно приховано 8 мільярдів доларів ризику, наразі вибухнув лише 100 мільйонів

Крах Stream Finance та системна криза

Фондовий менеджер — роль, якій колись довіряли, а потім розвінчали на фондовому ринку, у період буму A-акцій втілював мрії багатьох роздрібних інвесторів про багатство.

Тоді всі захоплювалися менеджерами фондів із престижною освітою та блискучим резюме, вважаючи, що фонди — це менш ризикований і більш професійний спосіб інвестування, ніж пряма торгівля акціями.

Однак, коли ринок падав, інвестори усвідомлювали, що так звана «професійність» не може протистояти системним ризикам. Ще гірше — менеджери отримували комісії за управління та бонуси за результат, зароблене залишалося їм, а втрати несли інвестори.

Сьогодні, коли роль «фондового менеджера» під новою назвою «Curator» (куратор) з’явилася на блокчейні, ситуація стала ще небезпечнішою. Вони не зобов’язані складати жодних кваліфікаційних іспитів, не проходять перевірку регуляторів і навіть не повинні розкривати свою справжню особу.

Їм достатньо створити «скарбницю» на DeFi-протоколі, запропонувати захмарну річну дохідність як приманку — і вже мільярди доларів потечуть до них. Куди йдуть ці гроші, як вони використовуються — інвестори не знають нічого.

93 мільйони доларів зникли без сліду

3 листопада 2025 року, коли Stream Finance раптово оголосив про призупинення всіх депозитів і зняття коштів, буря, що охопила світ DeFi, досягла апогею.

Наступного дня офіційна заява: зовнішній фондовий менеджер під час різких коливань ринку 11 жовтня зазнав ліквідації, що призвело до втрати близько 93 мільйонів доларів активів фонду. Вартість внутрішнього стейблкоїна Stream — xUSD — миттєво впала, за кілька годин знизившись з 1 долара до мінімуму 0,43 долара.

Ця буря не була без попереджень. Ще 172 дні тому основний розробник Yearn Schlag попереджав команду Stream. У самому епіцентрі бурі він прямо заявив:

«Достатньо однієї розмови з ними та п’яти хвилин перегляду їхнього Debank, щоб зрозуміти, що все це закінчиться погано».

Колишній діалог між Yearn Finance та Stream Finance

Stream Finance по суті є DeFi-протоколом для агрегації прибутку, що дозволяє користувачам вкладати кошти у «скарбниці», якими керують так звані зовнішні куратори (Curator), щоб отримувати прибуток. Протокол заявляє, що розподіляє кошти між різними стратегіями на ланцюзі та поза ним для отримання доходу.

Цей крах стався з двох основних причин: по-перше, куратор використовував кошти користувачів для непрозорих позаланцюгових операцій і був ліквідований 11 жовтня; по-друге, аналітики на ланцюзі виявили, що Stream Finance також використовував рекурсивне кредитування через deUSD протоколу Elixir, використовуючи невелику кількість реального капіталу для створення багатократного кредитного плеча. Така «підпирати себе ж самого» модель хоч і не була прямою причиною збитків, але значно підвищила системний ризик протоколу та заклала основу для подальшого ланцюгового краху.

Ці дві проблеми разом спричинили катастрофічну ланцюгову реакцію: 160 мільйонів доларів користувацьких коштів було заморожено, вся екосистема опинилася під системним ризиком у 285 мільйонів доларів, протокол Euler отримав 137 мільйонів доларів поганих боргів, а 65% deUSD Elixir забезпечувалося активами Stream — 68 мільйонів доларів опинилися на межі краху.

То що ж таке ця модель «Curator», яку досвідчені розробники одразу розпізнали, але яка все одно привабила понад 8 мільярдів доларів? Як вона крок за кроком відвела DeFi від ідеалу прозорості та довіри до нинішньої системної кризи?

Фатальна деформація DeFi

Щоб зрозуміти корінь цієї кризи, треба повернутися до витоків DeFi.

Традиційні DeFi-протоколи на кшталт Aave та Compound приваблюють тим, що «Code is law» (код — це закон). Кожен депозит і кожна позика підкоряються жорстко прописаним у смарт-контракті правилам — усе відкрито, прозоро, незмінно. Користувачі вносять кошти у величезний спільний пул, а позичальники повинні надати надлишкове забезпечення для отримання позики.

Весь процес керується алгоритмами, без втручання менеджерів, ризики системні й підраховувані — наприклад, вразливості смарт-контрактів чи ризик ліквідації під час екстремальних ринкових подій, але не людський фактор «фондового менеджера».

Однак у цьому циклі нове покоління DeFi-протоколів, представлене Morpho та Euler, заради прибутковості впровадило новий спосіб управління коштами. Вони вважають, що модель спільного пулу Aave неефективна, багато коштів простоюють і не приносять максимального доходу.

Тому вони ввели «Curator» (професійного куратора). Користувачі більше не кладуть гроші в єдиний пул, а обирають окремі «скарбниці» (Vaults), якими керують куратори. Користувачі вносять гроші у скарбницю, а куратор повністю відповідає за інвестування та отримання прибутку з цих коштів.

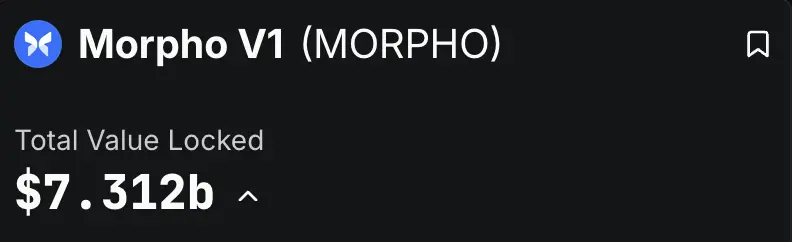

Швидкість поширення цієї моделі вражає. За даними DeFiLlama, станом на зараз лише два протоколи — Morpho та Euler — мають загальну заблоковану вартість понад 8 мільярдів доларів: Morpho V1 — 7,3 мільярда, Euler V2 — 1,1 мільярда. Це означає, що понад 8 мільярдів справжніх доларів перебувають під управлінням численних кураторів із різним бекграундом.

Звучить чудово: професіонали займаються своєю справою, користувачі легко отримують вищий дохід, ніж у Aave. Але якщо зняти цю блискучу обгортку «on-chain wealth management», всередині — все як у P2P.

Основний ризик P2P завжди був у тому, що звичайний користувач не може оцінити реальну кредитоспроможність і здатність до погашення позичальника, а обіцяна платформа висока ставка приховує глибокий ризик дефолту.

Модель Curator ідеально це повторює: протокол — лише платформа для зведення сторін, гроші користувача начебто потрапляють до професійного куратора, але насправді — у чорну скриньку.

На прикладі Morpho: на сайті користувач бачить різні скарбниці, створені різними кураторами, кожна обіцяє привабливий APY (річна дохідність) і короткий опис стратегії.

Наприклад, «Gauntlet» і «Steakhouse» на цьому зображенні — куратори відповідних скарбниць

Користувач просто натискає «депозит» і може внести свої USDC чи інші активи. Але саме тут і криється проблема: окрім розмитого опису стратегії та мінливого історичного прибутку, користувач майже нічого не знає про внутрішню роботу скарбниці.

Ключова інформація про ризики скарбниці захована на непомітній сторінці «Risk». Але навіть якщо користувач її відкриє, він побачить лише конкретні позиції скарбниці. Такі важливі для безпеки активів дані, як кредитне плече чи ризик-експозиція, знайти неможливо.

Куратор цієї скарбниці навіть не подав розкриття ризиків

Недосвідченому користувачу важко оцінити безпеку базових активів скарбниці

CEO Morpho Пол Фрамбо казав: «Aave — це банк, а Morpho — інфраструктура для банків». Але підтекст такий: вони лише надають інструменти, а справжній «банківський бізнес» — управління ризиками та розподіл коштів — віддано на аутсорс цим кураторам.

Так звана «децентралізація» обмежується лише моментом депозиту та зняття, а найважливіший етап життєвого циклу активу — управління ризиками — повністю в руках невідомого, неконтрольованого куратора.

Справжнє втілення принципу: «децентралізовано вносити гроші, централізовано ними керувати».

Традиційні DeFi-протоколи відносно безпечні саме тому, що максимально усувають людський фактор. А модель Curator у DeFi повертає на блокчейн найбільший і найнепередбачуваніший ризик — людину. Коли довіра замінює код, а прозорість стає чорною скринькою, основа безпеки DeFi руйнується.

Коли «куратор» і протокол діють заодно

Модель Curator лише відкрила скриньку Пандори, а змова інтересів між протоколом і кураторами остаточно випустила звідти диявола.

Зазвичай куратори заробляють на комісії за управління та бонусах за результат. Це дає їм потужний стимул гнатися за високоризиковими, високоприбутковими стратегіями. Адже основний капітал — користувацький, за збитки відповідати не треба, а якщо пощастить — більша частина прибутку дістанеться їм.

Така система «приватизації прибутку, соціалізації ризику» — ідеальне середовище для морального ризику. Як зазначає засновник DeFiance Capital Артур, у такій моделі куратори мислять так: «Якщо я все зіпсую — це твої гроші. Якщо все вийде — це мої гроші».

Ще гірше, що сам протокол не лише не виконує роль наглядача, а й стає співучасником цієї небезпечної гри. Щоб залучити TVL (Total Value Locked) у жорсткій конкуренції, протоколу потрібні захмарні APY для користувачів. А ці APY створюють саме куратори, які використовують агресивні стратегії.

Тому протокол не лише закриває очі на ризиковану поведінку кураторів, а й активно співпрацює з ними чи заохочує відкривати високоприбуткові скарбниці як маркетинговий хід.

Stream Finance — типовий приклад такої непрозорої діяльності. За даними аналізу на ланцюзі, Stream заявляв про TVL у 500 мільйонів доларів, але за даними DeFillama, на піку TVL Stream становив лише 200 мільйонів. Це означає, що понад три п’ятих коштів користувачів пішли у невідомі позаланцюгові стратегії, якими керували якісь таємничі пропрієтарні трейдери, повністю позбавлені DeFi-прозорості.

Ще один Curator-протокол RE7 Labs після краху Stream випустив заяву, яка повністю викрила цей конфлікт інтересів. Вони визнали, що ще до запуску стейблкоїна xUSD на Stream ідентифікували «ризик централізованого контрагента» під час due diligence. Однак через «значний попит користувачів і мережі» все одно вирішили запустити цей актив і створити для нього окремий пул. Тобто заради трафіку та хайпу вони свідомо ризикували.

Коли сам протокол стає пропагандистом і бенефіціаром високоризикових стратегій, так званий аудит ризиків перетворюється на фікцію. Користувачі бачать не реальні попередження, а ретельно сплановану маркетингову аферу. Їх змушують вірити, що двозначний чи навіть тризначний APY — це магія DeFi, не підозрюючи, що це — пастка, що веде у прірву.

Падіння доміно

11 жовтня 2025 року ринок криптовалют пережив криваву бійню. За 24 години сума ліквідацій по всій мережі сягнула майже 20 мільярдів доларів, а ця хвиля ліквідацій і прихованих ризиків поширилася на всю екосистему DeFi.

Аналітики у Twitter переважно вважають, що багато кураторів DeFi-протоколів заради прибутку широко використовували позаланцюгову високоризикову стратегію — «продаж волатильності» (Selling Volatility).

Суть цієї стратегії — ставка на спокійний ринок: поки ринок стабільний, вони постійно заробляють комісії, але якщо ринок різко коливається, можуть втратити все. Обвал 11 жовтня став детонатором цієї бомби.

Stream Finance став першою важливою кісткою доміно, що впала у цій катастрофі. Офіційно підтверджено: зовнішній фондовий менеджер під час різких коливань ринку 11 жовтня зазнав ліквідації, що призвело до втрати близько 93 мільйонів доларів активів фонду. Хоча офіційно не розкрито, яку саме стратегію використовували, ринковий аналіз вказує на високоризикові деривативні операції.

Але це лише початок лиха. Оскільки токени Stream — xUSD, xBTC тощо — широко використовувалися як забезпечення та активи у DeFi-протоколах, його крах швидко спричинив ланцюгову реакцію по всій галузі.

За попереднім аналізом DeFi-дослідницької організації Yields and More, прямий борговий ризик, пов’язаний зі Stream, сягає 285 мільйонів доларів, і на поверхню вийшла величезна мережа ризиків: найбільший постраждалий — протокол Elixir, як один із основних кредиторів Stream, надав йому 68 мільйонів доларів у USDC, що становить 65% резервів стейблкоїна deUSD Elixir.

RE7 Labs, колишній партнер, тепер теж став жертвою. Його скарбниці у кількох кредитних протоколах, які приймали xUSD та пов’язані з Elixir активи як забезпечення, тепер під загрозою мільйонних збитків.

Ширше зараження поширюється через складні шляхи «повторного забезпечення»: токени Stream закладені у таких основних кредитних протоколах, як Euler, Silo, Morpho, а ці протоколи ще й вкладені один в одного. Крах одного вузла через цю павутину фінансової мережі миттєво поширюється на всю систему.

Приховані ризики, закладені у події ліквідації 11 жовтня, стосуються не лише Stream Finance. Як попереджає Yields and More: «Ця карта ризиків ще не повна, ми очікуємо, що буде виявлено ще більше постраждалих пулів ліквідності та протоколів».

Ще один протокол — Stables Labs і його стейблкоїн USDX — нещодавно також опинилися під підозрою спільноти.

Проблеми, подібні до Stream Finance, оголили фатальні вади моделі Ce-DeFi: коли протоколу бракує прозорості, а влада надто сконцентрована в руках небагатьох, безпека коштів користувачів повністю залежить від чесності команди проекту, а ефективних технічних чи регуляторних обмежень немає.

Ти — і є той прибуток

Від прозорого on-chain-банку Aave до чорної скриньки Stream Finance DeFi за кілька років пройшов фатальну еволюцію.

Коли ідеал «децентралізації» перетворюється на свято «відсутності регулювання», а наратив «професійного куратора» приховує непрозорість управління коштами, ми отримуємо, як сказав розробник Yearn Schlag, не кращу фінансову систему, а «гірший банківський сектор».

Головний урок цієї кризи — необхідність переосмислити основну цінність DeFi: прозорість набагато важливіша, ніж сам ярлик децентралізації.

Непрозора децентралізована система набагато небезпечніша за централізовану під наглядом. Адже вона не має ані репутації та правових обмежень централізованих установ, ані відкритих, верифікованих стримуючих механізмів, які повинні бути у децентралізованих системах.

Головний інвестиційний директор Bitwise Метт Хуган колись сказав знамениту фразу для всіх інвесторів у криптосвіті: «На ринку не існує безризикової двозначної дохідності».

Кожен, кого приваблює високий APY, перед тим як натиснути кнопку «депозит», має щиро спитати себе:

Чи справді ти розумієш, звідки береться цей прибуток? Якщо ні — то ти і є цей прибуток.

Оригінал статті

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Сорос передбачає бульбашку AI: ми живемо на ринку, що самореалізується

Коли ринок починає «говорити»: експеримент із фінансовою звітністю та пророкування штучного інтелекту на трильйони доларів.

DePIN Day вперше відбудеться в Латинській Америці

DePIN Day, провідна глобальна серія заходів, присвячена децентралізованим мережам фізичної інфраструктури (DePIN), вперше відбудеться в Латинській Америці 18 листопада 2025 року під час Devconnect Week у Буенос-Айресі. Організатором виступає Fluence — хмарна обчислювальна платформа без серверів, розроблена для корпоративного використання, а співорганізатором є Filecoin Foundation. Це визначне видання приносить рух DePIN на новий рівень.

Відновлення ціни Solana стикається з однією проблемою: ринкова рівновага знову схиляється до ведмежого настрою

Ціна Solana продовжує боротися за відновлення, оскільки технічні та ончейн-сигнали свідчать про нерівновагу на ринку. З поверненням тиску продажів, обсяг не підтверджує зростання, а ведмежий перехрест емас на горизонті, відскоки Solana можуть і надалі залишатися невдалими, поки ключові сигнали не зміняться.

Ripple відмовляється від планів IPO, незважаючи на оцінку в $40 мільярдів і хвилю публічних лістингів у галузі

Ripple не планує виходити на біржу, обираючи розширення в приватному порядку через стратегічні придбання та партнерства з інвесторами — на відміну від інших великих криптовалютних компаній, які поспішно готуються до IPO.