Автор: Jasper De Maere

Переклад: TechFlow

Передмова

Ліквідність рухає цикли криптовалют, але припливи капіталу через стейблкоїни, ETF та DAT (Digital Asset Trusts — цифрові активні трасти) помітно сповільнилися.

Глобальна ліквідність залишається сильною, але вищий SOFR (Secured Overnight Financing Rate — забезпечена ставка овернайт) спрямовує кошти до державних облігацій, віддаляючи їх від ринку криптовалют.

Наразі криптовалюти перебувають на етапі самофінансування, капітал циркулює всередині системи, очікуючи на повернення нових припливів.

Ліквідність визначає кожен цикл криптовалют. Хоча у довгостроковій перспективі технологічні застосування можуть бути основною рушійною силою історії криптовалют, справжні цінові зміни зумовлені саме рухом капіталу. За останні місяці темпи припливу коштів сповільнилися. У трьох основних каналах входу капіталу в криптоекосистему — стейблкоїни, ETF та цифрові активні трасти (DATs) — динаміка руху капіталу ослабла, і зараз криптовалюти перебувають на етапі самофінансування, а не розширення.

Хоча технологічні застосування є важливим драйвером, саме ліквідність рухає та визначає кожен цикл криптовалют. Це не лише про глибину ринку, а й про доступність самого капіталу. Коли глобальна грошова маса зростає або реальні ставки знижуються, надлишкова ліквідність неминуче шукає ризикові активи, і криптовалюти історично, особливо у циклі 2021 року, були одними з найбільших бенефіціарів.

У попередніх циклах ліквідність надходила до цифрових активів переважно через стейблкоїни, які є основним фіатним шлюзом. Зі зрілістю індустрії три основні канали ліквідності поступово стали ключовими для визначення нових припливів капіталу у криптовалюти:

-

Цифрові активні трасти (DATs): токенізовані фонди та дохідні структури, що з'єднують традиційні активи з ліквідністю на блокчейні.

-

Стейблкоїни: ончейн-репрезентація фіатної ліквідності, що забезпечує базове забезпечення для кредитного плеча та торгової активності.

-

ETF: точка входу для пасивних інвестицій та інституційного капіталу у традиційних фінансах, що надає доступ до BTC та ETH.

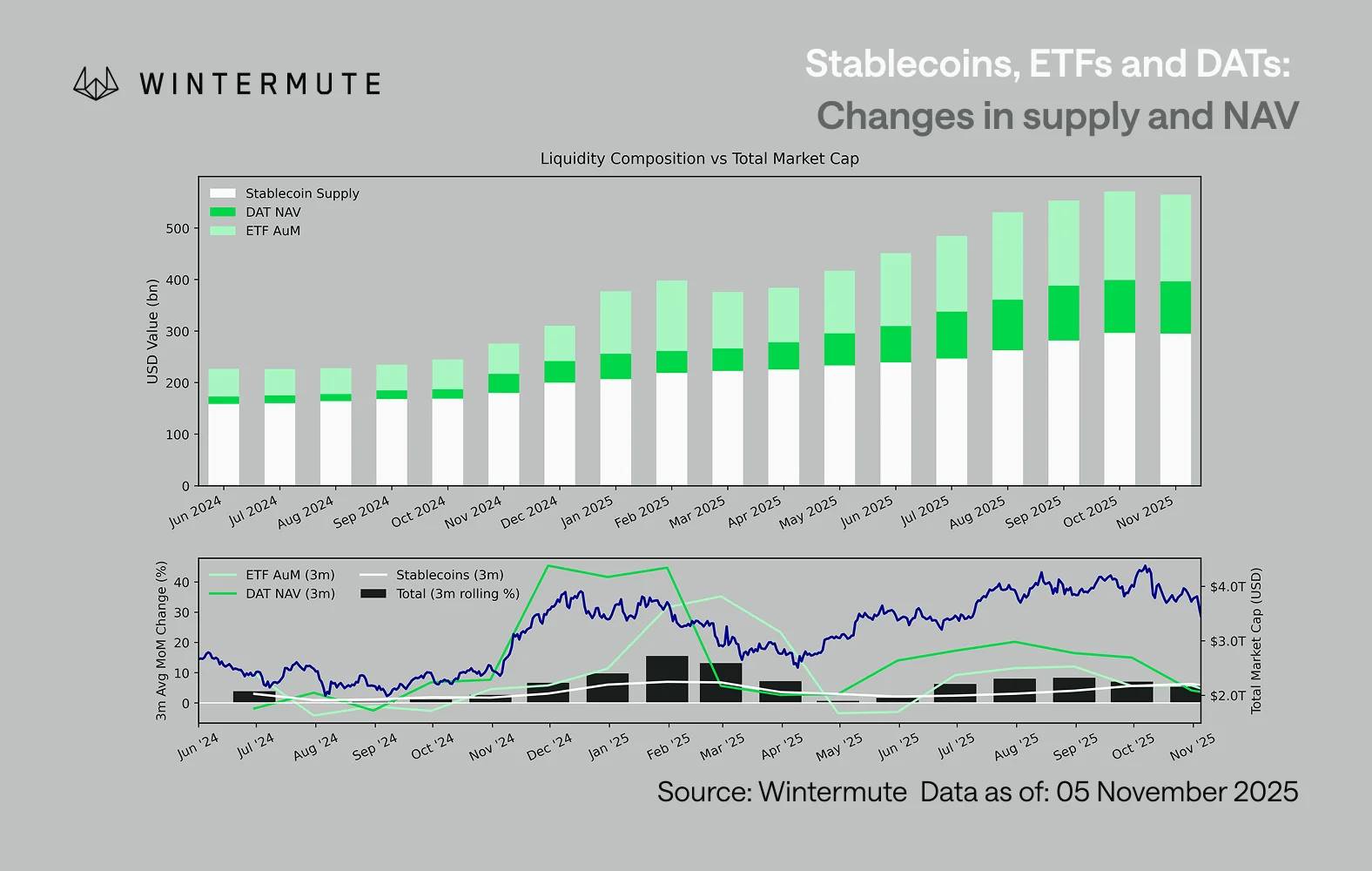

Комбінуючи активи під управлінням ETF (AUM), чисту вартість активів DAT (NAV) та кількість випущених стейблкоїнів, можна обґрунтовано оцінити загальний капітал, що надходить у цифрові активи. На графіку нижче показано динаміку цих складових за останні 18 місяців. У нижній частині графіка чітко видно, що зміна загального обсягу тісно корелює із загальною ринковою капіталізацією цифрових активів: коли припливи прискорюються, ціни зростають.

Ключовий момент спостереження — припливи капіталу у DAT та ETF помітно сповільнилися. Обидва канали демонстрували сильні результати у четвертому кварталі 2024 року та першому кварталі 2025 року, на початку літа спостерігалося короткочасне відновлення, але ця динаміка поступово згасла. Ліквідність (грошова маса М2) вже не надходить у криптоекосистему так природно, як на початку року. З початку 2024 року загальний обсяг DAT та ETF зріс приблизно з 4 мільярдів доларів до 27 мільярдів доларів, а обсяг стейблкоїнів — з приблизно 14 мільярдів доларів до 29 мільярдів доларів, що свідчить про сильне структурне зростання, але також про явне уповільнення.

Це уповільнення має вирішальне значення, оскільки кожен канал відображає різні джерела ліквідності. Стейблкоїни відображають внутрішній ризиковий апетит криптоіндустрії, DAT фіксують інституційний попит на дохідність, а ETF — ширші тренди алокації традиційних фінансів (TradFi). Одночасне уповільнення у всіх трьох каналах свідчить про загальне зниження темпів розміщення нового капіталу, а не просто про перерозподіл коштів між продуктами. Ліквідність не зникає, а лише циркулює всередині системи, не розширюючись.

З ширшої економічної перспективи поза межами криптовалют ліквідність (грошова маса М2) також не стоїть на місці. Хоча вищі ставки SOFR у короткостроковій перспективі обмежують ліквідність, роблячи дохідність готівки привабливою та фіксуючи кошти у державних облігаціях, глобальна економіка все ще перебуває у фазі пом'якшення, а кількісне згортання (QT) у США офіційно завершено. Загальний структурний фон залишається підтримуючим, просто наразі ліквідність обирає інші способи вираження ризику, наприклад, фондовий ринок.

Зі зменшенням зовнішніх припливів ринкова динаміка стає дедалі більш замкнутою. Капітал більше переміщується між основними монетами та альткоїнами, а не надходить у вигляді чистих припливів, формуючи так званий режим "гравець проти гравця" (PVP). Це також пояснює, чому відскоки на ринку короткочасні та чому ринкова ширина звужується, навіть якщо загальний обсяг активів під управлінням (AUM) залишається стабільним. Поточні піки волатильності здебільшого спричинені ланцюговими ліквідаціями, а не стійким формуванням тренду.

Дивлячись у майбутнє, будь-яке суттєве відновлення одного з каналів ліквідності — наприклад, повторне карбування стейблкоїнів, створення нових ETF або збільшення випуску DAT — сигналізуватиме про повернення макроліквідності у сферу цифрових активів. До цього моменту криптовалюти залишатимуться на етапі самофінансування, коли капітал циркулює лише всередині системи, не забезпечуючи розширення вартості.