Чи справді ротація секторів на крипторинку вже не працює?

Навіть якщо BTC різко зростає, ранні кити або переходять у ETF, або фіксують прибуток і йдуть з ринку, більше немає ефекту переносу багатства.

Навіть якщо BTC різко зростає, ранні кити або переходять у ETF, або фіксують прибуток і виходять, більше немає ефекту розповсюдження багатства.

Автор: Ignas

Переклад: AididiaoJP, Foresight News

Чому класична модель ротації криптовалют у цьому циклі не спрацювала

Тримачі BTC вже отримали надприбутки, ранні прихильники фіксують прибуток. Це не панічний розпродаж, а природний процес переходу від концентрованого володіння до більш розподіленого.

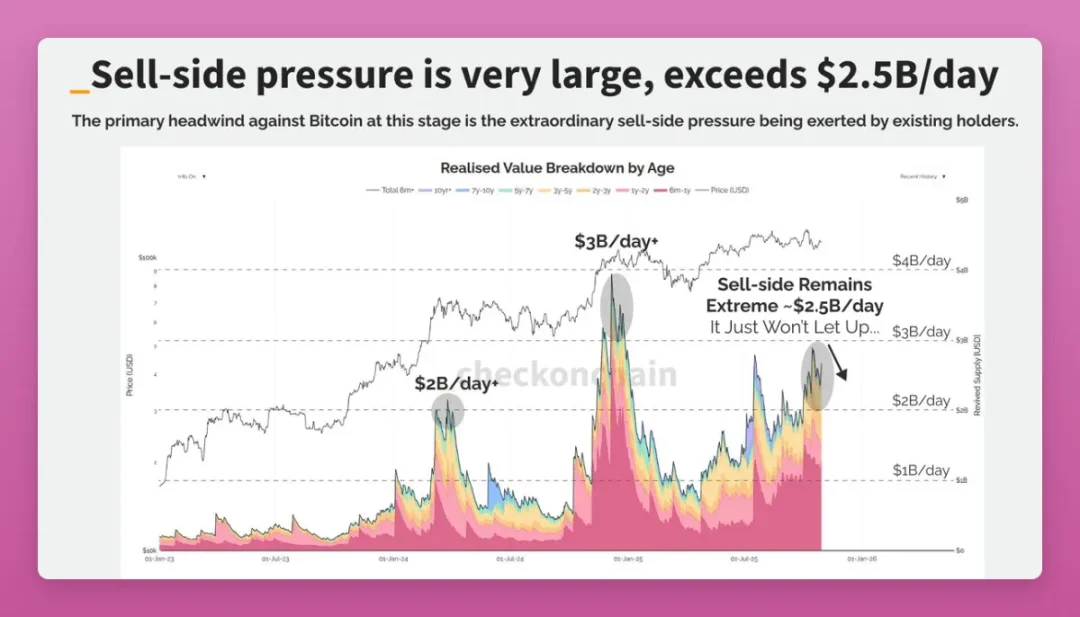

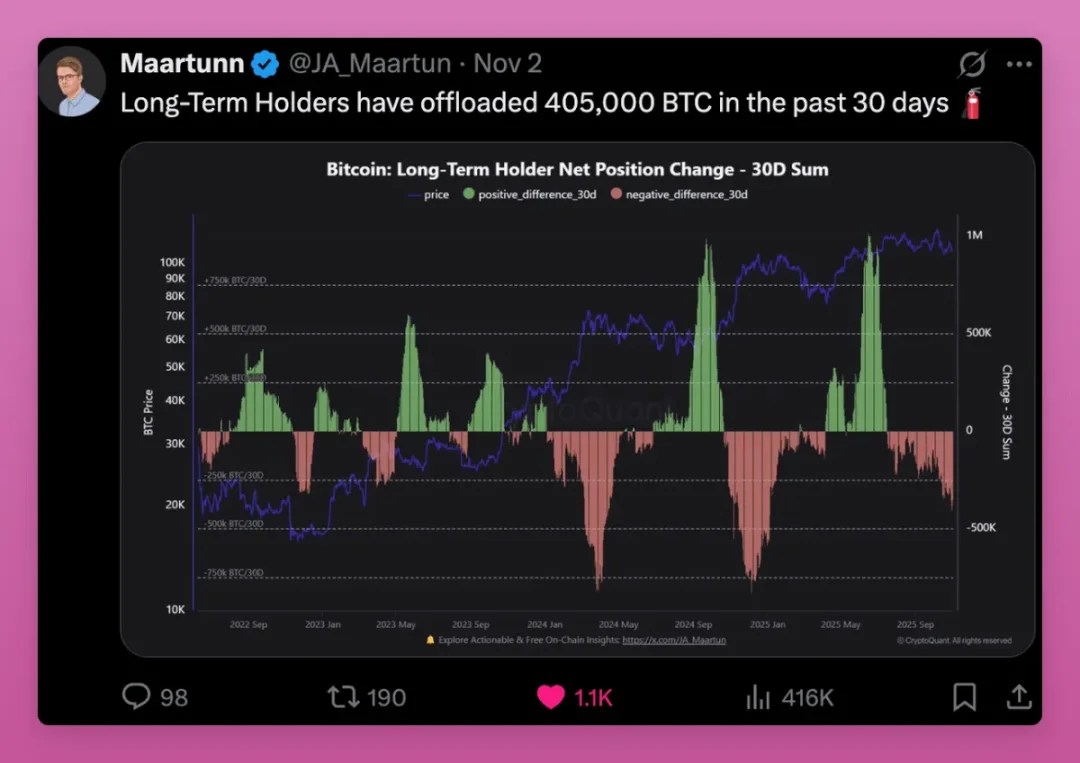

Серед багатьох ончейн-індикаторів найважливішим сигналом є продажі китів.

Довгострокові власники за лише 30 днів продали 405 000 BTC, що становить 1,9% від загальної пропозиції BTC.

Візьмемо для прикладу Owen Gunden:

Цей ветеран-біткоїн-кит здійснював великі операції на Mt. Gox, накопичив величезні запаси і був директором LedgerX. Його пов’язаний гаманець має понад 11 000 BTC, що робить його одним із найбільших індивідуальних власників на ланцюгу.

Нещодавно його гаманець почав переводити великі обсяги BTC на Kraken, а поетапне переміщення тисяч токенів зазвичай свідчить про підготовку до продажу. Ончейн-аналітики вважають, що він готується ліквідувати позицію вартістю понад 1.1 billions доларів.

Хоча його акаунт у Twitter не оновлювався з 2018 року, ця дія ідеально підтверджує теорію "суперротації". Деякі кити переходять у ETF для податкових переваг або диверсифікують активи через продаж.

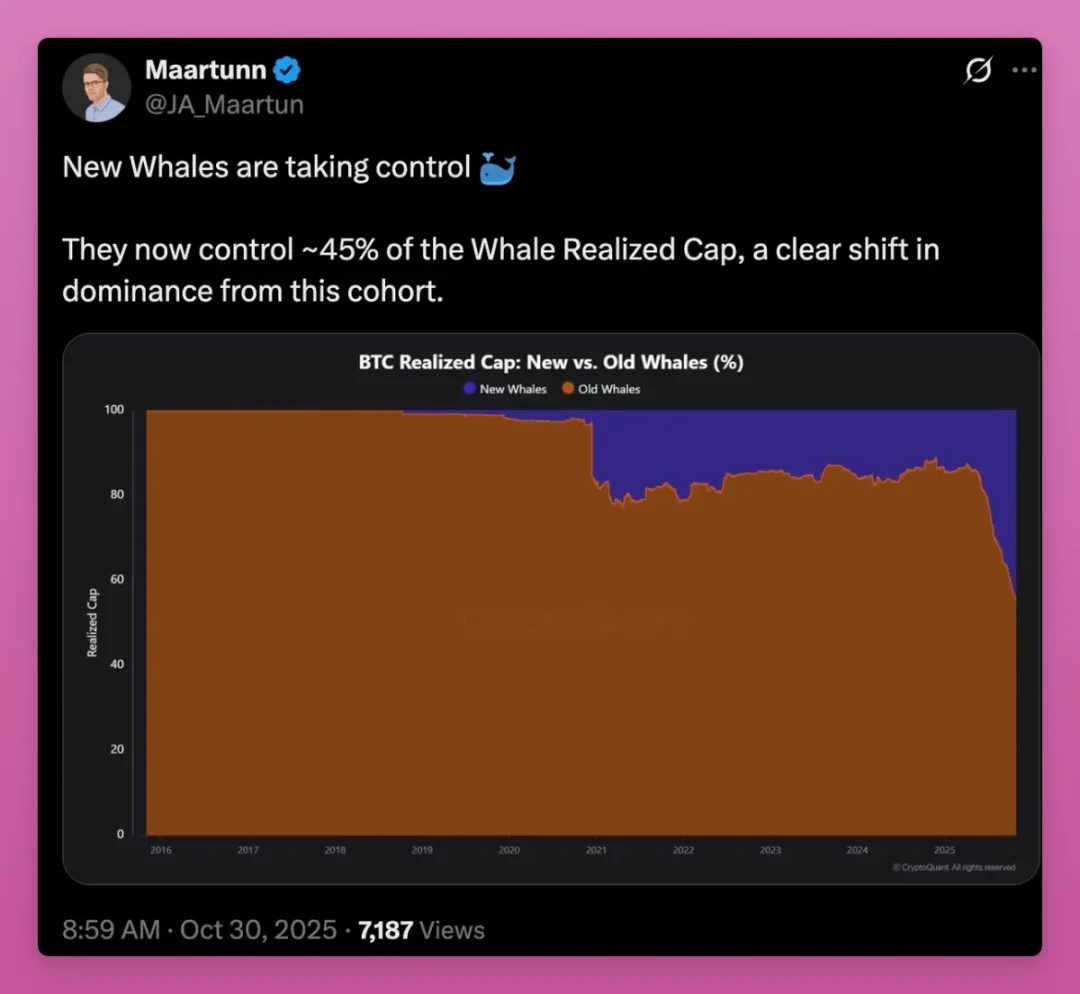

У міру того, як токени переходять від ветеранів до нових покупців, ціна нереалізованого прибутку продовжує зростати, і нове покоління китів перебирає ринкове лідерство.

Зростання співвідношення MVRV підтверджує цю тенденцію: середня собівартість переходить від ранніх майнерів до покупців ETF та нових інституцій.

На перший погляд, це може виглядати як ведмежий сигнал: кити довго отримували величезні прибутки, а нові кити зазнають нереалізованих збитків. Поточна середня собівартість становить 108 000 доларів, і якщо BTC залишиться слабким, нові кити можуть вирішити продавати.

Однак зростання MVRV насправді свідчить про розширення розподілу власності та зрілість ринку. Bitcoin переходить від небагатьох власників із наднизькою собівартістю до більш розподіленого володіння з вищою собівартістю, що по суті є бичачим сигналом.

А що чекає альткоїни?

Гра Ethereum

BTC вже переміг, а що з ETH? Чи можемо ми спостерігати таку ж велику ротацію на ETH?

Хоча відставання ціни ETH частково може бути пов’язане з цим, на перший погляд ETH також досяг успіху: обидва мають ETF, DAT та інституційний інтерес (хоча й різної природи). Дані показують, що ETH перебуває на схожій стадії переходу, просто цей процес раніший і складніший.

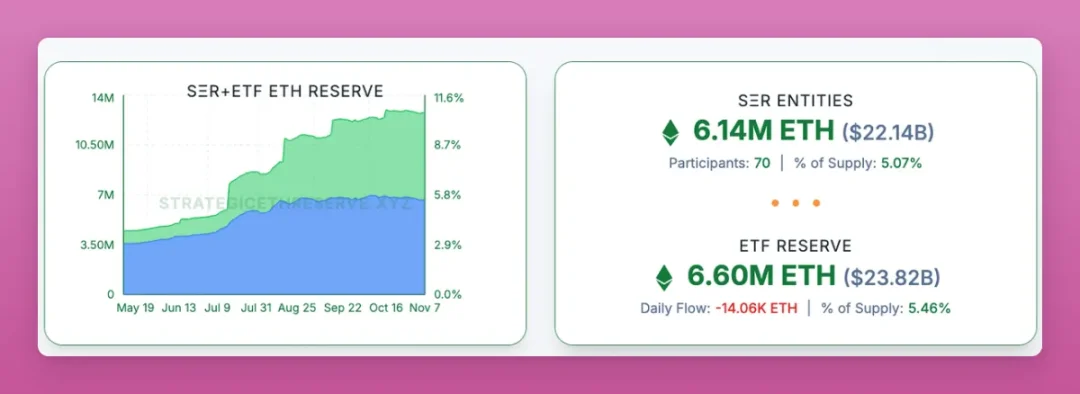

Насправді, за одним ключовим параметром ETH швидко наздоганяє BTC: близько 11% ETH утримується DAT та ETF…

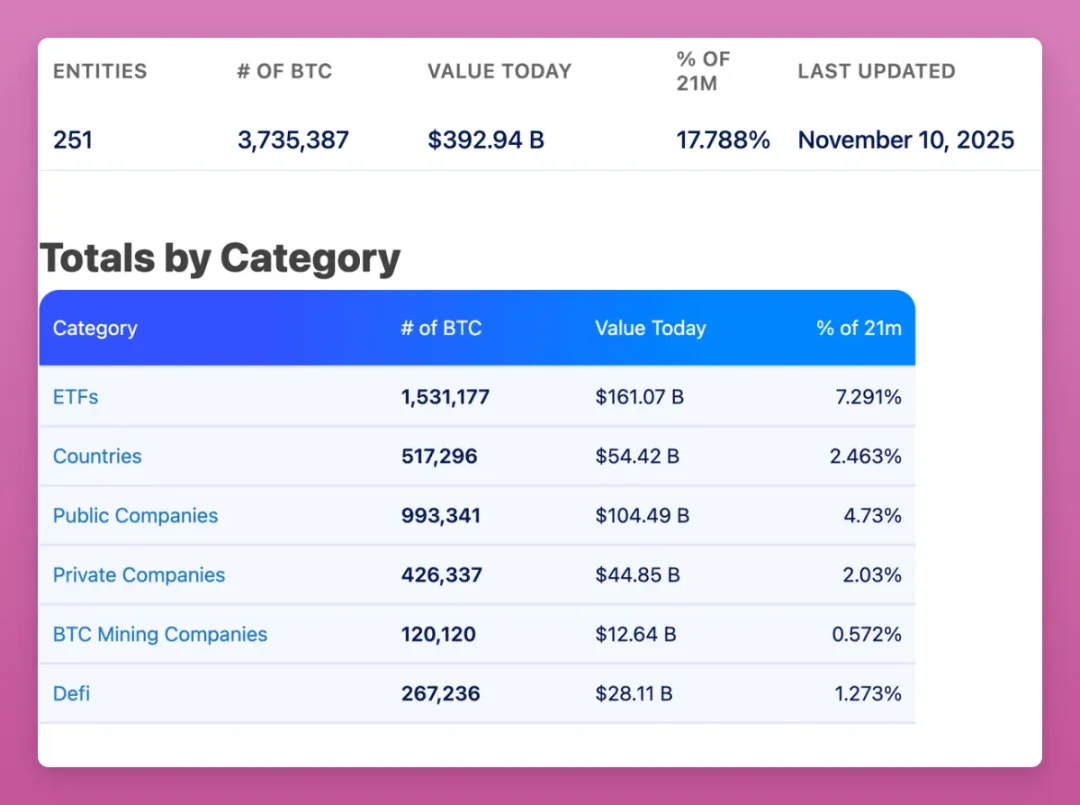

А BTC має 17,8% у власності спотових ETF та великих скарбниць. З огляду на постійні покупки Saylor, темпи наздоганяння ETH вражають.

Ми намагалися перевірити, чи є у ETH також передача від старих китів до нових, але через модель обліку ETH (відмінну від UTXO-моделі Bitcoin) отримати ефективні дані складно.

Ключова різниця: у ETH перехід іде від роздрібних інвесторів до китів, у BTC — від старих китів до нових.

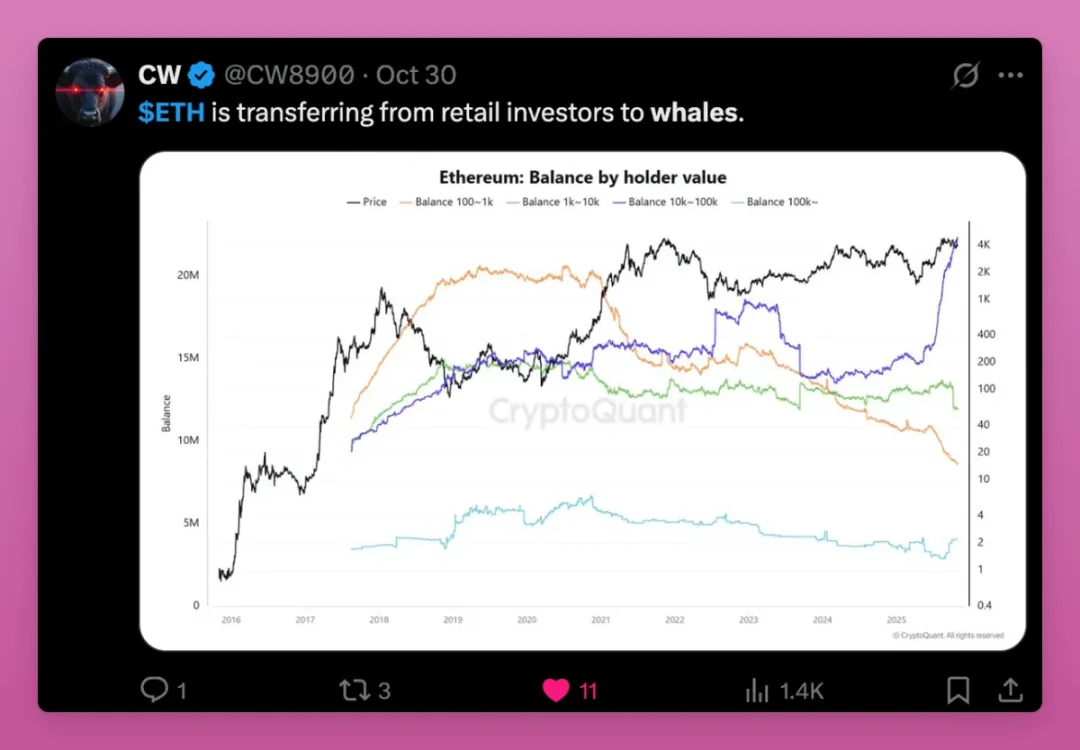

Наступна діаграма наочно показує тенденцію переходу власності ETH від роздрібних інвесторів до китів.

Реалізована ціна великих гаманців (які мають 100 000+ ETH) різко зростає, що свідчить про те, що нові кити купують за вищою ціною, а роздрібні інвестори продовжують продавати. Криві собівартості різних типів гаманців (помаранчева, зелена, фіолетова) збігаються, що означає, що старі дешеві токени вже перейшли до нових власників.

Таке перезавантаження собівартості зазвичай відбувається наприкінці циклу накопичення і перед ціновим вибухом, структурно підтверджуючи, що пропозиція ETH стає більш концентрованою і стабільною.

Перспективи ETH

Логіка цієї ротації базується на:

- Популяризації стейблкоїнів та токенізації активів

- Запуску стейкінгових ETF

- Впровадженні інституційних застосувань

Це стимулює китів та фонди до накопичення, а роздрібні інвестори, які сприймають ETH як "паливний токен" і під тиском нових ланцюгів, втрачають віру.

Кити розглядають ETH як дохідний актив і заставу, тримаючи його для довгострокового ончейн-доходу. Коли BTC вже закріпився, а ETH ще перебуває у "сірій зоні", кити першими прокладають шлях для інституцій.

Комбінація ETF+DAT робить структуру власності ETH більш інституційною, але чи гарантує це довгострокове зростання — питання відкрите. Найбільший ризик — кейс ETHZilla, який продав ETH для викупу акцій: це не причина для паніки, але небезпечний прецедент уже створено.

Загалом ETH відповідає теорії ротації, але через складнішу структуру власників, ширший спектр застосувань (наприклад, через ліквідний стейкінг токени концентруються у великих гаманцях), а також активнішу ончейн-діяльність, ротація менш очевидна, ніж у Bitcoin.

Наступ ETH Solana

Аналізувати роль Solana у цій ротації особливо складно (навіть ідентифікувати командні гаманці важко), але певні тенденції помітні:

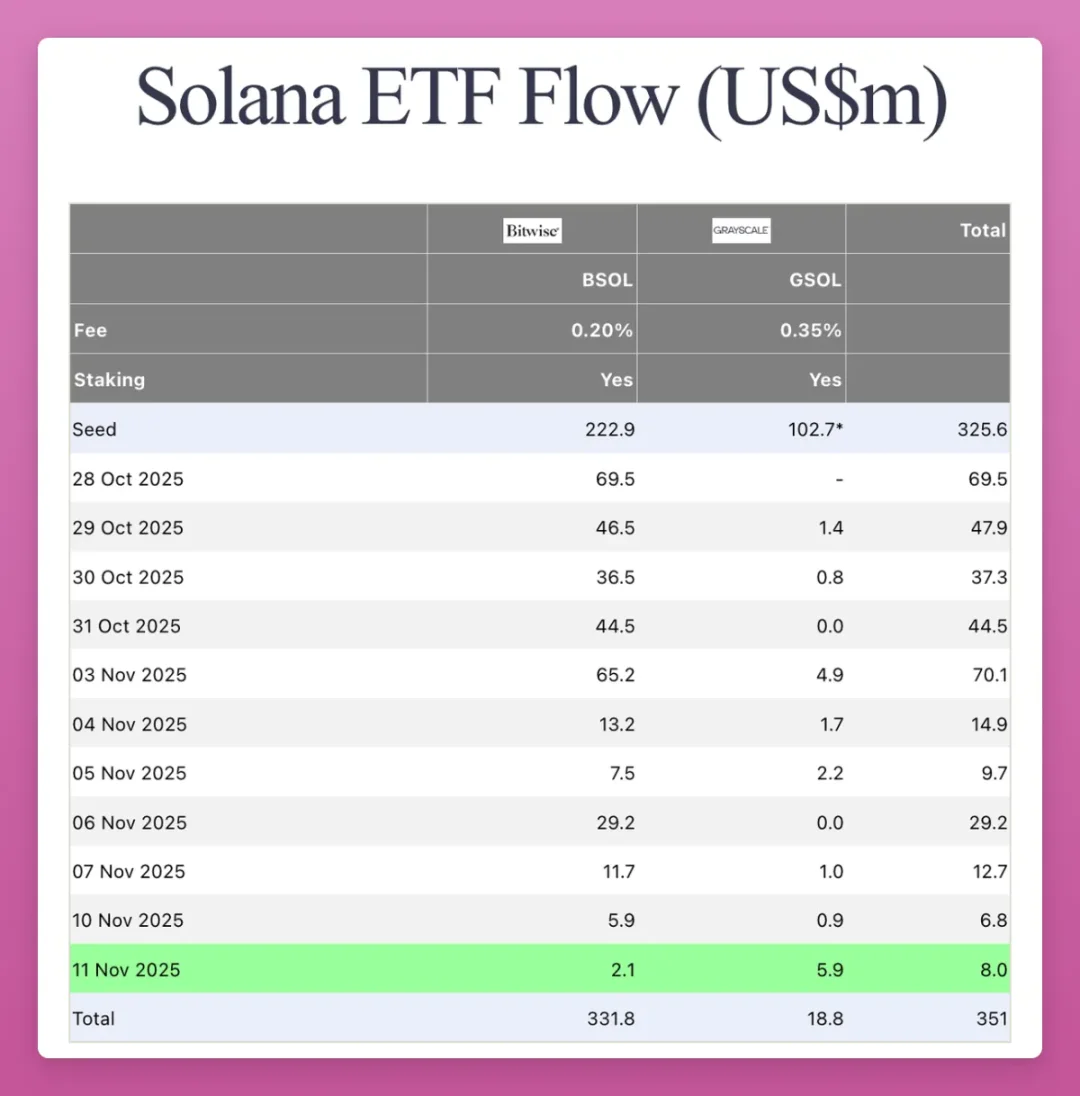

Solana повторює шлях інституціоналізації Ethereum. Минулого місяця американський спотовий ETF був тихо запущений, не викликавши особливого ажіотажу, хоча його загальний обсяг лише 351 мільйон доларів, але він стабільно отримує чистий приплив коштів щодня.

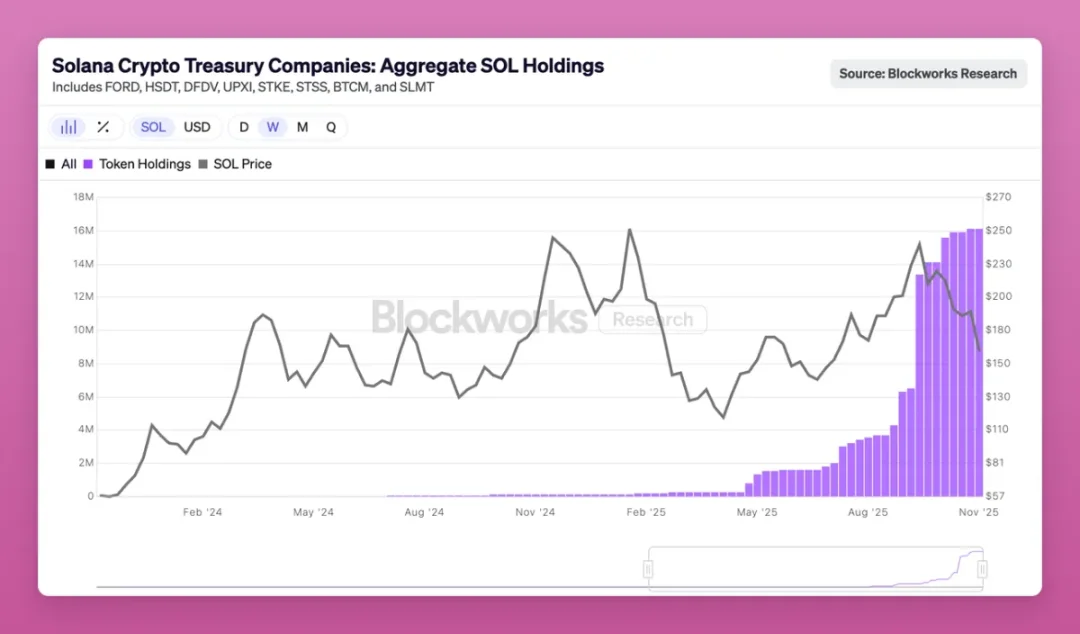

Ранні DAT також вражаюче інвестували в SOL:

2,9% циркулюючого SOL (вартістю 2.5 billions доларів) вже належить DAT. Таким чином, Solana вже створила традиційну фінансову інфраструктуру, подібну до BTC/ETH (регульовані фонди + корпоративні скарбниці), хоча масштаби ще менші.

Хоча ончейн-дані хаотичні, а пропозиція все ще зосереджена у ранніх командах і венчурних фондах, через ETF/скарбниці токени стабільно переходять до нових інституційних покупців. Велика ротація вже дійшла до Solana, просто із затримкою на один цикл.

Порівняно з BTC та ETH, де ротація наближається до завершення і ціни готуються до вибуху, прогноз для SOL виглядає навіть більш визначеним.

Майбутні тенденції

Коли BTC вже дозрів, ETH відстає, а SOL ще потрібен час — на якій стадії циклу ми перебуваємо?

У попередніх циклах логіка була простою: BTC зростає першим → ETH слідує → ефект багатства поширюється на дрібні альткоїни.

У цьому циклі ми застрягли на стадії BTC: навіть якщо BTC різко зростає, ранні кити або переходять у ETF, або фіксують прибуток і виходять, більше немає ефекту розповсюдження багатства, залишилися лише травми FTX і нескінченна консолідація.

Альткоїни вже відмовилися від боротьби з BTC за статус "валюти" і змагаються за утилітарну цінність, прибутковість і спекулятивний потенціал, але більшість із них буде знищено.

Сфери, що виживуть, включають:

- Публічні ланцюги з реальною екосистемою: Ethereum, Solana та кілька перспективних проєктів

- Продукти, що генерують грошовий потік і повертають цінність

- Активи з незамінним попитом (наприклад, ZEC)

- Інфраструктура, що отримує комісії та трафік

- Стейблкоїни та напрямок токенізації реальних активів

- Постійні криптонативні інновації

Усі інші проєкти зрештою зникнуть у шумі.

Запуск fee switch на Uniswap має знакове значення: хоча це не перша подібна ініціатива, вона змушує всі DeFi-протоколи ділитися прибутком із власниками токенів, і вже половина з топ-10 кредитних протоколів впровадила розподіл прибутку.

DAO еволюціонують у ончейн-компанії, а цінність токенів залежатиме від їхньої здатності створювати та перерозподіляти прибуток — це і стане основним полем битви наступної ротації.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Ethereum-кит накопичує ETH на $1,3 мільярда, підживлюючи надії на відновлення до $4 тисяч

Друге за величиною накопичення Bitcoin-кита не змогло підштовхнути BTC вище $106K

Сінгапур випробує токенізовані векселі з розрахунками у CBDC

Монетарне управління Сінгапуру планує провести випробування з випуску токенізованих MAS bills для первинних дилерів з розрахунками у CBDC. Додаткові деталі будуть оприлюднені наступного року. Керівник MAS Чіа Дер Джіун заявив, що токенізація вийшла за межі експериментів і зараз використовується у реальних застосуваннях.

Monad обирає Anchorage Digital як кастодіана перед запуском токена MON

Quick Take Monad запустить свою довгоочікувану Layer 1 блокчейн і нативний токен 24 листопада о 9:00 за східноамериканським часом.