У хвилі викупу DeFi: Uniswap та Lido опинилися в центрі суперечок щодо "централізації"

На тлі зростаючих занепокоєнь щодо централізації, оскільки такі платформи, як Uniswap і Lido, впроваджують програми викупу токенів, протоколи стикаються з питаннями, пов'язаними з управлінням і стійкістю.

Original Article Title: Uniswap, Lido, Aave?! How DeFi Is Quietly Becoming More Centralized

Original Article Author: Oluwapelumi Adejumo

Original Article Translation: Saoirse, Foresight News

10 листопада, коли керівництво Uniswap подало пропозицію "UNIfication", цей документ більше нагадував корпоративну реструктуризацію, ніж оновлення протоколу.

У пропозиції планується активувати раніше невикористані комісії протоколу, спрямувати кошти через новий ончейн-скарбничий механізм і використати отримані доходи для викупу та спалювання токенів UNI. Ця модель нагадує програму викупу акцій у традиційних фінансах.

Наступного дня Lido також представив схожий механізм. Його децентралізована автономна організація (DAO) запропонувала створити автоматичну систему викупу: коли ціна Ethereum перевищує $3,000, а річний дохід — $40 мільйонів, надлишкові винагороди за стейкінг будуть використані для викупу токена управління LDO.

Цей механізм навмисно використовує "контрциклічну" стратегію — агресивніше в бичачих ринках і обережніше в умовах жорсткості ринку.

Ці ініціативи разом сигналізують про значну трансформацію в просторі DeFi.

За останні кілька років простір DeFi домінувався "Meme токенами" та діяльністю, орієнтованою на ліквідність через стимули; тепер провідні DeFi-протоколи переорієнтовуються навколо основних ринкових фундаменталів, таких як "дохід, захоплення комісій, ефективність капіталу".

Однак ця зміна також змусила індустрію зіткнутися з низкою гострих питань: контроль власності, забезпечення стійкості та чи не поступається "децентралізація" поступово корпоративній логіці.

Нова фінансова логіка DeFi

Протягом більшої частини 2024 року зростання DeFi спиралося переважно на культурний ентузіазм, програми стимулювання та ліквідність через майнінг. Останні дії, такі як "відновлення комісій" і "запровадження рамки викупу", свідчать про те, що індустрія намагається більш прямо пов'язати вартість токена з бізнес-результатами.

Візьмемо Uniswap: його ініціатива "спалити до 100 мільйонів токенів UNI" переосмислює UNI з чисто "активу управління" на актив, ближчий до "сертифіката економічної вигоди протоколу" — навіть якщо йому бракує юридичного захисту або прав на розподіл грошових потоків, як у акцій.

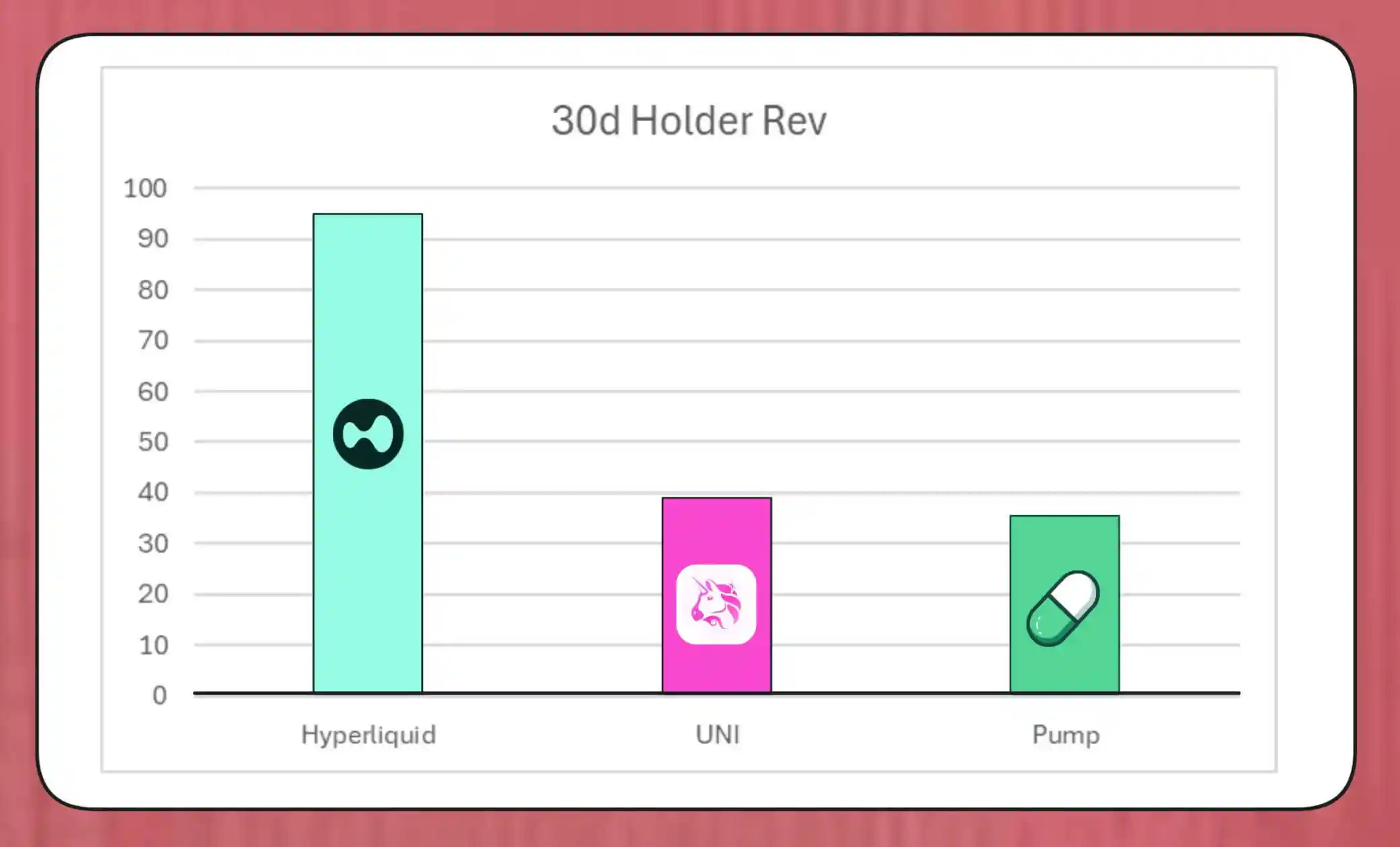

Масштаб таких планів викупу не слід недооцінювати. Дослідник MegaETH Lab BREAD оцінює, що при поточному рівні комісій Uniswap може генерувати близько $38 мільйонів на місяць для викупу.

Ця сума перевищує темпи викупу Pump.fun, але поступається $95 мільйонам щомісячного викупу Hyperliquid.

Порівняння викупу токенів Hyperliquid, Uniswap і Pump.fun (Джерело: Bread)

Структура моделювання механізму Lido показує, що він може підтримувати викуп на рівні близько $10 мільйонів на рік; викуплені токени LDO будуть поєднані з wstETH і введені в пул ліквідності для підвищення глибини торгівлі.

Інші протоколи також прискорюють подібні ініціативи: Jupiter виділить 50% свого операційного доходу на викуп токенів JUP; dYdX виділить чверть комісій мережі на викупи та стимули для валідаторів; Aave також розробляє конкретний план інвестування до $50 мільйонів на рік, спрямовуючи викупи через скарбничі кошти.

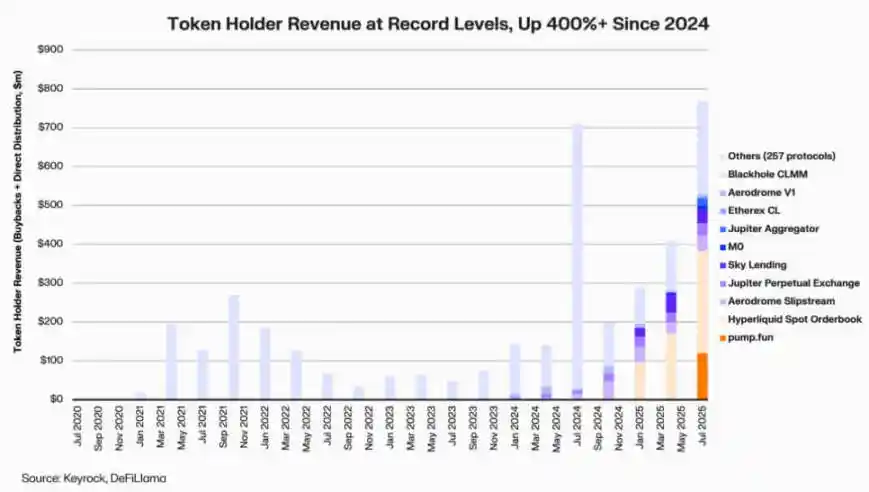

Згідно з даними Keyrock, дивіденди для власників токенів, пов'язані з доходом, зросли більш ніж у п'ять разів з 2024 року. Лише за липень 2025 року загальні витрати або розподіл на викупи та стимули різних протоколів становлять близько $800 мільйонів.

Дохід власників DeFi-протоколів (Джерело: Keyrock)

Таким чином, близько 64% доходу провідних протоколів тепер повертається до власників токенів — це різко контрастує з попереднім циклом "спочатку реінвестування, потім розподіл".

За цим трендом стоїть новий консенсус у галузі: "дефіцит" і "повторюваний дохід" стають ядром ціннісного наративу DeFi.

Інституціоналізація токеноміки

Хвиля викупу відображає, що інтеграція DeFi з інституційними фінансами поглиблюється.

DeFi-протоколи починають використовувати традиційні фінансові показники, такі як "P/E співвідношення", "поріг прибутковості" та "чиста ставка розподілу", щоб донести цінність до інвесторів — інвесторів, які також оцінюють DeFi-проекти так само, як і підприємства на стадії зростання.

Ця інтеграція надала менеджерам фондів спільну аналітичну мову, але також принесла нові виклики: оригінальний дизайн DeFi не враховував інституційних вимог, таких як "дисципліна" та "прозорість", які тепер очікує індустрія.

Варто зазначити, що аналіз Keyrock показав, що багато планів викупу сильно залежать від існуючих резервів скарбниці, а не від стійких повторюваних грошових потоків.

Ця модель може тимчасово підтримувати ціни токенів, але її довгострокова стійкість викликає сумніви — особливо в ринковому середовищі, де "дохід від комісій циклічний і часто пов'язаний із зростанням ціни токена".

Крім того, аналітик Blockworks Marc Ajoon вважає, що "самостійні викупи" зазвичай мають обмежений ринковий вплив і можуть призвести до нереалізованих збитків для протоколу під час падіння ціни токена.

У зв'язку з цим Ajoon виступає за створення "системи автоматичного коригування на основі даних": виділяти кошти, коли оцінки низькі, переходити до реінвестування, коли показники зростання слабкі, забезпечувати, щоб викупи відображали реальні операційні результати, а не спекулятивний тиск.

Він зазначив: "Як це виглядає зараз, викупи — не панацея... Через 'наратив викупу' індустрія сліпо ставить його вище за інші шляхи, які можуть принести більший дохід".

Головний інвестиційний директор Arca Джефф Дорман має більш комплексний погляд.

Він вважає, що корпоративні викупи зменшують кількість акцій в обігу, але токени існують у унікальній мережі — їхню пропозицію не можна компенсувати через традиційну реструктуризацію або M&A-активність.

Тому спалювання токенів може спрямувати протоколи до "повністю розподіленої системи"; однак утримання токенів також може зберегти гнучкість на майбутнє — якщо попит або стратегії зростання цього вимагатимуть, емісію можна збільшити у будь-який час. Ця дуальність робить рішення щодо розподілу капіталу в DeFi більш впливовими, ніж на фондовому ринку.

З'являються нові ризики

Хоча фінансова логіка викупу проста, її наслідки для управління складні та далекосяжні.

Візьмемо Uniswap, де пропозиція "UNIfication" планує передати оперативний контроль від спільноти-фонду до приватної компанії Uniswap Labs. Така тенденція до централізації викликала занепокоєння серед аналітиків, які вважають, що це може відтворити "ієрархічну структуру, якої децентралізоване управління мало уникати".

У відповідь на це дослідник DeFi Ignas зазначає: "Оригінальне бачення криптовалюти 'децентралізація' стає дедалі складнішим".

Ignas підкреслює, що за останні кілька років ця "тенденція до централізації" поступово проявляється — найтиповіший приклад: DeFi-протоколи часто покладаються на "надзвичайне відключення" або "прискорені рішення основної команди" при вирішенні питань безпеки.

На його думку, основна проблема полягає в тому, що навіть якщо "централізація" має економічний сенс, вона все одно може зашкодити прозорості та залученню користувачів.

Однак прихильники стверджують, що така концентрація влади може бути "функціональною необхідністю", а не "ідеологічним вибором".

Едді Лаззарін, технічний директор венчурної компанії a16z, описав модель "UNIfication" Uniswap як "модель замкнутого циклу" — у цій моделі дохід, згенерований децентралізованою інфраструктурою, безпосередньо надходить власникам токенів.

Він додав, що DAO все ще зберігає право "емісії токенів для майбутнього розвитку", таким чином досягаючи балансу між гнучкістю та фінансовою дисципліною.

Напруга між "розподіленим управлінням" і "рішеннями виконавчого рівня" — не нова проблема, але сьогодні її фінансовий вплив значно розширився.

Наразі скарбниці провідних менеджерів протоколів містять сотні мільйонів доларів, а їхні стратегічні рішення можуть суттєво впливати на всю екосистему ліквідності. Тому, у міру дозрівання економіки DeFi, фокус дискусій щодо управління зміщується від "ідеалу децентралізації" до "реального впливу на баланс".

Тест на зрілість DeFi

Тренд викупу токенів свідчить про те, що децентралізовані фінанси переходять від "фази вільного дослідження" до "структурованої, орієнтованої на метрики індустрії". Те, що раніше визначало цей простір як "вільне дослідження", поступово замінюється "прозорістю грошових потоків", "відповідальністю за результати" та "узгодженням інтересів інвесторів".

Однак зрілість також приносить нові ризики:

· Управління може схилятися до "централізованого контролю";

· Регулятори можуть розглядати викупи як "фактичні дивіденди", що спричинить суперечки щодо відповідності;

· Команди можуть змістити фокус із "технічних інновацій" на "фінансову інженерію", нехтуючи розвитком основного бізнесу.

Стійкість цієї трансформації залежить від рішень на рівні виконання:

· "Програмна модель викупу" може забезпечити прозорість через ончейн-автоматизацію, зберігаючи децентралізацію;

· "Самостійна рамка викупу", хоча й швидше впроваджується, може підірвати довіру та юридичну ясність;

· "Гібридна система" (пов'язуючи викупи з вимірюваними, перевіреними мережевими метриками) може стати компромісом, але наразі мало реальних прикладів, що доводять її "стійкість".

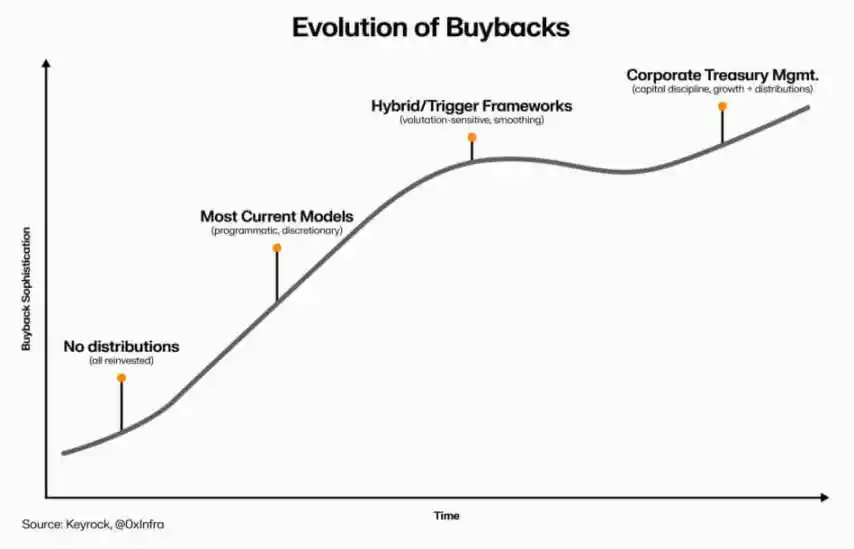

Еволюція викупу токенів DeFi (Джерело: Keyrock)

Одне зрозуміло: взаємодія між DeFi та традиційними фінансами вже перевищила просте "імітування". Сьогодні сектор, зберігаючи свою "відкриту основу", інтегрує корпоративні принципи управління, такі як "управління скарбницею", "розподіл капіталу" та "обережність у балансі".

Викуп токенів — це концентрований прояв цієї інтеграції — він поєднує ринкову динаміку з економічною логікою, спонукаючи DeFi-протоколи трансформуватися у "самофінансовані, орієнтовані на дохід організації": відповідальні перед спільнотою, з "ефективністю виконання", а не "ідеологією" як мірилом.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Ethereum-кит накопичує ETH на $1,3 мільярда, підживлюючи надії на відновлення до $4 тисяч

Друге за величиною накопичення Bitcoin-кита не змогло підштовхнути BTC вище $106K

Сінгапур випробує токенізовані векселі з розрахунками у CBDC

Монетарне управління Сінгапуру планує провести випробування з випуску токенізованих MAS bills для первинних дилерів з розрахунками у CBDC. Додаткові деталі будуть оприлюднені наступного року. Керівник MAS Чіа Дер Джіун заявив, що токенізація вийшла за межі експериментів і зараз використовується у реальних застосуваннях.

Monad обирає Anchorage Digital як кастодіана перед запуском токена MON

Quick Take Monad запустить свою довгоочікувану Layer 1 блокчейн і нативний токен 24 листопада о 9:00 за східноамериканським часом.