Keyrock + Glassnode: Bitcoin та Ethereum як конкуруючі засоби збереження вартості

У партнерстві з Keyrock ми досліджуємо, як Bitcoin та Ethereum демонструють риси засобу збереження вартості, аналізуючи їхню структуру пропозиції та профілі використання через аналітику Glassnode на блокчейні.

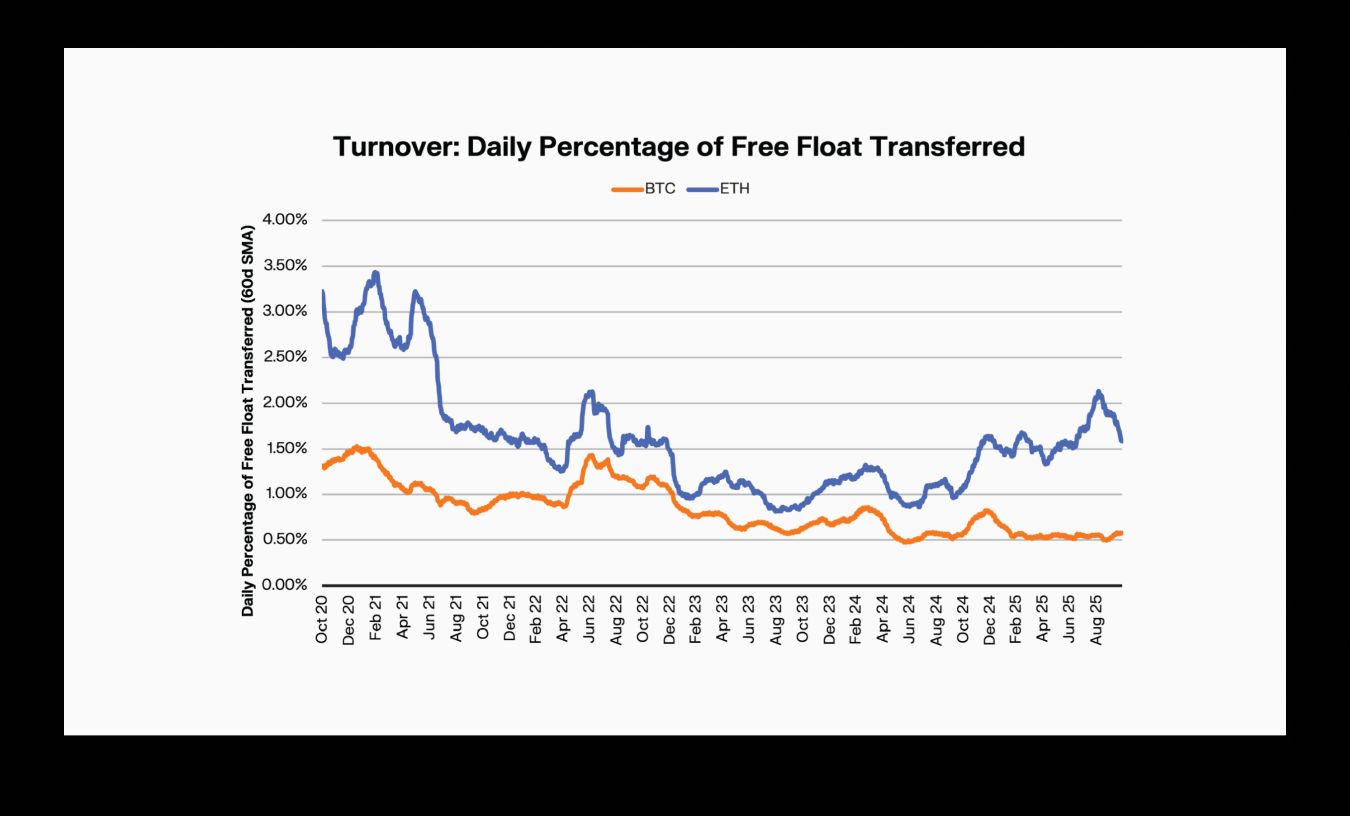

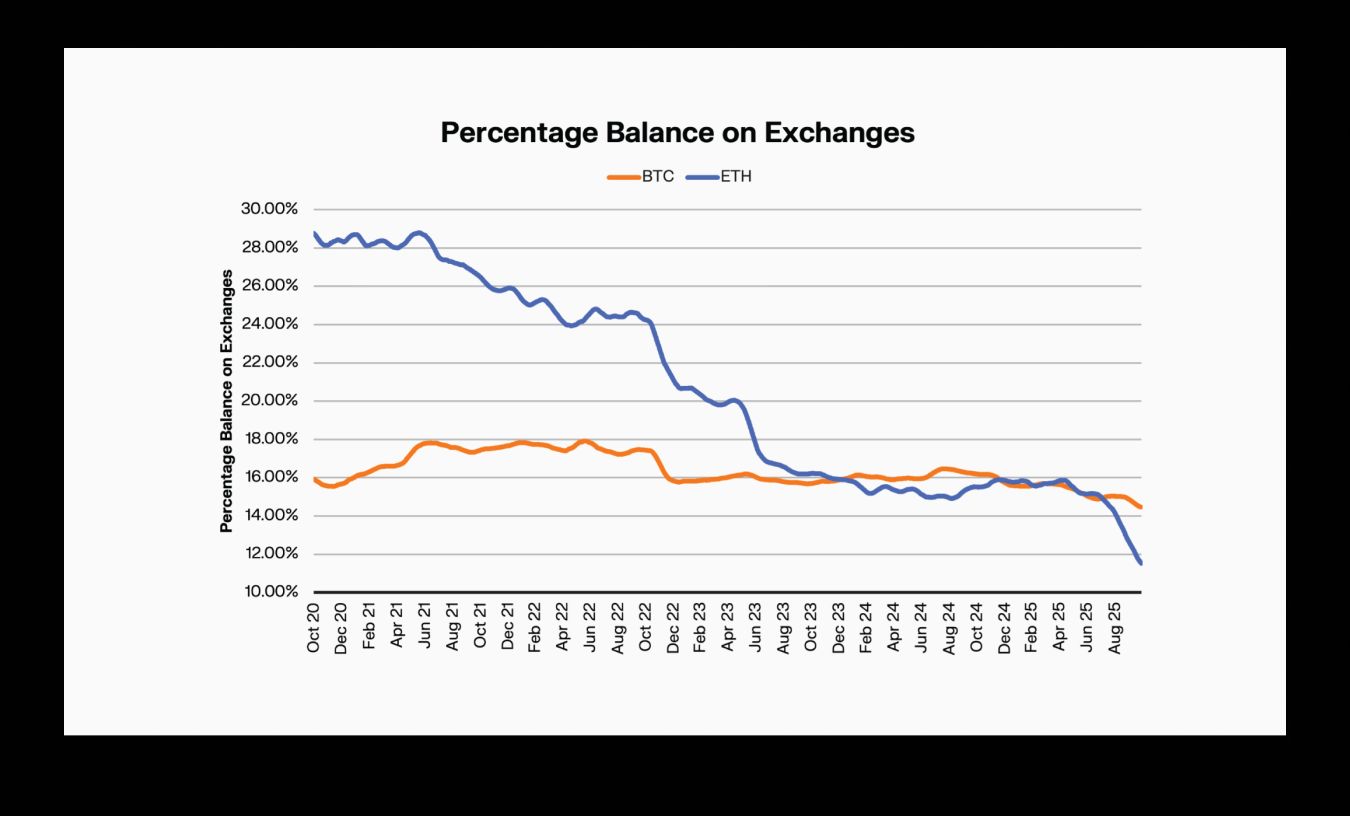

Bitcoin залишається одним із основних активів із найнижчою швидкістю обігу: понад 61% пропозиції не рухалося більше року. Ethereum, навпаки, обертає пропозицію приблизно вдвічі швидше, ніж Bitcoin, що відображає більш активну капітальну базу. Водночас баланси на біржах для обох активів продовжують скорочуватися, поступаючись місцем зростанню частки ETF та інституційного зберігання.

У нашому останньому спільному аналізі з Keyrock ми розкриваємо ці зміни, досліджуючи, як сьогодні використовуються BTC та ETH — і що це означає для їхніх ролей у цифровій економіці активів. Спираючись на дані з блокчейну, звіт оцінює, де кожен актив знаходиться на континуумі від Store-of-Value до Utility, демонструючи домінуючий профіль Bitcoin як активу для заощаджень і гібридну позицію Ethereum як резервного капіталу та робочого забезпечення в DeFi.

Основні моменти зі звіту:

- Diamond hands у Bitcoin залишаються сильними: Понад 61% пропозиції не рухалося більше року, а щоденний обіг становить лише 0,61%, що підкреслює роль Bitcoin як домінуючого активу для збереження вартості на ринку.

- Ethereum демонструє як утилітарну, так і накопичувальну поведінку: 1 з 4 ETH заблоковано у нативному стейкінгу та ETF. Проте обіг відбувається приблизно вдвічі швидше, ніж у BTC, що відображає подвійну природу ETH як накопичуваного, але продуктивного активу.

- Рівень "сплячки" між Bitcoin та Ethereum розходиться: Довгострокові власники ETH мобілізують свої старі монети у 3 рази швидше, ніж довгострокові власники BTC, що вказує на поведінку, орієнтовану на утилітарність.

- Ethereum живить екосистему DeFi: Близько 16% пропозиції ETH зараз використовується у ліквідному стейкінгу та забезпечених структурах, підкреслюючи подвійну роль Ethereum як резервного активу та робочого забезпечення, що лежить в основі DeFi.

- Біржові баланси зменшуються на тлі розширення інституційних обгорток: Кількість BTC на біржах знизилася приблизно на 1,5%, а ETH — майже на 18%, оскільки активи переміщуються до ETF та DAT.

Контекст: Поведінкова структура та визначення

Традиційна економіка визначає Store-of-Value (SoV) як актив, що зберігає купівельну спроможність з часом і може бути збережений та вилучений без значної втрати вартості. Щоб оцінити BTC та ETH через призму "від збереження вартості до утилітарності", ми застосовуємо поведінкову структуру, використовуючи основні метрики Glassnode та дані з блокчейну:

- Сплячка – як довго монети утримуються, оцінюється через Average Coin Dormancy та HODL waves.

- Оборот – як часто монети рухаються, або відсоток циркулюючої чи вільної пропозиції, що змінює адреси щодня.

- Пропозиція на біржах – частка циркулюючої пропозиції, що зберігається на адресах централізованих бірж, оцінюється за допомогою метрик Glassnode щодо біржових балансів з урахуванням сутностей.

- Анкорований флоат – пропозиція, що утримується у повільно мобілізованих обгортках (стейкінг, інституційне зберігання, ETF).

- Продуктивний флоат – пропозиція, що використовується як забезпечення, у кредитних протоколах, пулах ліквідності або рестейкінгових структурах.

Активи демонструють риси збереження вартості, коли вони мають: високу сплячку, низький оборот, низьку готовність до бірж, вищий анкорований флоат і обмежений продуктивний флоат.

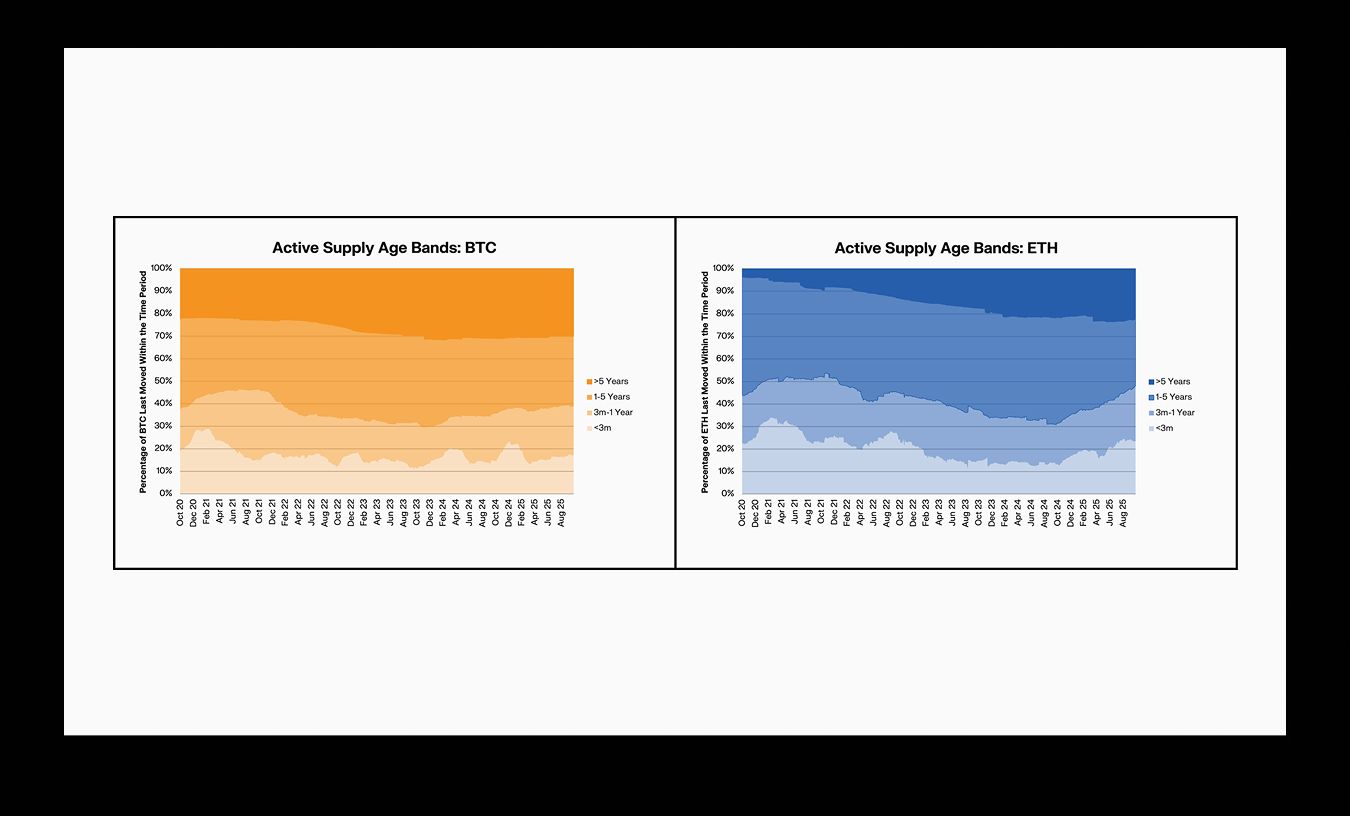

Сплячка: Моделі Bitcoin та Ethereum розходяться

Пропозиція Bitcoin продовжує старіти, тоді як пропозиція Ethereum продовжує мобілізуватися. Частка пропозиції Bitcoin, що не рухалася ≥1 рік, стабільна біля 61%, що свідчить про стійке довгострокове утримання. Середня сплячка монет BTC подвоїлася за останні п’ять років, незважаючи на тимчасові сплески, викликані окремими рухами старих гаманців.

Частка Ethereum, що не рухалася ≥1 рік, знизилася більш помітно — з ~56% до ~52% — а середня сплячка різко зросла до кінця 2025 року. Це свідчить про те, що старі ETH активуються частіше, що відповідає ротаціям стейкінгу, змінам забезпечення та арбітражній активності.

Ethereum: Продуктивна форма забезпечення

Динаміка пропозиції Ethereum розповідає іншу історію. Довгострокові власники мобілізують старі монети утричі швидше, ніж власники Bitcoin, що відображено у змінах вікових груп і зростанні сплячки.

ETH поєднує якореподібне збереження вартості (через нативний стейкінг та ETF) із продуктивним використанням у DeFi. Значна частка ETH бере участь у забезпечених кредитах, перпетуалах, рестейкінгу, LST/LRT-структурах і пулах ліквідності — роблячи його як резервним активом, так і операційним капіталом ончейн-економіки.

Баланси на біржах знижуються на тлі розширення інституційних обгорток

І BTC, і ETH продовжують переміщувати пропозицію з централізованих бірж до інституційних обгорток і довгострокового зберігання. Біржові баланси BTC знизилися приблизно на 1,5%, тоді як частка ETH на біржах різко впала — з ~29% до ~11,3%.

Це скорочення супроводжується зростанням спотових ETF та DAT. Bitcoin ETF зараз утримують ~6,7% пропозиції, а структури DAT — ~3,6%. Для ETH ETF утримують ~5,2%, а DAT — ~4,9%. Це переміщує пропозицію з високоліквідних майданчиків у структури з повільнішою мобілізацією, звужуючи ефективний флоат. Для Bitcoin це підтримує його профіль активу для заощаджень із низьким обігом. Для Ethereum це доповнює його роль продуктивного забезпечення.

Наслідки для інституційних алокаторів

Для інституцій, які шукають актив із низькою швидкістю обігу та збереженням капіталу, Bitcoin залишається поведінково оптимальним. Для тих, хто прагне резервного експозиції та участі в екосистемі, Ethereum пропонує диференційований профіль. Інституції, які моделюють ризик ліквідності, також повинні враховувати структурну міграцію пропозиції, що наразі відбувається.

Явне розходження моделей використання свідчить про те, що портфельні структури повинні розглядати Bitcoin та Ethereum як окремі кошики експозиції, а не як взаємозамінний "крипто"-ризик. Один — резервного класу, інший — гібридного зростання.

🔗 Завантажте свою копію звіту

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

mXRP, дохідний токенізований продукт XRP, розширюється на BNB Chain через Lista DAO

mXRP, дохідний токенізований продукт XRP, випущений Midas, розширюється на BNB Chain через Lista DAO. Це розширення надає власникам XRP доступ до DeFi на BNB Chain, дозволяючи їм отримувати додатковий дохід понад базову стратегію mXRP.

Polymarket укладає ексклюзивне партнерство з UFC, охоплюючи 700 мільйонів фанатів

TKO Group Holdings уклала партнерство з Polymarket для впровадження криптовалютних прогнозів на подіях UFC та Zuffa Boxing, із інтеграцією у трансляції та активаціями на майданчиках.

DYDX схвалює масовий викуп у розмірі 75% за рахунок комісій протоколу

Громада управління DYDX схвалила перенаправлення 75% доходів протоколу на викуп токенів, починаючи з 13 листопада 2025 року, що утричі перевищує попереднє виділення для вирішення проблеми зі слабкістю ціни.