Після падіння ціни акцій на 80%, чи існує неправильна оцінка вартості BitMine?

На тлі одночасного тиску на три основні шляхи купівель і спаду в екосистемі стейкінгу, наступний етап цінової підтримки Ethereum стикається зі структурним випробуванням. BitMine досі купує, але вже майже самотужки; якщо навіть BitMine, останній стовп, не зможе продовжити покупки, ринок втратить не просто одну акцію чи хвилю капіталу, а, можливо, і саму основу віри в наратив Ethereum.

Автор: Zhou, ChainCatcher

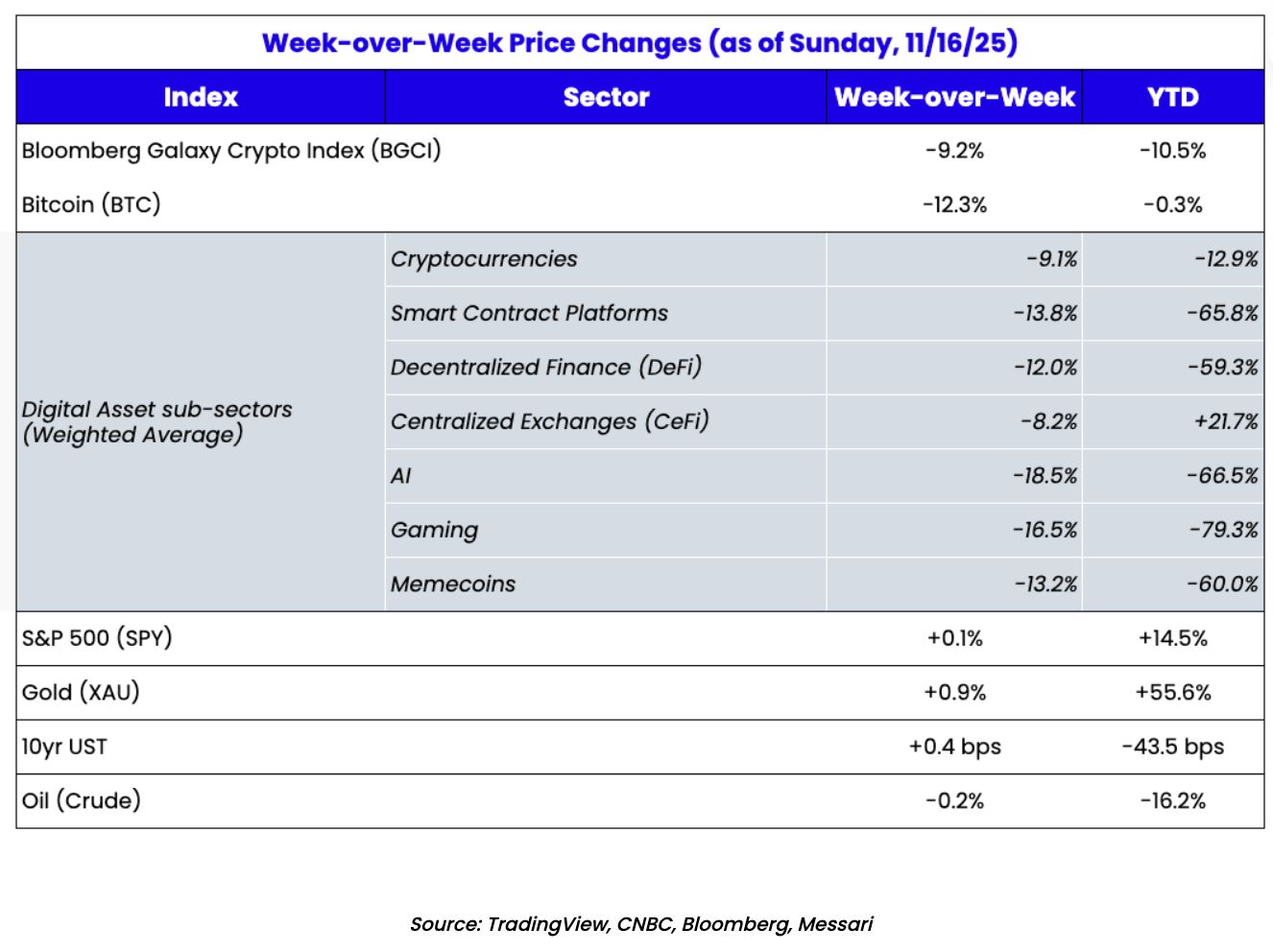

Крипторинок залишається у стані затяжної стагнації, з листопада ціна Ethereum впала майже на 40% від піку, а ETF продовжують фіксувати чистий відтік. У цій хвилі системного спаду найбільша Ethereum-скарбниця BitMine опинилася в центрі уваги: Founders Fund Пітера Тіля скоротив свою частку BMNR наполовину, водночас ARK Invest Кеті Вуд і JPMorgan, навпаки, наростили позиції.

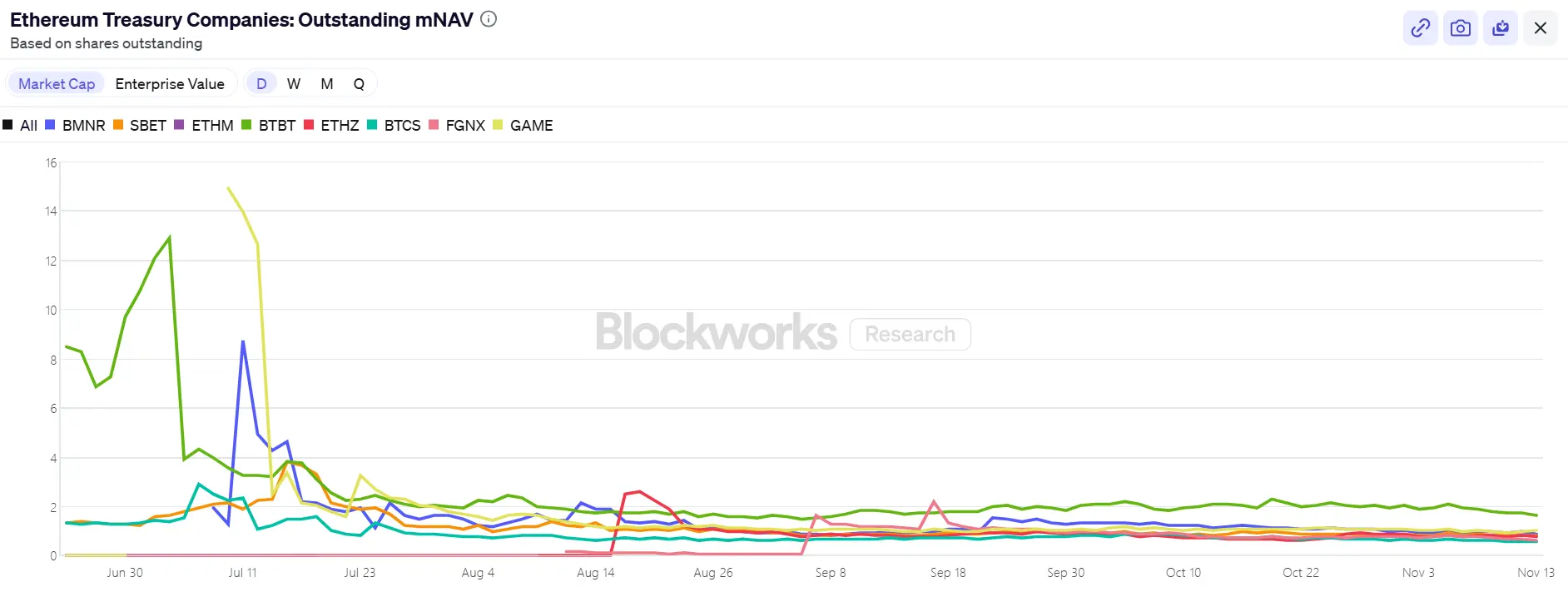

Розбіжності у стратегіях капіталу вивели на перший план питання про BitMine та її “5% алхімію”: 3,56 мільйона ETH, 3 мільярди доларів нереалізованих збитків, mNAV впав до 0,8. Як одна з останніх фортець купівлі Ethereum, скільки ще BitMine зможе купувати? Чи існує цінова невідповідність? Після сповільнення DAT-флайвілля, хто підтримає ETH?

1. 5% алхімія BitMine: скільки ще протримається капітал?

BitMine, друга за величиною криптовалютна скарбниця після MicroStrategy, планувала придбати токени, еквівалентні 5% від загального обігу Ethereum. 17 листопада BitMine оголосила, що її позиція в Ethereum досягла 3,56 мільйона монет, що становить майже 3% від обігу, і вже перевищила половину довгострокової цілі у 6 мільйонів. Крім того, компанія наразі володіє близько 11,8 мільярдами доларів у криптоактивах та готівці, включаючи 192 біткоїни, 607 мільйонів доларів незаставленої готівки та 13,7 мільйона акцій Eightco Holdings.

З моменту запуску масштабної програми накопичення у липні BitMine стала центром уваги ринку. Тоді ціна акцій компанії зростала синхронно з ціною Ethereum, а історія “підняття капіталізації через криптовалюту” стала новим зразком для інвесторів у криптосфері.

Однак із похолоданням ринку та скороченням ліквідності настрої змінилися. Падіння ціни Ethereum зробило агресивну стратегію купівлі BitMine ще ризикованішою: за середньою ціною купівлі 4009 доларів, нереалізований збиток BitMine вже наближається до 3 мільярдів доларів. Хоча голова ради директорів Tom Lee неодноразово публічно заявляв про бичачий настрій щодо Ethereum і намір продовжувати купувати на низах, інвесторів тепер більше цікавить не “скільки ще куплять”, а “скільки ще протримаються”.

Наразі готівкові резерви BitMine становлять близько 607 мільйонів доларів, а основні джерела фінансування — дві.

По-перше, це прибуток від криптоактивів. BitMine отримує короткостроковий грошовий потік завдяки іммерсивному майнінгу біткоїнів і консалтинговим послугам, а також інвестує в стейкінг Ethereum для довгострокового доходу. Компанія заявляє, що її ETH приносять близько 400 мільйонів доларів чистого прибутку.

По-друге, це фінансування на вторинному ринку. Компанія запустила програму продажу акцій ATM, яка дозволяє продавати нові акції у будь-який час без фіксованої ціни чи обсягу для залучення готівки. На сьогодні вже випущено акцій на сотні мільйонів доларів, залучено кошти багатьох інституцій, серед яких ARK, JPMorgan, Fidelity та інші. Tom Lee зазначає: коли інституції масово купують BMNR, ці кошти спрямовуються на купівлю ETH.

Завдяки подвійній стратегії накопичення ETH і створення доходу BitMine намагається переосмислити логіку корпоративного капіталу, але зміни ринкового середовища підривають стабільність цієї моделі.

Щодо ціни акцій, BitMine (BMNR) відчуває тиск: від піку в липні акції впали приблизно на 80%, поточна капіталізація — близько 9,2 мільярда доларів, що нижче вартості її ETH-портфеля у 10,6 мільярда доларів (за ціною ETH 3000 доларів), mNAV впав до 0,86. Такий дисконт відображає занепокоєння ринку щодо нереалізованих збитків компанії та стійкості її фінансів.

2. Остання соломинка для ціни ETH: три видимі джерела купівлі розходяться, стейкінг слабшає

На макрорівні Федеральна резервна система США подає сигнали жорсткої політики, ймовірність зниження ставки у грудні зменшується, крипторинок загалом слабкий, а схильність до ризику суттєво знизилася.

Наразі ETH опустився до 3000 доларів, що більш ніж на третину нижче піку у 4900 доларів у серпні. Ця корекція знову актуалізувала ключове питання: якщо раніше ціну підтримували скарбничі компанії та інституційні інвестори, то хто підтримає ринок після відходу великих покупців?

Серед видимих ринкових сил три основні джерела купівлі — ETF, скарбничі компанії та ончейн-капітал — демонструють різноспрямовану динаміку.

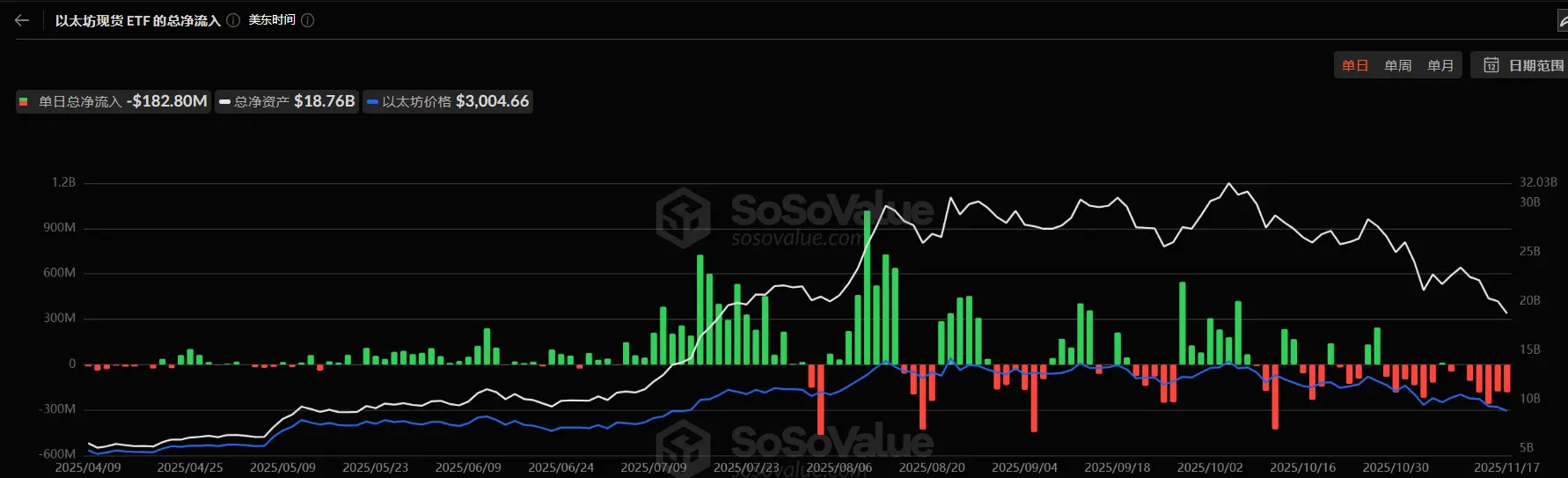

По-перше, приплив коштів у пов’язані з Ethereum ETF суттєво сповільнився. Зараз ETF володіють близько 6,3586 мільйона ETH, що становить 5,25% від загального обігу. За даними SoSoValue, станом на середину листопада чисті активи спотових ETF Ethereum становили близько 18,76 мільярда доларів, а чистий відтік за місяць значно перевищив приплив, досягнувши 180 мільйонів доларів за день. Порівняно з періодом стабільного припливу у липні-серпні, крива капіталу перейшла від плавного зростання до коливального спаду.

Це зниження не лише послаблює потенціал великих покупців, а й свідчить про те, що ринкова довіра ще не відновилася після обвалу. Інвестори ETF зазвичай представляють середньо- та довгостроковий капітал, а їхній вихід означає, що попит з боку традиційних фінансових каналів на Ethereum сповільнюється. Коли ETF перестають бути рушієм зростання, вони можуть навіть посилити волатильність у короткостроковій перспективі.

По-друге, компанії-скарбниці цифрових активів (DAT) також демонструють розбіжності. Наразі їхній сукупний резерв Ethereum становить 6,2393 мільйона ETH (5,15% від обігу). Темпи нарощування позицій суттєво сповільнилися останніми місяцями, і BitMine майже єдина, хто продовжує масово купувати. За минулий тиждень BitMine додала ще 67 021 ETH, дотримуючись стратегії купівлі на спадах; SharpLink після купівлі 19 300 ETH 18 жовтня більше не купувала, її середня ціна — 3609 доларів, і вона також у збитку.

Для порівняння, деякі малі та середні скарбничі компанії змушені скорочувати позиції: ETHZilla наприкінці жовтня продала близько 40 000 ETH для викупу акцій, намагаючись зменшити дисконт і стабілізувати ціну акцій.

Ця диференціація означає, що галузь скарбниць переходить від загального розширення до структурної перебудови. Лідери ринку завдяки капіталу та впевненості можуть продовжувати купувати, а малі компанії стикаються з обмеженнями ліквідності та борговим тиском. Ринкова естафета переходить від широкого попиту до “самотніх героїв” із капітальною перевагою.

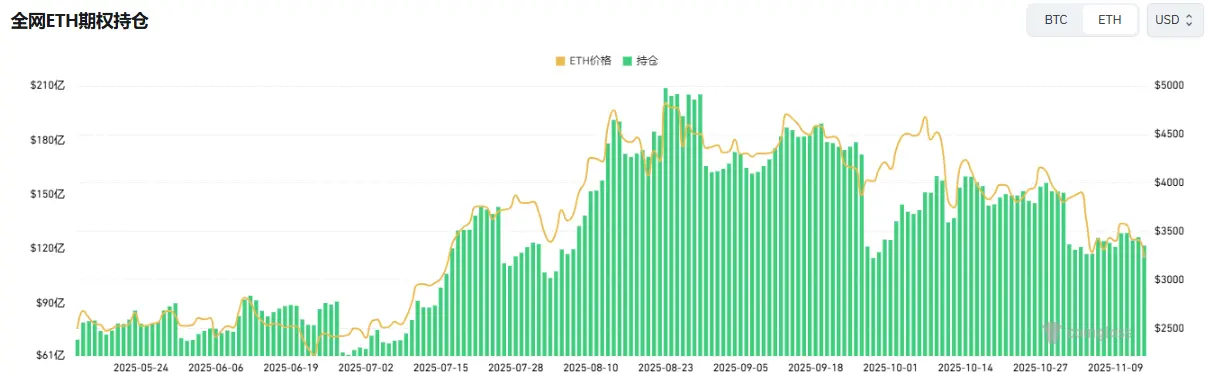

На ончейн-рівні короткострокові гравці — це переважно кити та високочастотні адреси, але вони не забезпечують цінової підтримки. Останнім часом відомий трейдер Machi Big Brother, який тримав довгі позиції по ETH, був неодноразово ліквідований, що підірвало довіру трейдерів. За даними Coinglass, відкритий інтерес по ETH-контрактах з моменту піку в серпні майже скоротився вдвічі, а кредитне плече швидко знижується, що свідчить про охолодження ліквідності та спекулятивної активності.

Крім того, нещодавно були активовані адреси Ethereum ICO, які спали понад 10 років, і почалися перекази. Згідно з Glassnode, довгострокові власники (адреси з утриманням понад 155 днів) зараз щодня продають близько 45 000 ETH, що еквівалентно 140 мільйонам доларів. Це найвищий рівень продажів з 2021 року, що свідчить про ослаблення бичачих настроїв.

Співзасновник BitMEX Arthur Hayes нещодавно заявив, що навіть якщо доларова ліквідність скорочувалася з 9 квітня, приплив у ETF і купівлі DAT дозволяли біткоїну зростати, але ця ситуація вже завершилася. Базисна прибутковість недостатня, щоб інституційні інвестори продовжували купувати ETF, а більшість DAT торгуються з дисконтом до mNAV, тому інвестори уникають цих похідних цінних паперів.

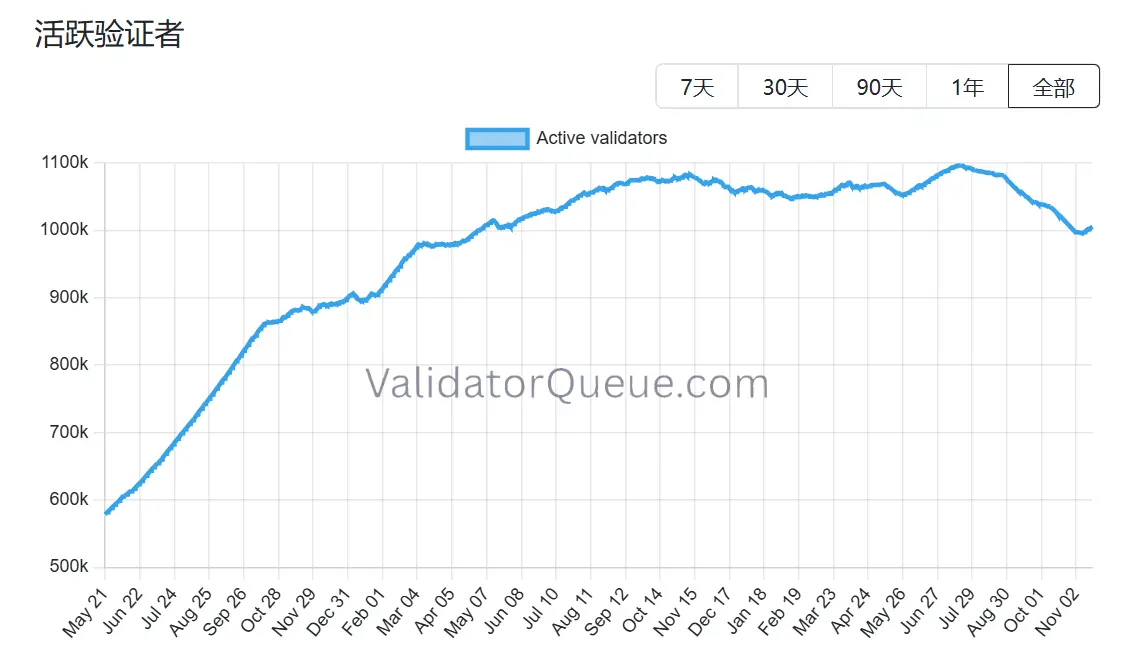

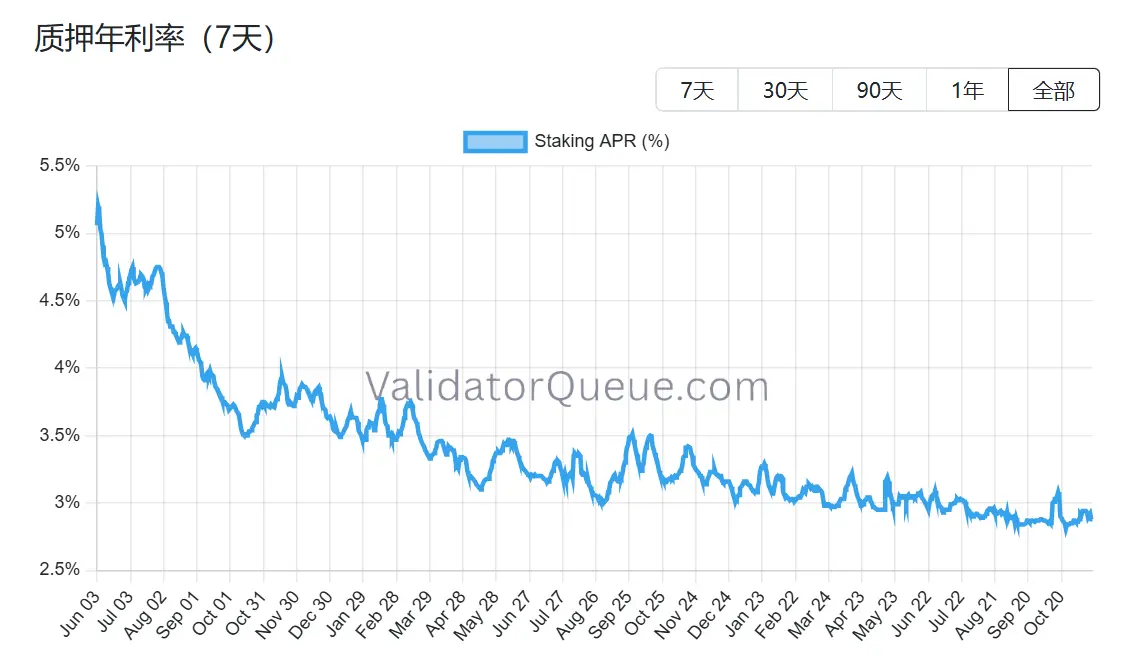

З Ethereum ситуація аналогічна, а його стейкінг-екосистема також демонструє ознаки спаду. За даними Beaconchain, кількість активних валідаторів Ethereum з липня знизилася приблизно на 10% і досягла мінімуму з квітня 2024 року. Це найбільше падіння з моменту переходу мережі з Proof-of-Work (PoW) на Proof-of-Stake (PoS) у вересні 2022 року.

Причини спаду — дві:

Причини спаду — дві:

По-перше, цьогорічне зростання Ethereum призвело до рекордного виходу валідаторів, які масово скасовують стейкінг для фіксації прибутку.

По-друге, зниження прибутковості стейкінгу та зростання вартості позик зробили леверидж-стейкінг нерентабельним. Поточна річна прибутковість стейкінгу Ethereum — близько 2,9% APR, що значно нижче історичного максимуму 8,6% у травні 2023 року.

На тлі одночасного тиску на три основні канали купівлі та спаду стейкінг-екосистеми наступний етап підтримки ціни Ethereum стикається зі структурним випробуванням. BitMine хоч і продовжує купувати, але вже майже самотня; якщо навіть ця остання опора не зможе купувати, ринок втратить не лише одну акцію чи хвилю капіталу, а й саму основу віри в наратив Ethereum.

3. Чи існує цінова невідповідність у BitMine?

Після обговорення фінансового ланцюга та відтоку покупців постає фундаментальніше питання: чи справді історія BitMine завершена? Поточна ринкова оцінка явно не враховує її структурні відмінності.

Порівняно з MicroStrategy, BitMine від початку обрала зовсім іншу стратегію. MicroStrategy значною мірою покладається на конвертовані облігації та привілейовані акції для залучення коштів на вторинному ринку, несе щорічні процентні витрати у сотні мільйонів доларів, а її прибутковість залежить від одностороннього зростання біткоїна; BitMine хоч і розмиває акціонерний капітал через випуск нових акцій, майже не має процентних зобов’язань, а її ETH щороку приносять близько 400-500 мільйонів доларів від стейкінгу — цей грошовий потік досить стабільний і менш залежний від цінових коливань, ніж боргові витрати Strategy.

Ще важливіше, що цей дохід — не межа. Як один із найбільших інституційних власників ETH у світі, BitMine може використовувати staked ETH для restaking (додатково заробляючи 1-2%), розгортати вузли інфраструктури, фіксувати дохід через yield tokenization (наприклад, близько 3,5% гарантованого доходу), а також випускати інституційні структурні продукти на ETH — усе це недоступно для BTC-портфеля MicroStrategy.

Однак наразі капіталізація BitMine (BMNR) на NYSE на 13% нижча за вартість її ETH-портфеля. У межах усього сектору DAT це не найглибший дисконт, але він суттєво нижчий за історичний середній рівень для подібних активів. Ведмежі настрої перебільшують ефект нереалізованих збитків, частково приховуючи цінність доходу та екосистемних опцій.

Останні дії інституцій, схоже, також відображають це відхилення. 6 листопада ARK Invest докупила 215 000 акцій (8,06 мільйона доларів); JPMorgan на кінець третього кварталу володіла 1,97 мільйонами акцій. Це не сліпий “ловець дна”, а ставка на довгострокове зростання екосистеми ETH. Як тільки ціна Ethereum стабілізується чи помірно відновиться, відносна стабільність доходу може зробити шлях відновлення mNAV у BitMine крутішим, ніж у чисто левериджованих скарбничих компаній.

Чи існує цінова невідповідність — відповідь вже на поверхні, залишилося лише дочекатися, коли ринок буде готовий платити за дефіцит. Поточний дисконт — це і ризик, і точка розбіжності. Як сказав Tom Lee, біль — тимчасовий, він не змінить суперцикл ETH. І, ймовірно, не змінить ключову роль BitMine у цьому циклі.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Якщо HYPE і PUMP були б акціями, то обидві були б недооцінені.

Якби це були акції, їхня ціна була б щонайменше в 10 разів вищою, а можливо, й більше.

Аналіз цін на криптовалюти 11-19: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL, INTERNET COMPUTER: ICP, OPTIMISM: OP

Чи може американець спробувати використовувати майнінгову ферму для обігріву свого дому, і чи це спрацює?

Підприємці намагаються перетворити тепло, що генерується під час майнінгу криптовалют, на цінний продукт.

Чому, незважаючи на багаторічні очікування та постійне втілення позитивних новин, ціна криптовалюти продовжує падати?

Чому твоя улюблена альткоїн постійно занурюється все глибше, навіть якщо основна думка вже не вважає криптоіндустрію шахрайством?