Автори: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Переклад: Luffy, Foresight News

TL;TR

-

Bitcoin впав нижче діапазону собівартості короткострокових власників (STH), нещодавні покупці зазнають значного тиску; діапазон 95 000 - 97 000 доларів тепер є ключовим рівнем опору, і його відновлення стане початковим сигналом відновлення ринкової структури.

-

Попит на спот залишається слабким, відтік коштів із американських спотових ETF посилюється, нові покупки з боку традиційних фінансових інвесторів відсутні.

-

Спекулятивне кредитне плече продовжує зменшуватися, обсяг відкритих позицій на ф'ючерсах знижується, фінансова ставка досягає циклічного мінімуму.

-

Ринок опціонів значно переоцінює ризики, зростає імпліцитна волатильність по всіх термінах, трейдери платять високу премію за хеджування ризику зниження.

-

Потоки капіталу домінують у бік пут-опціонів, попит на ключові страйки (наприклад, 90 000 доларів) сильний, що підсилює оборонну позицію; трейдери більше схильні активно хеджувати ризики, ніж збільшувати експозицію на зростання.

-

Індекс волатильності цифрових активів (DVOL) повернувся до місячного максимуму, що відображає повну переоцінку ризиків за показниками волатильності, скосу та потоків капіталу, і вказує на ймовірність збереження високої короткострокової волатильності.

Bitcoin пробив попередній діапазон консолідації, короткочасно досягнувши 89 000 доларів, встановивши новий локальний мінімум, а річне зростання перейшло у від’ємну зону. Це глибоке коригування продовжує помірно ведмежий тренд, який ми відзначали минулого тижня, і викликає питання щодо того, коли знову з’явиться структурна підтримка ринку. У цій статті ми оцінюємо реакцію ринку на це падіння за допомогою ончейн-моделей ціноутворення та даних про реалізовані збитки короткострокових власників; далі аналізуємо ринок опціонів, потоки ETF та ф'ючерсні позиції, щоб дослідити зміну настроїв спекулянтів на тлі подальшого ослаблення ринку.

Ончейн-інсайти

Пробиття нижньої межі діапазону

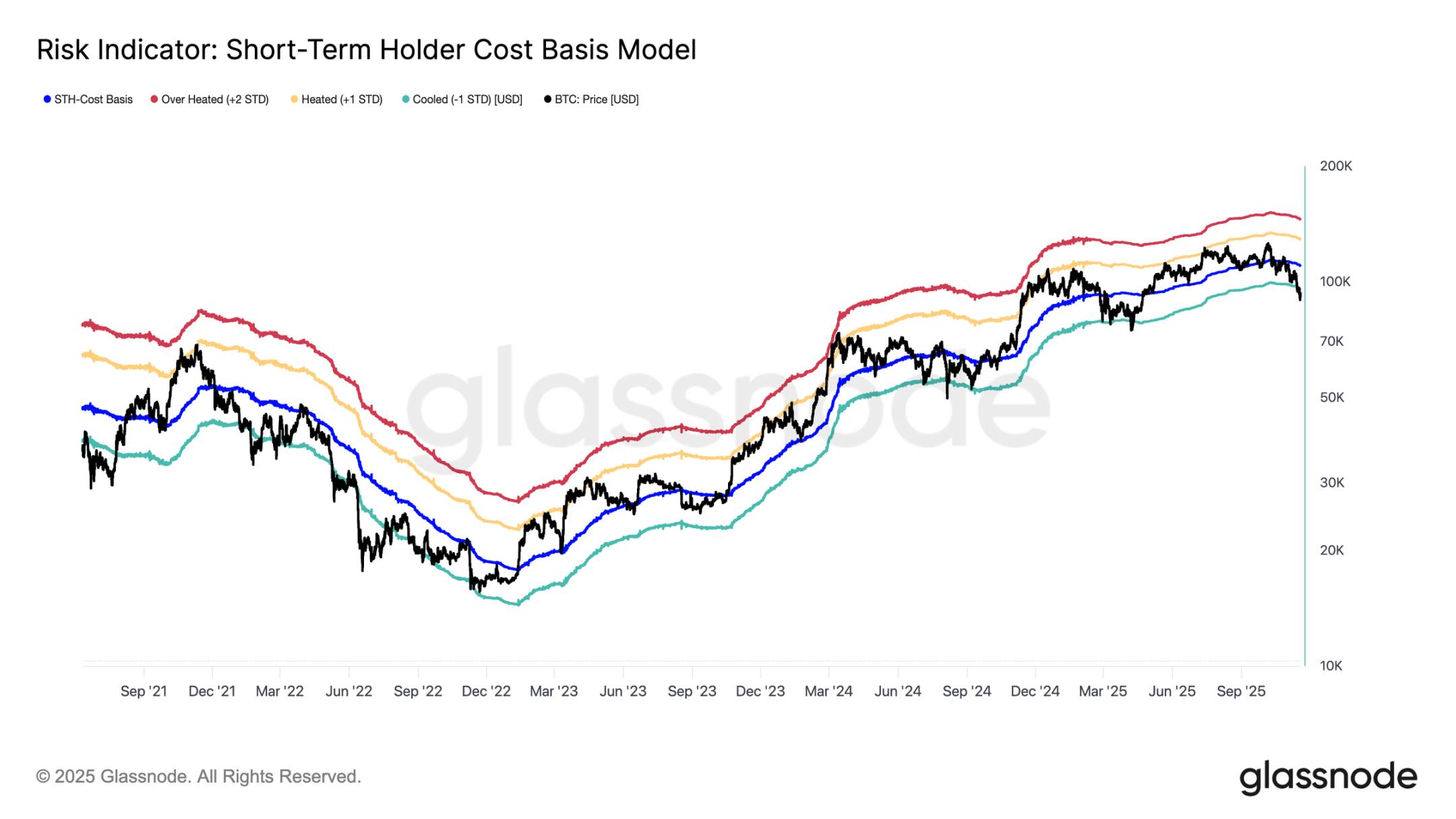

Bitcoin пробив нижню межу "підвішеного діапазону" минулого тижня на рівні 97 000 доларів, що сигналізує про ризик глибшого коригування. Ціна потім різко впала до 89 000 доларів, встановивши новий локальний мінімум нижче собівартості короткострокових власників (приблизно 109 500 доларів) і мінус одне стандартне відхилення (приблизно 95 400 доларів).

Це пробиття означає, що майже всі нещодавні інвестори перебувають у збитку. Така ситуація в минулому призводила до панічних розпродажів і ослаблення ринкової динаміки, що потребує часу для відновлення. У короткостроковій перспективі діапазон 95 000 - 97 000 доларів стане локальним опором, і його відновлення буде початковим сигналом відновлення ринкової структури.

Пік панічних розпродажів

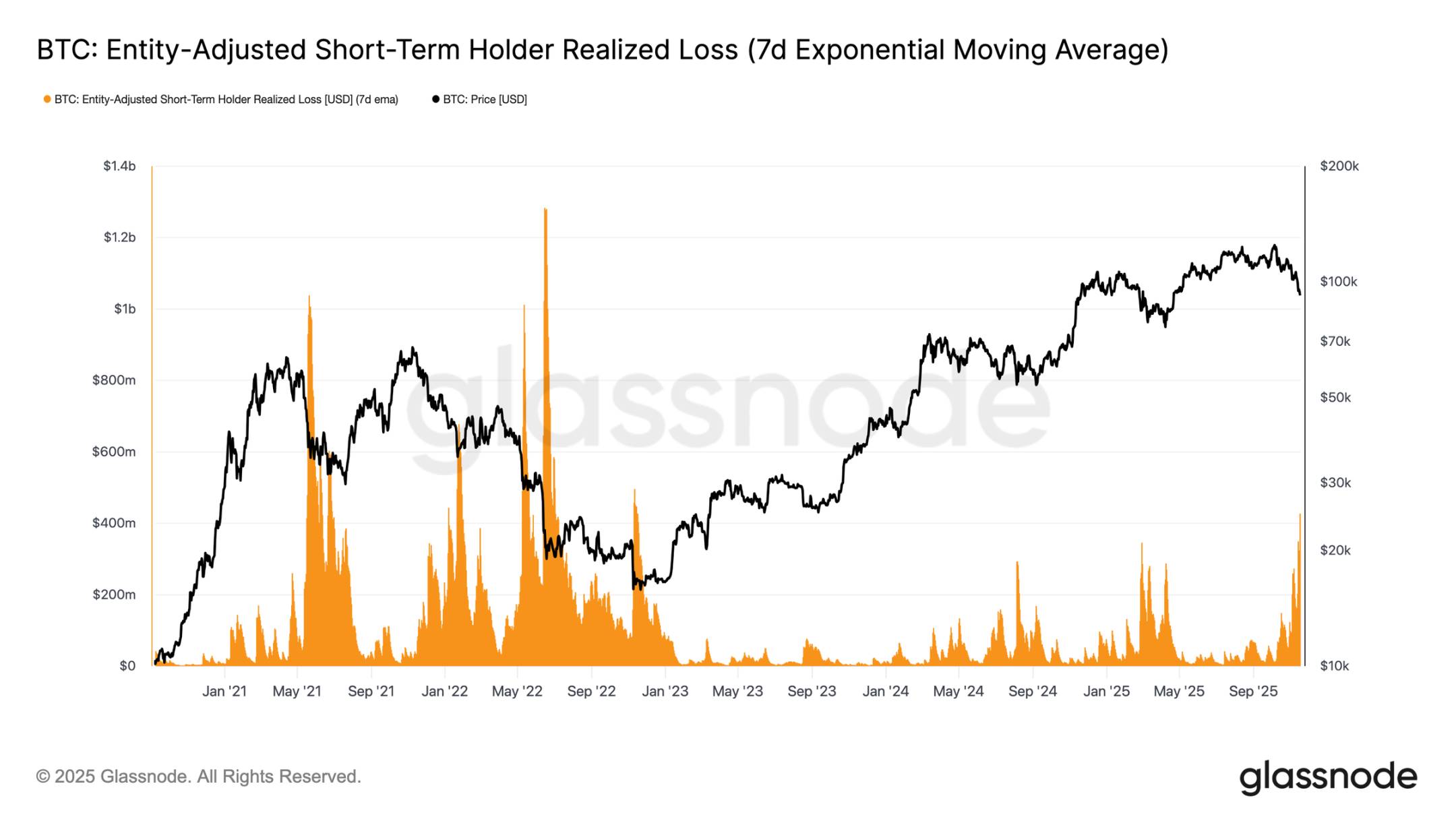

З точки зору поведінки інвесторів, це падіння стало третім випадком з початку 2024 року, коли ціна пробила нижню межу собівартості короткострокових власників. Але цього разу рівень паніки серед основних покупців значно вищий: 7-денна середня реалізованих збитків короткострокових власників зросла до 523 мільйонів доларів на день — це найвищий рівень з моменту краху FTX.

Такий масштаб реалізованих збитків підкреслює важку верхню структуру, сформовану в діапазоні 106 000 - 118 000 доларів, де щільність монет значно перевищує піки попередніх циклів. Це означає, що або потрібен сильніший попит для поглинання тиску продавців, або ринок має пройти довший і глибший етап накопичення, щоб відновити рівновагу.

Тестування активного попиту

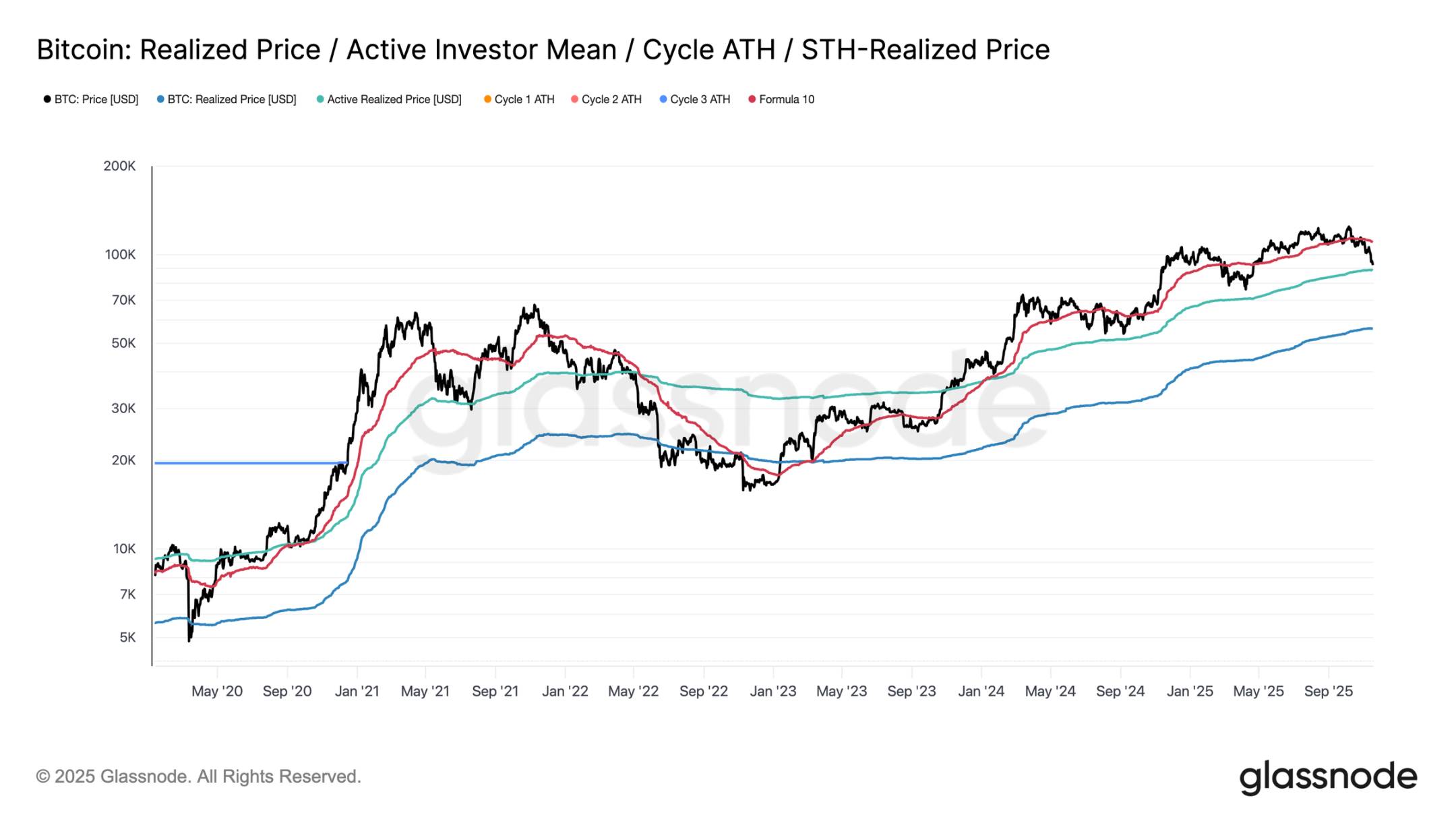

З точки зору моделей оцінки, ринок зараз входить у невідомі області, а спекулятивний інтерес у помірно ведмежій фазі значно зростає. Перший основний захисний діапазон знаходиться поблизу реалізованої ціни активних інвесторів (приблизно 88 600 доларів). Торгівля Bitcoin поблизу цієї ціни відповідає собівартості неактивних власників, які активно торгували останніми місяцями, що робить цей рівень потенційним середньостроковим торговим діапазоном.

Однак, якщо ціна рішуче проб’є цей рівень, це буде перший випадок у цьому циклі, коли ціна опуститься нижче собівартості активних інвесторів, що стане чітким сигналом домінування ведмежої динаміки.

Різні типи корекцій

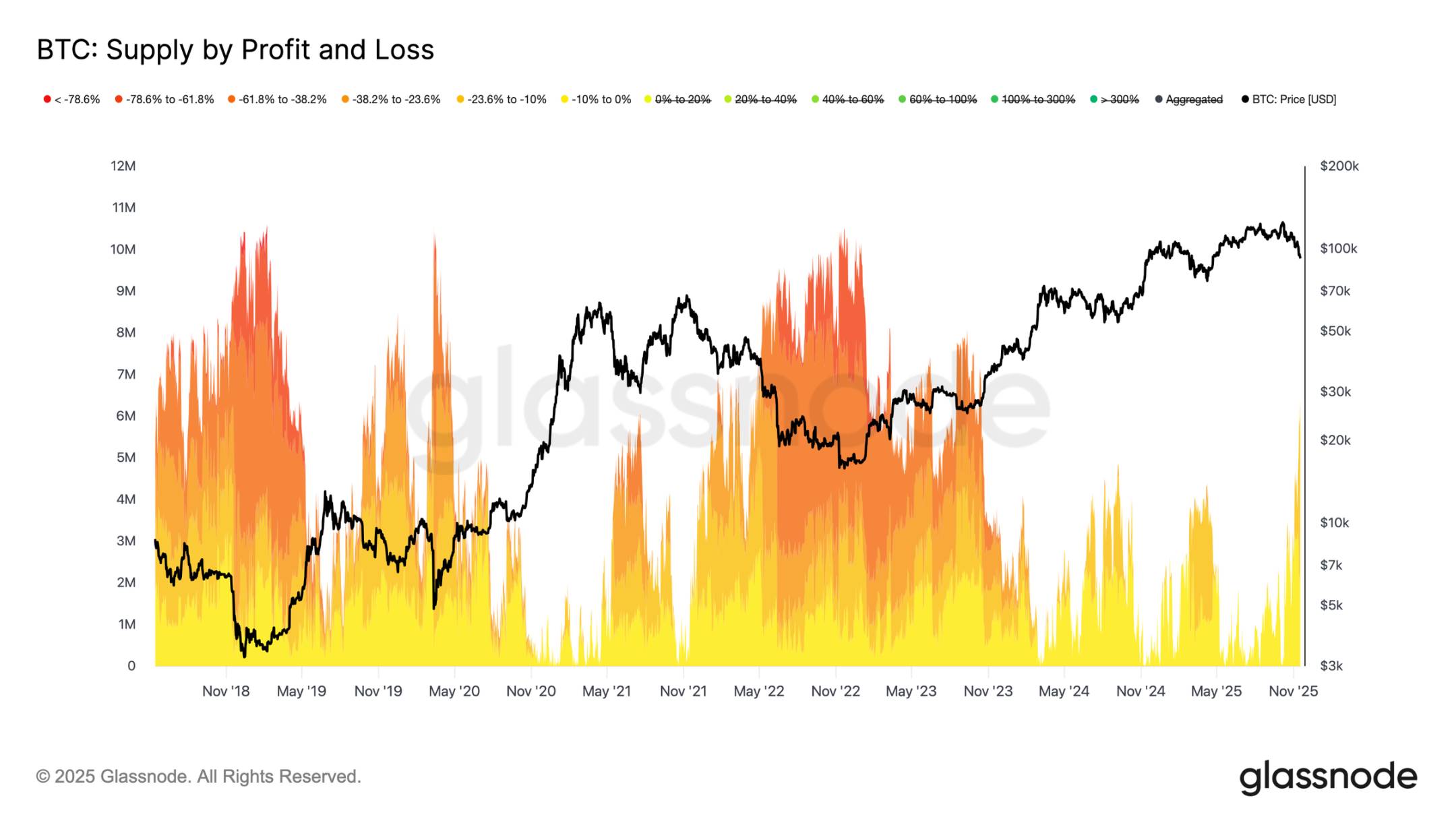

Попри пробиття основної нижньої межі собівартості короткострокових власників, масштаб і інтенсивність збитків інвесторів все ще далекі від екстремальних рівнів ведмежого ринку 2022-2023 років. На графіку нижче відстежуються всі Bitcoin, які зараз перебувають у збитку, згруповані за нереалізованою глибиною корекції: приблизно 6,3 мільйона Bitcoin наразі у плаваючому збитку, більшість із яких мають збитки в межах 10%-23,6%.

Цей розподіл дуже схожий на короткостроковий діапазонний ринок першого кварталу 2022 року, а не на фазу глибокої капітуляції. Саме тому діапазон між реалізованою ціною активних інвесторів (88 600 доларів) і реальною ринковою вартістю (82 000 доларів) може стати ключовою межею між помірно ведмежою фазою та повноцінною ведмежою структурою 2022-2023 років.

Оффчейн-інсайти

Недостатній попит на ETF

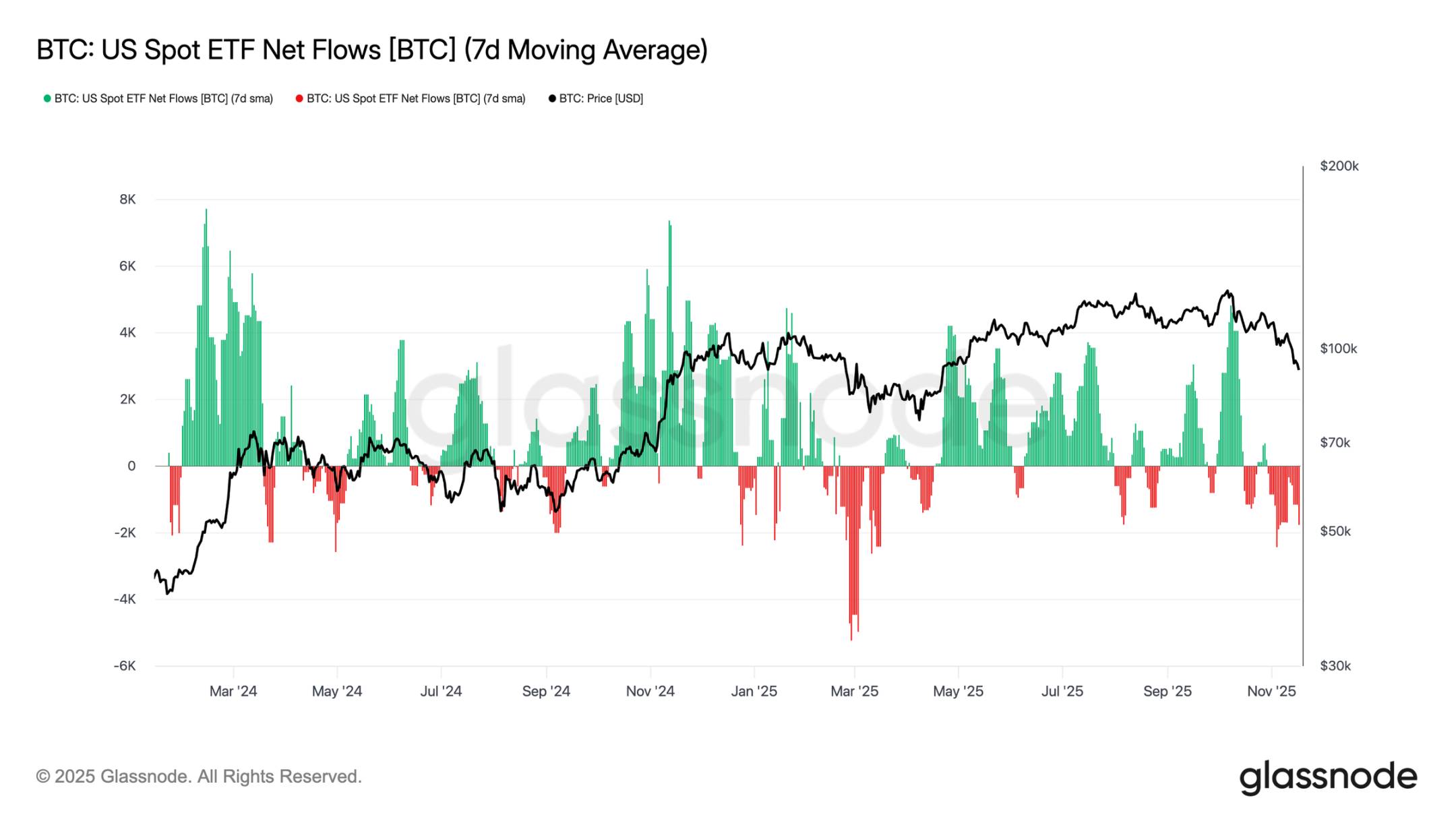

Притік коштів у американські спотові ETF продовжує чітко відображати недостатній попит — 7-денна середня залишається негативною протягом останніх тижнів. Постійний відтік коштів свідчить про небажання традиційних фінансових інвесторів збільшувати експозицію під час поточного коригування, що різко контрастує з сильним припливом коштів, який підтримував попереднє зростання ринку. Поточна слабкість означає, що бажання самостійно формувати портфель значно знизилося, а одна з найбільших груп маржинальних покупців не проявляє активності, що ще більше підсилює загальне обмеження попиту.

Відсутність постійного притоку коштів свідчить про те, що ключова опора попиту ще не активізувалася, через що ринок наразі позбавлений основного джерела попиту.

Відсутність ознак відновлення апетиту до ризику

Обсяг відкритих позицій на ф'ючерсах у цьому циклі продовжує знижуватися разом із ціною, що відображає постійне скорочення спекулятивної активності. Трейдери не збільшують експозицію під час ослаблення ринку, а систематично знижують ризики, через що розмір позицій на деривативному ринку значно менший, ніж у попередніх фазах корекції. Відсутність нового кредитного плеча підкреслює обережну позицію учасників ринку, що відповідає загальній тенденції зниження попиту серед усіх груп ризик-апетиту.

Постійне скорочення ф'ючерсних позицій свідчить про небажання ринку розміщувати кошти, підтверджуючи відсутність впевненості, що лежить в основі поточного цінового руху.

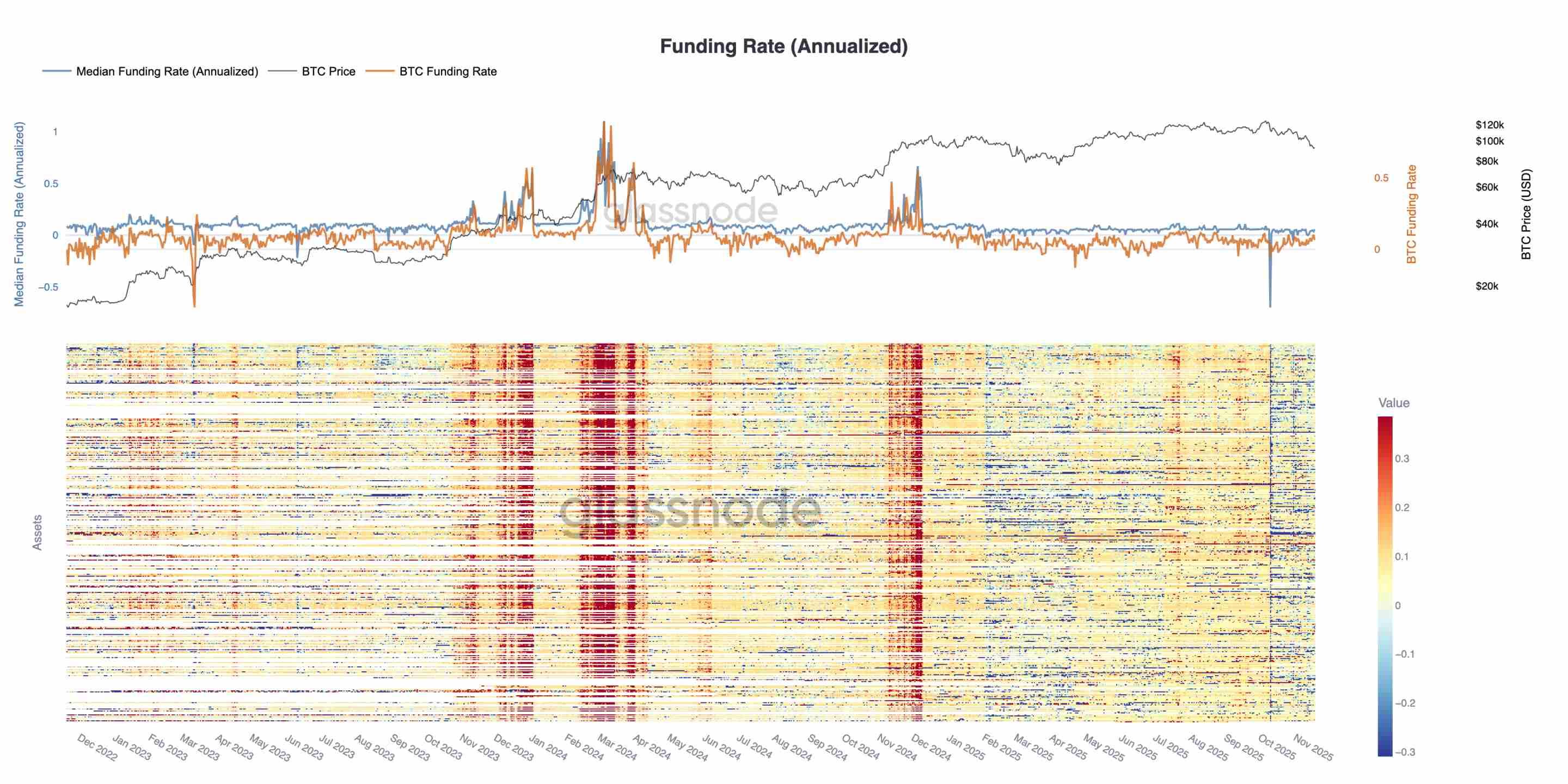

Фінансова ставка досягає циклічного мінімуму

Зі зниженням обсягу відкритих позицій на ф'ючерсах ринок деривативів чітко сигналізує про скорочення спекулятивних позицій. Трейдери під час ослаблення ринку обирають зниження ризиків, а не збільшення експозиції, що призводить до значно нижчого рівня кредитного плеча у відкритих позиціях порівняно з попередніми фазами корекції.

Ця динаміка також відображається на ринку фінансових ставок: фінансова ставка для топ-500 активів чітко перейшла у нейтральний або негативний діапазон. У порівнянні з позитивною премією на початку року, ця зміна підкреслює повне охолодження попиту на довгі кредитні позиції та перехід ринку до більш оборонних позицій.

Зниження обсягу відкритих позицій разом із негативною фінансовою ставкою свідчать про те, що спекулятивне кредитне плече систематично витісняється з ринку, посилюючи захисні настрої.

Значне зростання імпліцитної волатильності

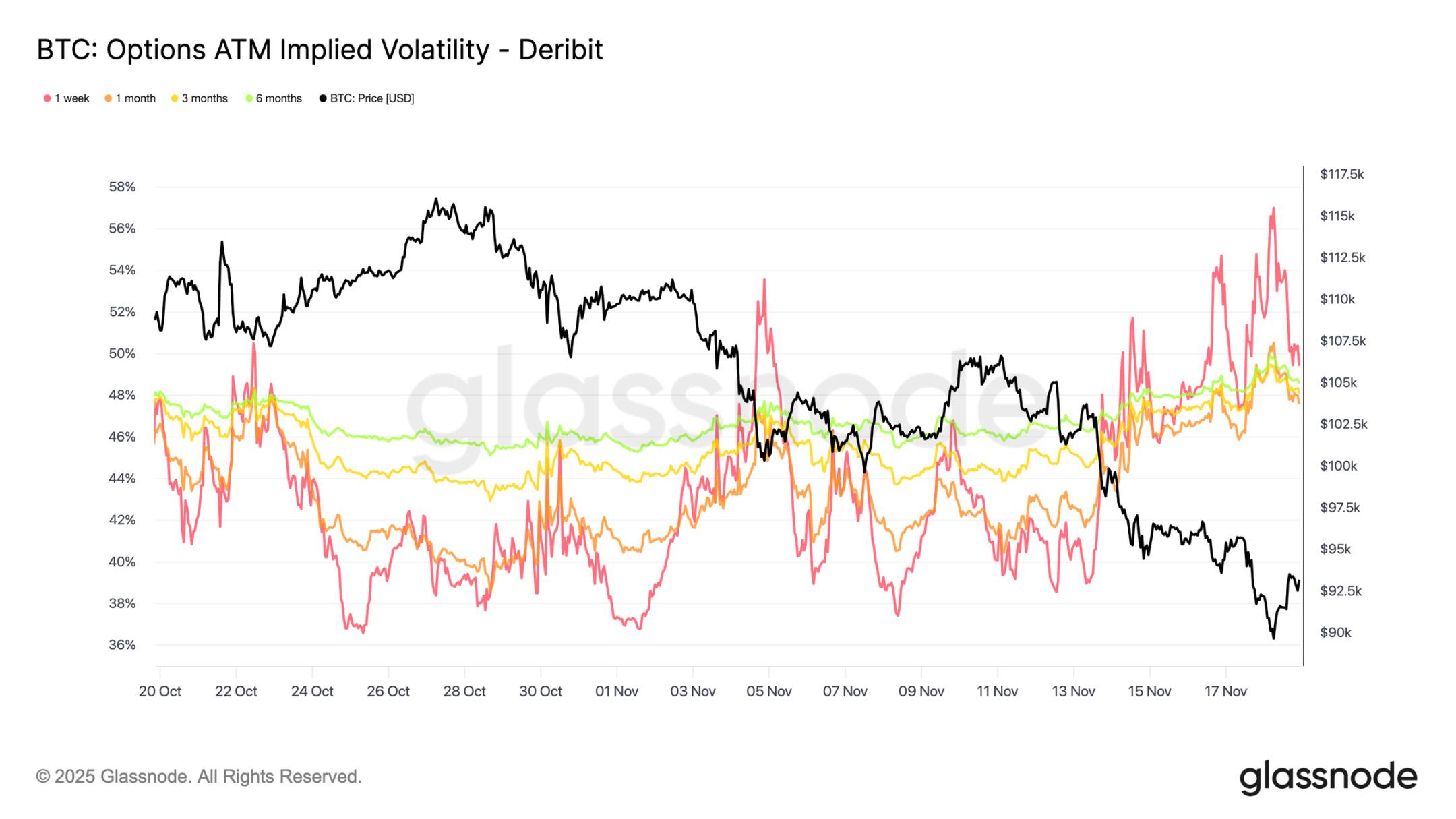

Ринок опціонів зазвичай першим переоцінює ризики. Після короткочасного падіння Bitcoin нижче 90 000 доларів ринок опціонів швидко відреагував: імпліцитна волатильність по всіх термінах різко зросла, а короткострокові контракти відреагували найсильніше. Графік показує чітке зростання короткострокової волатильності, а вся крива волатильності була повністю переоцінена.

Це зростання зумовлене двома основними факторами: по-перше, трейдери посилили попит на захист від більш глибокої корекції; по-друге, трейдери, які продавали Gamma, відреагували. Багатьом трейдерам довелося викупити продані опціони та перекотити позиції вгору, що механічно підняло короткострокову імпліцитну волатильність.

Поточна імпліцитна волатильність вже наближається до рівнів, зафіксованих під час ліквідацій 10 жовтня, що демонструє швидкість переоцінки короткострокових ризиків трейдерами.

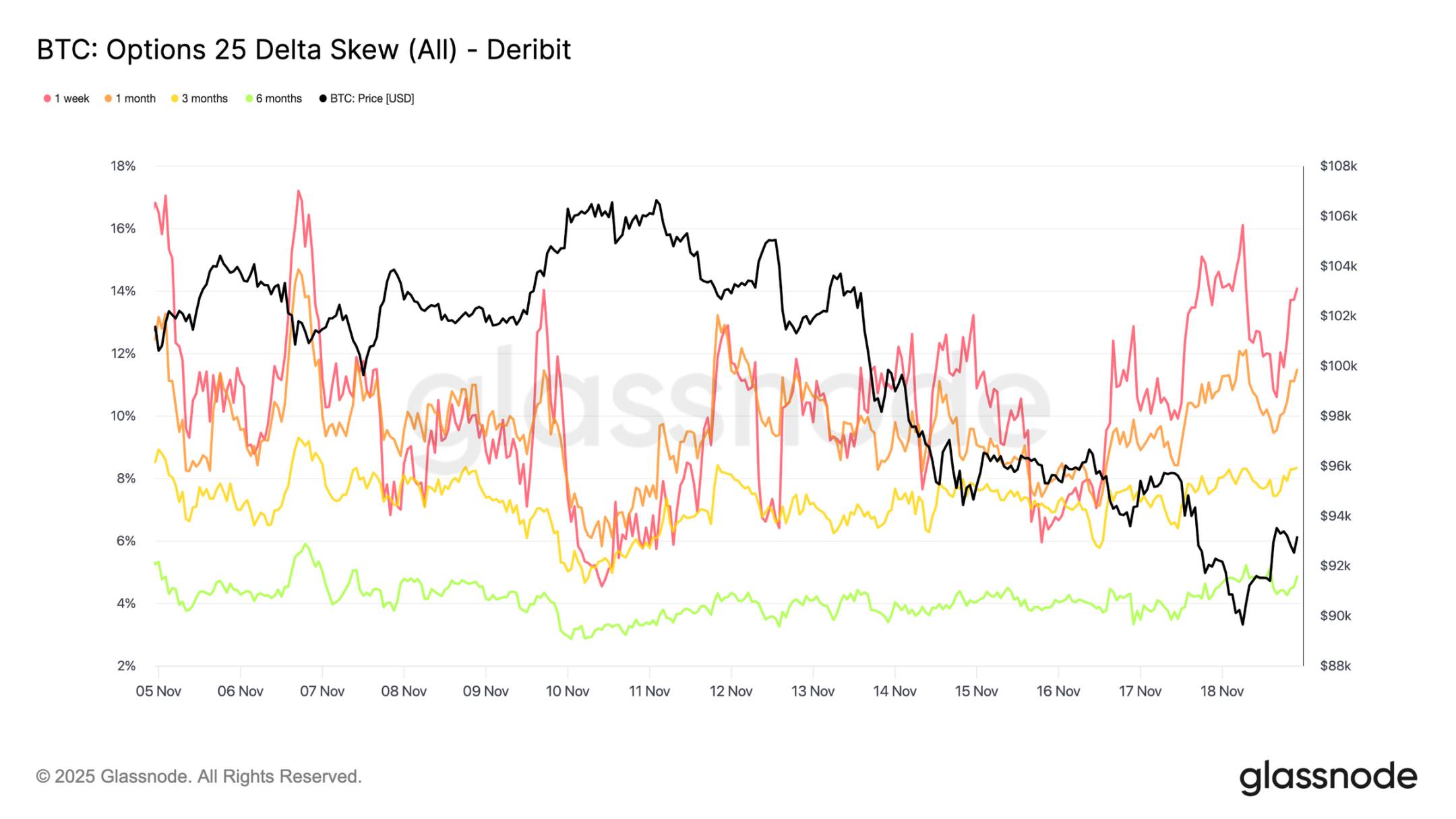

Скос підтверджує панічні настрої

Переходячи від імпліцитної волатильності до показників скосу, ринок опціонів передає той самий сигнал: 25 delta скос по всіх термінах залишається негативним, а скос на один тиждень наближається до екстремально ведмежих рівнів (примітка: скос вимірює різницю в імпліцитній волатильності між опціонами з різними страйками, що дозволяє кількісно оцінити ринкові настрої та апетит до ризику. 25 Delta скос — це показник нахилу волатильності на ринку опціонів, який зазвичай розраховується як різниця між імпліцитною волатильністю 25 Delta пут- і кол-опціонів). Премія на тижневі пут-опціони становить близько 14%, що свідчить про готовність трейдерів платити більше за захист від зниження незалежно від ціни споту.

Така поведінка може стати самореалізуючимся пророцтвом: коли трейдери купують ці пут-опціони, маркетмейкери часто опиняються у дельта-шорт позиції. Для хеджування цієї експозиції маркетмейкери продають ф'ючерси або безстрокові контракти, що створює тиск на ринок і може посилити падіння, якого трейдери намагаються уникнути.

Довгостроковий скос також ведмежий, але менш виражений: шестимісячний скос трохи нижчий за 5%, що свідчить про те, що основні побоювання ринку зосереджені на короткостроковій перспективі, а не на всьому часовому горизонті.

Високий попит на захист від зниження

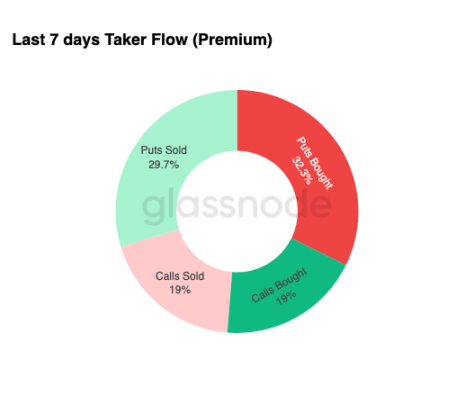

Переходячи від скосу до фактичної торгової активності, потоки капіталу за останні сім днів підкреслюють ту ж картину. Трейдери купували значно більше премій по пут-опціонах, ніж по кол-опціонах. Це відповідає хеджувальній поведінці й відображає переважання бажання захиститися від подальшого падіння, а не робити ставку на зростання.

Активність по кол-опціонах обмежена, що свідчить про небажання трейдерів збільшувати суттєву експозицію до кінця року. Як обсяги купівлі, так і продажу кол-опціонів залишаються низькими порівняно з потоками по пут-опціонах, що підтримує думку про "оборонні, а не спекулятивні позиції".

Загалом, така комбінація потоків капіталу свідчить, що ринок готується до зростання волатильності й віддає перевагу захисту, а не розширенню експозиції.

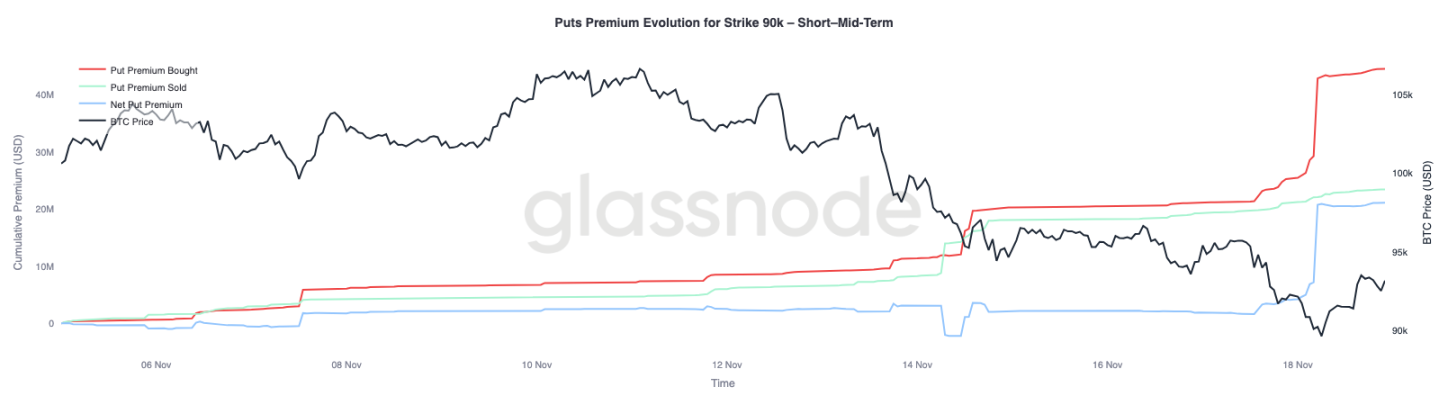

Премія на опціони зі страйком 90 000 доларів

Зосереджуючись на даних про потоки капіталу, премія на пут-опціони зі страйком 90 000 доларів показує, що зі зниженням ціни попит на захист різко зростає. За останні два тижні чиста премія на ці пут-опціони залишалася відносно збалансованою, поки Bitcoin не пробив рівень 93 000 доларів. Як тільки ця підтримка була втрачена, трейдери почали активно підвищувати котирування на ці пут-опціони, що призвело до різкого зростання премії на купівлю опціонів зі страйком 90 000 доларів.

Ця поведінка свідчить про те, що зі зростанням тиску на спот-ринку трейдери готові платити все вищу ціну за захист від зниження. Ця тенденція також узгоджується з раніше спостережуваним зростанням короткострокової імпліцитної волатильності.

Значна переоцінка пут-опціонів зі страйком 90 000 доларів підкреслює, наскільки швидко посилюється хеджувальна активність при пробитті ключових цінових рівнів.

Вразливість ринку ціноутворення

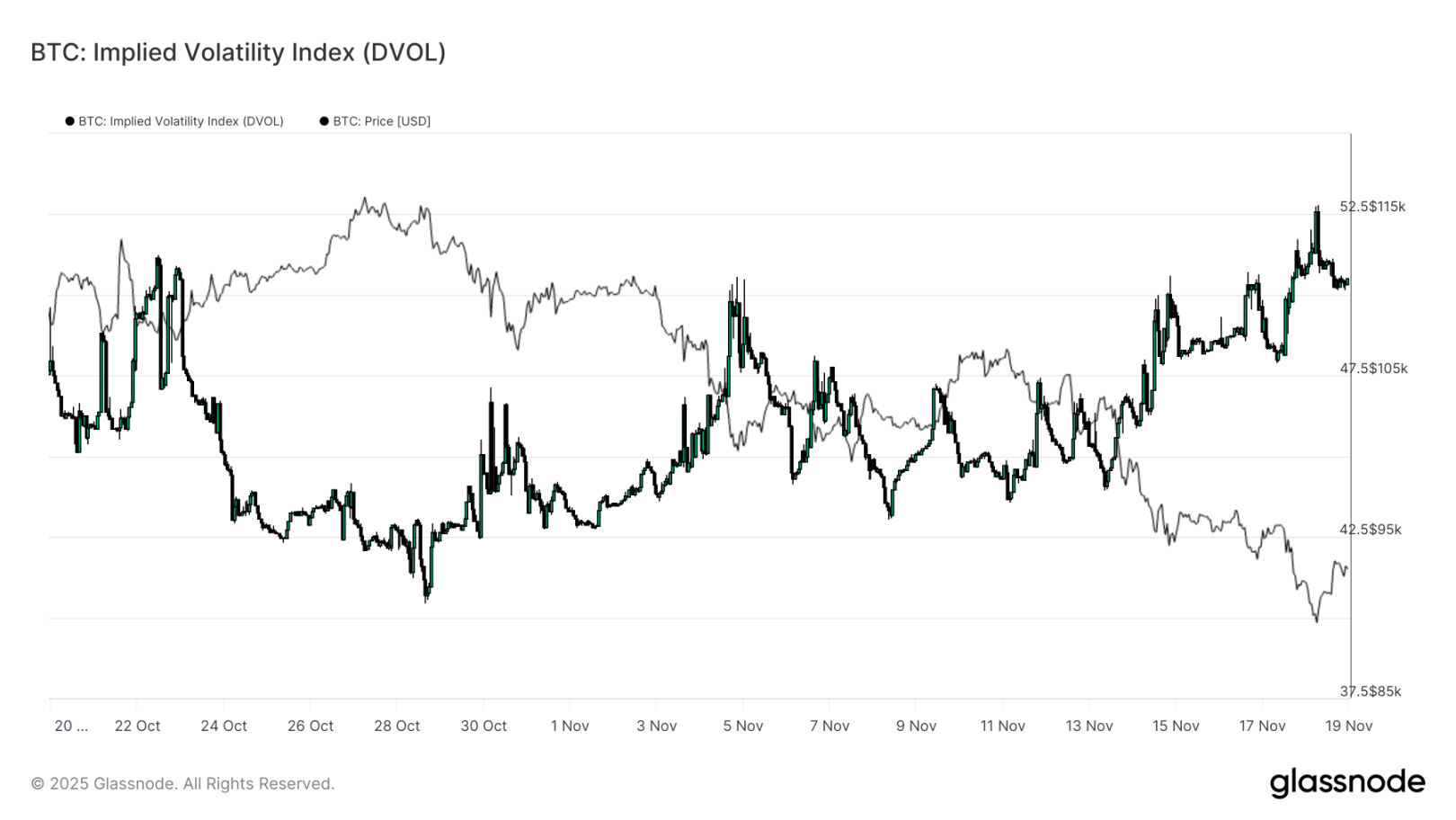

Від окремих страйків до ширших показників волатильності, індекс DVOL демонструє масштаб переоцінки ризиків на ринку: індекс зріс із приблизно 40 три тижні тому до майже 50 — місячного максимуму. DVOL відображає імпліцитну волатильність кошика опціонів із фіксованим терміном, тому його зростання означає, що трейдери очікують більшої майбутньої цінової волатильності.

Ця висхідна тенденція інтегрує всі спостереження з ринку опціонів: зростання імпліцитної волатильності по всіх термінах, негативний скос, нещодавні потоки капіталу з дельта-негативом, відсутність бажання трейдерів збільшувати ризик до кінця року. Усі ці фактори разом малюють картину ринку, що готується до нестабільної цінової динаміки, основними драйверами якої є ризик ліквідацій на безстрокових контрактах, макроекономічна невизначеність і відсутність сильного попиту на спот через ETF.

Наступною подією, яка може змінити цю волатильну картину, стане засідання Федерального комітету з відкритого ринку через три тижні. До цього часу ринок опціонів продовжить надсилати обережні сигнали та чітко віддавати перевагу оборонним позиціям.

Зростання DVOL додатково свідчить про те, що ринок готується до більшої майбутньої волатильності, а трейдери коригують свої позиції відповідно до волатильності.

Висновок

Bitcoin все ще переживає складний ринковий етап, який характеризується ослабленням ринкової структури, згасанням спекулятивного попиту та повним переходом ринку деривативів до оборонних позицій. Попит на спот залишається відсутнім, приплив коштів у ETF негативний, а ф'ючерсний ринок демонструє небажання збільшувати кредитне плече під час ослаблення. Тим часом імпліцитна волатильність, скос і хеджувальні потоки капіталу вказують на зростання короткострокових ризиків зниження, а інвестори платять дедалі вищу премію за захист. Усі ці динаміки разом формують ринкове середовище, що "шукає стабільності". Подальший рух залежатиме від того, чи з'явиться попит поблизу ключових рівнів собівартості, або ж поточна вразливість ринку переросте у глибше коригування чи ведмежий ринок.