Нижче за межу

Bitcoin опустився нижче ключових моделей собівартості, оскільки спотовий попит і потоки ETF послаблюються. Деривативи відображають цю м’якість: відкритий інтерес знижується, фінансування на циклічному мінімумі, а ціни на опціони різко переглядаються на зниження. Зростання implied volatility (IV) і великий попит на пут-опціони свідчать про те, що ринок переходить у захисний режим.

Короткий виклад

- Bitcoin пробився нижче за собівартість короткострокових власників (STH cost basis) та смугу −1 STD, поставивши нещодавніх покупців під тиск; регіон $95K–$97K тепер виступає ключовим рівнем опору, і його повернення стане першим кроком до відновлення ринкової структури.

- Попит на спот залишається слабким: потоки у спотові ETF у США глибоко негативні, і з боку традиційних фінансових інвесторів не з’являється додаткового попиту.

- Спекулятивне кредитне плече продовжує зменшуватися, що відображається у зниженні відкритого інтересу по ф’ючерсах та падінні ставок фінансування до мінімумів циклу серед топ-500 активів.

- Опціонні ринки різко переоцінюють ризик: імпліцитна волатильність зростає по всіх термінах, а ск’ю залишається глибоко негативним, оскільки трейдери платять значні премії за захист від зниження.

- Домінування пут-опціонів і попит на ключових страйках (наприклад, 90K) підсилюють захисний режим позиціонування: трейдери активніше хеджуються, а не відкривають позиції на зростання.

- DVOL повернувся до місячних максимумів, поєднуючи загальне переоцінювання ризику за волатильністю, ск’ю та потоками, і сигналізує про очікування підвищеної волатильності у найближчий час.

Bitcoin пробився нижче попереднього діапазону консолідації, опустившись під $97K і короткочасно торкнувшись $89K, встановивши новий локальний мінімум і вивівши річну динаміку у негативну зону. Це глибше падіння продовжує помірний ведмежий тренд, який ми відзначали минулого тижня, і ставить питання, де може знову з’явитися структурна підтримка. У цьому випуску ми використовуємо ончейн-моделі ціноутворення та фіксацію збитків короткострокових власників, щоб оцінити реакцію ринку на це падіння. Далі ми звертаємося до опціонів, потоків ETF та позиціонування на ф’ючерсах, щоб оцінити, як спекулянти коригують свої настрої на тлі нової хвилі слабкості.

Ончейн-інсайти

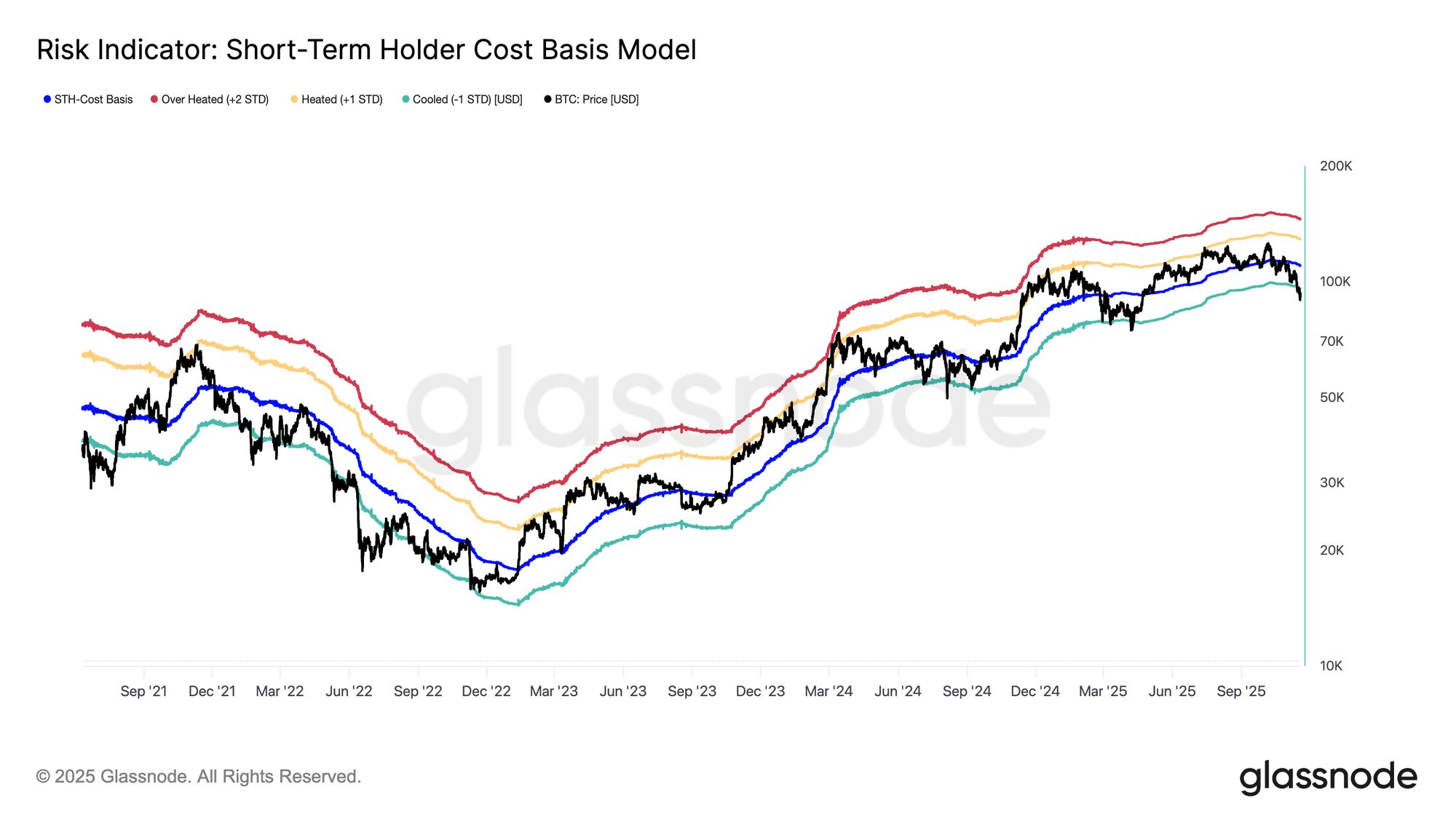

Пробиття нижньої межі

Пробиття нижче $97K, нижньої межі минулотижневого “діапазону невизначеності”, сигналізувало про ризик глибшої корекції. Ціна потім впала до $89K, сформувавши новий локальний мінімум нижче рівня –1 STD (~$95.4K) відносно собівартості короткострокових власників, яка зараз становить близько $109.5K.

Це падіння підтверджує, що збитки тепер домінують майже у всіх нещодавніх когорт інвесторів — структура, яка історично провокувала панічні розпродажі та ослаблення імпульсу, і для відновлення ринку потрібен час. У короткостроковій перспективі цей діапазон $95K–$97K може виступати локальним опором, і його повернення стане раннім сигналом, що ринок рухається до певної рівноваги.

Live Chart

Live Chart Піки панічних розпродажів

Переходячи до поведінки інвесторів, це падіння стало третім випадком з початку 2024 року, коли ціна опустилася нижче нижньої межі моделі собівартості короткострокових власників. Однак інтенсивність паніки серед топ-покупців цього разу помітно вища. 7-денна EMA реалізованих збитків STH зросла до $523M на день — це найвищий рівень з моменту краху FTX.

Такий високий рівень фіксації збитків підкреслює щільнішу верхню структуру, сформовану між $106K–$118K, яка значно щільніша, ніж на попередніх піках циклу. Це означає, що або має з’явитися сильніший попит для поглинання продавців у стресі, або ринку знадобиться довша і глибша фаза накопичення для відновлення рівноваги.

Live Chart

Live Chart Тест активного попиту

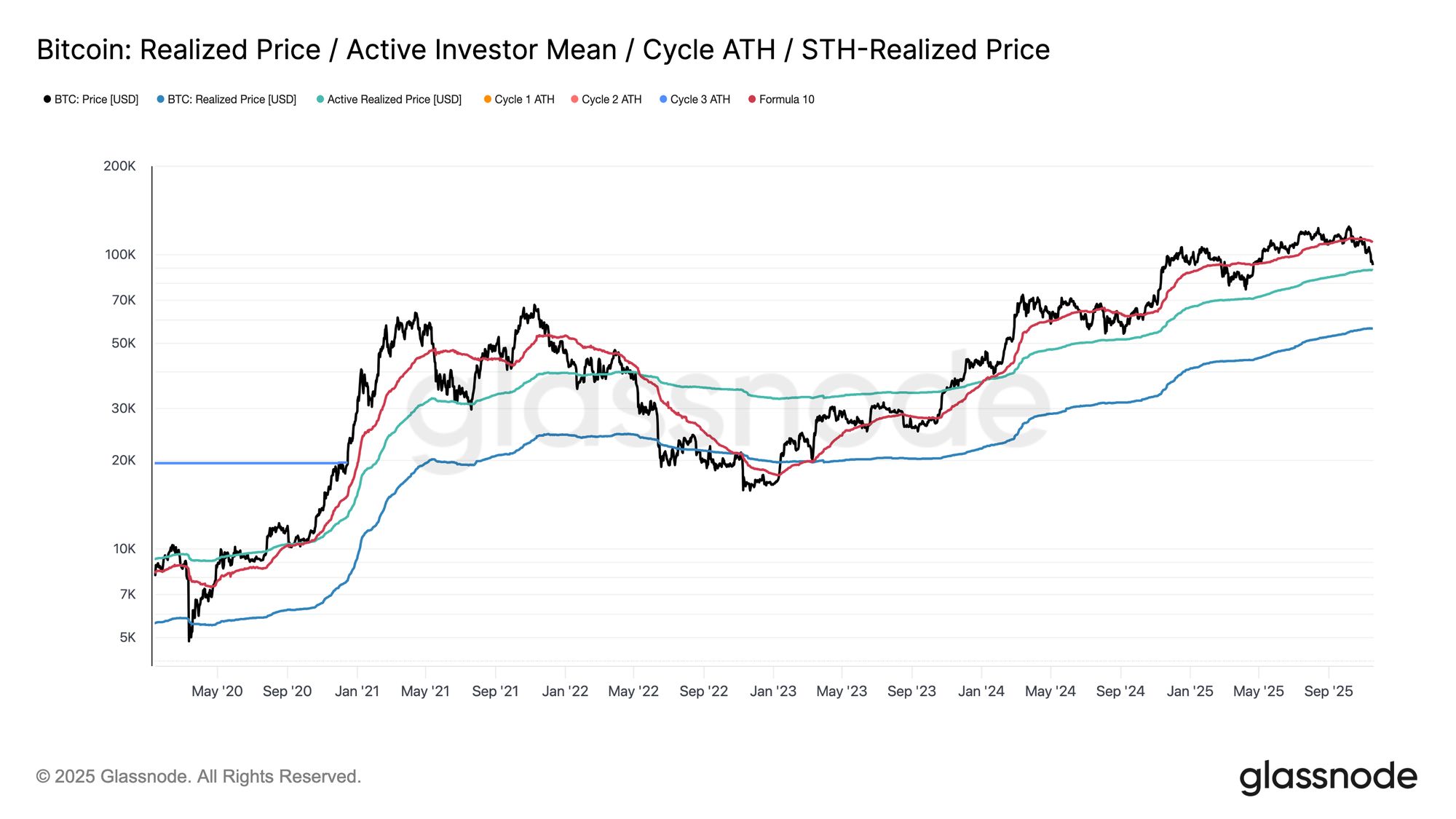

Повертаючись до моделей оцінки, ринок зараз входить у незвідану територію, де спекулятивний інтерес у цій помірно ведмежій фазі помітно зріс. Перша велика зона захисту знаходиться на рівні Realized Price активних інвесторів, яка наразі становить близько $88.6K. Торгівля біля цього рівня ставить Bitcoin на собівартість недормантних власників, які активно переміщували монети останніми місяцями, що робить це потенційним середньостроковим торговим діапазоном.

Однак вирішальний прорив нижче цієї моделі вперше за цей цикл означатиме, що ціна впала нижче собівартості активних інвесторів — це чіткий сигнал домінування ведмежого імпульсу на ринку.

Live Chart

Live Chart Інший тип просідання

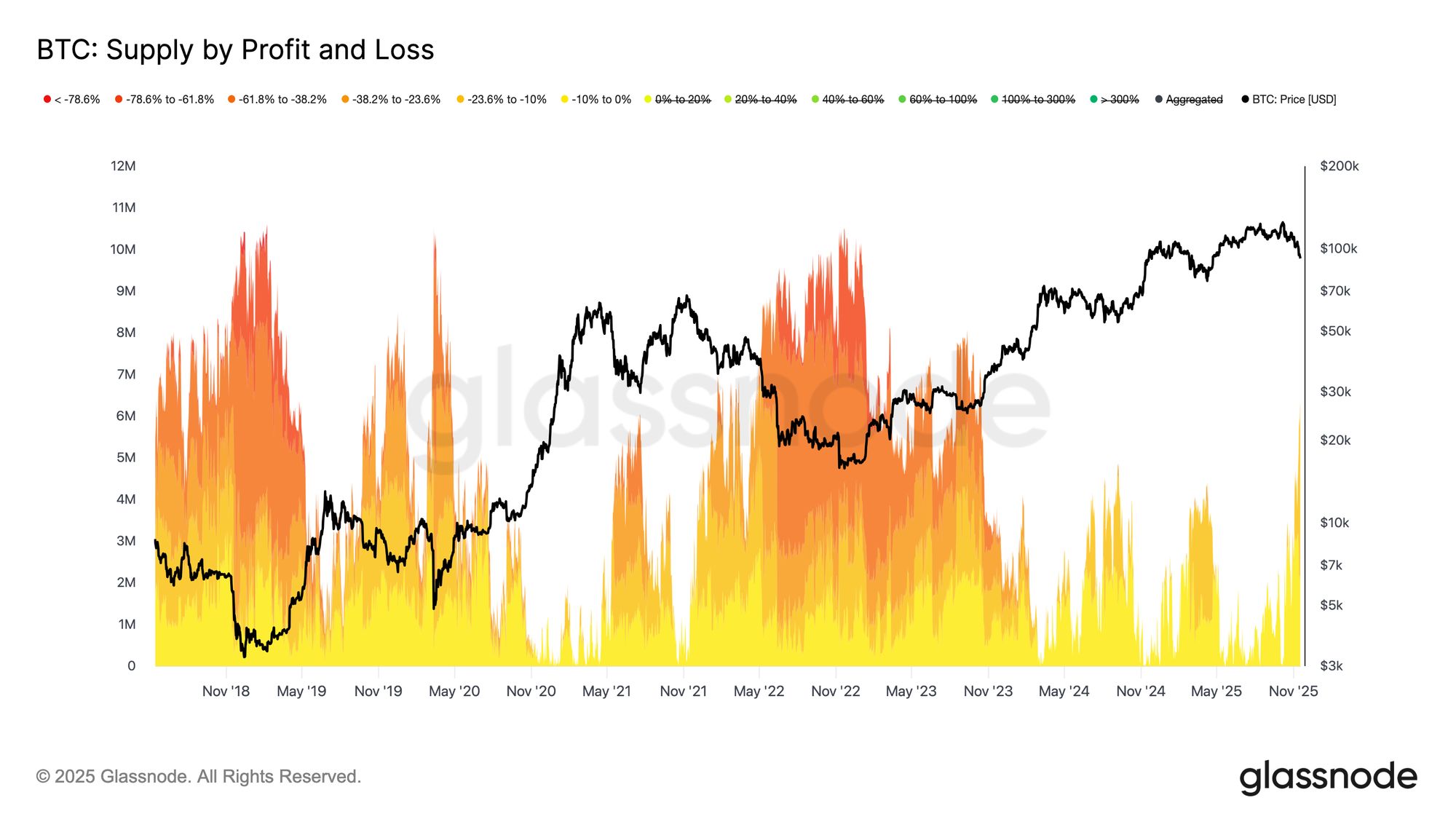

Попри пробиття основної нижньої межі моделі собівартості короткострокових власників, масштаб і інтенсивність болю інвесторів далекі від екстремумів ведмежого ринку 2022–2023 років. Графік нижче відстежує всі монети, які наразі у збитку, і групує їх за глибиною нереалізованого просідання. Приблизно 6.3M BTC зараз у мінусі, більшість з яких у діапазоні збитків –10% до –23.6%.

Цей розподіл нагадує короткочасний діапазонний ринок Q1 2022 року, а не фазу глибокої капітуляції.

Ось чому цінова зона між Realized Price активних інвесторів ($88.6k) і True Market Mean ($82k) може слугувати вирішальним роздільним діапазоном між помірною ведмежою фазою і повноцінною ведмежою структурою ринку, як у 2022-2023 роках.

Live Chart

Live Chart Оффчейн-інсайти

Відсутність попиту на ETF

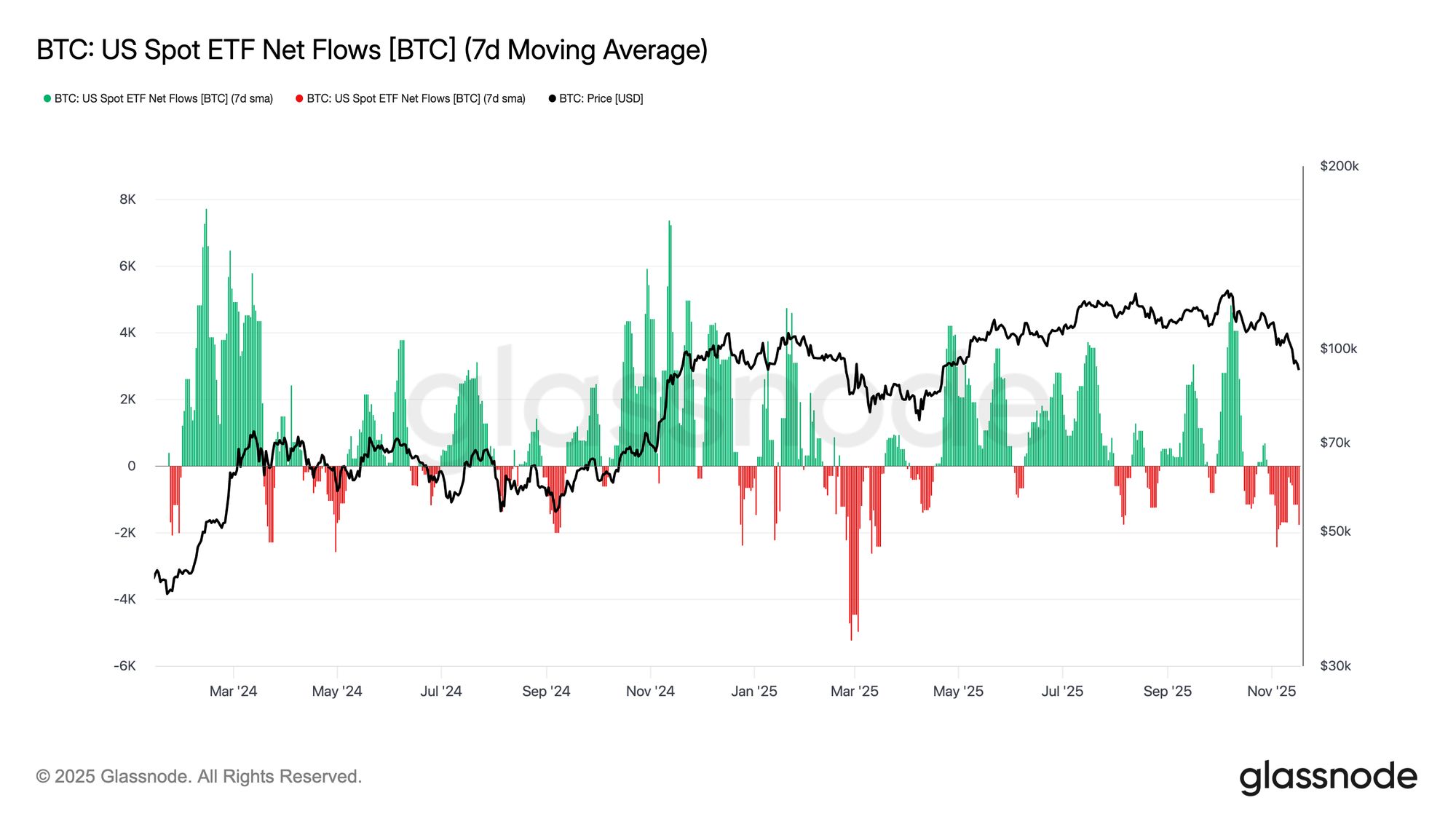

Потоки у спотові ETF у США продовжують відображати виражену відсутність стійкого попиту: 7-денна середня залишається впевнено негативною останніми тижнями. Постійні відтоки сигналізують про небажання традиційних фінансових інвесторів збільшувати експозицію під час поточного просідання, що є явним відходом від режимів сильних припливів, які підтримували попередні зростання. Триваюча слабкість свідчить про суттєве охолодження дискреційного апетиту і підкреслює відсутність додаткового попиту з боку однієї з найбільших груп маржинальних покупців, що підсилює загальне середовище обмеженого попиту.

Тривала відсутність припливів у ETF свідчить, що ключова опора попиту ще не повернулася, залишаючи ринок без основного джерела попиту у цьому циклі.

Live Chart

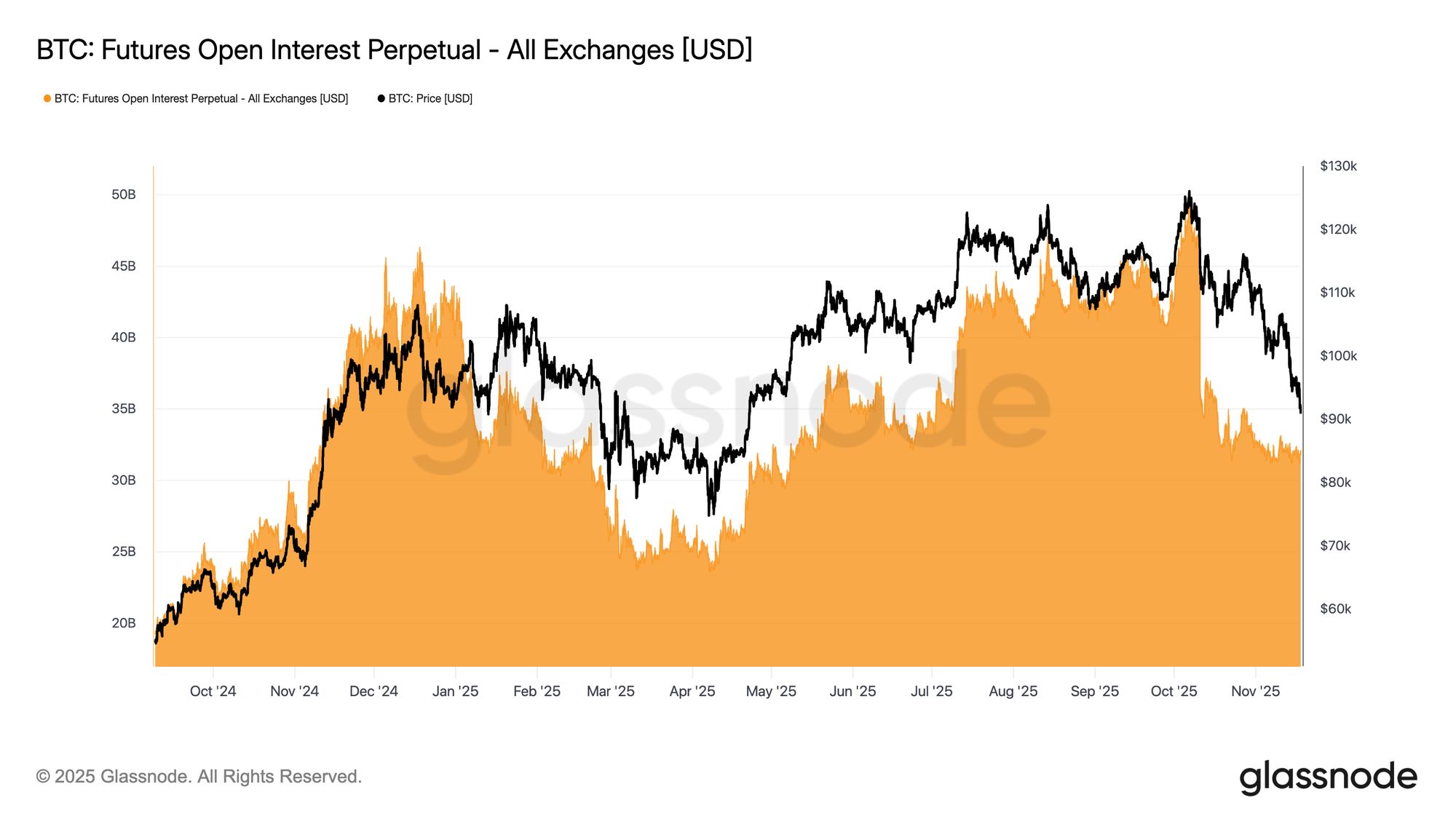

Live Chart Відсутність апетиту до ризику

Відкритий інтерес по ф’ючерсах продовжив знижуватися цього тижня разом із ціною, сигналізуючи про стійке скорочення спекулятивної активності. Замість того, щоб нарощувати експозицію під час слабкості, трейдери систематично зменшують ризик, залишаючи ринок деривативів помітно недопозиціонованим порівняно з попередніми просіданнями. Відсутність додаткового кредитного плеча підкреслює обережну позицію учасників ринку і відповідає загальній темі згасання попиту серед груп, схильних до ризику.

Триваюче скорочення позиціонування у ф’ючерсах підкреслює, що ринок все ще не готовий розміщувати капітал, що підсилює відсутність впевненості у поточній динаміці цін.

Live Chart

Live Chart Ставки фінансування на мінімумі циклу

Оскільки відкритий інтерес по ф’ючерсах продовжує знижуватися, ринок деривативів сигналізує про чітке скорочення спекулятивного позиціонування. Трейдери зменшують ризик, а не нарощують експозицію під час слабкості, залишаючи OI помітно недозавантаженим порівняно з попередніми просіданнями.

Ця динаміка відображається і на ринку фінансування, де ставки по топ-500 активам рішуче перейшли у нейтрально-негативну зону. Відхід від позитивних премій, які спостерігалися раніше цього року, підкреслює загальне охолодження попиту на довгі з кредитним плечем і перехід до більш захисного позиціонування.

Разом падіння OI і негативне фінансування підтверджують, що спекулятивне кредитне плече систематично виводиться з ринку, підсилюючи обстановку уникнення ризику.

Live Chart

Live Chart Різке зростання імпліцитної волатильності

Опціонний ринок зазвичай першим переоцінює ризик, і цього разу він зробив це швидко після короткочасного падіння Bitcoin нижче 90,000. Імпліцитна волатильність різко зросла по всіх термінах, найбільше — на коротких. Графік показує явне зростання короткострокової волатильності та загальне переоцінювання по всій кривій.

Це зростання відображає два чинники. Перший — підвищений попит на захист від зниження, оскільки трейдери готуються до можливої глибшої корекції. Другий — реакція десків з коротким гамма. Багатьом довелося викупати короткі опціони і перекочувати позиції вгору, що механічно підштовхнуло короткострокову імпліцитну волатильність ще вище.

Імпліцитна волатильність зараз близька до рівнів, що спостерігалися під час ліквідаційної події 10 жовтня, що показує, наскільки швидко трейдери переоцінили короткостроковий ризик.

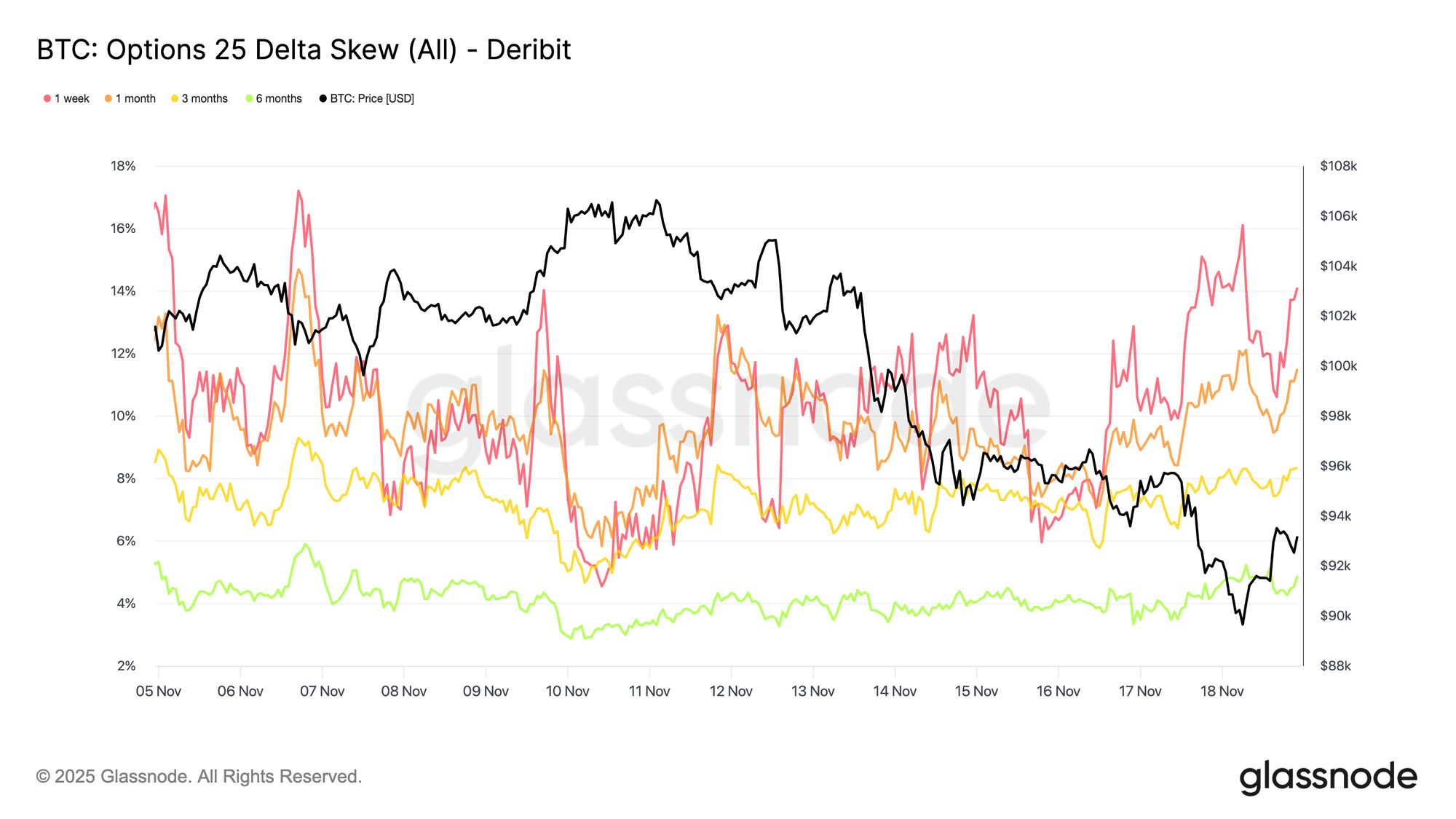

Ск’ю підтверджує страх

Переходячи від імпліцитної волатильності до ск’ю, опціонний ринок показує ту ж картину. 25-дельта ск’ю залишається негативним по всіх термінах, а тижневий термін знаходиться біля вкрай ведмежих рівнів. Премія близько 14 відсотків за тижневі пут-опціони показує, що трейдери готові платити значно більше за захист від зниження незалежно від спотової ціни.

Така поведінка може створити самореалізуючеся пророцтво. Коли трейдери купують ці пут-опціони, дилери часто опиняються у короткій дельті. Щоб захеджувати цю експозицію, вони продають ф’ючерси або перпетуали. Такий продаж додає тиску на ринок і може посилити слабкість, від якої трейдери намагаються захиститися.

Довгостроковий ск’ю також має ведмежий нахил, але менш екстремальний. Шестимісячний термін знаходиться трохи нижче 5 відсотків, що свідчить про те, що більшість побоювань зосереджені у короткостроковій перспективі, а не по всьому спектру термінів.

Live Chart

Live Chart Попит на захист від зниження

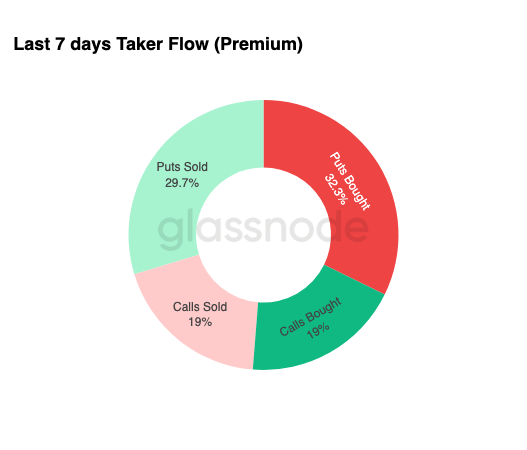

Переходячи від ск’ю до фактичної торгової активності, останні сім днів потоків тейкерів підкреслюють ту ж тенденцію. Трейдери купували велику частку премій по пут-опціонах, значно випереджаючи попит на кол-опціони. Це відповідає поведінці хеджування і відображає бажання захиститися від подальшої слабкості, а не займати позиції на зростання.

Обмежена активність по кол-опціонах підкреслює, що трейдери не додають суттєвого ризику до кінця року. Куплені і продані кол-опціони залишаються низькими порівняно з потоками по пут-опціонах, що підтримує думку, що обережність, а не спекуляція, визначає позиціонування.

Загалом, ця суміш вказує на ринок, який готується до волатильності і віддає перевагу захисту, а не експозиції.

Live Chart

Live Chart Премії по пут-опціонах на страйку 90K

Продовжуючи тему загальних потоків, премії по пут-опціонах на страйку 90K показують, як попит на захист прискорився зі зниженням ціни. За останні два тижні чиста премія по путах на цьому страйку залишалася відносно збалансованою, поки Bitcoin не пробив рівень 93,000. Як тільки цей рівень не встояв, трейдери підняли ціну на ці пут-опціони, різко збільшивши обсяг купленої премії на страйку 90K.

Ця поведінка показує, що трейдери були готові платити все вищі ціни за захист від зниження у міру посилення тиску на спот. Такий рух також відповідає зростанню короткострокової імпліцитної волатильності, оскільки концентрований попит на ключових страйках зазвичай підштовхує короткий край кривої вгору.

Різка переоцінка пут-опціонів на 90K підкреслює, наскільки швидко активність хеджування зростає при пробитті ключових цінових рівнів.

Live Chart

Live Chart Оцінка крихкості ринку

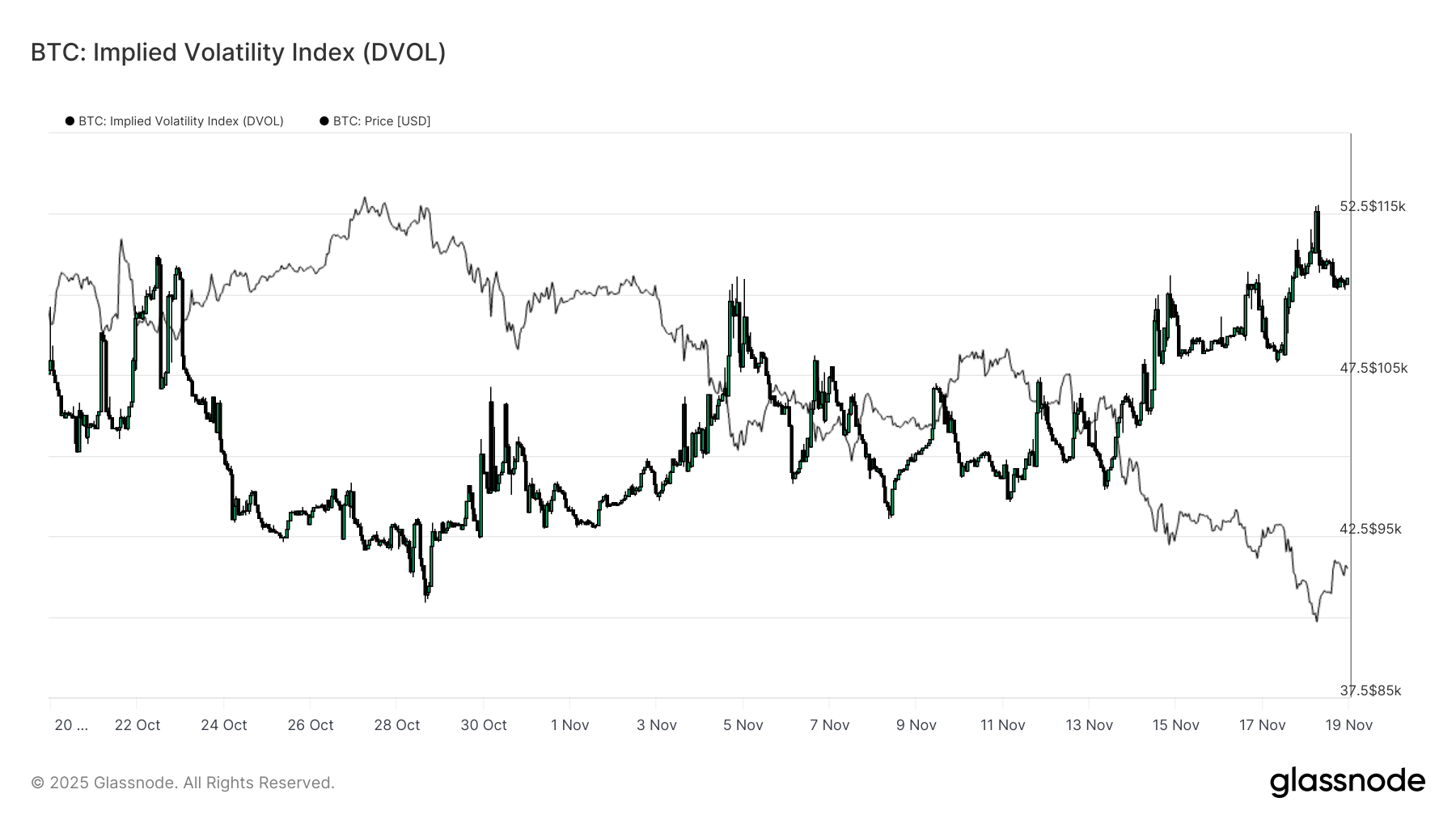

Переходячи від окремих страйків до ширшого показника волатильності, індекс DVOL показує, наскільки ринок переоцінив ризик. DVOL повернувся до місячних максимумів біля 50, після того як три тижні тому був ближче до 40. DVOL відображає імпліцитну волатильність кошика опціонів з постійною дюрацією, тому його зростання сигналізує, що трейдери очікують більших цінових коливань у майбутньому.

Це зростання поєднує все, що спостерігається на опціонному ринку: імпліцитна волатильність зростає по всіх термінах, ск’ю залишається негативним, останні потоки мають негативну дельту, а трейдери не виявляють інтересу до нарощування ризику до кінця року. Разом ці фактори описують ринок, який готується до нестабільної цінової динаміки. Ключові драйвери — ризик ліквідацій по перпетуалах, макроекономічна невизначеність і відсутність сильного попиту на спот з боку ETF.

Наступна подія, яка може змінити цей режим волатильності — засідання FOMC через три тижні. До того часу опціонний ринок продовжує сигналізувати обережність і явну перевагу захисту.

Зростання DVOL підкреслює, що ринок закладає у ціни більші рухи, а трейдери позиціонуються на волатильність.

Live Chart

Live Chart Висновок

Bitcoin продовжує проходити складну ринкову фазу, що характеризується ослабленням ринкової структури, скороченням спекулятивного попиту та рішучим переходом до уникнення ризику на ринку деривативів. Попит на спот відсутній, потоки у ETF негативні, а ф’ючерсні ринки не виявляють бажання додавати кредитне плече під час слабкості. Тим часом імпліцитна волатильність, ск’ю та хеджуючі потоки вказують на підвищену стурбованість короткостроковим ризиком зниження, і інвестори платять дедалі вищі премії за захист. Разом ці динаміки формують ринок у пошуках стабільності, де подальший шлях залежить від того, чи зможе попит відновитися біля ключових рівнів собівартості, чи поточна крихкість призведе до глибшої корекції або ведмежого ринку.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Аналіз цін на криптовалюти 11-21: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL, RIPPLE: XRP, DOGWIFHAT: WIF

Прогноз ціни XRP на 22 листопада

Прогноз ціни Zcash на 2025 рік: чи зможе зростаюча сила мережі підштовхнути ZEC до нового циклу?

Прогноз ціни Starknet на 2025 рік: чи зможе STRK перетворити своє відновлення на повне одужання?