Деконструкція DAT: як розпізнати "справжнє чи фальшиве накопичення монет" поза межами mNAV?

Інвестування в DAT має лише одне залізне правило: ігнорувати цінову бульбашку та вкладати лише у справжні «флайвілли», де «кількість монет на акцію» постійно зростає.

Оригінальна назва: «Деконструкція DAT: побудова глибокого аналізу, що виходить за межі mNAV»

Оригінальні автори: @sui414, @0xallyzach, @cosmo_jiang, Pantera Capital

Оригінальний переклад: @kokii_eth

Резюме

• Ефект Парето: індустрія DAT демонструє розподіл за законом потужності, де провідні проекти у кожній категорії займають більшу частину ринку, а довгохвості проекти ледве виживають. Попри наявність бульбашок, DAT, що базуються на реальних активах і диференційованих стратегіях казначейства, залишаються важливою фінансовою інновацією.

• Розрив між вартістю та настроями: mNAV часто приховує довгострокові драйвери цінності. Наша модель декомпозиції зростання відокремлює фундаментальне зростання від ринкових емоцій. Дані показують, що вартість на акцію у BMNR, HSDT тощо зростає, а падіння цін більшості DAT зумовлене скороченням емоцій, а не погіршенням фундаментальних показників.

• Крихкий ефект маховика: DAT залежать від рефлексивного циклу капіталу — випуск акцій для зростання казначейства під час премії, захист вартості на акцію під час дисконту. Це особливо складно на ведмежому ринку. Такі компанії, як Bitmine, діють обережно, тоді як агресивний випуск акцій деякими іншими призводить до розмивання і шкодить довгостроковій стійкості.

• Подвійна оцінювальна рамка: повна оцінка має зосереджуватись на 1. Фундаментальному зростанні вартості, незалежному від емоцій; 2. Управлінні випусками та казначейством — чи реагує менеджмент відповідально на ринкові умови. Обидва фактори визначають, чи створює DAT цінність, чи її руйнує.

• Прогалини у даній інфраструктурі: індустрія гостро потребує структурованих, порівнюваних даних, включаючи стандарти розкриття, підвищення прозорості та оптимізацію операційних практик. Більша прозорість даних сприятиме зрілості галузі та захисту прав інвесторів.

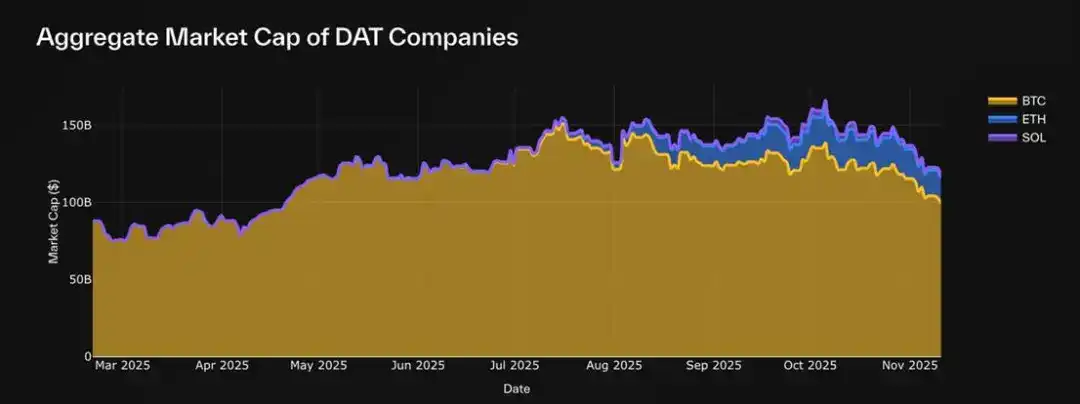

2025 рік став роком DAT Summer: з виходом на мейнстрім таких DAT, як Bitmine (BMNR), Sharplink (SBET) і Solana Company (HSDT), сектор стрімко розширюється. На сьогодні ми відстежуємо 30 DAT на BTC, ETH і SOL із сукупною ринковою капіталізацією 117 мільярдів доларів. Однак після ринкових потрясінь початковий ажіотаж почав спадати.

Попри ринковий шум, більшість інвесторів оцінюють DAT лише через mNAV (співвідношення ринкової капіталізації до чистої вартості активів), не розуміючи їхньої суті, стратегії казначейства чи дисципліни випуску.

Тому ми підготували цей звіт на основі DAT Dashboard від наших партнерів Pantera, щоб стимулювати дискусію, розвіяти міфи та закласти більш сувору рамку для оцінки DAT.

Що таке цифрові казначейства активів (DATs)?

Цифрові казначейства активів (Digital Asset Treasuries, DATs) — один із найяскравіших фінансових експериментів сучасного публічного ринку. Це публічні компанії з балансом, орієнтованим на цифрові активи, що дозволяють інвесторам отримати непряму експозицію до BTC, ETH, SOL тощо через фондовий ринок. Це означає, що інвестори можуть торгувати через традиційних брокерів у регульованому середовищі, уникаючи складнощів ончейн-платформ.

На відміну від ETF чи трастів, DAT — це операційні компанії, а не пасивні інвестиційні інструменти. Вони можуть напряму володіти, торгувати чи навіть стейкати цифрові активи, випускати нові акції чи залучати кошти, формуючи активно керовані казначейські інструменти, чия цінність залежить як від базових цифрових активів, так і від стратегії управління капіталом компанії.

Типовий DAT починається як невелика публічна компанія або новий інструмент (SAPC), що володіє цифровими активами. Її чиста вартість активів (NAV — Net Asset Value) відображає загальну справедливу вартість активів, а ринкова капіталізація (Market Cap — MCAP) — оцінку ринком тієї ж експозиції, часто з премією чи дисконтом через ринкові настрої, ліквідність і довіру до менеджменту.

Деякі DAT, як Strategy для BTC, будують бізнес-модель на постійному нарощуванні цільових активів через акціонерне фінансування. Інші DAT експериментують із доходом від стейкінгу, деривативами чи диверсифікованим портфелем, додаючи шари прибутковості понад цінову експозицію.

Для інвесторів DAT стають мостом між традиційними фінансами та ончейн-активами:

• Для масових і інституційних інвесторів DAT забезпечують регуляторну прозорість, доступність через брокерів і комплаєнс, дозволяючи володіти цифровими активами через звичні канали.

• Для криптоекосистеми DAT створюють нові канали притоку капіталу, підвищують дефіцитність базових активів, підтримують інфраструктуру стейкінгу та поглиблюють ліквідність вторинного ринку.

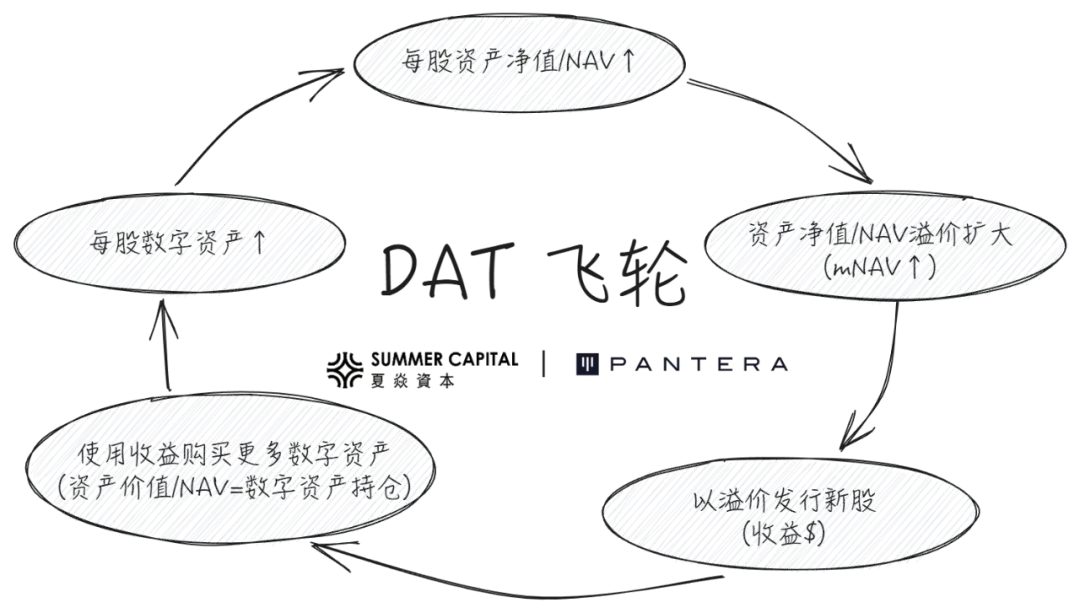

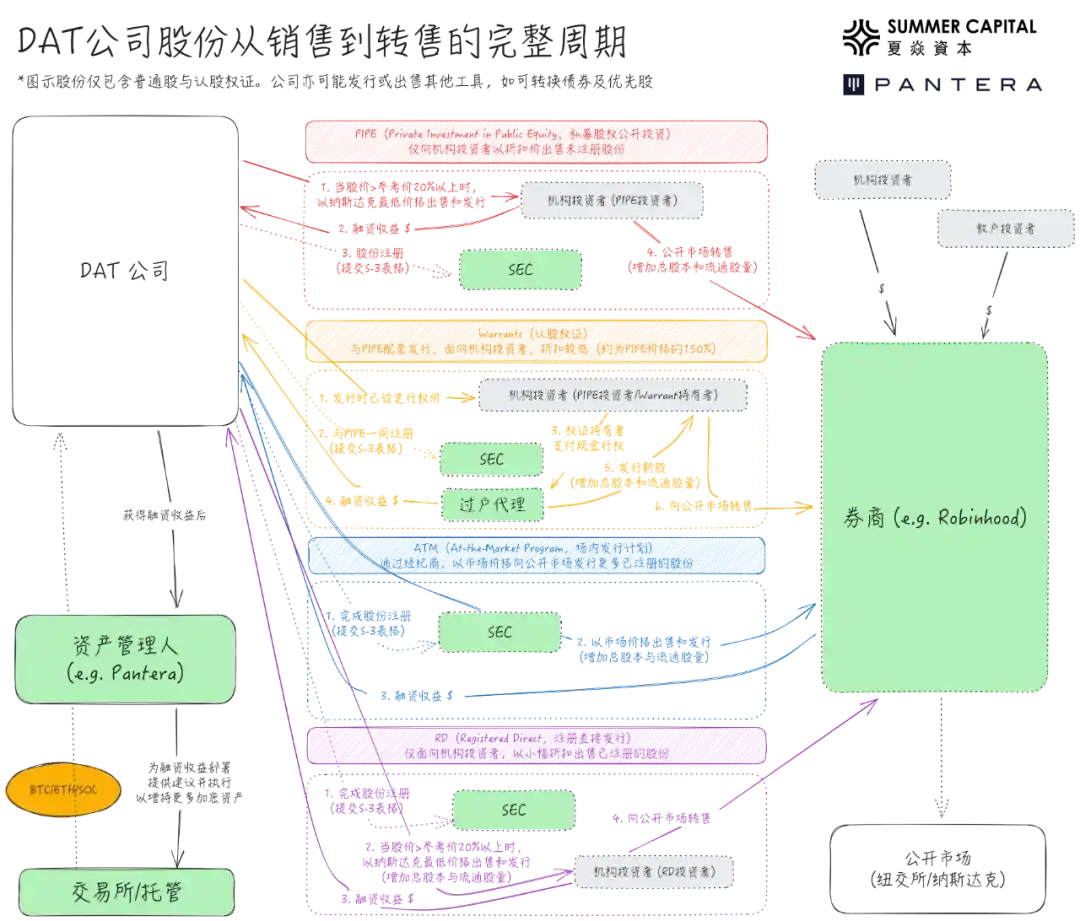

Багато компаній та інституцій беруть участь у випусках DAT через PIPE (Private Investment in Public Equity, приватні інвестиції у публічний капітал), логіка яких базується на «позитивному маховику» на схемі нижче:

Однак ринок має чимало питань до DAT:

• Цей позитивний маховик легко сприймати як вічний двигун бичачого ринку, але що відбувається, коли і mNAV, і ціна базового активу падають?

• PIPE-інвестори отримують акції за ціною, встановленою до оголошення DAT (зазвичай нижчою за роздрібну), що часто викликає підозри в інсайдерській торгівлі чи експлуатації роздрібних інвесторів.

• Торгівля вище NAV вважається проблемною, бо роздрібні інвестори змушені платити премію; торгівля нижче NAV — теж проблемна, бо вимагає продажу активів для викупу акцій.

У цій статті ми проаналізуємо ці питання на основі даних, розвіємо міфи, пояснимо справжній зміст показників і поділимося методологією оцінки DAT.

1. Аналіз основних показників: mNAV та його обмеження

З березня 2025 року сукупна ринкова капіталізація 30 DAT, які ми відстежуємо, зросла з 88 мільярдів доларів (тоді переважно завдяки Strategy/MSTR) до приблизно 117 мільярдів, охоплюючи BTC, ETH і SOL. Однак ринкова дискусія досі надмірно зосереджена на mNAV, ігноруючи його справжній зміст та інші важливі показники.

Тренд зростання ринкової капіталізації DAT-компаній (на основі 30 відстежуваних інструментів)

DAT по суті — це акції, що торгуються на публічному ринку, і їх оцінка має враховувати два ключові фактори:

• Вартість компанії (NAV/чиста вартість активів): відображає реальну цінність компанії. Для DAT це сума ліквідних активів на балансі — цифрових активів і невикористаних грошових еквівалентів. Основний драйвер цінності — не традиційний операційний прибуток, а володіння і зростання цифрових активів.

• Ринкова вартість (MCAP/ринкова капіталізація): оцінка компанії ринком, розраховується як ціна акції, помножена на кількість акцій в обігу.

Чиста вартість активів / Net Asset Value (NAV)

NAV відображає базову вартість активів, але її склад залежить від компанії. Деякі мають грошові резерви, короткострокові облігації чи інші цінні папери, інші — конвертовані облігації чи варранти, що ускладнює стандартизацію NAV. Більшість дашбордів використовують спрощені формули, іноді додаючи борг і конвертовані інструменти.

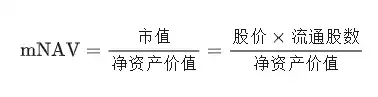

Кратність NAV / Multiple NAV (mNAV)

Хоча NAV відображає базові активи компанії, вона не враховує ринкову оцінку цих активів. Для цього потрібна ринкова капіталізація — поточна оцінка компанії ринком.

Взаємозв’язок ринкової капіталізації та NAV дає найпопулярніший показник у DAT — mNAV (кратність NAV)

mNAV показує, скільки ринок готовий платити за кожен долар чистої вартості активів:

• mNAV > 1 → ринок оптимістичний щодо перспектив компанії або бачить потенціал зростання. Оцінка компанії перевищує її активи на балансі, зазвичай через очікування майбутнього зростання токенів на акцію.

• mNAV < 1 → відображає скептицизм ринку. Інвестори можуть побоюватися розмивання акціонерного капіталу, сумніватися в дисципліні менеджменту або вважати, що цифрова експозиція не приносить цінності акціонерам.

По суті, mNAV — це множник емоцій, накладений на фундаментал, що показує віру ринку у здатність DAT накопичувати цифрові активи.

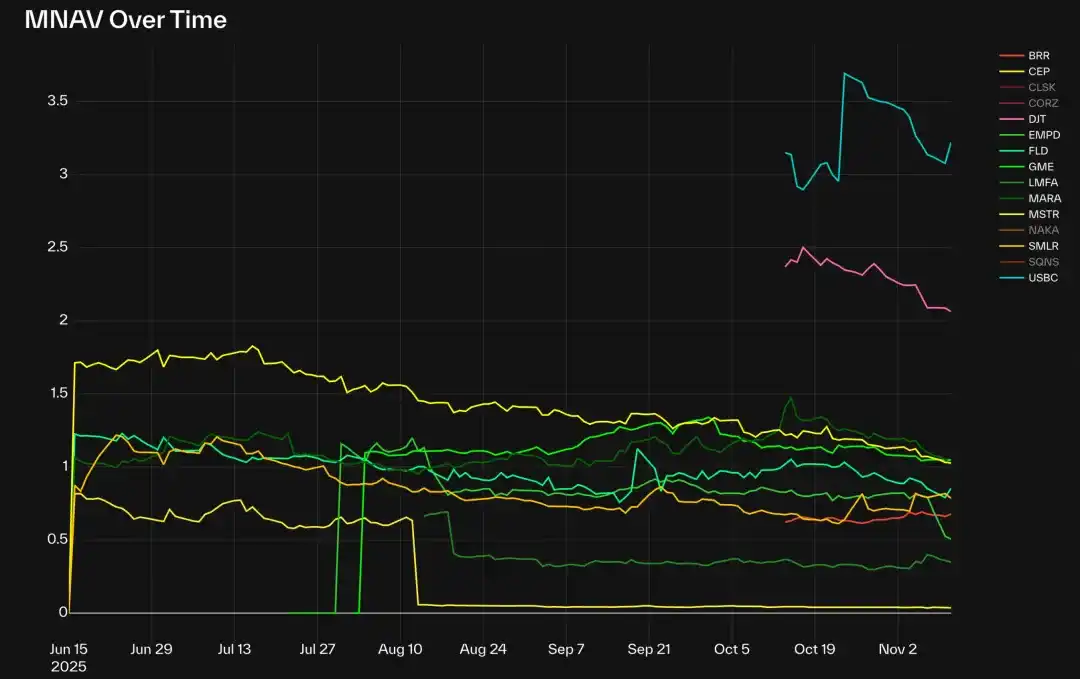

Кратність mNAV BTC DATs (без CLSK, CORZ, NAKA та SGNS)

Станом на сьогодні у категорії BTC DAT такі компанії, як Strategy (MSTR), GME та MARA, після нещодавньої корекції торгуються близько 1.0. Більшість інших BTC DAT мають mNAV нижче 1.0, з мінімумом у EMPD — близько 0.5.

Нові DAT, як DJT і USBC, наразі мають mNAV близько 2-3, що відображає спекулятивний характер ранніх DAT. Винятки: CLSK — близько 4, CORZ — майже 7, обидві — AI дата-центри (раніше BTC-майнери), що свідчить про вплив специфічних наративів чи структурних факторів на премію.

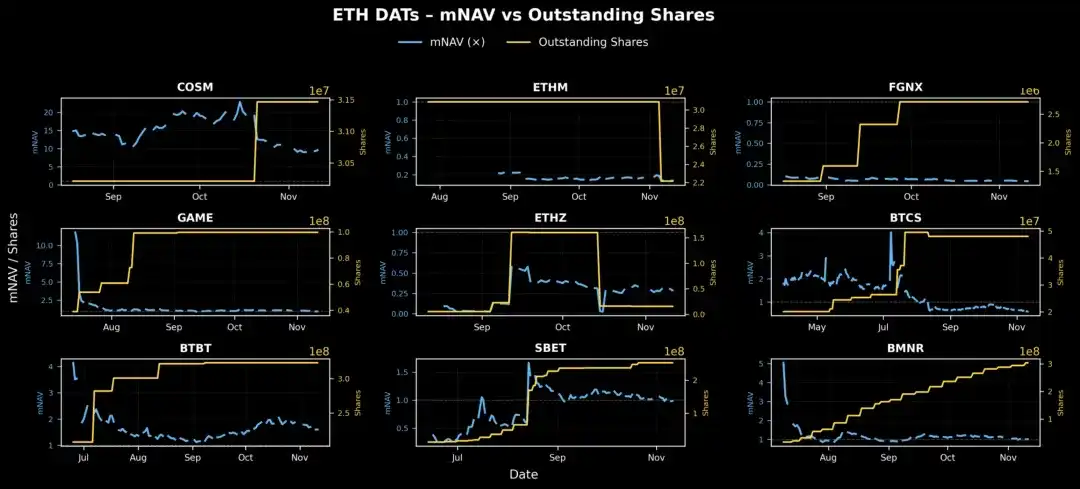

Ринок ETH DAT подібний: BMNR, SBET, GAME торгуються біля 1 mNAV, що відображає справедливу оцінку; BTBT, COSM мають вищу кратність, оскільки мають прибуткові бізнес-лінії поза цифровими активами, і ринок не розглядає їх як чисті DAT.

Серед Solana DAT із зареєстрованими PIPE-акціями лише HSDT торгується з невеликою премією 1.12 (станом на 12 листопада 2025), решта — трохи нижче 1, що свідчить про відповідність ринку фундаменталу та охолодження циклу.

Премія та дисконт

Премія/дисконт — це інша форма mNAV, що вимірює довіру чи спекулятивність ринку щодо вартості казначейства компанії у відносних цінах, а не у кратності. Висока премія означає сильний левередж, емоції чи надприбутки, дисконт — побоювання розмивання чи слабку капітальну дисципліну.

На дашборді видно екстремальні приклади премії близько 800% для COSM, CORZ тощо, що зумовлено оцінкою ринком основного бізнесу, а не DAT-атрибутами.

Цифрові активи на акцію

Для оцінки внутрішнього зростання DAT потрібно відстежувати як обсяг цифрових активів, так і кількість акцій в обігу. Здоровий DAT прагне до зростання обох: збільшення цифрових активів для нарощування бази та випуск нових акцій для залучення коштів. Хоча випуск нових акцій розмиває частку існуючих акціонерів, якщо зростання активів випереджає темпи випуску, розмивання стає вигідним.

Ключовий похідний показник — цифрові активи на акцію, що показує, скільки цифрових активів припадає на одну акцію, і відображає ефект левереджу для акціонерів. Зростання цього показника свідчить, що залучені кошти йдуть на нарощування активів, а не лише компенсують розмивання.

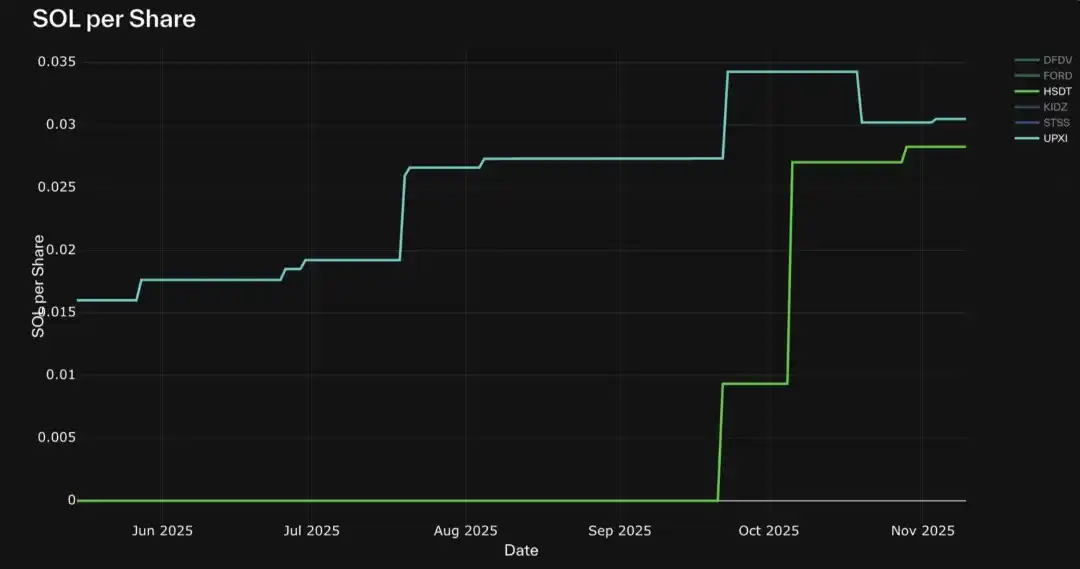

Серед 30 відстежуваних DAT лише небагато компаній демонструють стабільне зростання цифрових активів на акцію. Винятки: Strategy (MSTR), BMNR, HSDT, ETHM, BTCS, CEP і UPXI.

Досвід показує, що багато DAT, навіть якщо спочатку зростають, потім зазнають різкого розмивання через масовий випуск акцій. Вищезгадані компанії, навпаки, демонструють стійке зростання без значних падінь, що свідчить про обережну стратегію балансу між випуском і накопиченням активів.

ETH DATs зі стійким зростанням активів на акцію: BMNR, ETHM, BTCS

SOL DATs зі стійким зростанням активів на акцію: HSDT, UPXI

Інші ринкові показники

Окрім корпоративних показників, кілька порівняльних метрик допомагають оцінити місце DAT у ширшій екосистемі:

• Ринкова частка (за NAV, капіталізацією чи обсягом торгів): показує домінування різних DAT у межах одного цифрового активу. Оскільки акції DAT представляють різну базову вартість, порівняння сирого обсягу торгів може ввести в оману; обіг (обсяг/капіталізація) точніше відображає ліквідність і активність.

• Частка в загальній пропозиції активу %: частка токенів, що належать DAT, від загальної пропозиції, показує системний вплив на базову екосистему.

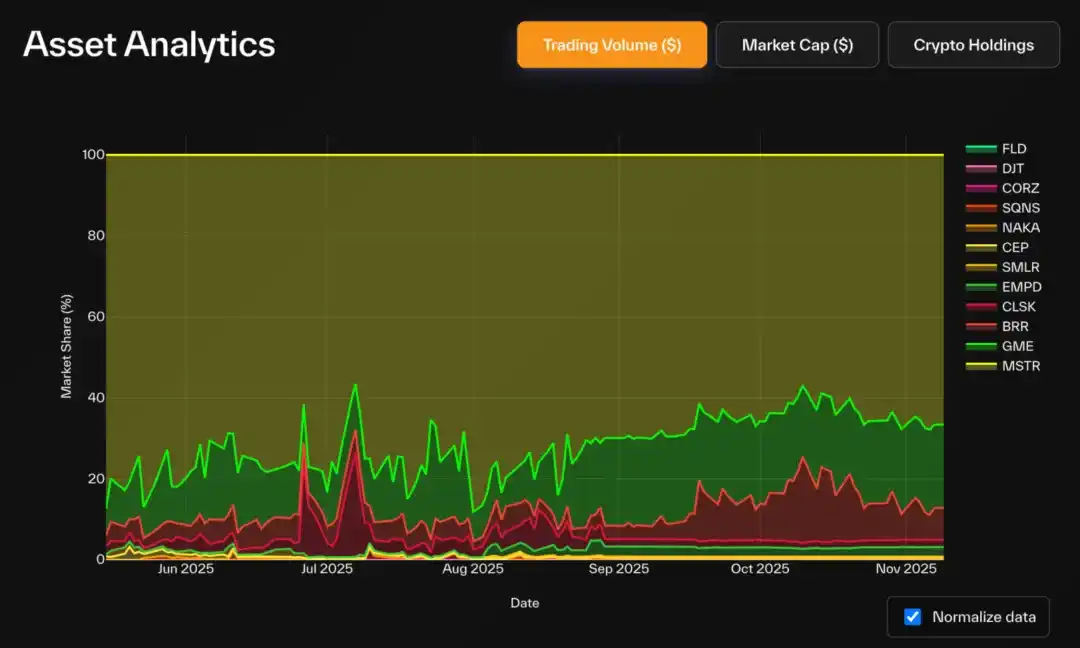

У BTC DAT Strategy домінує: володіє 83,3% загального обсягу BTC DAT (3,22% від загальної пропозиції BTC), займає 72% капіталізації категорії. GME і BRR нарощують частку обігу, що свідчить про зростання активності роздрібних інвесторів.

Ринкова частка обсягу торгів BTC DATs (у доларах)

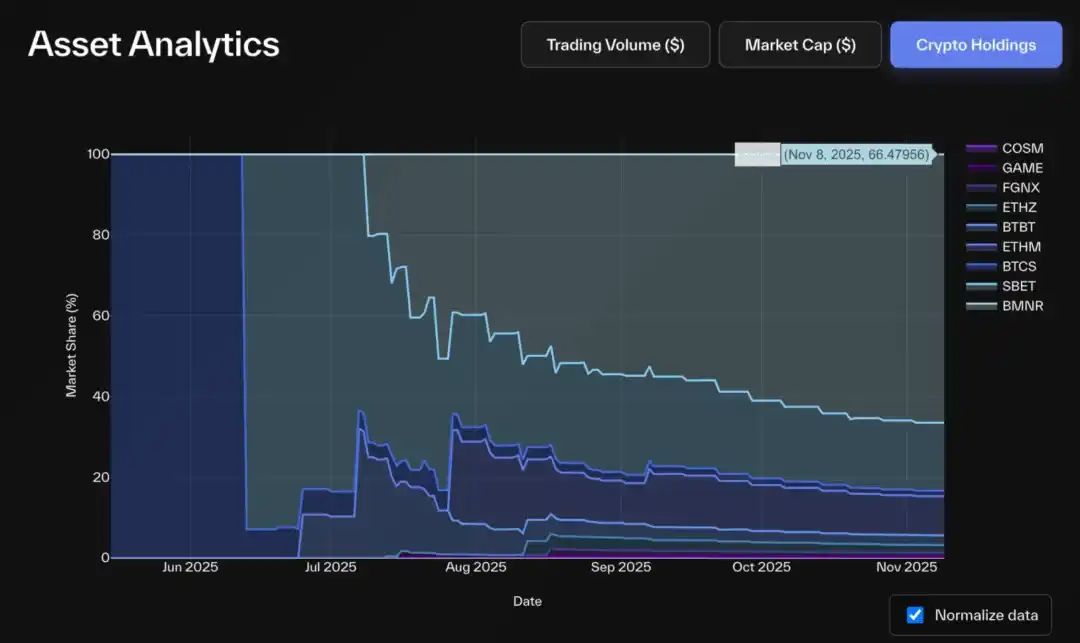

Ринкова частка криптоактивів ETH DATs

У секторі ETH DAT Bitmine також домінує: понад 66% загального обсягу ETH DAT (близько 2,9% пропозиції ETH), 68% капіталізації та 85% обігу. Другий гравець — SBET із 16-20% у ETH і капіталізації, BTBT — третій (близько 6%).

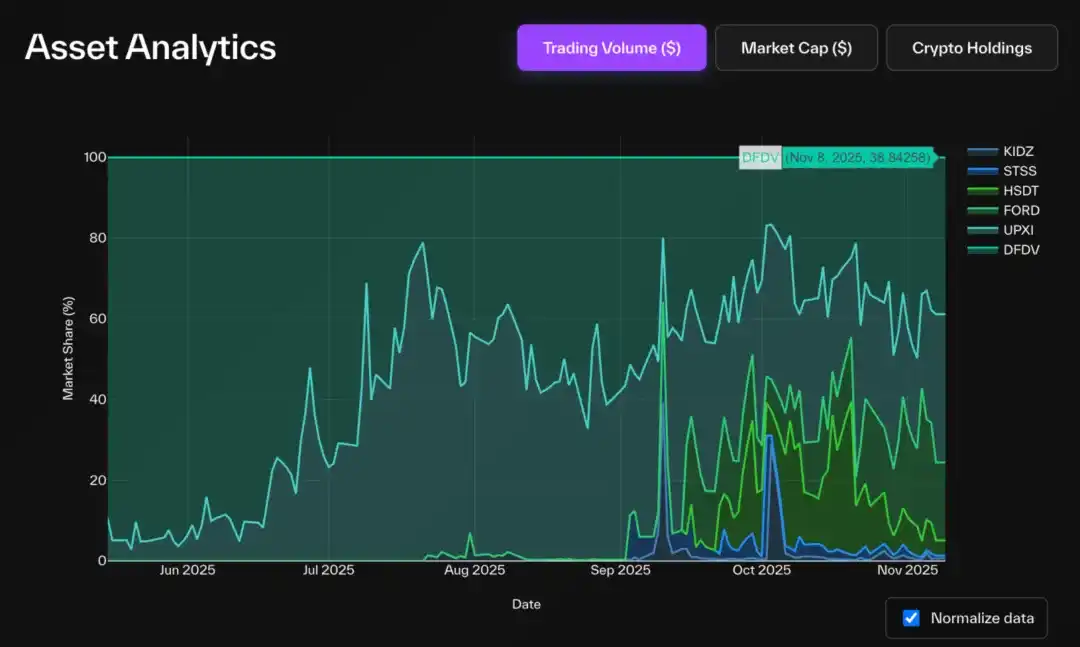

Ринок Solana DAT менш концентрований: FORD лідирує з 45% капіталізації та 44% SOL, HSDT, DFDV, STSS, UPXI мають по 13-14% активів, але Solana Company (HSDT) лідирує за капіталізацією (22%).

Ринкова частка криптоактивів SOL DATs

Ринкова частка капіталізації SOL DATs

Цікаво, що за обсягом торгів ситуація протилежна: DFDV і UPXI випереджають FORD за активністю. Історично ці дві компанії були першопрохідцями у категорії Solana DAT, і навіть після того, як FORD отримав вищий NAV, їхній торговий імпульс і увага ринку залишаються сильними.

Ринкова частка обсягу торгів SOL DATs (у доларах)

2. Обмеження та непорозуміння

Попри прості визначення, відстеження цих базових показників непросте — головно тому, що дані SEC не є ані реальними, ані стандартизованими, як ончейн-дані.

Найкращий формат балансової звітності — форма 10-Q, але вона виходить лише раз на квартал. Багато компаній використовують кастомні або брендовані PDF, що ускладнює витяг даних. Навіть якщо дані подаються у стабільному форматі, вони часто містяться у текстових файлах, які потребують семантичного аналізу. Крім того, кожна компанія має власний формат звітності, що зрозуміло з огляду на різницю у структурі капіталу та фінансових активах.

Оновлення по позиціях можуть бути дуже розпорошеними — деякі компанії навіть не подають дані через SEC, а розкривають зміни у Twitter, прес-релізах чи інтерв’ю.

Водночас більшість ринкових показників (ціна, обсяг торгів) досить стандартизовані. Однак кількість акцій в обігу відстежити складно — компанії не зобов’язані щодня звітувати, а більшість дашбордів покладаються на сторонні API, які отримують дані від маркет-мейкерів чи банків із кількаденною затримкою.

Один із найкращих прикладів — Bitmine, яка щотижня (іноді частіше) звітує про цифрові активи через форму 8-K.

Інтерпретуючи дані DAT, слід враховувати, як ці труднощі спотворюють показники:

• Оновлення по позиціях

• Низька частота (місяць/квартал) призводить до застарілого NAV, завищує mNAV чи премію

• Деякі DAT володіють DeFi-токенами, NFT, іншими акціями чи малоліквідними активами, що ускладнює оцінку активів

• Оновлення по акціях: невідображені великі випуски чи викупи впливають на оцінку капіталізації, mNAV, премії/дисконту та цифрових активів на акцію.

Ми виявили кілька типових сліпих зон у публічних звітах:

• Pro-Forma Accounting: більшість дашбордів враховують лише заявлені акції в обігу, ігноруючи потенційне розмивання через варранти, випущені раніше. У PIPE-угодах DAT варранти часто продаються разом із PIPE-акціями, а ціна виконання дорівнює або перевищує ціну PIPE-акцій. Після дати виконання, якщо ціна акції перевищує цю межу, варрант буде виконано — це раціонально для власника. Оскільки виконані варранти збільшують кількість акцій без відповідного приросту цінності, це суттєво розмиває ключові показники. Включення невиконаних варрантів у симуляції дозволяє точніше оцінити потенційне розмивання та реальну експозицію акціонерів.

• Prefunded Warrants: ці варранти вже принесли дохід, який враховано у NAV, але відповідні акції ще не випущено. Часто ціна виконання близька до нуля, тобто після виконання кількість акцій зросте без додаткового доходу — це односторонній ефект розмивання. Ми вважаємо, що такі варранти слід враховувати у кількості акцій в обігу; інакше mNAV буде занижено, а NAV — завищено, що створює дисбаланс.

• Незавершені M&A та PIPE: коли компанія оголошує новий PIPE, грошові надходження часто відображаються у NAV до офіційного випуску акцій через S-3. Якщо не скоригувати кількість акцій, знаменник NAV на акцію занижено, що штучно завищує показник. На схемі нижче підсумовано основні типи випуску акцій і їхній вплив на обіг.

Дані про борг і деривативи: окрім Artemis, майже жоден дашборд не враховує боргові зобов’язання чи левередж. Це спотворює NAV, особливо для DAT зі структурованим доходом чи стейкінг-стратегіями.

З урахуванням боргу скоригований NAV (і скоригований mNAV) має відображати реальну балансову вартість. Це дозволяє чітко порівнювати DAT із чистою експозицією (як MSTR) і гібридні DAT (як BMNR чи SBET). Яку роль відіграє борг у DAT? У традиційних фінансах компанії випускають борг для фінансування зростання, захищаючи власність акціонерів. У DAT мотивація схожа: випуск акцій означає продаж майбутнього прибутку новим акціонерам, розмиваючи частку існуючих. Натомість борг дозволяє залучати кошти під заставу активів без розмивання (за умови належного управління). Тому DAT використовують борг для нарощування ончейн-активів без зниження цифрових активів на акцію.

Через цю складність Pantera створила DAT Dashboard — для більш прозорого й глибокого аналізу. Окрім очищення та стандартизації даних, мета — розширити діалог: порівнювати DAT із ширшим ринком акцій, а не лише у межах категорії; і через відстеження казначейських гаманців, доходу та ончейн-активності у майбутніх версіях підвищувати ончейн-прозорість.

3. Вибір правильних показників

Один лише mNAV не дає повної картини про ефективність DAT. Нижче — найцінніші аналітичні рамки для комплексної оцінки DAT.

Драйвери зростання та фундаментальна ціна

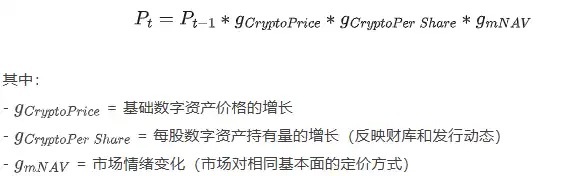

Якщо розглядати ціну акції DAT як результат кількох драйверів зростання (зростання токенів на акцію, ціна токена, ринкові емоції), ми можемо декомпозувати її, щоб побачити справжні рушії результату, а не лише наратив.

Формально ціну акції на момент t можна записати так:

Ця декомпозиція дозволяє відокремити кожен фактор і відстежувати, що насправді рухає ціною:

• Якщо ціна падає, можна побачити, чи це через охолодження емоцій, падіння базового активу чи погіршення фундаменталу — і навпаки.

• Це допомагає відсіяти шум — наприклад, коли внутрішня цінність зростає, а ринкова ціна падає.

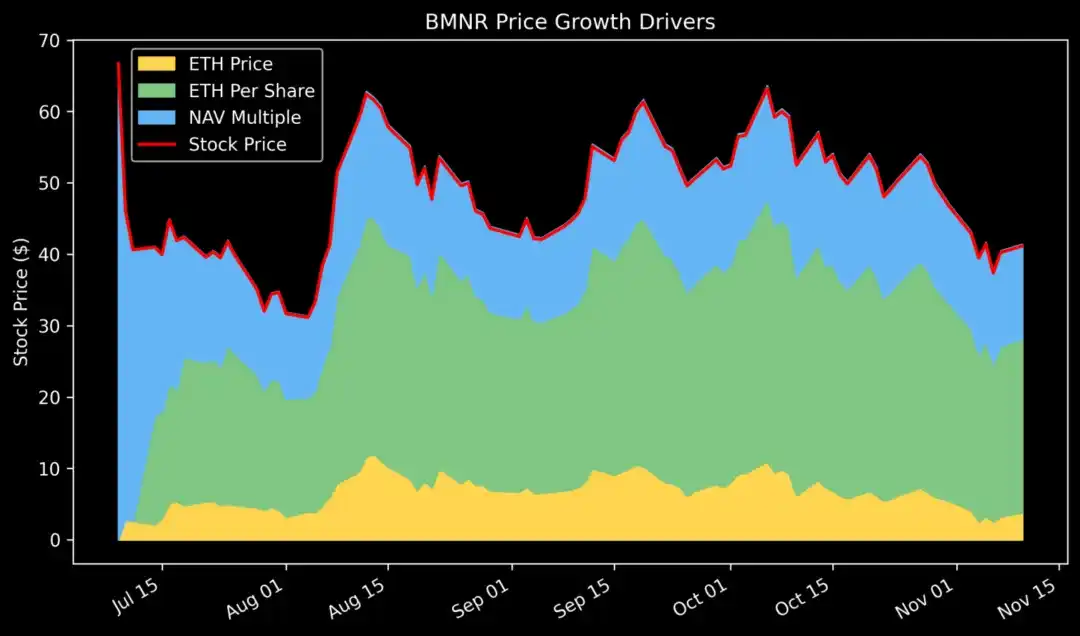

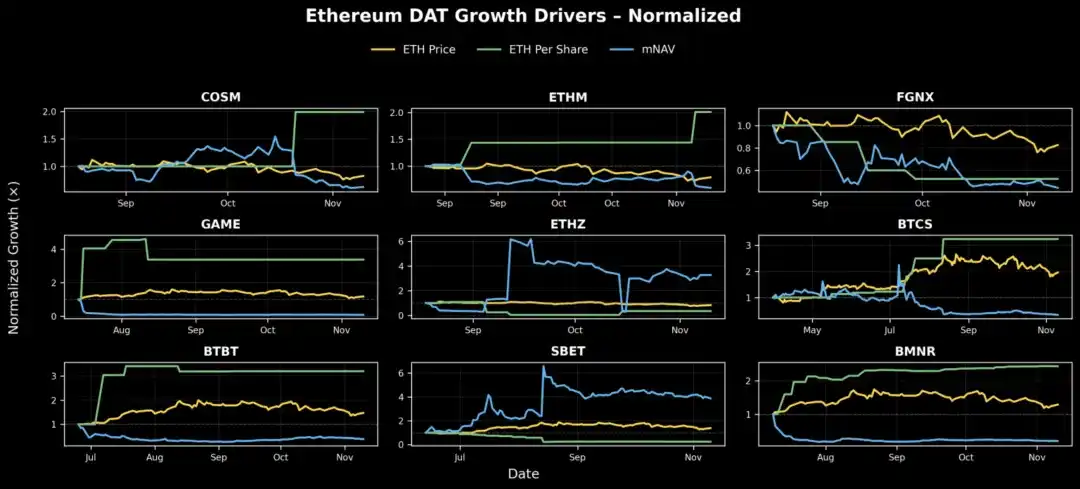

Декомпозиція зростання ціни Bitmine (BMNR) показує, що з моменту запуску ETH на акцію зростає стабільно, а mNAV (емоційний множник) різко скорочується. Це свідчить про сильний фундаментал і лише охолодження спекулятивного шару.

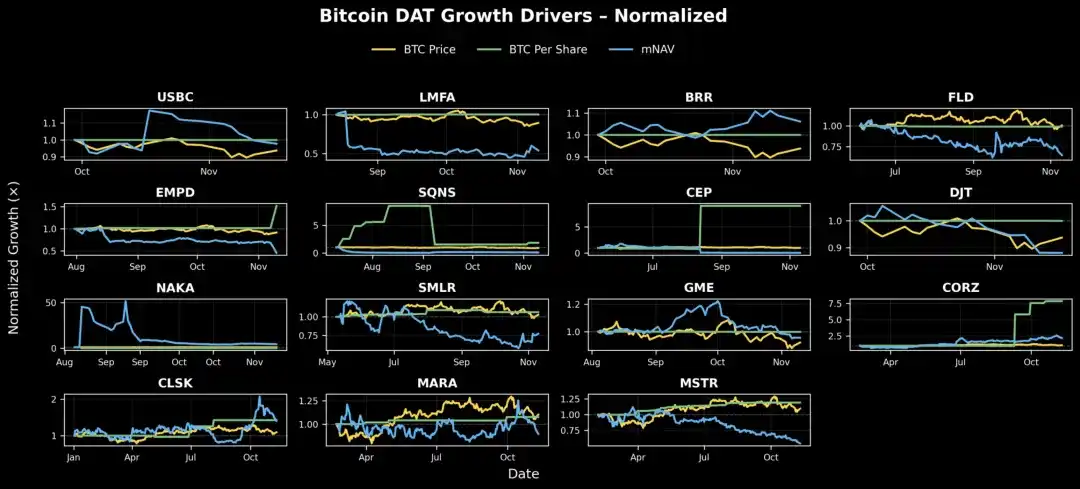

Узагальнюючи цю рамку на три драйвери зростання, можна побудувати графіки DAT за категоріями для оцінки загального здоров’я:

BTC DAT: більшість компаній мають стабільне фундаментальне зростання (MSTR, CLSK, CEP), з чітким висхідним трендом. Натомість у SMLR, FLD, DJT, LMFA, EMPD фундаментал стабільний, але ринкові емоції різко впали — це головна причина падіння цін. Єдиний DAT із реальним падінням цінності — SQNS.

ETH DAT: як піонери категорії, ETHZ і SBET виграли від початкового зростання емоцій, хоча ETH на акцію був стабільний. Згодом BMNR, ETHM, BTCS, BTBT і GAME демонструють стійке зростання на акцію, хоча їхній mNAV знижується — ймовірно, вони вийшли на ринок на піку циклу. Виняток — FGNX, що зазнав сильного розмивання і падіння емоцій, що призвело до значно гірших результатів.

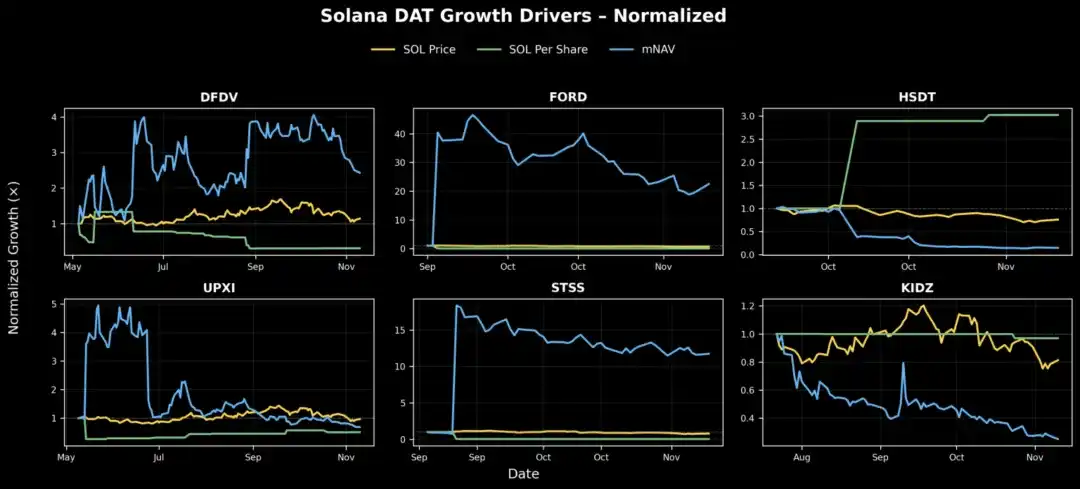

SOL DAT: HSDT має найвиразніше зростання SOL на акцію — утричі з жовтня до моменту звіту; UPXI також зростає, але повільніше. DFDV виграє від зростання емоцій, але SOL на акцію падає, тобто зростання зумовлене емоціями, а не фундаменталом. FORD і STSS мають різке розширення mNAV, але фундаментал майже не зростає, тобто результат зумовлений ринковими емоціями, а не балансом.

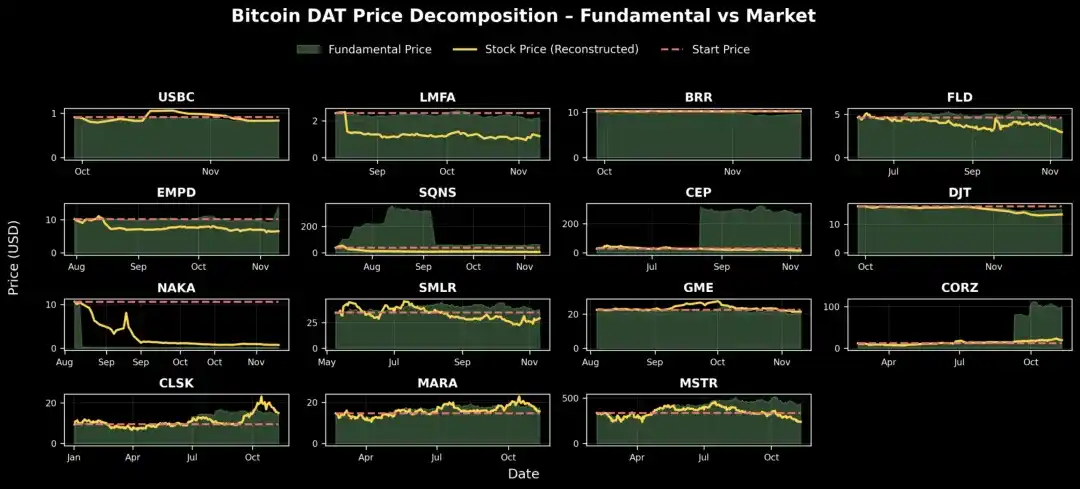

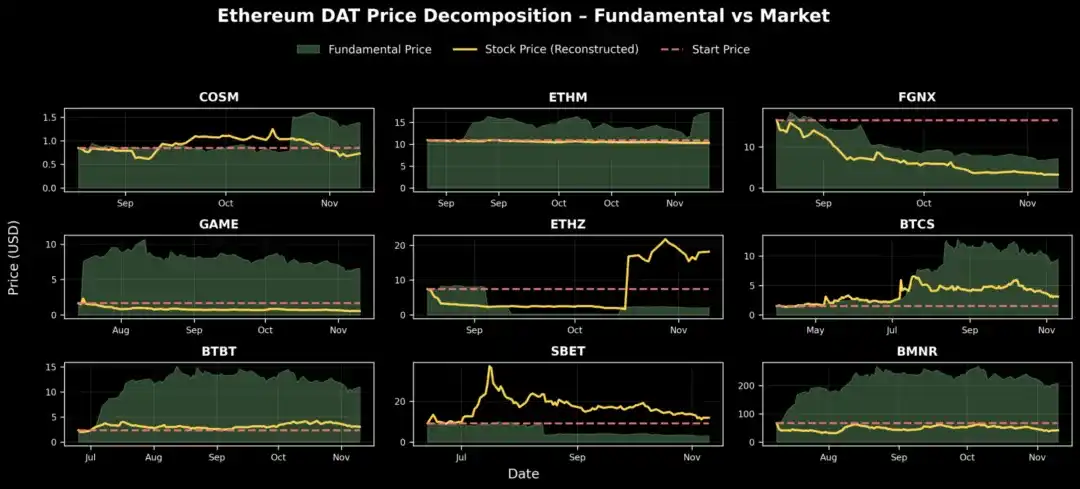

Фундаментальна ціна

Як видно з графіків, більшість DAT після запуску пережили фазу охолодження чи скорочення ринку. Щоб зрозуміти потенційну траєкторію, можна реконструювати теоретичну фундаментальну ціну кожної компанії — по суті, відповісти: «Якби ринкові умови були такими ж, як у день запуску DAT, скільки б сьогодні коштувала акція?»

Інакше кажучи, якщо ви володіли акцією з моменту заснування і компанія поступово накопичувала активи й випускала акції, яка реальна вартість цієї акції зараз?

На графіку видно, що кілька DAT — HSDT, BMNR, BTBT, BTCS, CORZ і CEP — мають стабільне зростання фундаментальної цінності, але ринкова ціна не відображає це через зміну ринкового середовища. З моменту запуску їхні фундаментальні показники суттєво зросли, навіть якщо ринкові емоції знизилися.

Випуск акцій і розмивання

Успіх DAT залежить від дисципліни випуску акцій. Ключовий аспект оцінки DAT — як менеджмент реагує на ринкові умови: чи діє стратегічно, коли змінюються настрої, чи пасивно.

• Коли mNAV > 1: компанія може випускати акції з премією. Головне питання — дисципліна: надмірний випуск руйнує цифрові активи на акцію, знижує NAV на акцію і зрештою підриває ринкові емоції. Дисциплінований випуск — це відповідальне масштабування, недисциплінований — «нескінченна гра з ATM».

• Коли mNAV < 1: виклики більші. Оцінка нижче 1 свідчить про недовіру до капітальної дисципліни, ліквідності чи стратегії управління. Ринок може закладати очікування майбутнього розмивання, побоюючись, що менеджмент продовжить випуск акцій навіть за низьких емоцій. Це також може свідчити про неефективність капіталу, коли цифрова експозиція не приносить цінності акціонерам.

Тривалий mNAV нижче 1 руйнує ефект маховика DAT. Компанія не може більше випускати акції з премією без розмивання. Якщо випускати силоміць, цифрові активи на акцію ще більше падають, довіра руйнується, а інструмент зростання втрачається. З часом це може перетворити компанію на «зомбі DAT» — статичну холдингову компанію, що торгується нижче ліквідаційної вартості.

Коли mNAV падає нижче 1, правильна стратегія — захист і відновлення довіри: припинити всі випуски (ATM і PIPE), зробити захист цифрових активів на акцію основним KPI. Компанія має підвищити прозорість і звітність — публікувати докази гаманців, дашборди, регулярні оновлення NAV, щоб довести свою чистоту й прозорість. Якщо ліквідність дозволяє, викуп акцій за ціною нижче NAV підвищує прибутковість і сигналізує про впевненість, часто повертаючи премію. Менеджмент може використовувати ончейн-доходи — стейкінг ETH, рестейкінг чи прибуток від фінансових активів — для природного зростання NAV і перетворення пасивних активів на джерело доходу. Нарешті, компанія має посилити свій наратив, позиціонуючи себе як надійного представника певного активу чи екосистеми, адже коли інвестиційна ідея чітка, довіра інвесторів повертається.

Для DAT із mNAV <1 правильна стратегія — захист цифрових активів на акцію, підвищення прозорості й відновлення довіри. Аналізуючи дані про випуски, викупи й управління коштами, можна побачити, які компанії обирають шлях створення цінності, а які — продовжують розмивати акціонерний капітал.

Дані показують, що найкращі DAT завжди захищали левередж акціонерів у періоди спаду — це закладає основу для відновлення, коли ринкові емоції повертаються.

На графіку видно, що ETH DAT мають суттєві відмінності у випуску акцій і менеджменті емоцій. Більшість компаній поступово збільшують кількість акцій — ймовірно, через PIPE чи ATM-випуски.

Дані BMNR показують, що компанія випускає акції й змінює mNAV поступово, на відміну від конкурентів. Це приклад відповідального масштабування — використання акцій як інструменту зростання без руйнування маховика mNAV.

У BTBT, GAME і BTCS кількість акцій різко зростає, а mNAV залишається стабільним або падає, але час випуску був обраний правильно — у вікно премії (mNAV > 1).

Натомість FGNX і ETHZ масово випускали акції при mNAV <1, тобто на слабкому ринку, а не чекаючи кращих умов — це ознака слабкої капітальної дисципліни. Для FGNX раннє й агресивне розмивання при mNAV, близькому до нуля, призвело до руйнівного ефекту, знищивши левередж і довіру. ETHZ, однак, показав ознаки корекції, скоротивши кількість акцій у середині жовтня, що допомогло mNAV відновитися з 0,2 і частково відновити баланс.

4. Відкриті питання для подальших досліджень

Дані дашборду Pantera відкривають нові напрями досліджень:

• Події розблокування: наскільки вони сприяють падінню цін?

• ROI PIPE-інвесторів: які угоди у DAT дали позитивний результат? Якщо скоригувати на динаміку базового токена (наприклад, відносно ETF), який результат?

• Мікроструктура ринку: як новини про ціноутворення PIPE впливають на торгівлю?

• Динамічне моделювання mNAV: чи існує кількісний зв’язок між випусками/викупами та відновленням mNAV?

У сфері DAT потрібно ще багато зробити для вдосконалення стандартів даних. Дані по акціях набагато хаотичніші за ончейн: різні формати, низька частота оновлень, відсутність єдиного стандарту. Щоб DAT стали повноцінним класом активів, потрібен відкритий, стандартизований API для щоденного звітування компаніями про фінансові оновлення, включаючи:

• Випущені акції (включно з prefunded і PIPE-акціями)

• Казначейські активи за категоріями

• Варранти та боргові дані

Як прозорість ончейн-даних дала поштовх DeFi-аналітиці, так і прозорість фінансових даних цього рівня може змінити притік капіталу у DAT.

5. Висновки

DAT — це не ангели й не демони; не рятівники й не винуватці.

Це новий спосіб формування капіталу — інноваційний двосторонній інвестиційний інструмент: допомагає цифровим активам зростати, а фінансовим інституціям — отримувати левередж із ончейн-доходом. Це не вічний двигун: маховик може зламатися під час ринкових потрясінь, і потрібна дисципліна та виконання. У найкращому випадку DAT створюють цінність для обох сторін екосистеми:

• Для традиційних інвесторів — це регульована, ліквідна й прибуткова експозиція до цифрових активів, часто з додатковим ончейн-доходом, недоступним у ETF чи трастах.

• Для криптоекосистеми — це прямий канал традиційного капіталу у токен-казначейства, які закріплюють цінність і підвищують ліквідність у комплаєнс-структурі.

• Якщо керувати правильно, DAT можуть підсилити позитивний зворотний зв’язок між ринком капіталу й фундаменталом цифрових активів: зростання mNAV веде до нових випусків, нові кошти йдуть на купівлю цифрових активів — і цикл повторюється.

У цьому сенсі DAT — це «другий фундамент» цифрових активів: інституціоналізують притік капіталу й дають інвесторам нові можливості з підвищеною прибутковістю.

Звісно, критика справедлива й часто корисна:

• Деякі DAT — це лише порожні оболонки для спекуляцій, без реальної стратегії, короткостроковий інструмент для PIPE-інвесторів, по суті, не відрізняються від Memecoin;

• Ринку не потрібно десятки DAT на один і той самий актив. Якщо стратегії чи управління не відрізняються, надлишок DAT лише додає шуму й підриває довіру. Так само не потрібно створювати DAT для сотень цифрових активів без довгострокової цінності, особливо якщо їхні команди не мають репутації, підтримки спільноти чи інновацій. Така експансія може перетворити DAT на спекулятивну бульбашку, а не надійний фінансовий інструмент;

• Спіраль смерті (mNAV < 1) — найскладніший виклик. DAT — це левередж на вже волатильний клас активів, і коли емоції змінюються, дисконт може швидко зрости. Але mNAV < 1 зазвичай означає дисбаланс, а не крах. Інвестори можуть реагувати на слабку дисципліну, побоювання розмивання чи неефективність, а не на провал базового активу. Хороші оператори можуть відновити ситуацію через прозорість і суворе управління акціями.

Зрештою, володіння DAT вимагає подвійної віри:

• У довгострокове зростання базового активу — віра, що його ціна зростатиме, і бажання отримати левередж через активний інструмент;

• У компетентність і дисципліну операторів — як зазначає Tom Lee з Fundstrat, mNAV < 1 нелогічний, і компетентний менеджмент зрештою поверне ціну до паритету.

Якщо обидві умови виконуються, низький mNAV — не сигнал тривоги, а тимчасова помилка ринку у ціноутворенні реальної балансової вартості.

Суть DAT — це новий інвестиційний інструмент, що допомагає цифровим активам накопичувати стійку цінність і дає фінансовим інституціям регульований, прибутковий шлях до участі у майбутньому епохи цифрових активів.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

За 15 хвилин 1,3 мільйона доларів — завжди заробляють лише вони.

Криптоінвестори тепер стали інвесторами цінності, CEO CryptoQuant розкриває чому

Генеральний директор CryptoQuant Кі Йонг Чу вказав на зміну фокусу в блокчейн-індустрії від спекуляцій на криптовалютах до інвестування у вартість.

Solana може назавжди змінитися завдяки цій пропозиції щодо зниження інфляції

Фонд Solana пропонує подвоїти темп дезінфляції Solana з -15% до -30% з метою підвищення накопичення вартості.

Ймовірність зниження ставки у грудні знову перевищила 70%: чи впевнені трейдери Bitcoin, що це змінює ситуацію?