Або індекс Face буде виключено з лістингу? Стратегія потрапила у кризу "чотирикратного удару"

Стратегія стикається з кількома тисками, включаючи значне скорочення премії mNAV, зменшення накопичення монет, продаж акцій керівництвом і ризик виключення з індексу, що серйозно випробовує довіру ринку.

Original Article Title: "MicroStrategy Faces Trust Crisis: Risk of Index Removal, Coin Sale Buyback Incentive, Executive Sell-off"

Original Article Author: Nancy, PANews

Крипторинок перебуває у стані потрясіння: слабкість Bitcoin призводить до загального спаду, прискорює очищення бульбашки та змушує інвесторів відчувати себе так, ніби вони ходять по тонкому льоду. Як важливий криптовалютний бенчмарк, флагманська компанія Digital Asset Treasury (DAT) Strategy (MicroStrategy) стикається з численними викликами, такими як значне скорочення премії mNAV, зниження інтенсивності накопичення монет, розпродаж акцій керівниками та ризик виключення з індексів, що підриває довіру ринку.

Strategy стикається з кризою довіри, ризик виключення з індексу?

Наразі сектор DAT переживає найтемніший період. Через безперервне падіння цін на Bitcoin премії багатьох компаній DAT різко впали, ціни на акції перебувають під постійним тиском, темпи накопичення сповільнилися або навіть зупинилися, а бізнес-моделі проходять випробування на виживання. Strategy також не уникла цієї долі, потрапивши у кризу довіри.

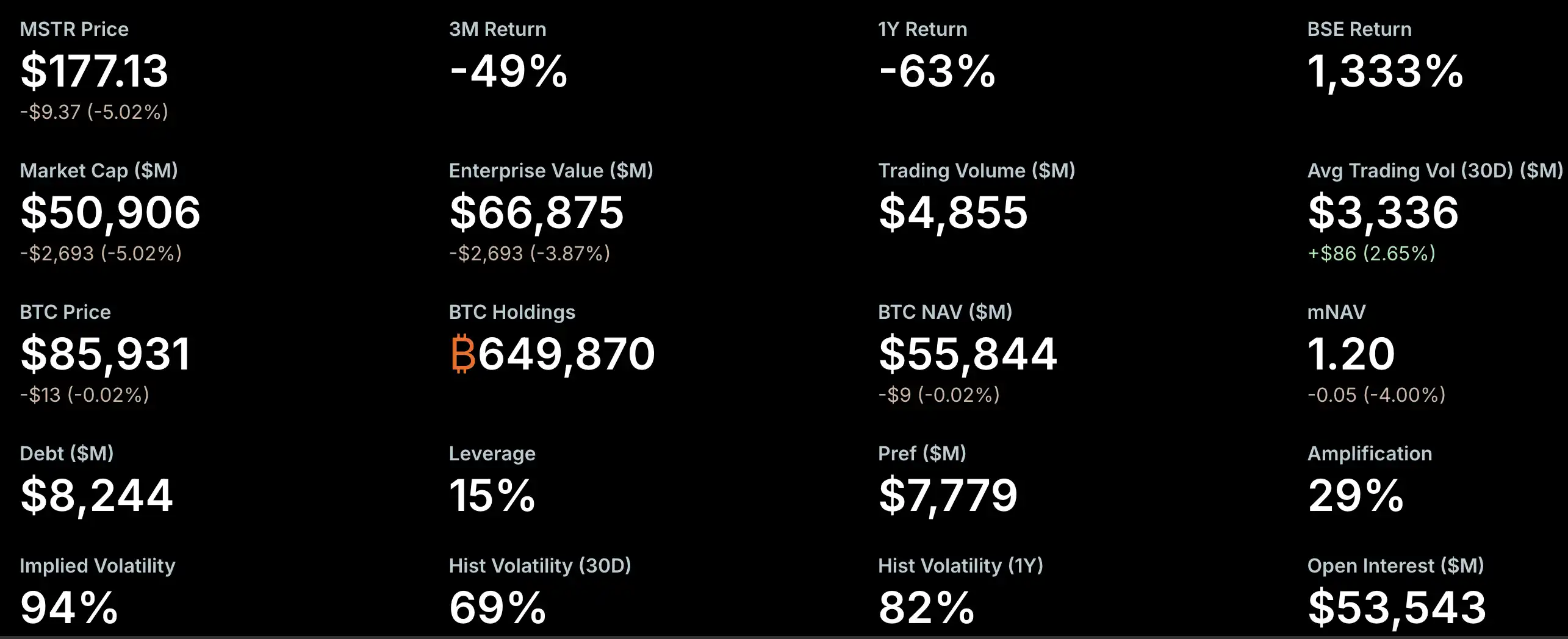

mNAV (мультиплікатор ринкової чистої вартості активів) є одним із ключових показників для вимірювання ринкових настроїв. Останнім часом премія mNAV у Strategy швидко скоротилася, майже досягнувши критичного рівня. За даними StrategyTracker, станом на 21 листопада mNAV Strategy становив 1,2, раніше навіть опускався нижче 1, що на 54,9% менше від історичного максимуму 2,66. Як найбільша та найвпливовіша компанія DAT, збій у премії Strategy викликав паніку на ринку. Причина полягає в тому, що зниження mNAV послабило фінансові можливості, змусивши компанію випускати акції для розмивання частки існуючих акціонерів, що тисне на ціну акцій, ще більше знижує mNAV і призводить до порочного кола.

Однак Грег Чіполаро, глобальний керівник досліджень NYDIG, зазначив, що mNAV як індикатор для оцінки компаній DAT має обмеження і навіть має бути вилучений з галузевих звітів. Він вважає, що mNAV може вводити в оману, оскільки при його розрахунку не враховується операційна діяльність компанії чи інші потенційні активи та зобов’язання, а зазвичай він базується на припущеннях щодо кількості акцій в обігу, не охоплюючи неконвертовані конвертовані боргові зобов’язання.

Слабкі показники акцій також викликали занепокоєння на ринку. За даними StrategyTracker, станом на 21 листопада загальна ринкова капіталізація акцій MSTR становить близько $50,9 мільярдів, що менше за загальну ринкову вартість майже 650 000 bitcoin, які перебувають у власності компанії (середня вартість володіння $74 433) — $66,87 мільярдів, тобто ціна акцій компанії демонструє "негативну премію". З початку цього року ціна акцій MSTR впала на 40,9%.

Ця ситуація викликала побоювання на ринку щодо можливого виключення компанії з таких індексів, як Nasdaq 100 та MSCI USA. JPMorgan прогнозує, що якщо глобальний провайдер індексів MSCI виключить Strategy зі своїх фондових індексів, відтік капіталу може досягти $2,8 мільярдів. Якщо інші біржі та провайдери індексів підуть цим шляхом, загальний відтік може скласти $11,6 мільярдів. Наразі MSCI розглядає пропозицію виключити компанії, основною діяльністю яких є володіння Bitcoin чи іншими криптоактивами, і якщо ці активи становлять понад 50% їхнього балансу, остаточне рішення буде прийнято до 15 січня 2026 року.

Однак наразі ризик виключення Strategy відносно низький. Наприклад, індекс Nasdaq 100 щороку у другу п’ятницю грудня проводить коригування за ринковою капіталізацією: топ-100 залишаються, позиції 101–125 мають бути у топ-100 минулого року, щоб залишитися, а все, що понад 125, безумовно виключається. Strategy все ще перебуває у безпечному діапазоні, входячи до топ-100 за ринковою капіталізацією, а останні фінансові звіти демонструють міцний фундамент. Крім того, кілька інституційних інвесторів, включаючи Arizona State Retirement System, Renaissance Technologies, Florida Retirement System, Canada Pension Plan Investment Board, Swedbank та Swiss National Bank, у своїх звітах за третій квартал розкрили володіння акціями MSTR, що певною мірою підтримало довіру ринку.

Однак нещодавнє уповільнення купівельної активності Strategy ринок трактує як нестачу "боєприпасів", особливо враховуючи, що у звіті за третій квартал зазначено лише $54,3 мільйона готівки та еквівалентів. З листопада Strategy придбала лише 9 062 bitcoin, що значно менше за 79 000, придбаних за аналогічний період минулого року, хоча це також пов’язано зі зростанням ціни Bitcoin. Основна покупка цього місяця — нещодавнє придбання 8 178 BTC, інші угоди стосувалися кількох сотень bitcoin.

Щоб залучити додаткові кошти, Strategy почала шукати фінансування на міжнародних ринках і запровадила новий фінансовий інструмент — безстрокові привілейовані акції (з високою дивідендною ставкою 8-10%). Нещодавно компанія залучила близько $710 мільйонів, випустивши свої перші безстрокові привілейовані акції, номіновані в євро, STRE, для підтримки своїх стратегічних ініціатив і плану резервування Bitcoin. Варто зазначити, що наразі у компанії є шість непогашених конвертованих облігацій із термінами погашення з вересня 2027 року по червень 2032 року.

Крім того, дії внутрішніх керівників також привернули увагу ринку. У фінансовому звіті Strategy повідомила, що виконавчий віце-президент Weiming Shao піде у відставку 31 грудня 2025 року, і з вересня цього року він продав акцій MSTR на суму $19,69 мільйона через п’ять угод. Однак ці продажі здійснювалися за попередньо узгодженим торговим планом 10b5-1. Такі продажі виконуються відповідно до заздалегідь встановленого торгового плану 10b5-1. За правилами SEC США, торгові плани 10b5-1 дозволяють інсайдерам компанії торгувати акціями на основі заздалегідь визначених правил купівлі чи продажу (включаючи визначені обсяги, ціни чи графіки), щоб зменшити юридичні ризики інсайдерської торгівлі.

Ризик боргу перебільшений у багатьох аналітичних оцінках, найбільший тиск — на інвесторів із високою премією

Зіткнувшись зі спадом на крипторинку та численними побоюваннями щодо бізнес-моделі DAT, засновник Strategy Michael Saylor у своєму пості знову підкреслив концепцію "HODL", висловивши оптимізм щодо нещодавнього падіння ціни Bitcoin, залишаючись бичачим щодо майбутнього, і навіть наголосив, що Strategy не продаватиме свої активи, якщо Bitcoin не впаде нижче $10 000, щоб підвищити довіру ринку.

Тим часом ринок також надав різні аналітичні оцінки щодо Strategy. Matrixport зазначає, що Strategy залишається однією з найбільш репрезентативних компаній-бенефіціарів у цьому бичачому циклі Bitcoin. Ринок давно турбується, чи буде компанія змушена продавати свої запаси Bitcoin для погашення боргу. Виходячи з поточної структури активів і пасивів та розподілу термінів погашення боргу, оцінка Matrixport свідчить, що ймовірність "примусового продажу Bitcoin для погашення боргу" у короткостроковій перспективі відносно низька і не є основним джерелом ризику на даний момент. Найбільший тиск зараз відчувають інвестори, які входили на етапі високої премії. Більшість фінансування Strategy відбувалася, коли ціна акцій була близька до історичного максимуму $474, а чиста вартість активів (NAV) на акцію була на піку. У міру зниження NAV і скорочення премії ціна акцій також відкотилася з $474 до $207, що призвело до значних нереалізованих збитків для інвесторів, які входили на високих рівнях премії. Порівняно з поточним зростанням ціни Bitcoin, поточна ціна акцій Strategy значно відкотилася від попереднього максимуму, що робить її оцінку відносно привабливішою, а очікування включення до індексу S&P 500 у грудні все ще зберігається.

Криптоаналітик Willy Woo додатково проаналізував борговий ризик Strategy і висловив "високий скептицизм" щодо її ліквідації на ведмежому ринку. У своєму твіті він зазначив, що борг Strategy переважно складається з конвертованих старших облігацій, які можуть бути погашені при настанні терміну готівкою, звичайними акціями або їх комбінацією. З них Strategy має близько $1,01 мільярда боргу з терміном погашення 15 вересня 2027 року. Woo оцінив, що для уникнення необхідності продавати Bitcoin для погашення боргу ціна акцій Strategy до того часу має бути вище $183,19, що приблизно відповідає ціні Bitcoin близько $91 502.

Засновник і CEO CryptoQuant Ki Young Ju також вважає, що ймовірність банкрутства Strategy надзвичайно низька, заявивши: "MSTR може збанкрутувати лише якщо маленький астероїд впаде на Землю. Saylor ніколи не продаватиме Bitcoin, якщо цього не вимагатимуть акціонери, як він неодноразово підкреслював публічно."

Ki Young Ju зазначив, що навіть якщо Saylor продасть лише один Bitcoin, це похитне основну ідентичність MSTR як "Bitcoin treasury company", що спричинить подвійний ефект спіралі смерті для цін на Bitcoin і акції MSTR. Тому акціонери MSTR не лише сподіваються на збереження сильної вартості Bitcoin, а й очікують, що Saylor і надалі використовуватиме різні стратегії ліквідності для спільного зростання цін на MSTR і Bitcoin.

Відповідаючи на побоювання ринку щодо боргового ризику, він додатково пояснив, що більшість боргу Strategy — це конвертовані облігації, і не досягнення ціни конвертації не означає ризику ліквідації. Це просто означає, що облігації потрібно погасити готівкою, і MSTR має кілька способів впоратися з майбутніми термінами погашення боргу, включаючи рефінансування, випуск нових облігацій, отримання забезпечених кредитів або використання операційного грошового потоку. Нездатність до конвертації не призводить до банкрутства; це нормальна частина погашення боргу і не пов’язана з ліквідацією. Хоча це не означає, що ціна акцій MSTR завжди залишатиметься високою, переконання, що вони продаватимуть Bitcoin для підвищення ціни акцій або збанкрутують через це, є абсолютно абсурдним. Навіть якщо Bitcoin впаде до $10 000, Strategy не збанкрутує; у найгіршому випадку це призведе лише до реструктуризації боргу. Крім того, MSTR також може використати Bitcoin як заставу для залучення готівки, хоча це створює потенційний ризик ліквідації, тому є крайнім заходом.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Для BlackRock Bitcoin ще не готовий для щоденних платежів

Bitcoin: Майкл Сейлор публічно реагує після суперечливого оголошення MSCI

Devcon 8 пройде в Мумбаї у 2026 році: Ethereum обирає Індію для головної події

Невже проблеми безпеки DeFi можна вирішити лише шляхом «необмежених дозволів» та «довіри до третіх сторін»?

Проблеми безпеки в DeFi ніколи не були нерозв'язними.