USDT отримав найнижчу оцінку: чому стратегія резервів S&P і Tether суперечать одна одній

Автор: KarenZ, Foresight News

Оригінальна назва: Найнижчий рейтинг! Чому S&P не визнає USDT?

Увечері 26 листопада S&P Global Ratings опублікувала звіт про оцінку стабільності стейблкоїнів Tether, знизивши рейтинг Tether (USDT) з рівня 4 (обмежений) до рівня 5 (слабкий).

Цей рейтинг є найнижчим у п’ятирівневій системі оцінювання S&P, що свідчить про досягнення нового рівня занепокоєння щодо безпеки цього стейблкоїна з обігом понад 1800 мільярдів доларів.

Чому знижено рейтинг?

Зниження рейтингу S&P не є безпідставним, а базується на численних ризиках у структурі резервних активів Tether та розкритті інформації.

1. Відкритість до Bitcoin перевищує безпечний буфер

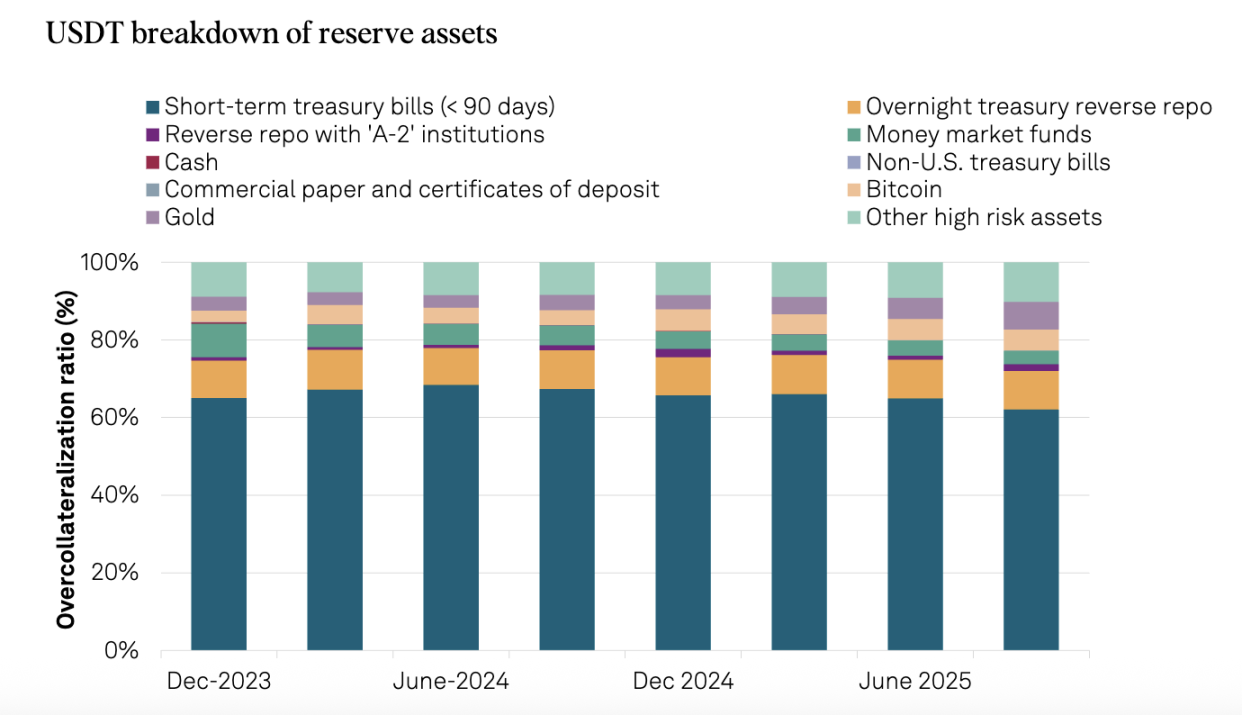

Найголовніша проблема полягає у неконтрольованому зростанні відкритості до Bitcoin. Станом на 30 вересня 2025 року вартість Bitcoin, що належить Tether, становила 5,6% від обігу USDT, що вже перевищує 3,9% надлишкового забезпечення, яке відповідає коефіцієнту забезпечення 103,9%.

Це порівняння особливо показове: рік тому, 30 вересня 2024 року, цей показник становив лише 4%, що було нижче за 5,1% надлишкового забезпечення, яке випливало з тодішнього коефіцієнта забезпечення 105,1%. Іншими словами, безпечний буфер Tether щороку зменшується.

Коли Bitcoin у жовтні та листопаді пережив значне місячне падіння, цей ризик із теоретичної загрози перетворився на реальну небезпеку. Якщо Bitcoin продовжить глибше падати, вартість резервів Tether може стати нижчою за загальну вартість випущених USDT, що призведе до недостатнього забезпечення. Для S&P це вже не гіпотетичний сценарій, а реальний ризик, який потребує об’єктивної оцінки.

2. Частка високоризикових активів різко зросла

З 30 вересня 2024 року по 30 вересня 2025 року частка високоризикових активів у резервах Tether зросла з 17% до 24%. До таких активів належать корпоративні облігації, дорогоцінні метали, Bitcoin, забезпечені кредити та інші інвестиції, які піддаються кредитному, ринковому, процентному та валютному ризикам, а розкриття інформації щодо них досі обмежене.

Водночас частка низькоризикових активів (короткострокові казначейські облігації США та овернайт-репо) знизилася з 81% до 75%, а частка високоризикових активів відповідно зросла. Це наочно демонструє, що чутливість резервного портфеля Tether до ринкових коливань суттєво зростає.

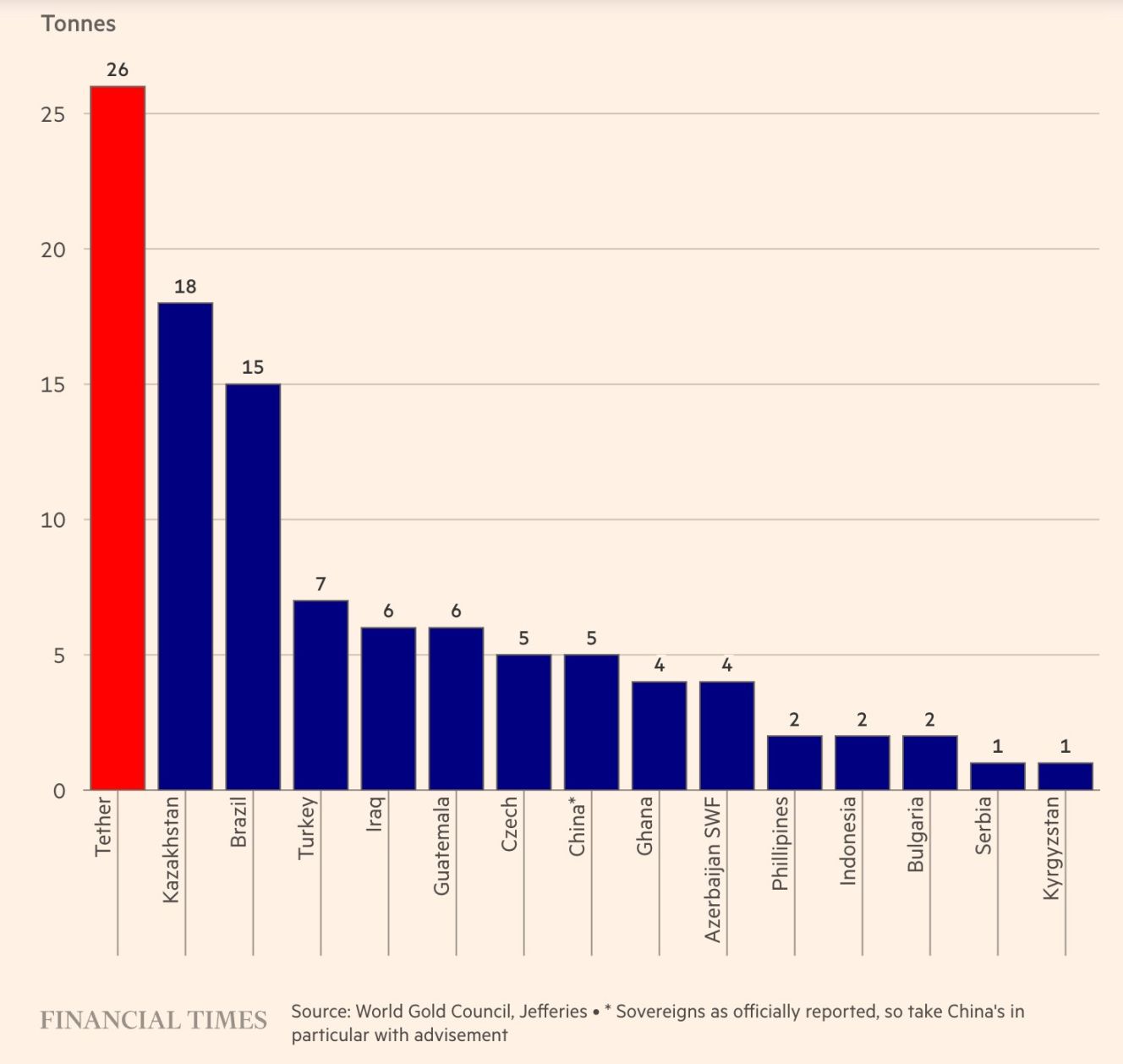

Варто зазначити, що особливу увагу привертає інтерес Tether до золота. У третьому кварталі 2025 року компанія придбала 26 тонн золота, а станом на кінець вересня сукупно володіла близько 116 тоннами. Неочікувано, але резерви золота (12,9 мільярда доларів) вже перевищили резерви Bitcoin (9,9 мільярда доларів), ставши найбільшим неамериканським борговим активом компанії. За цим стрімким зростанням стоїть стратегічний намір Tether хеджувати ризики девальвації фіатних валют та прагнути збереження й примноження вартості.

Джерело: Financial Times

3. Відносно слабка регуляторна база

Після переїзду з Британських Віргінських островів до Сальвадору Tether підпадає під регулювання Національного комітету з цифрових активів Сальвадору (CNAD). Хоча CNAD вимагає мінімального коефіцієнта резервування 1:1, S&P вважає, що ця система має ключові недоліки.

По-перше, правила надто широкі. CNAD дозволяє включати до резервних активів такі відносно ризикові інструменти, як кредити та Bitcoin, а також золото з високою волатильністю. По-друге, відсутні вимоги щодо ізоляції резервних активів.

4. Непрозоре управління та нестача розкриття інформації

S&P знову наголошує на давно відомих проблемах:

-

Відсутність інформації про кредитні рейтинги кастодіанів, контрагентів та банківських провайдерів.

-

Обмежена прозорість управління резервами та ризик-апетиту.

-

Після розширення компанії у фінансовому, дата-, енергетичному та освітньому секторах, обмежене розкриття інформації щодо корпоративного управління, внутрішнього контролю та ізоляції цих видів діяльності на рівні групи.

-

Відсутність публічної інформації про ізоляцію активів USDT.

Відповідь CEO Tether

Зіткнувшись зі зниженням рейтингу, CEO Tether Паоло Ардоіно продемонстрував свою звичну «бойову позицію», а його основна логіка відповіді така: модель рейтингу S&P створена для зламаної традиційної фінансової системи.

Він зазначив: «Ми сприймаємо вашу неприязнь як честь. Класичні рейтингові моделі, створені для старих фінансових інститутів, у минулому вводили в оману приватних та інституційних інвесторів, змушуючи вкладати кошти у компанії, які, попри інвестиційний рейтинг, зрештою зазнавали краху. Це змусило регуляторів усього світу ставити під сумнів ці моделі та незалежність і об’єктивність усіх основних рейтингових агентств. Tether створила першу в історії фінансової галузі компанію з надлишковим капіталом і досі зберігає надзвичайно високу прибутковість. Tether — це живий доказ того, що традиційна фінансова система зламана настільки, що це лякає лицемірних правителів.»

Ця відповідь не позбавлена сенсу. У минулому Tether переживала кожну хвилю FUD. За перші три квартали 2025 року чистий прибуток Tether вже досяг 10 мільярдів доларів, а компанія стала одним із найбільших у світі власників американських держоблігацій, володіючи понад 135 мільярдами доларів у казначейських паперах США — такий масштаб сам по собі є кредитною гарантією.

Глибокі роздуми

Що саме стабілізує стейблкоїн?

Стратегія Tether щодо збільшення відкритості до Bitcoin і золота по суті є ставкою на «девальвацію фіатних валют». Якщо у майбутньому інфляція долара вийде з-під контролю, така диверсифікована структура резервів може забезпечити більшу стабільність купівельної спроможності, ніж стейблкоїни, забезпечені виключно американськими держоблігаціями.

Однак за чинними обліковими стандартами, які прив’язані до долара, цей підхід неминуче оцінюється як «високоризиковий». Це виявляє фундаментальну проблему: що саме має стабілізувати стейблкоїн? Номінальну вартість валюти чи реальну купівельну спроможність?

Традиційна рейтингова система обирає перше, а Tether прагне другого. Критерії оцінки цих двох підходів із самого початку не збігаються.

Плутанина між функціями приватних компаній і центральних банків

Коли приватна компанія намагається виконувати роль центрального банку, вона неминуче стикається з тими ж труднощами. Tether має підтримувати безпеку резервів і водночас прагнути прибутковості.

Накопичення Bitcoin і золота Tether є як раціональним хеджуванням ризиків фіатних валют, так і комерційним прагненням до зростання активів компанії. Але така змішана мотивація суперечить обіцянці стейблкоїна «гарантувати безпеку основної суми».

Паралельні світи інституцій та роздрібних інвесторів

Для роздрібних інвесторів рейтинг S&P може бути лише черговою короткостроковою FUD; але для традиційних інституцій це може стати непереборною комплаєнс-червоною лінією.

Великі фонди та банки, які прагнуть відповідати вимогам, можуть перейти на USDC або PYUSD, оскільки їхні активи переважно складаються з готівки та короткострокових американських держоблігацій, що відповідає традиційним моделям управління ризиками. Критика S&P щодо USDT значною мірою збігається з вимогами нової регуляторної бази США для стейблкоїнів. Ця різниця у стандартах безпосередньо відображається у різниці рейтингів: у грудні 2024 року S&P присвоїла рейтинг «сильний» (2 рівень).

Поколіннєва різниця у стандартах рейтингування

Криптосвіт більше цінує «ліквідність і мережевий ефект» — це логіка цифрових фінансів XXI століття. USDT вже довів стійкість свого мережевого ефекту за 10 років роботи. Але чи з’явиться система рейтингування, яка краще відповідає особливостям крипто-нативних активів, — це відкрите питання, яке варто обговорити.

Підсумок

Зниження рейтингу Tether від S&P — це попередження про майбутні ризики для Tether. Як «ліквідна опора» крипторинку, у разі виникнення ризиків у USDT це вплине не лише на його власне існування, а й на здоровий розвиток усієї галузі.

Однак це не зруйнує Tether у короткостроковій перспективі, оскільки його величезний мережевий ефект вже створив захисний рів. Але це також закладає довгострокову загрозу для ринку: якщо приватна компанія намагається підтримувати глобальний інструмент прив’язки вартості занадто великою кількістю ризикових активів, чи зможе вона гарантувати абсолютну безпеку основної суми для власників?

Це питання стосується не лише майбутнього Tether, а й сталості всієї екосистеми стейблкоїнів. Відповідь на нього дасть лише час.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Infinex проведе продаж токенів Sonar, з метою залучити $15 мільйонів.

Техас створює резерви Bitcoin: чому обрано саме BlackRock BTC ETF?

Техас офіційно зробив перший крок і може стати першим штатом у США, який визнає bitcoin стратегічним резервним активом.

Чотирирічний цикл bitcoin завершився, його замінив більш передбачуваний дворічний цикл

Дослідження альтернативних підходів до оцінки циклів процвітання та спаду в майбутню епоху.

Bitcoin зростає понад $90k на тлі змішаної активності ETF

Коротко: Bitcoin зріс на 4,6%, але за місяць залишається на 20% нижче. ETF на Ethereum і Solana останнім часом демонструють протилежні тенденції припливу та відтоку коштів. Аналітики вказують на фазу консолідації з обережними настроями на ринку.