Відтік коштів з крип�то ETF фондів: чи продовжують BlackRock та інші емітенти заробляти гроші?

Дохід BlackRock від комісій за крипто-ETF впав на 38%, бізнес ETF не може уникнути прокляття ринкового циклу.

Original Article Title: When Wrappers Run Red

Original Article Author: Prathik Desai, Token Dispatch

Original Article Translation: Luffy, Foresight News

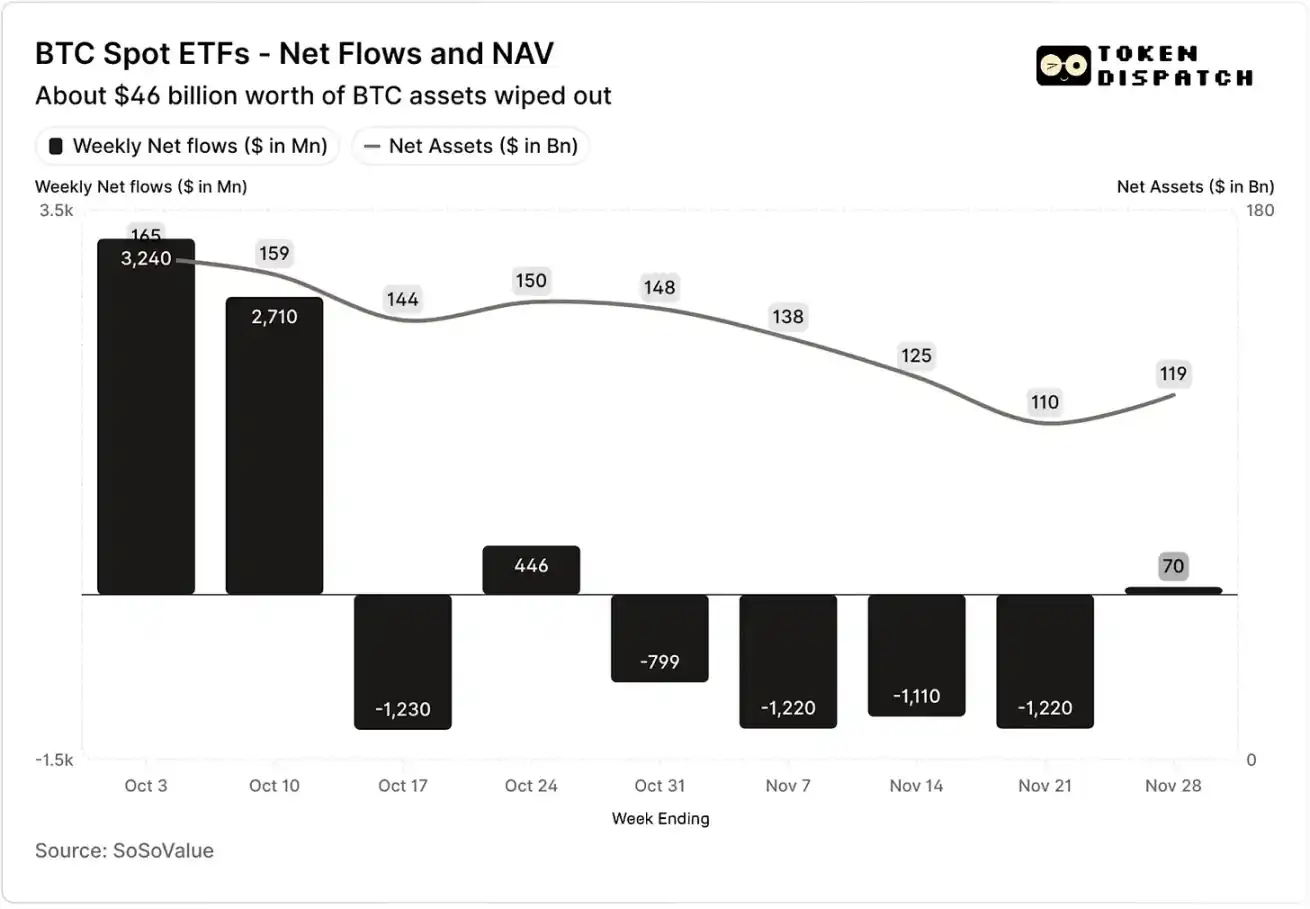

У перші два тижні жовтня 2025 року спотові ETF на Bitcoin зафіксували притоки у розмірі 32 мільярди та 27 мільярдів доларів, встановивши рекорди за найвищим та п’ятим найвищим тижневим чистим притоком у 2025 році.

До цього спотові ETF на Bitcoin були на шляху до досягнення рубежу «жодного тижня поспіль із відтоком» у другій половині 2025 року.

Однак несподівано відбулася найсерйозніша ліквідація в історії криптовалют. У результаті цієї події активи на суму 190 мільярдів доларів просто зникли, і це досі переслідує крипторинок.

Чистий потік коштів і чиста вартість активів спотових ETF на Bitcoin у жовтні та листопаді

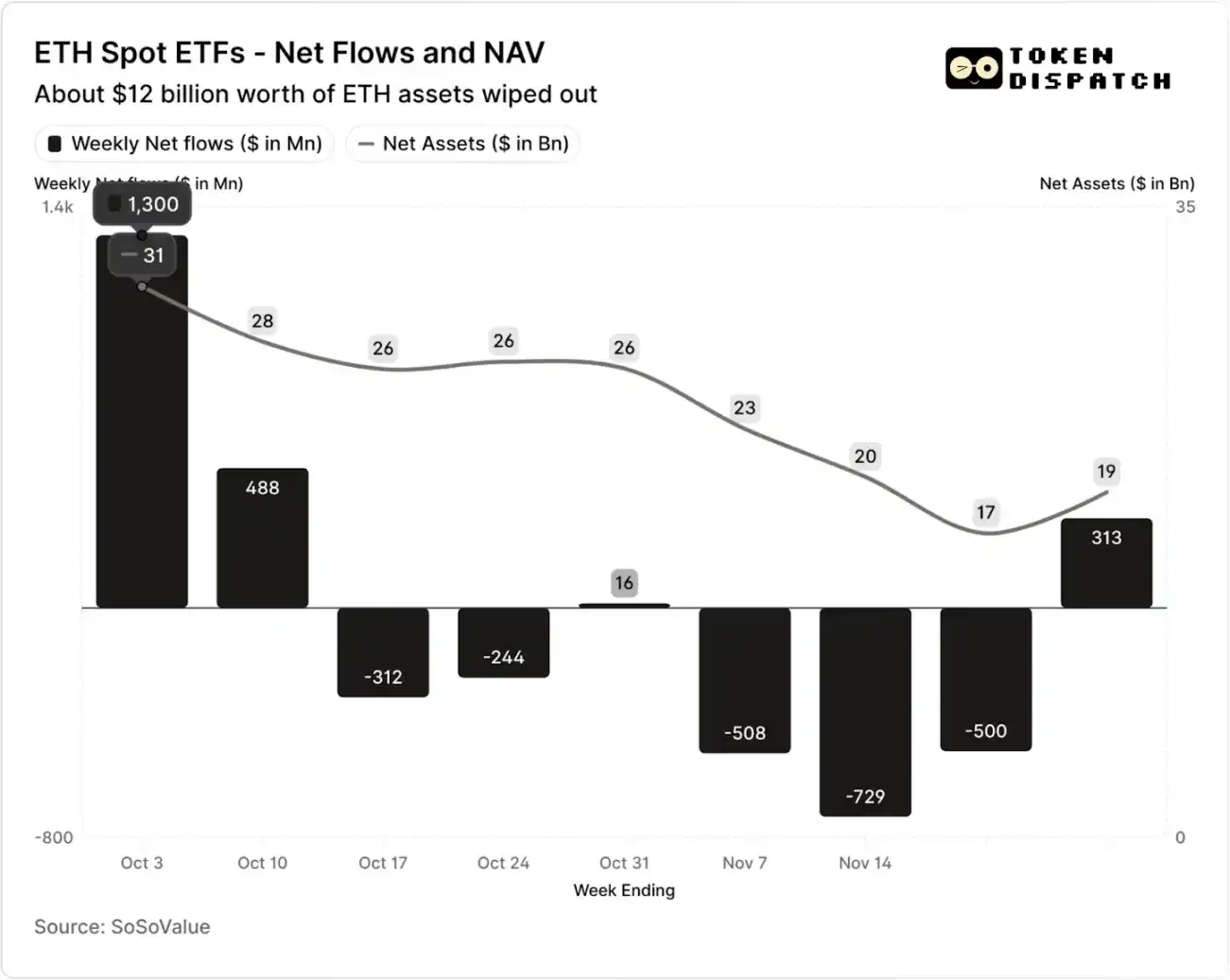

Чистий потік коштів і чиста вартість активів спотових ETF на Ethereum у жовтні та листопаді

Однак за сім тижнів після події ліквідації ETF на Bitcoin та Ethereum зазнали відтоків у п’яти тижнях, що в сумі склало понад 50 мільярдів і 20 мільярдів доларів відповідно.

Станом на тиждень, що закінчився 21 листопада, чиста вартість активів (NAV), якою управляє емітент ETF на Bitcoin, скоротилася з приблизно 1,645 трильйона доларів до 1,101 трильйона доларів, тоді як чиста вартість активів ETF на Ethereum майже зменшилася вдвічі — з 306 мільярдів до 169 мільярдів доларів. Це падіння частково було спричинене зниженням цін на самі Bitcoin та Ethereum, а також викупом частини токенів. Менш ніж за два місяці сукупна чиста вартість активів ETF на Bitcoin та Ethereum випарувалася приблизно на одну третину.

Відтік коштів відображає не лише настрої інвесторів, а й безпосередньо впливає на дохід від комісій емітентів ETF.

Спотові ETF на Bitcoin та Ethereum є «друкарськими машинами» для таких інституцій, як BlackRock, Fidelity, Grayscale, Bitwise тощо. Кожен фонд стягує комісію на основі активів під управлінням, зазвичай виражену як річна ставка, але фактично вона нараховується на основі щоденної чистої вартості активів.

Щодня трастові фонди, що володіють акціями Bitcoin або Ethereum, продають частину своїх активів для покриття комісій за транзакції та інших операційних витрат. Для емітента це означає, що їхній річний дохід приблизно дорівнює активам під управлінням (AUM), помноженим на ставку комісії; для власників це призводить до поступового розмивання кількості токенів, що знаходяться у володінні, з часом.

Діапазон ставок комісій для емітентів ETF становить від 0,15% до 2,50%.

Викуп або відтік коштів самі по собі не призводять безпосередньо до прибутку чи збитку для емітента, але відтік зменшує кінцевий розмір активів під управлінням, а отже, зменшує базу активів, з якої можна стягувати комісію.

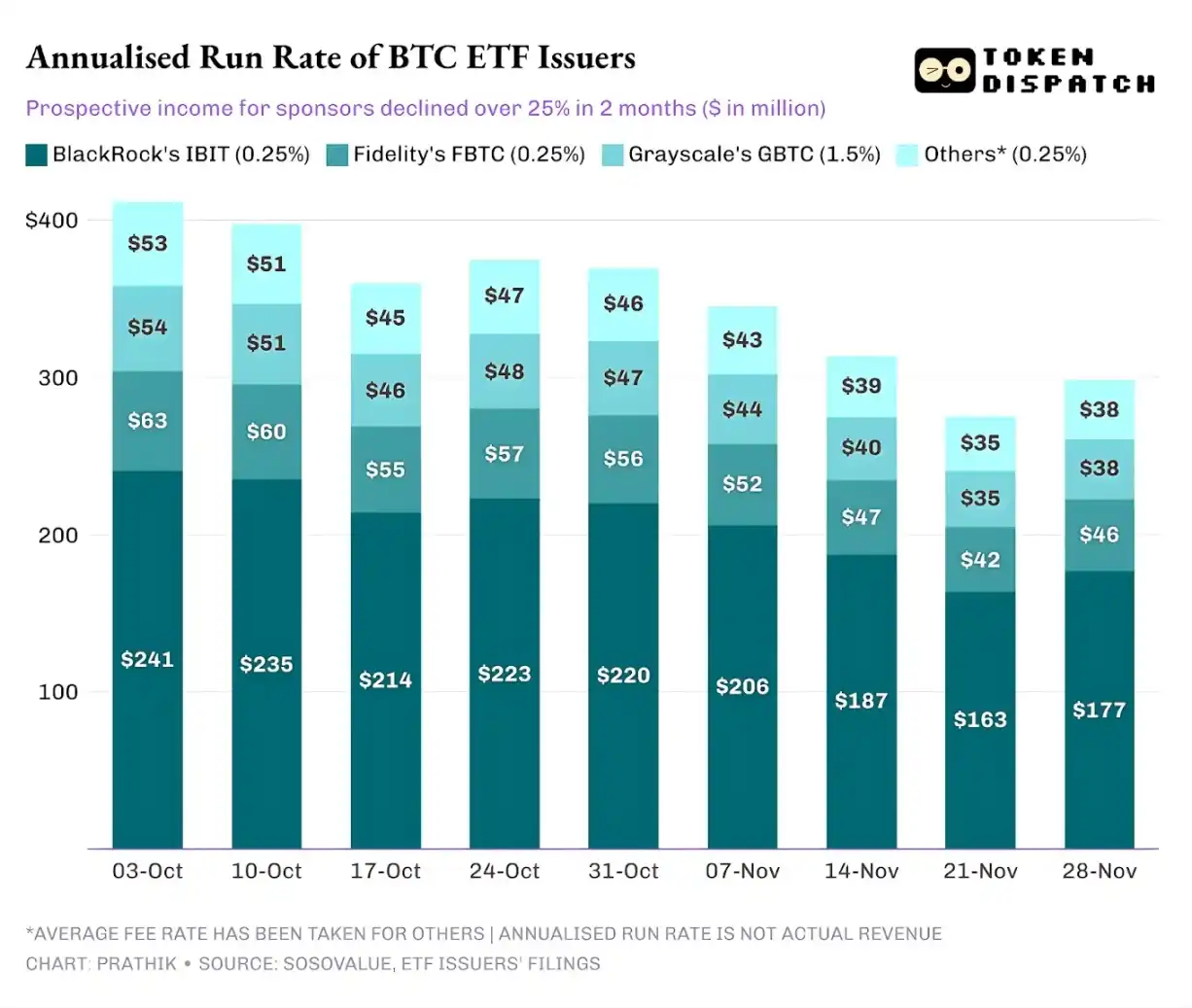

3 жовтня загальна сума активів під управлінням емітентів ETF на Bitcoin та Ethereum досягла 195 мільярдів доларів, і з урахуванням згаданих ставок комісій їхній пул комісій був значним. Однак станом на 21 листопада залишковий розмір активів цих продуктів становив лише близько 127 мільярдів доларів.

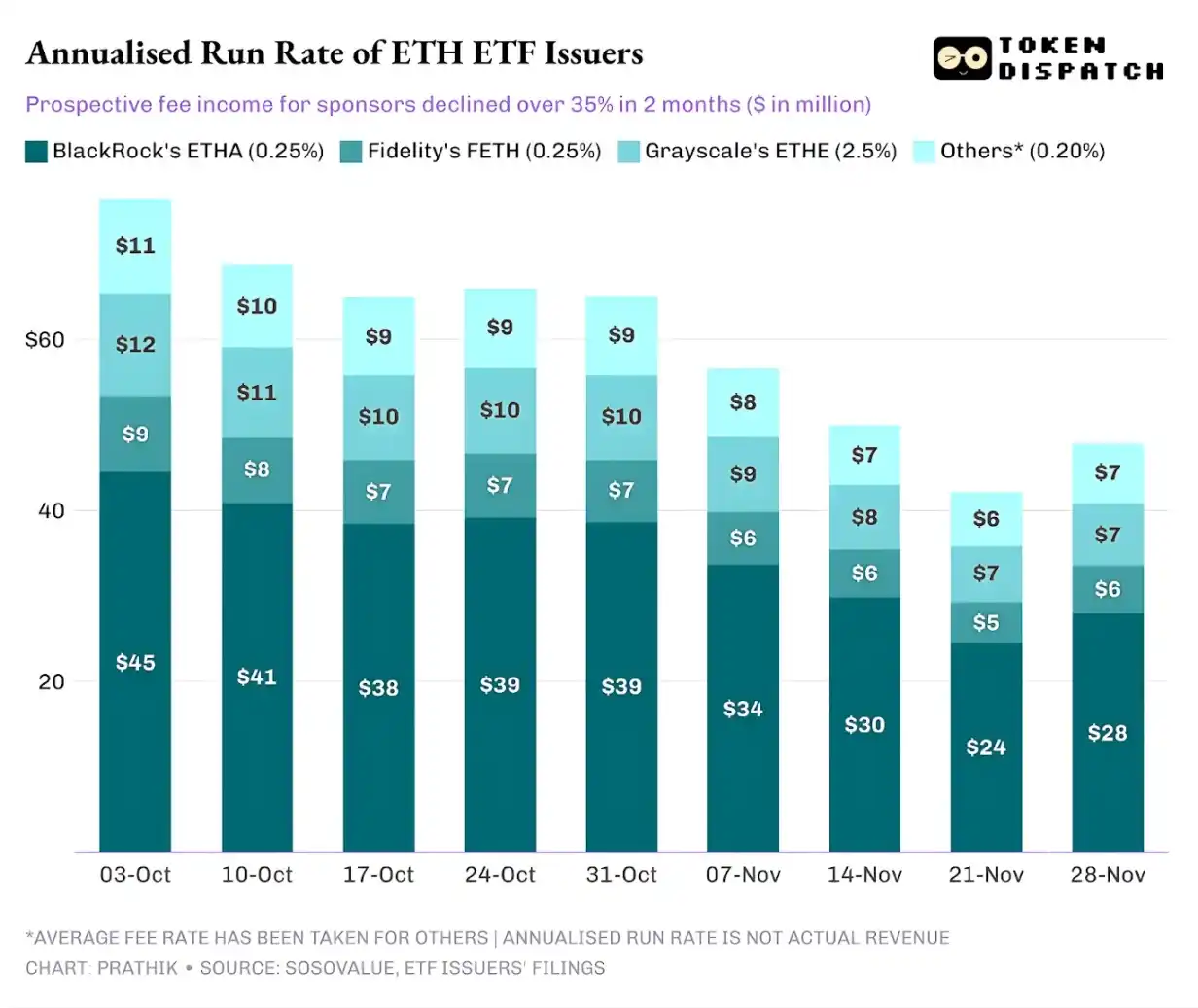

Якщо розраховувати річний дохід від комісій на основі активів під управлінням на кінець тижня, за останні два місяці потенційний дохід ETF на Bitcoin знизився більш ніж на 25%; емітенти ETF на Ethereum постраждали ще більше — їхній річний дохід знизився на 35% за останні дев’ять тижнів.

Чим більший масштаб емісії, тим болючіше падіння

З точки зору окремого емітента, за рухом коштів стоять три дещо різні тенденції.

Для BlackRock його бізнес характеризується поєднанням «ефекту масштабу» та «циклічних коливань». Його IBIT та ETHA стали типовим вибором для основних інвесторів, які хочуть розмістити Bitcoin та Ethereum через канал ETF. Це дозволило найбільшій у світі інституції з управління активами стягувати комісію у розмірі 0,25% на основі великої бази активів, особливо коли розмір активів досяг рекордного рівня на початку жовтня, прибутки були значними. Однак це також означає, що коли великі власники вирішили знизити ризики у листопаді, IBIT та ETHA стали найпрямішими об’єктами для продажу.

Дані це підтверджують: річний дохід від комісій ETF на Bitcoin та Ethereum від BlackRock знизився на 28% та 38% відповідно, що перевищує середньогалузеві показники у 25% та 35%.

Ситуація Vanguard подібна до BlackRock, але у відносно менших масштабах. Його фонди FBTC та FETH також слідували ритму «спочатку притік, потім відтік», коли ринковий ентузіазм у жовтні зрештою змінився відтоком у листопаді.

Історія Grayscale більше стосується «історичних спадків». Колись GBTC та ETHE були єдиними масштабними каналами для численних інвесторів у США, які хотіли розмістити Bitcoin та Ethereum через брокерські рахунки. Однак із виходом на ринок таких інституцій, як BlackRock та Vanguard, монопольне становище Grayscale більше не існує. Що ще гірше, висока структура комісій його ранніх продуктів призвела до постійного тиску на відтік протягом останніх двох років.

Ринкова динаміка у жовтні та листопаді також підтвердила цю тенденцію серед інвесторів: коли ринок зростає, кошти переходять у продукти з нижчими комісіями; коли ринок слабшає, позиції значно скорочуються.

Ранні криптовалютні продукти Grayscale мали ставку комісії у 6-10 разів вищу, ніж у дешевих ETF. Хоча висока ставка комісії може підвищити показники доходу, підвищені витрати постійно відштовхують інвесторів, зменшуючи активи під управлінням, які генерують дохід від комісій. Утримувані кошти часто обмежуються такими фрикційними витратами, як оподаткування, інвестиційні мандати, операційні процеси, а не активним вибором інвесторів; і кожен відтік нагадує ринку: як тільки з’явиться кращий варіант, ще більше власників залишать продукти з високими комісіями.

Ці дані ETF розкривають кілька ключових особливостей нинішнього процесу інституціоналізації криптовалют.

Ринок спотових ETF у жовтні та листопаді демонструє, що бізнес з управління криптовалютними ETF такий же циклічний, як і ринок базових активів. Коли ціни на активи зростають і ринкові настрої позитивні, притоки підвищують дохід від комісій; однак, як тільки макроекономічне середовище змінюється, кошти швидко виходять.

Хоча великі емітенти створили ефективні «канали комісій» на активах Bitcoin та Ethereum, волатильність у жовтні та листопаді доводить, що ці канали також чутливі до впливу ринкових циклів. Для емітентів основне питання — як утримати активи перед новим ринковим шоком, уникаючи значних коливань доходу від комісій після зміни макротренду.

Хоча емітенти не можуть завадити інвесторам викуповувати акції під час розпродажу, продукти, що генерують дохід, можуть певною мірою пом’якшити ризики зниження.

ETF із покритими опціонами call можуть надавати інвесторам дохід від премій (Примітка: покритий опціон call — це стратегія торгівлі опціонами, коли інвестор володіє базовим активом і одночасно продає таку ж кількість контрактів опціону call. Збираючи премію, ця стратегія має на меті підвищити прибутковість портфеля або хеджувати певні ризики.), компенсуючи частину зниження ціни базового активу; забезпечені продукти також є життєздатним напрямком. Однак такі продукти повинні пройти регуляторний розгляд перед офіційним запуском на ринок.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Розкриття цінності: CEO BlackRock заявляє, що традиційні фінанси тепер приймають токенізацію

Стейблкоїни: несподіваний новий претендент на глобальну доларову ліквідність

Революційна децентралізована спотова біржа AlphaSec запускається в мережі Kaia

Ціна Bitcoin різко впала: основні причини раптового зниження нижче $93,000