Тривога щодо конфіденційності стала найбільшою перепоною для використання блокчейну підприємствами у комерційних платежах

Що заважає підприємствам впроваджувати блокчейн у комерційні сфери?

Що заважає підприємствам впроваджувати блокчейн у бізнес-сценарії?

Оригінальна назва: «Зробимо блокчейн знову великим»

Автор: Prathik Desai

Переклад: Block unicorn

Цифрові платежі традиційно були повільними та нудними.

У минулому безпечні інформаційні мережі (SWIFT), клірингові системи (ACH, RTGS) та карткові системи могли здійснювати перекази лише пакетно у робочі дні, і ми рідко звертали увагу на цю інфраструктуру, якщо не виникали проблеми. Користувачам не потрібно турбуватися про інфраструктуру, але вони змушені платити високі спреди та комісії.

Блокчейн повністю змінив цю ситуацію, вивівши інфраструктуру на передній план.

Кожен переказ стейблкоїнів назавжди фіксується у публічному ланцюзі як запис у реєстрі. Будь-хто може в режимі реального часу переглядати рух коштів, остаточне підтвердження займає лише кілька секунд, а комісія майже нульова.

Теоретично це мало б означати кінець для Wise, Remitly, Payoneer та більшості агентських банківських систем, які стягують високі комісії. Проте на практиці вони все ще існують.

Стейблкоїни швидші та дешевші за системи, з якими вони «конкурують», але організації, відповідальні за виплату зарплат і оплату постачальникам, все ще скептично ставляться до впровадження блокчейну.

У сьогоднішньому глибокому аналізі я поясню, що заважає підприємствам впроваджувати блокчейн у бізнес-сценарії, такі як виплата зарплат і оплата постачальникам, а також що може подолати цю прірву.

Переходимо до суті.

Швидше, дешевше

Дані про стейблкоїни чітко показують, що блокчейн масштабується і масово впроваджується.

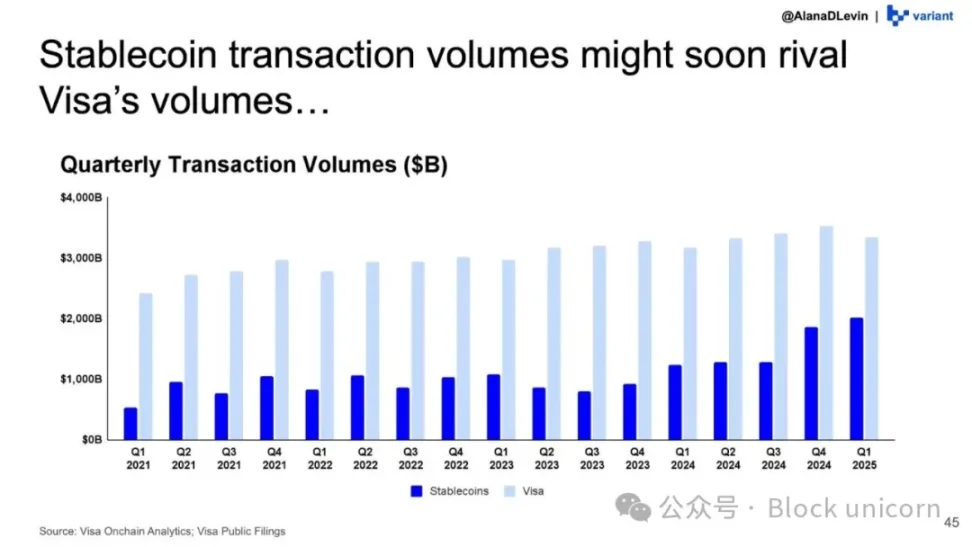

Згідно з ончейн-дашбордом Visa, скоригований (без урахування ботів і внутрішніх DeFi-транзакцій) обсяг транзакцій зі стейблкоїнами досягне 10.1 трильйонів доларів у 2025 році, що на понад 75% більше, ніж 5.7 трильйонів доларів у 2024 році.

Різниця між обсягом транзакцій зі стейблкоїнами та обсягом транзакцій, які обробляє Visa, скорочується з кожним кварталом.

Ethereum наразі знаходиться в центрі цієї тенденції розвитку.

Як Layer-1-гігант, Ethereum наразі забезпечує понад половину пропозиції стейблкоїнів, у 2025 році на ньому було здійснено понад 7.8 трильйонів доларів «скоригованих» транзакцій зі стейблкоїнами. Це приблизно третина від загального скоригованого обсягу транзакцій зі стейблкоїнами у всіх блокчейнах. У 2024 році Ethereum обробив понад 25 трильйонів доларів транзакцій у DeFi, стейблкоїнах, DAO, а також у нових сферах, таких як AI-агенти та ончейн-ідентичність.

Груба оцінка показує, що стейблкоїни становлять понад третину всієї вартості розрахунків у мережі Ethereum.

Сьогодні цей блокчейн став рушієм клірингу цифрового долара.

Однак потоки стейблкоїнів можуть бути оманливими. Вони можуть включати трейдерів, які переміщують заставу між біржами, користувачів DeFi, які обертають долари між різними блокчейн-гаманцями, а також маркет-мейкерів, які перебалансовують ліквідність.

Строго кажучи, це все ще платежі. Цифровий долар дозволяє людям по всьому світу легко брати участь у DeFi-активностях, не турбуючись про валютні спреди чи різницю в часових поясах. Проте це лише частина вигодонабувачів.

Окрім децентралізованих фінансів (DeFi), економіки з високою інфляцією та певні канали грошових переказів також можуть стати найбільшими вигодонабувачами стейблкоїн-платежів. Стейблкоїни, прив’язані до долара, є більш надійними та забезпечують більшу гнучкість для переказу коштів у глобальній економіці, особливо для країн із нестабільною місцевою валютою та слабкою економікою.

Наприклад, американська компанія переказує кошти консультанту в країні Південної Азії чи Південної Америки. У такому випадку використання стейблкоїнів для платежу може докорінно змінити ситуацію. Припустимо, американська компанія переказує підряднику в Індії 1000 доларів.

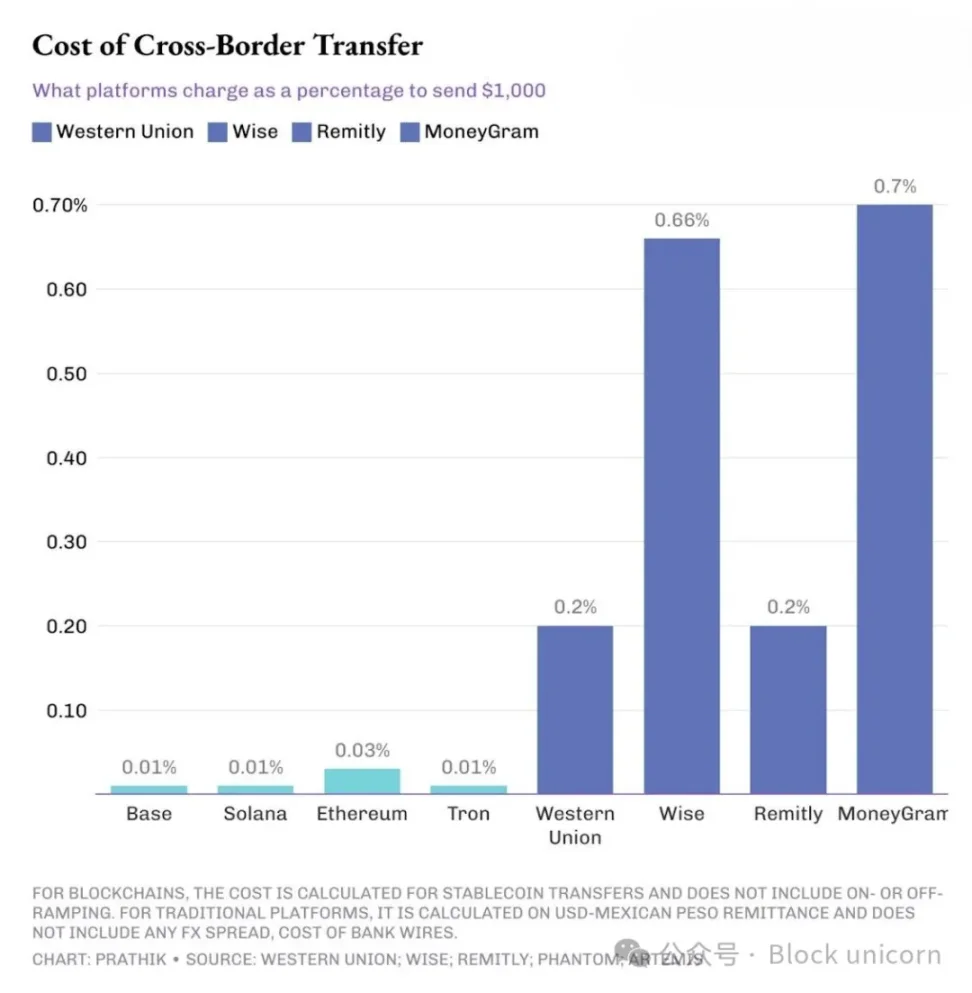

Комісія традиційних платформ для переказу у 10–70 разів вища, ніж у блокчейну.

Якщо використовувати традиційний банківський SWIFT-переказ, то може стягуватися комісія за вихідний переказ у розмірі 15–30 доларів. Крім того, додаються комісії посередницьких банків, а також 1.5%–3% валютного спреду, коли банк-отримувач конвертує долари у мексиканські песо чи індійські рупії.

Ця ситуація не обмежується лише країнами, що розвиваються. Навіть компанії, які хочуть отримати оплату від іноземних клієнтів, після отримання рахунку на 1000 доларів, отримують на банківський рахунок лише 950 доларів або менше.

Для порівняння, переказ USDC або USDT у мережах Ethereum, Solana чи Tron займає лише кілька секунд або хвилин, а комісія не перевищує 0.3 долара. Проте традиційні платформи для міжнародних платежів все ще домінують. Чому?

Тому що, окрім вартості платежу та швидкості переказу, є ще дещо важливіше.

Публічний реєстр проти приватних електронних таблиць

Традиційні платіжні системи є непрозорими. Файли із зарплатними відомостями бачать лише відділи кадрів, фінансів, банки та, можливо, аудитори. Інші бачать лише надходження та витрати коштів.

Публічний блокчейн руйнує цю модель. Коли американська компанія виплачує консультанту гонорар через USDC у мережі Solana або оплачує постачальнику в Мексиці чи Індії, будь-хто з блокчейн-оглядачем може відновити діапазон зарплат, список постачальників і вартість матеріалів.

Адреси можуть бути анонімними, але, як я вже писав, за допомогою інструментів від компаній з аналізу блокчейну згрупувати гаманці в сутності та відновити шаблони адрес — не складно.

Тому, коли ви запитаєте фінансового директора, чому не використовувати стейблкоїни для зарплат і платежів постачальникам, ви отримаєте однозначну відповідь: «Ми не можемо зробити всі внутрішні економічні операції публічними».

Якщо платіжний канал надто прозорий, то дешевизна та швидкість вже не мають значення.

Ось чому світ потребує платіжних рішень із перевагами блокчейну, але з додатковим рівнем приватності, щоб стейблкоїни могли глибше проникати у бухгалтерію підприємств.

Спеціалізовані платіжні блокчейни

Наразі вже існують протоколи, які будують такі блокчейни.

Stable.xyz — це сумісний з EVM Layer-1, який підтримується Tether і дозволяє установам та приватним особам здійснювати p2p-перекази з субсекундним клірингом, а також надає виділений блок-простір для забезпечення приватності транзакцій.

Крім того, є останній мережевий експеримент від Circle. Через Circle Payments Network (CPN) емітент USDC будує закриту мережу, яка через єдиний API з'єднує банки, платіжних провайдерів (PSP) та фінтех-компанії, дозволяючи їм переказувати USDC майже миттєво, зберігаючи при цьому рівень доступу, комплаєнсу та управління ризиками, аналогічний традиційному фінансовому сектору.

Celo — це Ethereum Layer-2, який підтримує перекази стейблкоїнів із комісією менше цента та блок-таймом близько 1 секунди. Він також пропонує мобільно-орієнтований користувацький досвід із підтримкою адрес на основі телефонного номера. Нещодавно Celo додав Nightfall — рівень приватності на основі zero-knowledge, який дозволяє компаніям здійснювати приватні B2B-платежі стейблкоїнами, приховуючи суми та контрагентів за потреби, але з можливістю аудиту.

Усі ці експерименти спрямовані на вирішення однієї проблеми: зберегти переваги публічного блокчейну — глобальне охоплення, відкритий доступ і майже миттєвий кліринг — і водночас забезпечити конфіденційність для чутливої інформації.

Впровадження цих нових спеціалізованих платіжних блокчейнів ще перебуває на ранній стадії, і розвиток не ідеальний. Але зміни вже відбуваються і це очевидно.

Великі фінансові установи також приєднуються до цього руху. На квартальній звітній конференції керівництво Circle повідомило, що CPN вже підписала попередні угоди про співпрацю з такими великими банками, як Standard Chartered, Deutsche Bank, Societe Generale та Santander.

У лютому 2025 року Stripe придбала платформу стейблкоїнів Bridge за 1.1 мільярдів доларів. Це придбання допоможе цьому провайдеру фінансової інфраструктури, інтегруючи технологію Bridge, надавати компаніям швидші та дешевші глобальні транзакції зі стейблкоїнами.

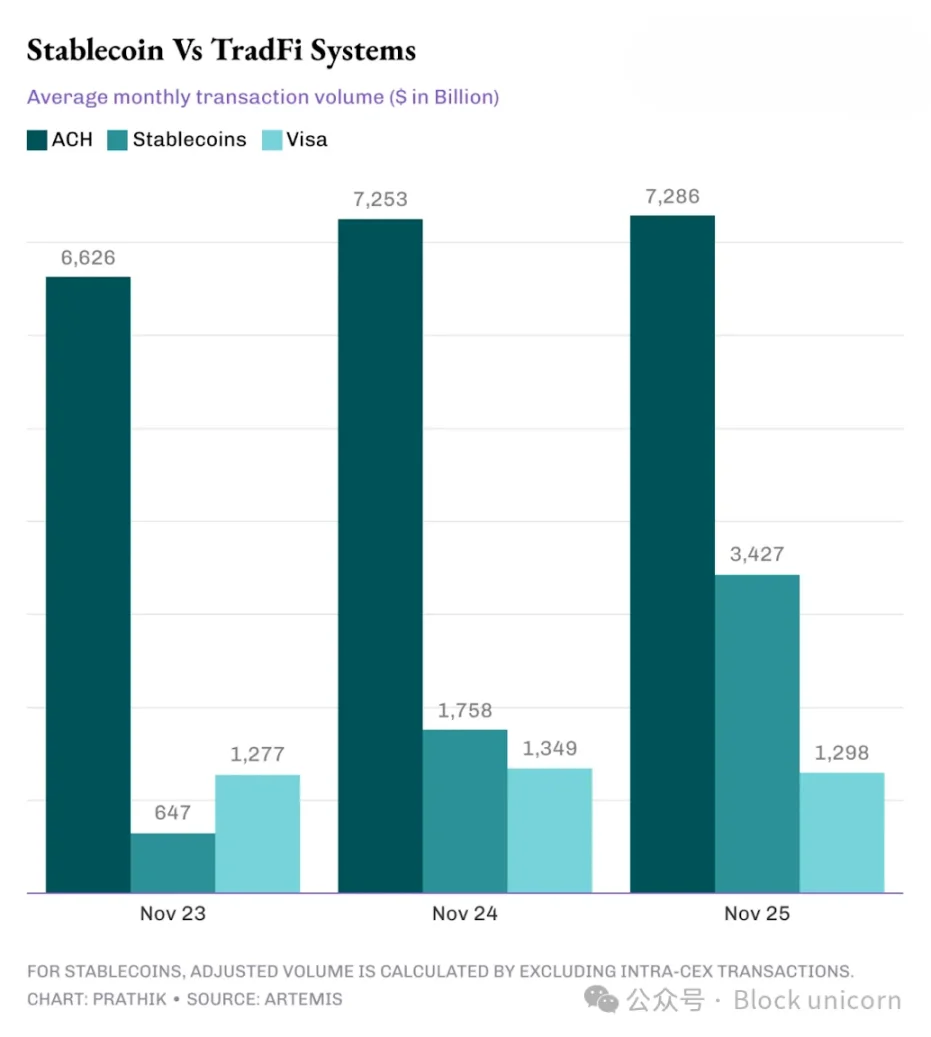

Достатньо переглянути дані Artemis, щоб порівняти обсяги транзакцій зі стейблкоїнами на блокчейні з Visa, автоматизованою кліринговою системою (ACH) та іншими традиційними фінансовими системами, і ви побачите, що розрив між ними швидко скорочується.

За останні три роки скоригований обсяг транзакцій зі стейблкоїнами виріс із відставання від Visa до приблизно 2.5 разів більше, а також із невеликої частки обсягу ACH до майже половини цього обсягу.

Графік чітко показує, що стейблкоїни неминуче змінять традиційні платіжні системи — питання лише у часі, а не у можливості.

У майбутньому варто звернути увагу на те, як розвиватимуться блокчейни, орієнтовані на приватність і спеціалізовані на платежах.

Якщо вони зможуть здійснювати розрахунки через стейблкоїни, допомагаючи компаніям обробляти зарплати пакетно через єдиний API, це буде крок у правильному напрямку. Водночас вони мають забезпечити аудиторам доступ до необхідної інформації, не порушуючи приватності.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

KWT представився на шанхайській прес-конференції, нова модель токена, заснована на вартості електроенергії, привертає увагу

Співзасновник KWT JZ детально виклав довгострокове бачення проєкту: KWT не є короткостроковим спекулятивним продуктом, а намагається створити «енергетичну економіку електростанції, засновану на цінності електроенергії».

Важливість платежів у стейблкоїнах для x402

X402+, стейблкоїни та крипто-ончейн-інфраструктура поступово й постійно впливатимуть на існуючу платіжну систему. Вони не лише використовують стейблкоїни, а й переводять гроші, кредит, ідентичність і дані в паралельний фінансовий всесвіт.

Від «циклу злочинності» до повернення цінності: чотири основні можливості крипторинку у 2026 році

Ми переживаємо необхідне для ринку «очищення», яке зробить криптоекосистему кращою, ніж будь-коли раніше, і навіть покращить її у десять разів.

Чи зруйнувалася мрія SociFi? Farcaster змінює напрямок і робить ставку на сегмент гаманців

Досвід минулого довів, що "стратегія соціального пріоритету" зрештою є нежиттєздатною, і Farcaster так і не зміг знайти стійкий механізм зростання для соціальної мережі, подібної до Twitter.