Велика трансформація Федеральної резервної системи: від QT до RMP, як ринок радикально зміниться у 2026 році?

У статті обговорюється передумови, механізми та вплив на фінансові ринки стратегії Reserve Management Purchases (RMP), яку Федеральна резервна система запровадить у 2025 році після закінчення Quantitative Tightening (QT). RMP розглядається як технічна операція, спрямована на підтримку ліквідності фінансової системи, але ринок інтерпретує її як приховану політику пом’якшення. У статті аналізується потенційний вплив RMP на ризикові активи, регуляторну структуру та фіскальну політику, а також надаються стратегічні рекомендації для інституційних інвесторів. Резюме створено Mars AI Модель Mars AI перебуває на стадії ітераційного оновлення, тому точність і повнота змісту можуть змінюватися.

Автор: Ван Юнлі

У стрімко мінливому глобальному фінансовому ринку кожне рішення Федеральної резервної системи США впливає на нерви незліченної кількості інвесторів. Останніми роками наше економічне життя нагадує поїздку на американських гірках: то прискорення, то уповільнення. Серед багатьох інструментів політики нова стратегія під назвою "Reserve Management Purchases" (RMP) непомітно з'являється на горизонті, передвіщаючи нову епоху "невидимого пом'якшення" для фінансових ринків.

Ключовий поворот 2025 року: завершення QT і поява RMP

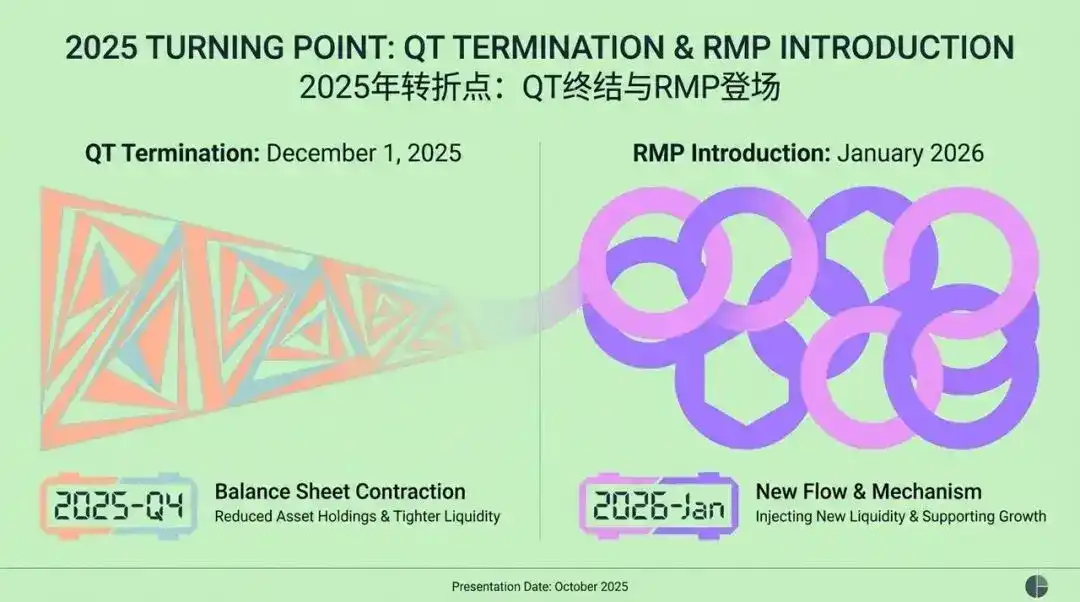

Уявіть собі: четвертий квартал 2025 року, глобальні фінансові ринки досягають важливої віхи. Федеральна резервна система США, найвпливовіший центральний банк світу, ухвалює історичне рішення. Після майже трьох років "кількісного згортання" (QT) — тобто масштабного скорочення балансу — вони офіційно оголошують: 1 грудня 2025 року програма QT завершується!

Однак на цьому історія не закінчується. Вже у січні 2026 року з'являється абсолютно нова стратегія — RMP (Reserve Management Purchases). Цей новий, дещо академічний інструмент, щойно був оголошений, одразу викликав фурор на Wall Street. Федеральна резервна система офіційно визначає його як "технічну операцію", мета якої — підтримувати "достатній" рівень ліквідності у фінансовій системі для задоволення природного зростання попиту.

Офіційна риторика Федеральної резервної системи схильна описувати це як рутинне, технічне коригування для забезпечення стабільної роботи фінансової системи. Але це різко контрастує з поширеним ринковим трактуванням — як "прихованого пом'якшення".

Однак ринок здебільшого трактує це як "приховане пом'якшення", вважаючи, що Федеральна резервна система знову почне "заливати ринок грошима". То яка з цих двох протилежних інтерпретацій ближча до істини? Як поява RMP вплине на наші майбутні інвестиційні стратегії?

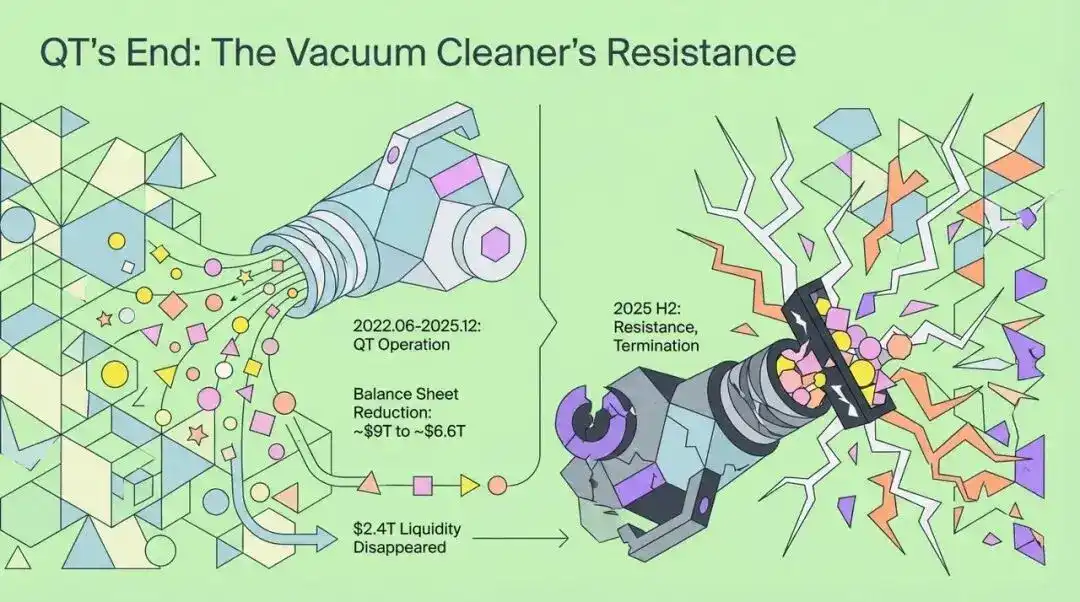

Завершення QT: фінансовий "пилосос" стикається з опором

Щоб зрозуміти глибокий вплив RMP, спершу потрібно згадати про завершення QT. До кінця 2025 року політика кількісного згортання Федеральної резервної системи діяла як величезний "пилосос", постійно витягуючи ліквідність із глобальної фінансової системи. Починаючи з червня 2022 року, лише за три роки баланс Федеральної резервної системи скоротився з майже 9 трильйонів доларів до приблизно 6,6 трильйона доларів, тобто з ринку зникло 2,4 трильйона доларів ліквідності.

Однак у другій половині 2025 року цей "пилосос" зіткнувся з безпрецедентним опором. Рішення про завершення QT на засіданні у жовтні того року було прийняте не тому, що цілі щодо інфляції були повністю досягнуті, а через глибоку стурбованість фінансовою стабільністю.

Ми можемо порівняти тодішній грошовий ринок із величезним водосховищем. Хоча загальний обсяг води здається достатнім, більшість її зосереджена у кількох "баках", тоді як широкі "поля" — ті мікроекономічні сектори, які дійсно потребують коштів — залишаються сухими, а подекуди й тріскаються. Саме ця структурна диспропорція ліквідності стала основною причиною переходу Федеральної резервної системи до RMP.

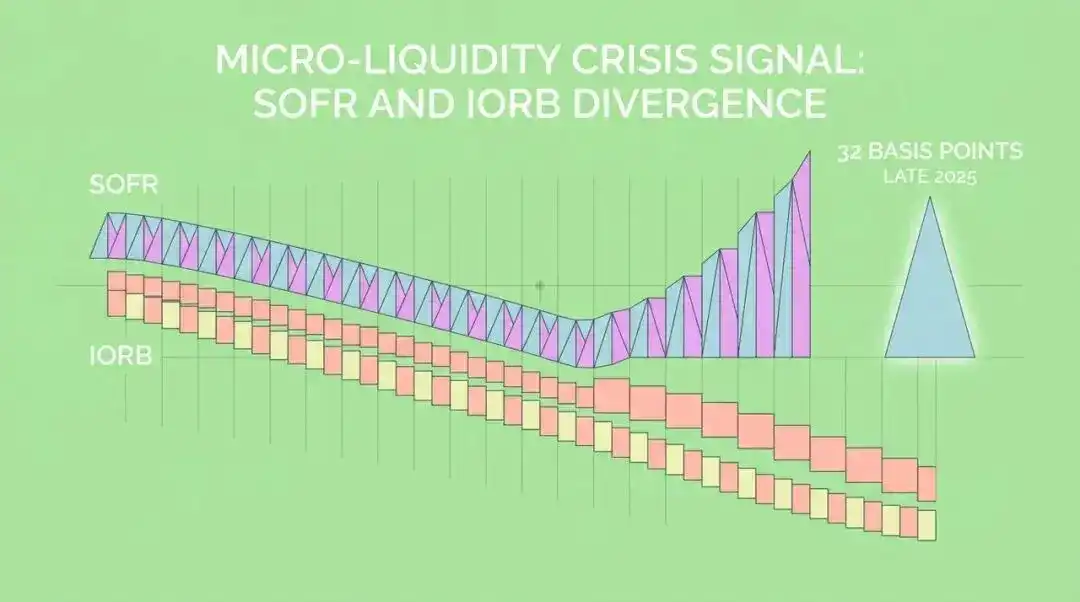

Сигнали мікроліквідної кризи: розрив між SOFR та IORB

Що змусило Федеральну резервну систему відмовитися від скорочення балансу? Ключем стали серія "мікроліквідних кризових" сигналів у 2025 році. Найяскравішим з них став дивний розрив між забезпеченою овернайт-ставкою фінансування (SOFR) та ставкою за залишками резервів (IORB) — значний позитивний спред.

Це означає, що банки воліють платити вищу премію на ринку (SOFR), ніж використовувати власні, здавалося б, "достатні" резерви у Федеральній резервній системі (IORB). Це явище виявляє глибокі суперечності всередині фінансової системи:

- Вкрай нерівномірний розподіл ліквідності: хоча загалом резерви банків здаються достатніми, насправді вони сконцентровані у кількох великих установах.

- Зміна моделей поведінки банків: під тиском регуляторів банки стали обережнішими у потребі ліквідності, навіть якщо мають вільні кошти, вони не поспішають їх позичати.

Ще одним ключовим фактором є дисбаланс попиту та пропозиції застави та готівки. Для фінансування величезного бюджетного дефіциту Міністерство фінансів США випустило рекордну кількість держоблігацій. Ці нові облігації, мов цунамі, хлинули на ринок репо, вимагаючи великої кількості готівки. Однак політика QT вже вилучила готівку із системи, що призвело до ситуації "занадто багато застави переслідує занадто мало готівки", безпосередньо підвищуючи ставки репо.

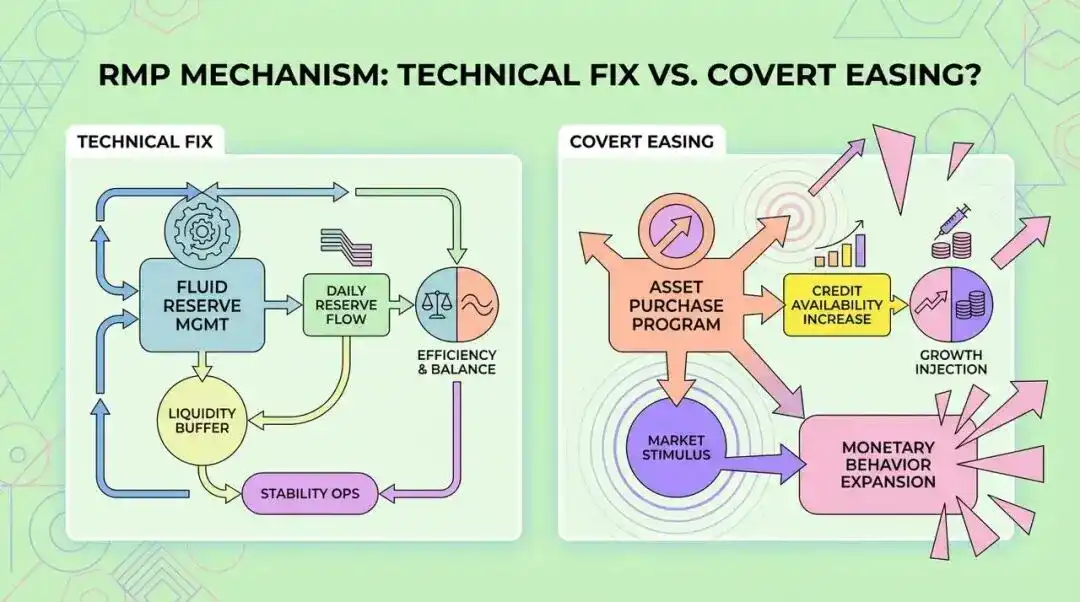

Механізм RMP: "технічне виправлення" чи "невидиме пом'якшення"?

Тепер розглянемо механізм RMP детальніше. Федеральна резервна система визначає його як технічну операцію, мета якої — підтримувати резерви банківської системи на "достатньому" рівні. Це принципово відрізняється від кількісного пом'якшення (QE).

RMP обирає для покупки короткострокові казначейські векселі з трьох причин:

- Схожі ризикові характеристики: короткострокові казначейські векселі та банківські резерви мають високу ліквідність, обидва розглядаються як "квазі-готівка", їх купівля майже не несе ризику перенесення дюрації.

- Уникнення додаткового стимулювання: це допомагає Федеральній резервній системі зберігати "нейтральну" політичну позицію, уникаючи ринкової інтерпретації як агресивного монетарного пом'якшення.

- Синергія зі стратегією запозичень Міністерства фінансів: у відповідь на масовий випуск короткострокових казначейських векселів, купівля RMP фактично надає Міністерству фінансів підтримку ліквідності для короткострокового фінансування.

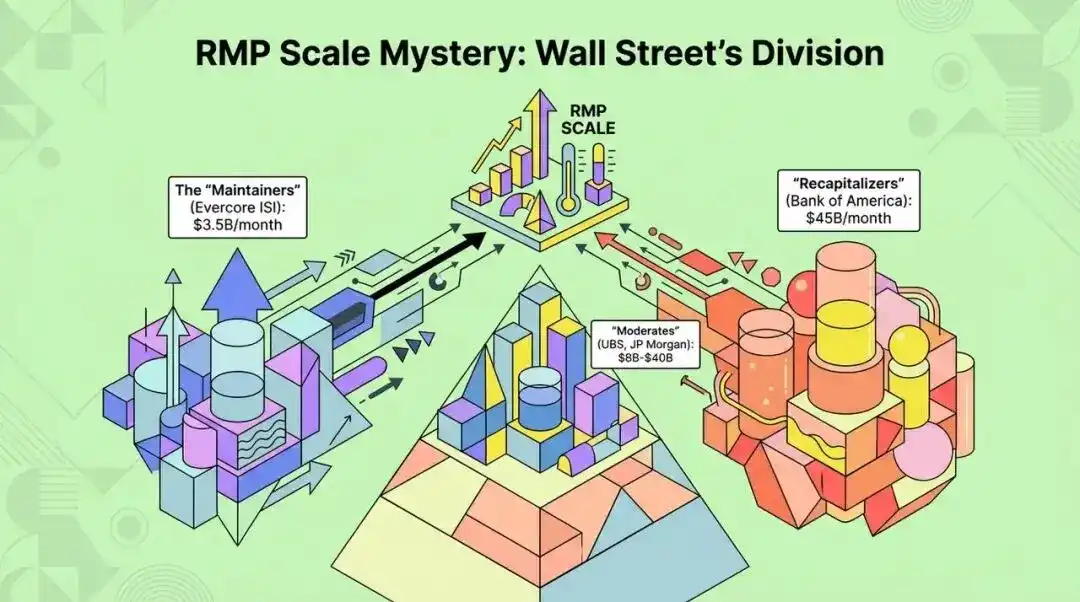

Загадка масштабів RMP: розбіжності на Wall Street і ринкові невизначеності

У грудні 2025 року Федеральний комітет з операцій на відкритому ринку (FOMC) офіційно оголосить деталі RMP і планує розпочати її у січні 2026 року. Однак щодо конкретних масштабів купівлі RMP серед аналітиків Wall Street існують великі розбіжності, що і є головною ринковою невизначеністю першого кварталу 2026 року.

Ринок поділений на два основні табори:

- "Сторонники підтримки": вони вважають, що поточний рівень резервів вже відносно збалансований, і мета RMP — лише компенсувати природне зростання грошової маси. Наприклад, Evercore ISI прогнозує щомісячний обсяг купівлі близько 3,5 мільярда доларів.

- "Сторонники поповнення": на чолі з аналітиком Bank of America Марком Кабаною, вважають, що Федеральна резервна система "переборщила" під час QT, і резерви впали нижче "мінімального комфортного рівня", тому потрібне масштабне поповнення. Вони прогнозують щомісячний обсяг купівлі до 45 мільярдів доларів (нормальна потреба 20 мільярдів + додаткове поповнення 25 мільярдів).

Ці дві абсолютно різні прогнози призведуть до величезної різниці у ринкових очікуваннях щодо майбутньої ліквідності.

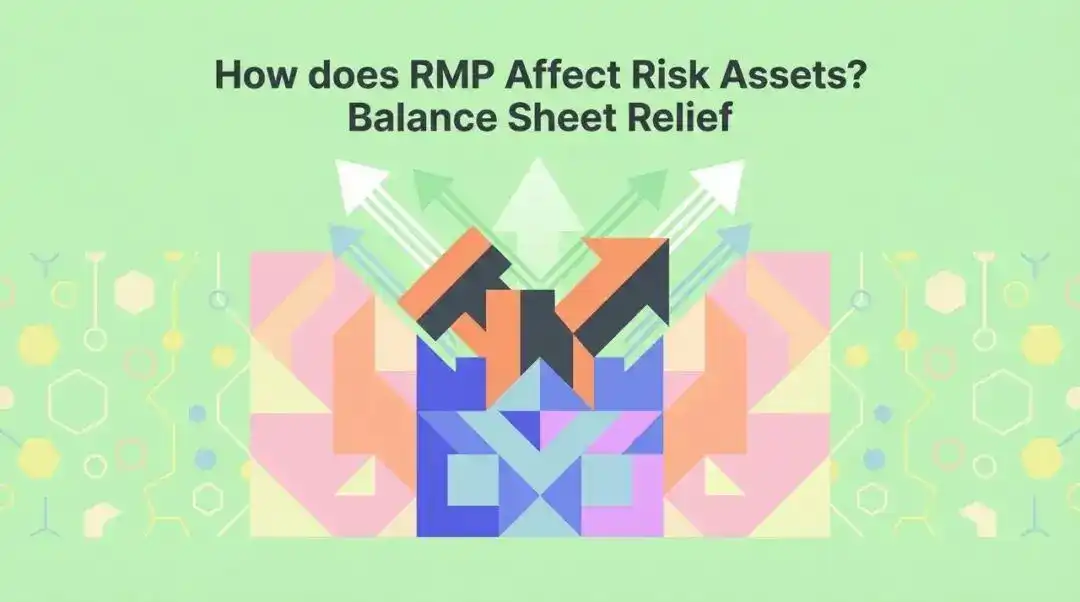

Як RMP вплине на ризикові активи? "Витіснення" та "звільнення балансу"

Хоча Федеральна резервна система підкреслює, що RMP в основному купує короткострокові казначейські векселі і теоретично не повинна мати ефекту QE для цін активів, реальні ринкові механізми набагато складніші.

1. Ефект витіснення

Коли Федеральна резервна система масово втручається у ринок короткострокових казначейських векселів, це знижує їхню дохідність. Щоб зберегти прибутковість, фонди грошового ринку можуть перенаправити кошти у більш дохідні комерційні папери, репо-позики або навіть короткострокові корпоративні облігації.

Такий "ефект витіснення" сприятиме перетоку ліквідності з державного сектору у приватний кредитний сектор, що опосередковано підтримає ризикові активи.

2. Звільнення балансу первинних дилерів

RMP безпосередньо зменшує тиск на первинних дилерів щодо зберігання запасів держоблігацій. Коли їхній баланс звільняється, вони отримують більше можливостей надавати послуги з ліквідності для інших ринків, таких як маржинальне кредитування на фондовому ринку чи маркет-мейкінг корпоративних облігацій. Відновлення цієї посередницької здатності є ключовою підтримкою для ризикових активів.

Регулювання та фінанси: подвійний тиск за RMP

Член Ради керуючих Федеральної резервної системи Стівен Міллан висунув гіпотезу "регуляторного домінування". Він вважає, що регуляторна структура після фінансової кризи, така як коефіцієнт покриття ліквідності (LCR) та Базель III, змушує банки тримати набагато більше високоякісних ліквідних активів, ніж потрібно для реальної діяльності. У розрахунках регуляторних показників і стрес-тестах готівка (резерви) часто цінується вище, ніж держоблігації, що призводить до жорсткішого і вищого "мінімального комфортного рівня резервів". RMP по суті є розширенням балансу центрального банку для задоволення ліквідних потреб, створених регулюванням.

Крім того, реалізація RMP неможлива без ще одного важливого фону — постійно високого федерального дефіциту США.

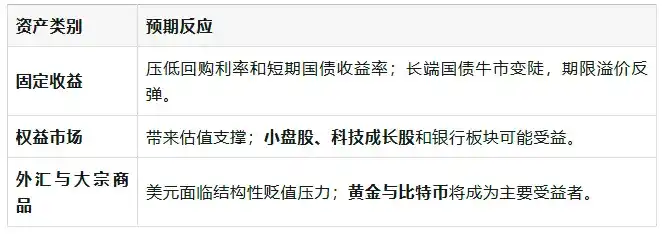

"Міністерство фінансів випускає короткострокові казначейські векселі, Федеральна резервна система купує їх через RMP" — ця замкнена операція по суті дуже близька до "монетизації боргу". Федеральна резервна система стає граничним покупцем короткострокового боргу Міністерства фінансів, що не лише знижує короткострокову вартість запозичень уряду, а й викликає занепокоєння щодо ослаблення незалежності центрального банку та розриву інфляційних очікувань. Такий "фінансовий домінантний" режим ще більше розмиває купівельну спроможність фіатних грошей, що сприятиме матеріальним активам, наприклад, золоту.

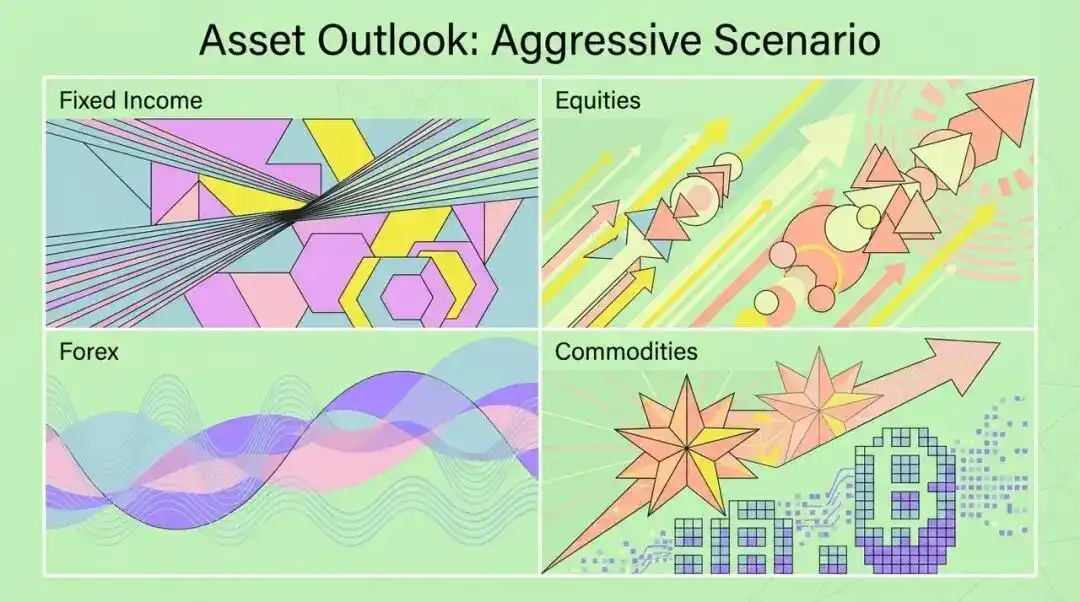

Прогноз для різних активів: реакція ринку у разі агресивного сценарію

Як відреагує ринок, якщо обсяг купівлі RMP досягне агресивного рівня у 45 мільярдів доларів на місяць?

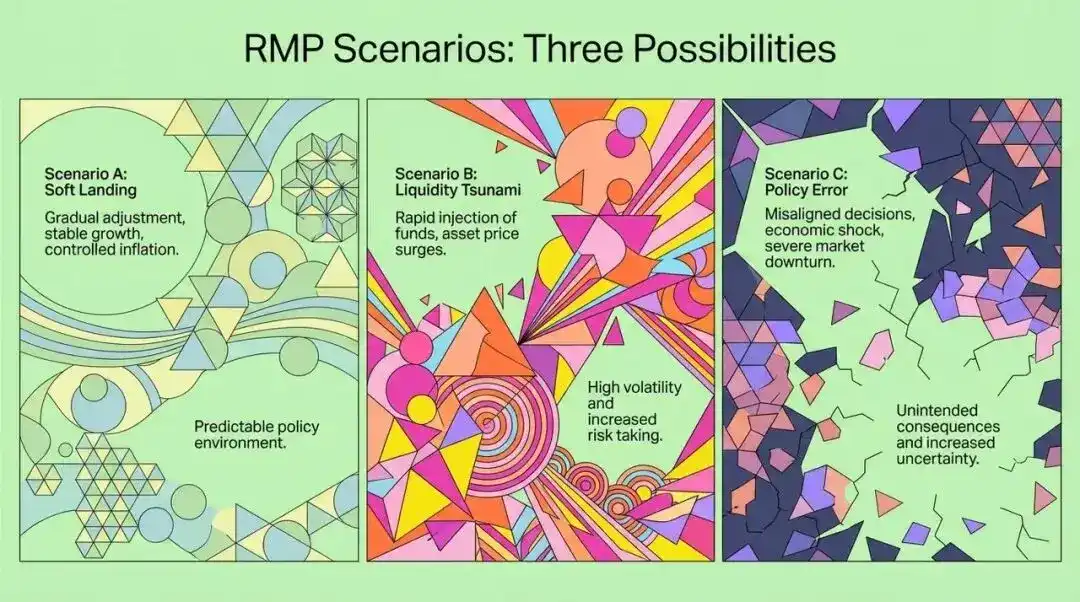

Сценарний аналіз RMP та рекомендації для інституційних інвесторів

З огляду на невизначеність щодо масштабів RMP, можна зробити такі сценарні припущення:

- Сценарій A: м'яка посадка та технічне виправлення (ймовірність 40%)

- Федеральна резервна система купує 20-30 мільярдів доларів щомісяця.

- Результат: помірне зростання фондового ринку, зниження волатильності, долар у боковику, нормалізація кривої дохідності.

- Сценарій B: хвиля ліквідності та реінфляція (ймовірність 35%)

- Федеральна резервна система купує понад 45 мільярдів доларів щомісяця.

- Результат: ризикові активи "розігріваються", сировинні товари злітають, інфляційні очікування розриваються, Федеральна резервна система може бути змушена знову стати "яструбом".

- Сценарій C: політична помилка та ліквідний шок (ймовірність 25%)

- Федеральна резервна система купує лише 3,5 мільярда доларів.

- Результат: на ринку репо знову спалахує криза, арбітражні угоди вибухають, фондовий ринок різко коригується, Федеральна резервна система може бути змушена терміново рятувати ринок.

Для інституційних інвесторів 2026 рік вимагатиме відповідного коригування стратегії:

- Звертати увагу на структурні зміни волатильності: із завершенням QT волатильність, викликана стисканням ліквідності, знизиться, можна розглядати короткі позиції по індексу VIX.

- Формувати "фінансово-домінантний" хедж-портфель: надмірно інвестувати у золото та матеріальні активи для хеджування ризику зниження купівельної спроможності фіатних грошей.

- Стратегія по акціях: тактично переважувати малокапіталізовані та технологічні акції, уважно стежити за інфляційними даними.

- Фіксований дохід: уникати простого зберігання готівки чи короткострокових казначейських векселів, використовувати стратегії на крутизну кривої дохідності для отримання надприбутку.

Висновок: ліквідність як нова парадигма

Перехід від "кількісного згортання" до "Reserve Management Purchases" знаменує собою фактичне завершення спроб Федеральної резервної системи нормалізувати монетарну політику. Це виявляє ще глибшу реальність: залежність сучасної фінансової системи від ліквідності центрального банку стала структурною проблемою. RMP — це не лише технічний "ремонт трубопроводу", а й компроміс перед подвійним тиском "регуляторного" та "фінансового" домінування.

Для інвесторів головною темою 2026 року буде вже не "наскільки підвищить ставки Федеральна резервна система", а "скільки грошей їй потрібно надрукувати, щоб система працювала". У цій новій парадигмі ліквідність знову стане визначальним чинником для цін активів. Розуміння RMP та його потенційного впливу допоможе нам краще зрозуміти й адаптуватися до майбутніх змін на ринку.

Оригінальне посилання

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

FOMO щодо Bitcoin повертається на рівні $94K, але Fed може зіпсувати вечірку

Поза межами криптовалют: як токенізовані активи непомітно змінюють ринковий ландшафт

Токенізація стрімко стає ключовим рушієм еволюції фінансової інфраструктури, її вплив може перевершити короткострокові коливання та торкнутися глибинної логіки ринкової структури, ліквідності й глобальних потоків капіталу.

Напередодні оголошення процентної ставки: тиск яструбової політики на зниження ставок, випробування ліквідності та річний іспит для крипторинку

Розділений Федеральний резерв і можливе «ястребине» зниження ставки.

gensyn подвійний удар: огляд публічного продажу AI-токенів та ринку прогнозування моделей Delphi

gensyn розпочав публічний продаж, оціночна вартість не перевищує 1.1 billions доларів США, при цьому вхід до інфраструктури AI обчислювальних потужностей здійснюється за тією ж ціною, що й у a16z.