Glassnode: Консолідація Bitcoin на ведме�жому ринку, попереду значна волатильність?

Якщо почнуть з'являтися ознаки вичерпання продавців, у найближчій перспективі можливий рух до $95 000 — до собівартості короткострокових власників.

Original Article Title: Anchored, But Under Strain

Original Article Authors: Chris Beamish, CryptoVizArt, Antoine Colpaert, Glassnode

Original Article Translation: AididiaoJP, Foresigt News

Bitcoin залишається у крихкому діапазоні, зростають нереалізовані збитки, довгострокові власники продають активи, а попит залишається слабким. ETF та ліквідність продовжують бути млявими, ф'ючерсний ринок приглушений, а опціонні трейдери закладають у ціни короткострокову волатильність. Ринок наразі зберігає стабільність, але впевненість залишається недостатньою.

Анотація

Bitcoin залишається у структурно крихкому діапазоні, під тиском зростаючих нереалізованих збитків, високих реалізованих втрат і значного фіксування прибутку довгостроковими власниками. Проте попит утримує ціну вище справжньої ринкової вартості.

Ринку не вдалося повернути ключові пороги, особливо собівартість короткострокових власників, що відображає постійний тиск продажів з боку нещодавніх покупців на піках і досвідчених власників. Якщо з'являться ознаки вичерпання продавців, у короткостроковій перспективі можливий повторний тест цих рівнів.

Ончейн-метрики продовжують демонструвати слабкість. Потоки коштів у ETF негативні, спотова ліквідність низька, позиціонування на ф'ючерсах свідчить про відсутність спекулятивної впевненості, що робить ціну більш чутливою до макроекономічних каталізаторів.

Опціонний ринок демонструє захисне позиціонування: трейдери купують короткострокову імпліцитну волатильність (IV) і продовжують шукати захист від зниження. Крива волатильності сигналізує про обережність у короткостроковій перспективі, але на довших горизонтах настрої більш збалансовані.

Оскільки засідання FOMC є останнім великим каталізатором року, очікується, що імпліцитна волатильність поступово знижуватиметься наприкінці грудня. Подальший напрямок ринку залежить від того, чи покращиться ліквідність і чи відступлять продавці, або ж збережеться поточний ведмежий тиск, зумовлений часом.

Ончейн-інсайти

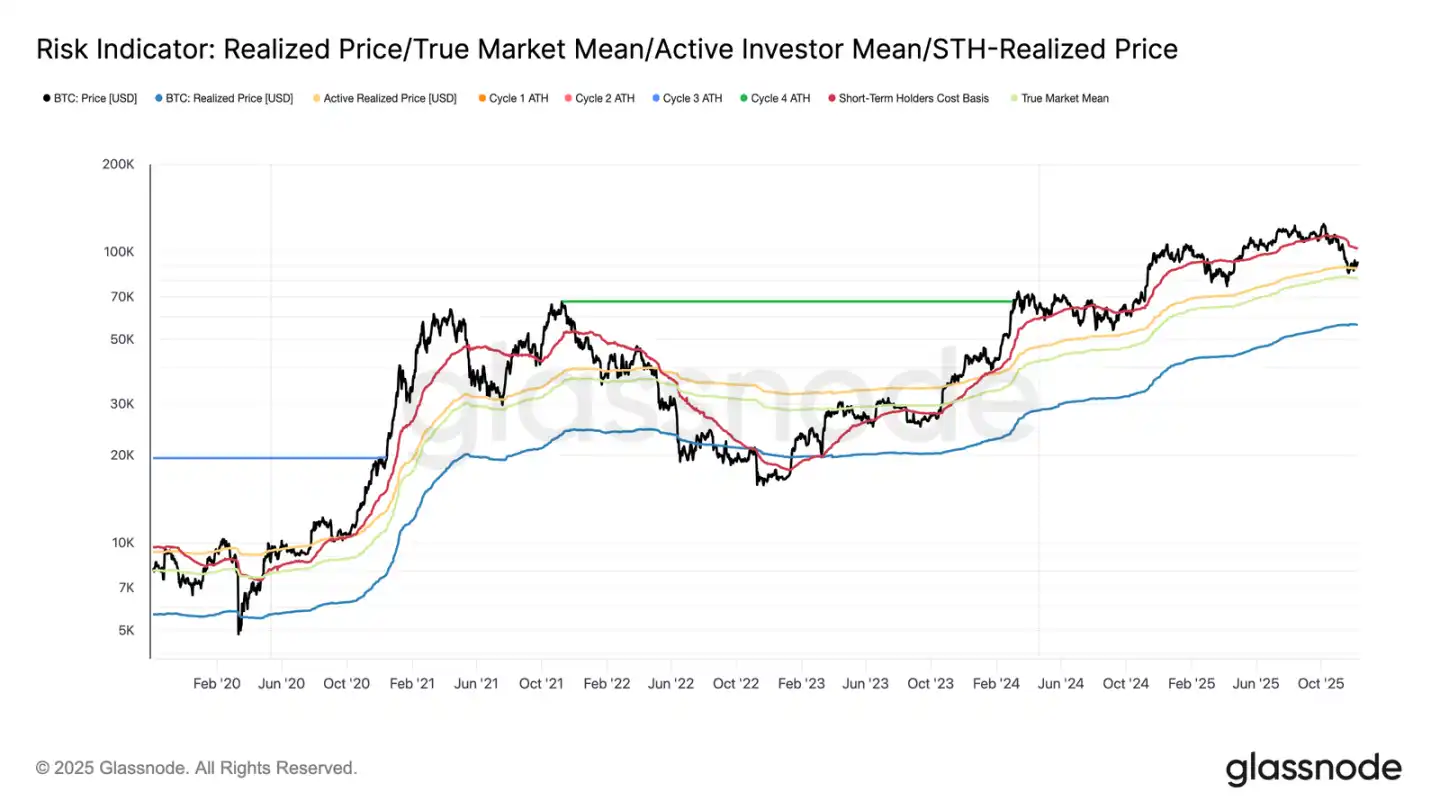

Bitcoin розпочав тиждень, все ще залишаючись у структурно крихкому діапазоні: верхня межа — собівартість короткострокових власників ($102.7K), нижня — справжня ринкова вартість ($81.3K). Минулого тижня ми відзначали ослаблення ончейн-умов, дефіцит попиту та обережність на деривативному ринку — усе це нагадує ринкові умови на початку 2022 року.

Хоча ціна ледве утримується вище справжньої ринкової вартості, нереалізовані збитки продовжують зростати, реалізовані втрати збільшуються, а витрати довгострокових інвесторів залишаються високими. Критично важливими рівнями для відновлення є 0.75-й процентиль собівартості ($95K), а потім собівартість короткострокових власників. До цього часу, якщо не відбудеться нових макрошоків, справжня ринкова вартість залишається найбільш імовірною зоною формування дна.

Час грає проти биків

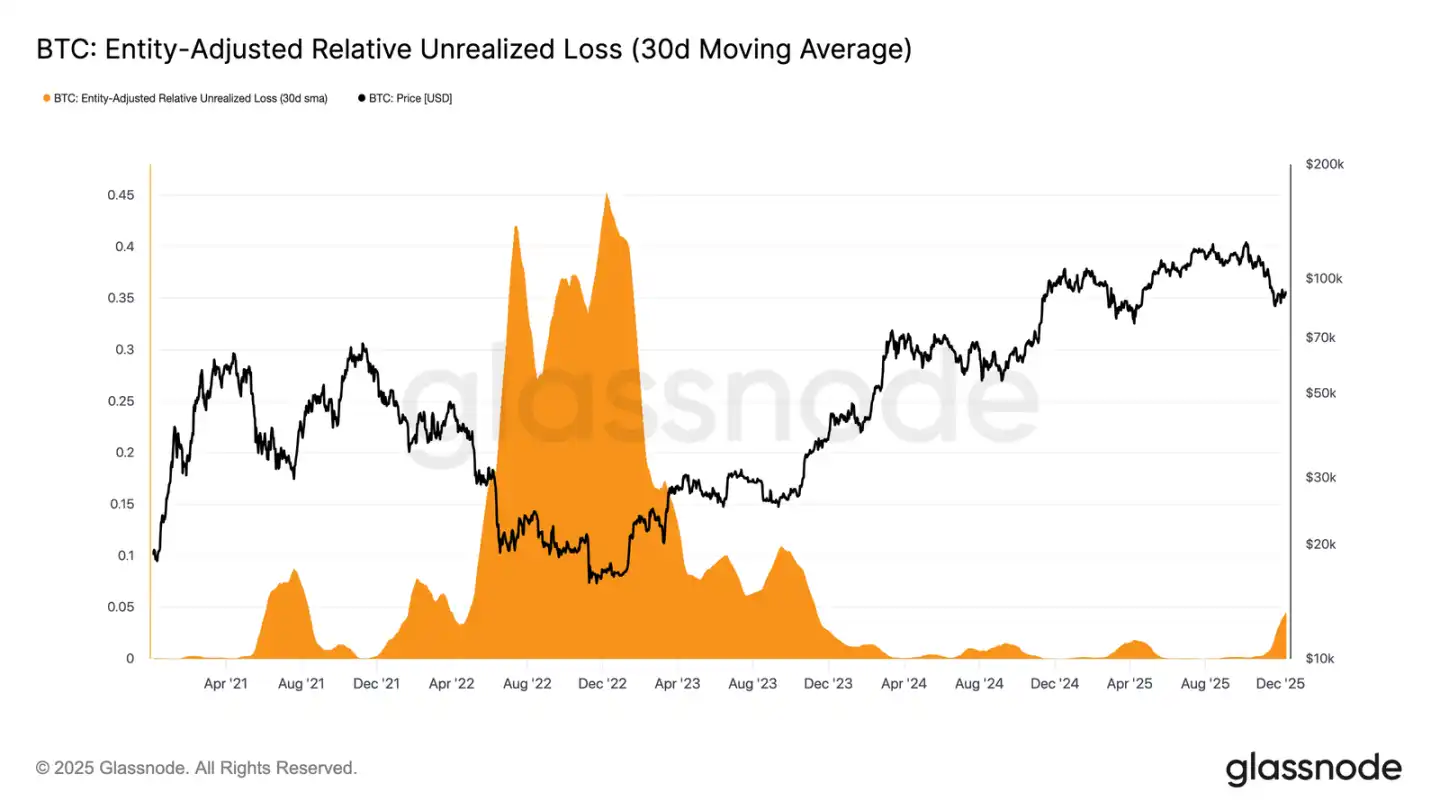

Ринок залишається у помірно ведмежій фазі, що відображає напруженість між помірними притоками капіталу та постійним тиском продажів з боку покупців на високих рівнях. Оскільки ринок коливається у слабкому, але обмеженому діапазоні, час стає негативним фактором, ускладнюючи інвесторам витримку нереалізованих збитків і підвищуючи ймовірність їх фіксації.

Відносний нереалізований збиток (30-денна проста ковзна середня) зріс до 4.4%, хоча протягом останніх двох років залишався нижче 2%, що сигналізує про перехід ринку з гарячої фази до періоду посиленого тиску та невизначеності. Саме ця невизначеність наразі визначає ціновий діапазон, і для її вирішення потрібна нова хвиля ліквідності та попиту для відновлення довіри.

Збитки зростають

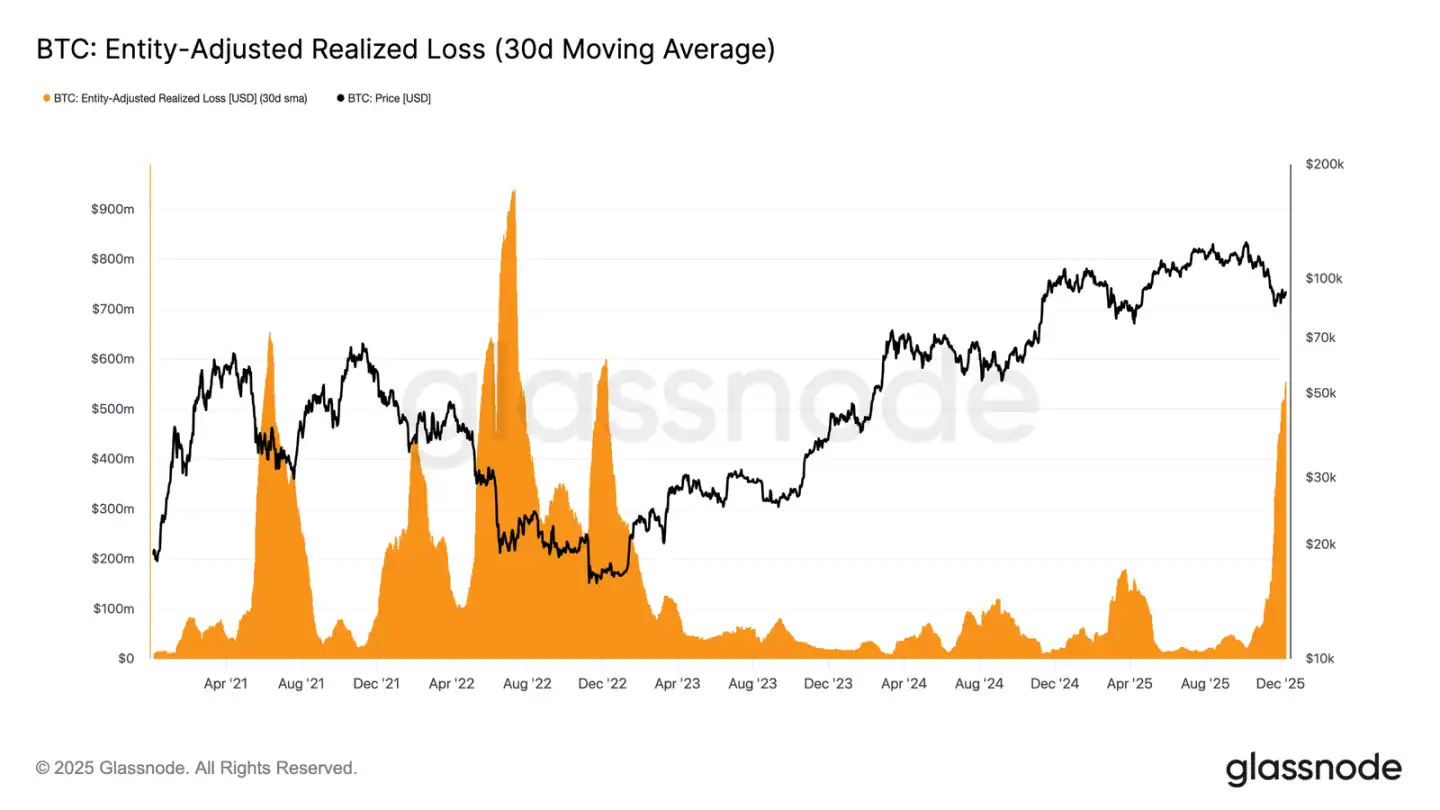

Цей тиск, зумовлений часом, ще більше проявляється у поведінці витрат. Незважаючи на відновлення Bitcoin з мінімуму 22 листопада до близько $92,700, 30-денна проста ковзна середня реалізованих збитків продовжує зростати, досягаючи $555 мільйонів на день — найвищого рівня з моменту краху FTX.

У період помірного відновлення цін такі високі реалізовані збитки відображають зростаюче розчарування покупців на високих рівнях, які вирішують здатися під час ринкової сили, а не тримати активи під час відскоку.

Опір розвороту

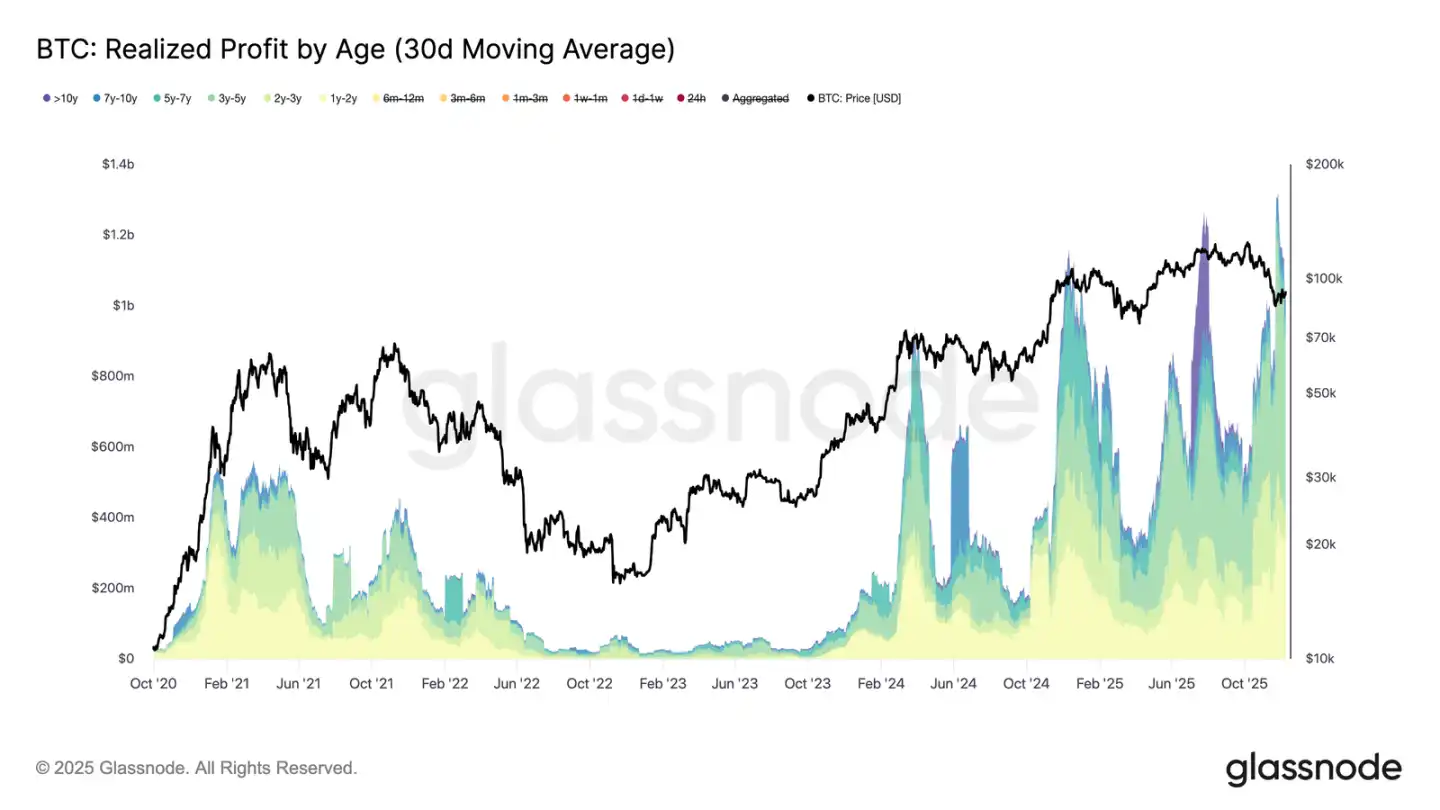

Зростання реалізованих збитків ще більше гальмує відновлення, особливо коли воно збігається з різким зростанням реалізованого прибутку серед довгострокових інвесторів. Під час нещодавнього відскоку 30-денна проста ковзна середня реалізованого прибутку для власників з терміном понад 1 рік перевищила $1 мільярд на день, досягаючи піку понад $1.3 мільярда на нових історичних максимумах. Ці дві сили — капітуляція покупців на високих рівнях і значне фіксування прибутку довгостроковими власниками — пояснюють, чому ринок досі не може повернути собівартість короткострокових власників.

Однак, незважаючи на такий значний тиск продажів, ціна стабілізувалася і навіть трохи піднялася вище справжньої ринкової вартості, що свідчить про те, що стійкий і терплячий попит поглинає розпродаж. Якщо продавці почнуть вичерпуватися у короткостроковій перспективі, цей потенційний тиск покупців може спричинити повторний тест 0.75-го квантиля (близько $95,000) і навіть собівартості короткострокових власників.

Ончейн-інсайти

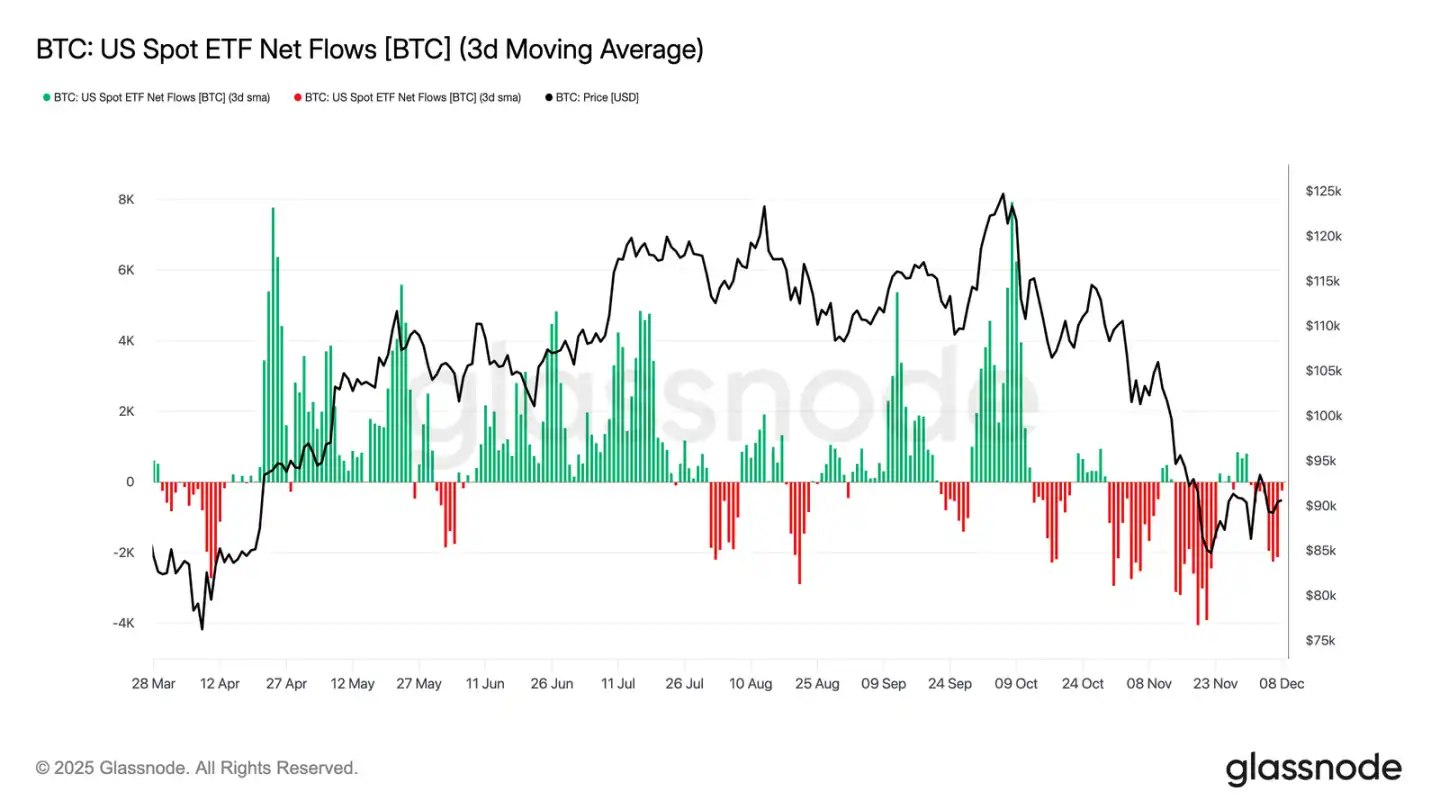

Парадокс ETF

Переходячи до спотового ринку, американський Bitcoin ETF пережив ще один спокійний тиждень: середній чистий відтік за три дні залишався негативним. Це продовжує тенденцію охолодження, яка розпочалася наприкінці листопада, і різко контрастує з потужним механізмом притоку, що підтримував зростання цін на початку цього року. Викуп з боку кількох основних емітентів залишався стабільним, що підкреслює більш обережну позицію інституційних алокаторів на тлі загальної нестабільності ринкового середовища.

У результаті подушка попиту на спотовому ринку зменшилася, що знизило підтримку з боку покупців і зробило ціну більш чутливою до макроекономічних каталізаторів і волатильності.

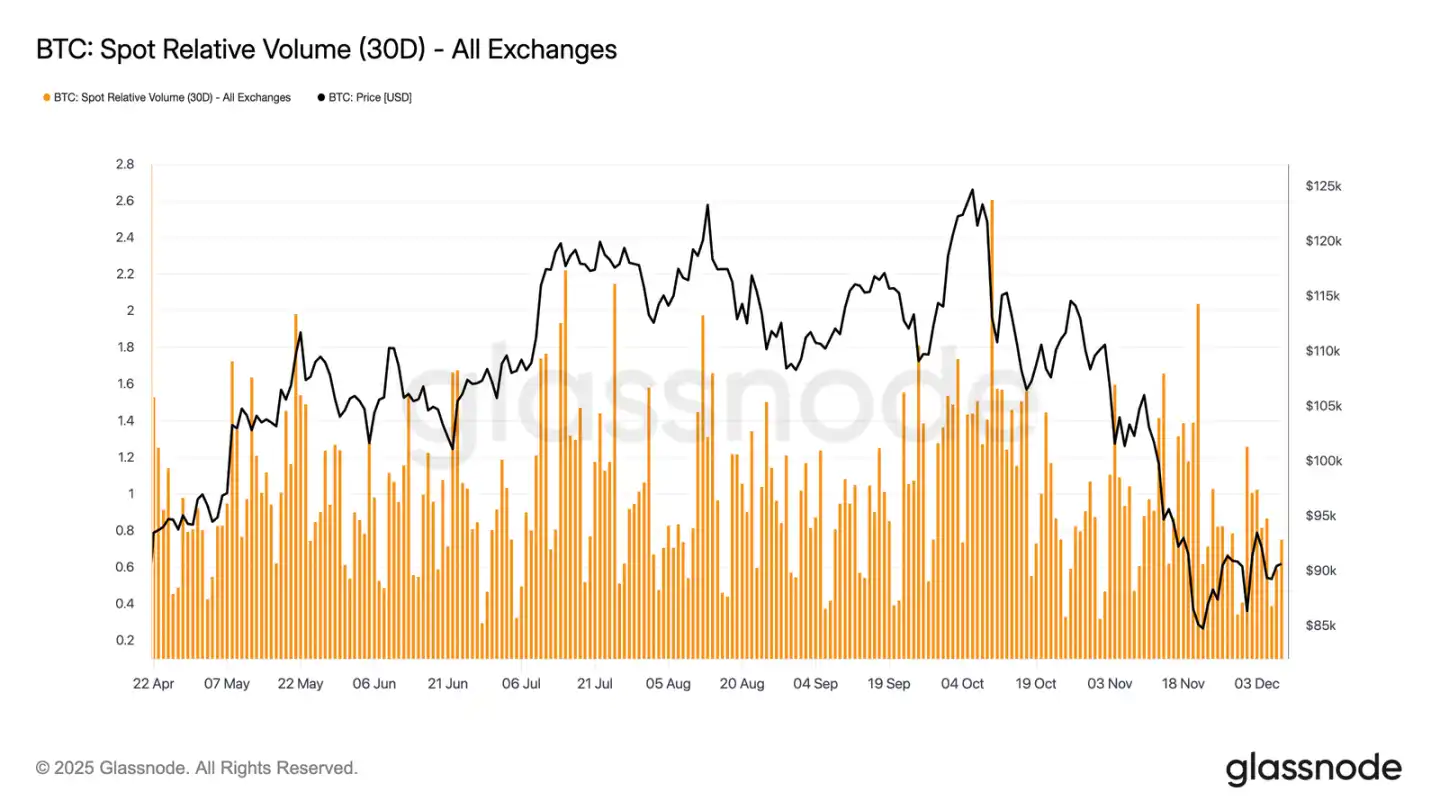

Ліквідність досі бракує

Паралельно зі слабкими потоками ETF, відносний обсяг торгівлі Bitcoin на споті продовжує залишатися біля нижньої межі свого 30-денного діапазону. Торгова активність знижується з листопада по грудень, що відображає падіння цін і зменшення участі на ринку. Скорочення обсягу торгівлі свідчить про більш захисне позиціонування ринку в цілому, що може поглинати волатильність або підтримувати зміни напрямку при зменшених потоках коштів, зумовлених ліквідністю.

Оскільки спотовий ринок затихає, увага переключається на майбутнє засідання FOMC, яке може стати каталізатором для відновлення ринкової активності залежно від політичного тону.

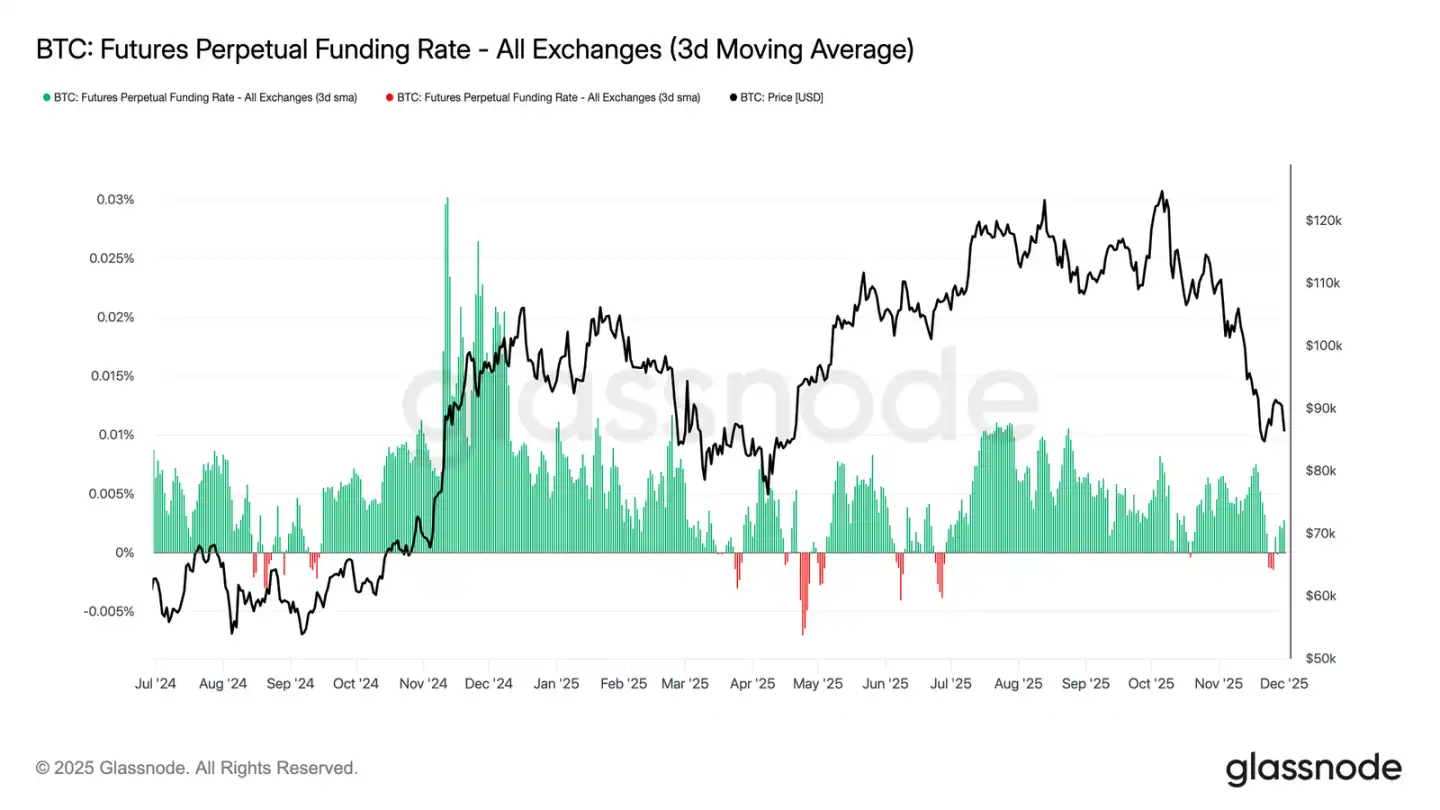

Млявий ф'ючерсний ринок

Продовжуючи тему низької ринкової участі, ф'ючерсний ринок також демонструє обмежений інтерес до використання кредитного плеча: відкритий інтерес не відновлюється суттєво, а фінансування залишається біля нейтральних рівнів. Ці динаміки підкреслюють деривативне середовище, визначене обережністю, а не впевненістю.

На ринку безстрокових контрактів цього тижня ставки фінансування коливалися біля нуля або були трохи негативними, що підкреслює постійне закриття спекулятивних довгих позицій. Трейдери залишаються збалансованими або захисними, здійснюючи тиск на напрямок з мінімальним використанням кредитного плеча.

Через приглушену активність на деривативному ринку цінове відкриття більше орієнтоване на спотові потоки коштів і макроекономічні каталізатори, а не на спекулятивне розширення.

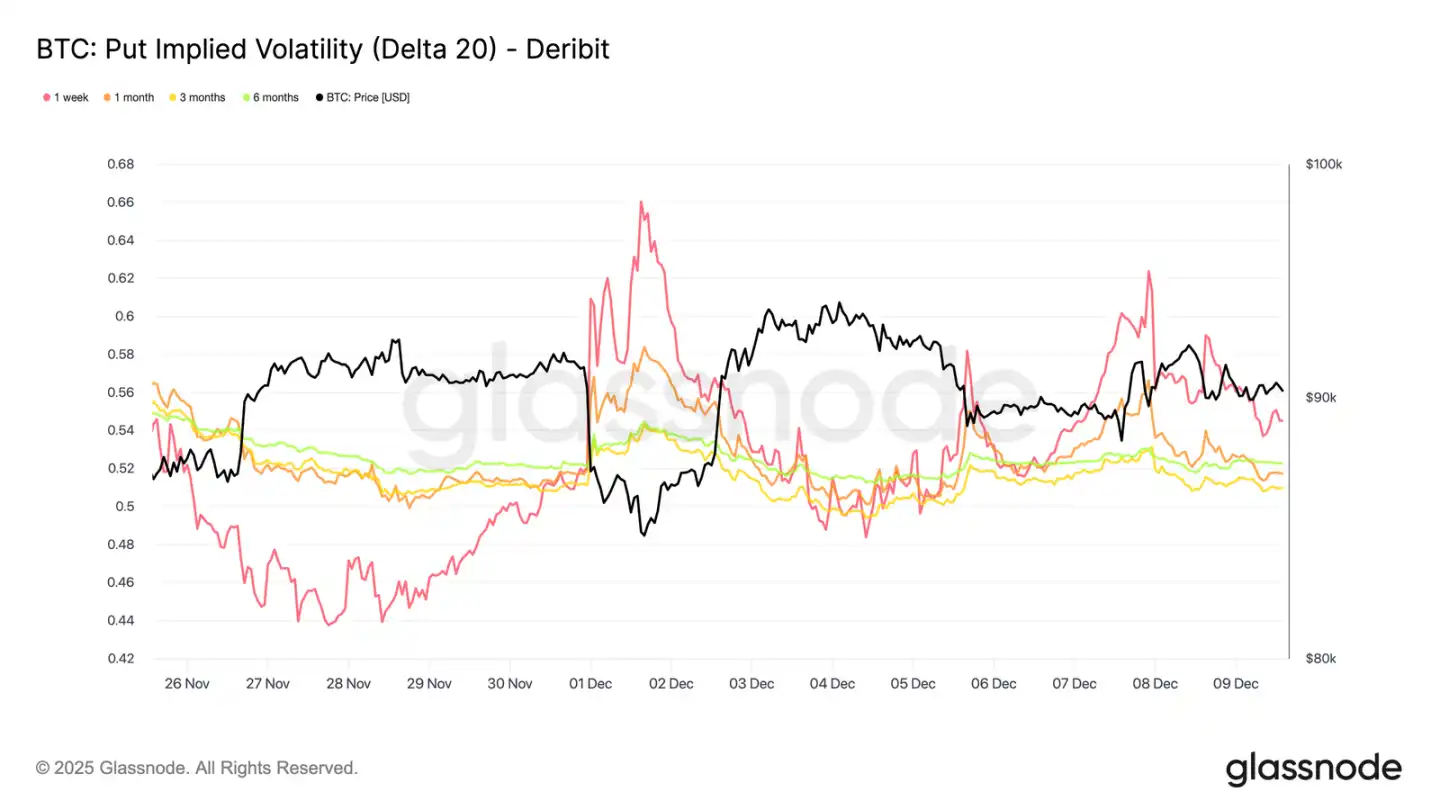

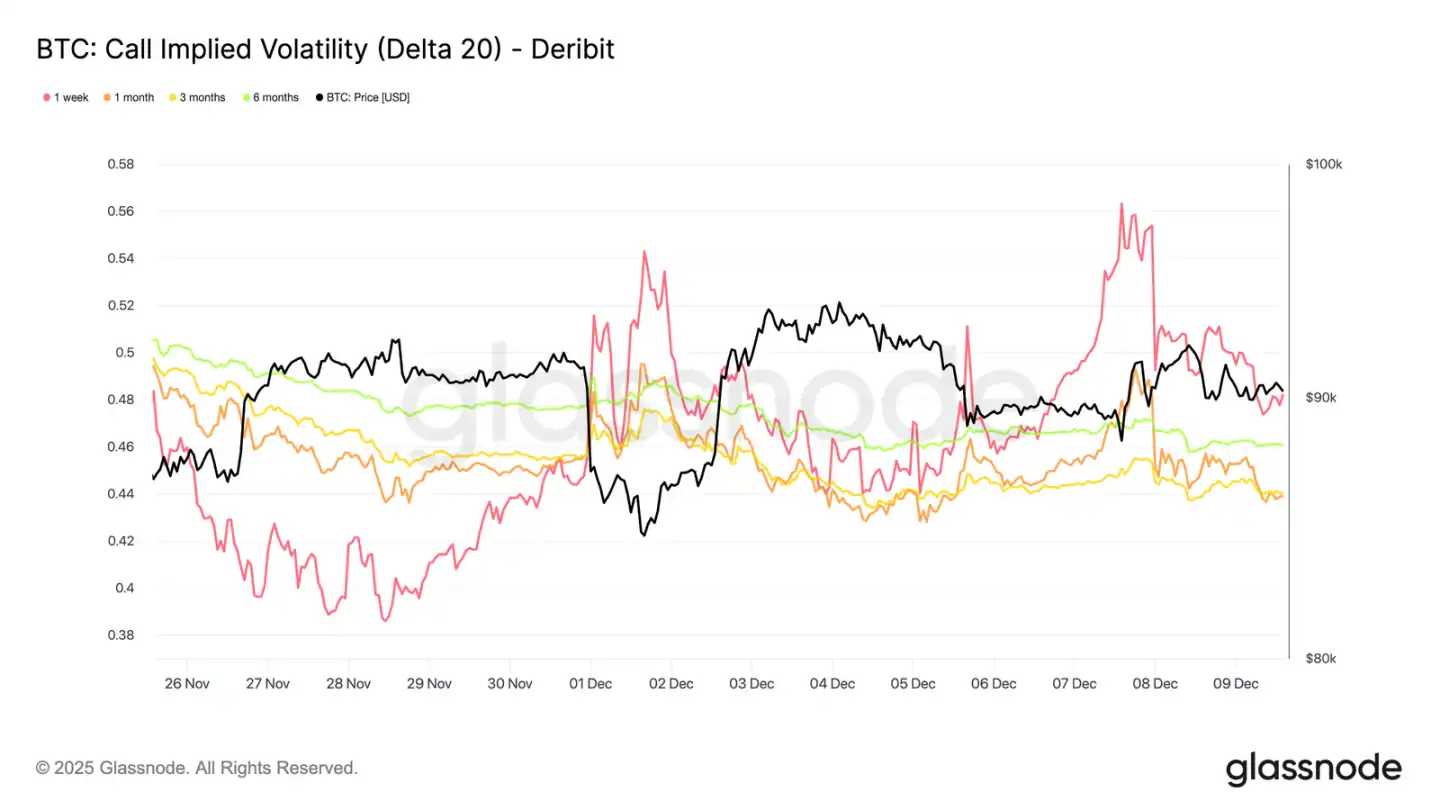

Короткострокова імпліцитна волатильність зростає

Переходячи до опціонного ринку, приглушена спотова активність Bitcoin різко контрастує з раптовим зростанням короткострокової імпліцитної волатильності, оскільки трейдери готуються до більших цінових коливань. Інтерпольована імпліцитна волатильність (оцінена IV на основі фіксованого значення Delta, а не лише за лістингованими страйками) чітко показує структуру ціноутворення ризику на різних термінах.

За 20-дельтовими кол-опціонами тижнева IV зросла приблизно на 10 пунктів волатильності порівняно з минулим тижнем, тоді як довші терміни залишилися відносно стабільними. Така ж картина спостерігається і за 20-дельтовими пут-опціонами: короткострокова IV на зниження зросла, а довші терміни залишаються спокійними.

Загалом трейдери накопичують волатильність на рівнях, де очікують тиску, віддаючи перевагу конвексності, а не продажу до засідання FOMC 10 грудня.

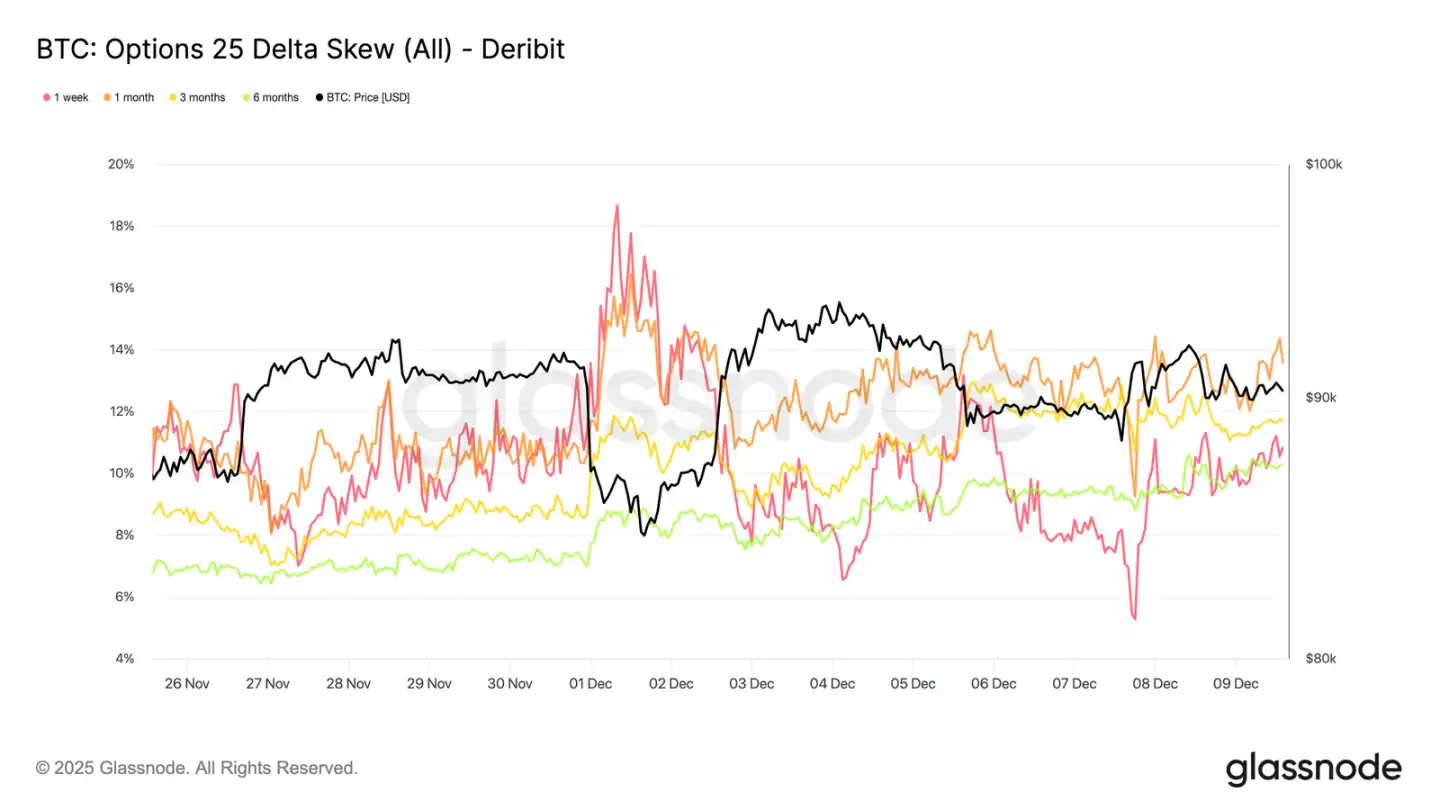

Відновлення попиту на захист від зниження

Поряд із зростанням короткострокової волатильності відбувається і відновлення премії за захист від зниження. 25-дельтовий ск'ю, що вимірює відносну вартість путів проти колів при однаковому Delta, піднявся до близько 11% за один період, що свідчить про значне зростання короткострокового попиту на страховку від зниження напередодні засідання FOMC.

Ск'ю залишається щільно згрупованим по всіх термінах, у діапазоні від 10.3% до 13.6%. Це стиснення свідчить про те, що перевага захисту путами поширена по всій кривій, відображаючи послідовний хеджувальний ухил, а не ізольований короткостроковий тиск.

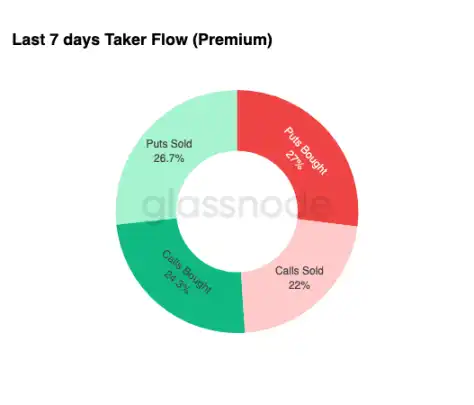

Накопичення волатильності

Підсумовуючи умови на опціонному ринку, щотижневі дані про потоки коштів підкреслюють чітку тенденцію: трейдери купують волатильність, а не продають її. Куплена премія за опціони домінує у загальному номінальному потоці, з невеликою перевагою путів. Це не відображає напрямкового ухилу, а стан накопичення волатильності. Коли трейдери одночасно купують опціони на обидва кінці, це сигналізує про хеджування та пошук конвексності, а не емоційні спекуляції.

У поєднанні зі зростанням імпліцитної волатильності та ск'ю на користь зниження, стан потоків коштів свідчить про те, що учасники ринку готуються до волатильних подій з ухилом у бік зниження.

Після FOMC

Дивлячись уперед, імпліцитна волатильність почала знижуватися, і історично, після завершення останньої великої макроекономічної події року, IV має тенденцію до подальшого скорочення. Оскільки засідання FOMC 10 грудня є останнім значущим каталізатором, ринок переходить у середовище з низькою ліквідністю та поверненням до середнього значення.

Після оголошення продавці зазвичай повертаються, прискорюючи зниження IV до кінця року. Якщо не відбудеться суттєвих змін у яструбиному тоні чи прогнозах, найменш опірний шлях веде до подальшого зниження імпліцитної волатильності та більш пласкої термінової структури волатильності, що збережеться до кінця грудня.

Висновок

Bitcoin продовжує торгуватися у структурно крихкому середовищі: нереалізовані збитки постійно зростають, реалізовані втрати більші, а значне фіксування прибутку довгостроковими власниками впливає на цінову динаміку. Незважаючи на постійний тиск продажів, попит все ще демонструє достатню стійкість, щоб утримувати ціну вище справжніх ринкових середніх, що свідчить про те, що терплячі покупці все ще поглинають розпродаж. Якщо з'являться ознаки вичерпання продавців, у короткостроковій перспективі все ще можлива спроба досягти $95,000 для розвантаження бази короткострокових власників.

Поза ончейном ситуація відлунює цю обережність. Потоки ETF залишаються негативними, спотова ліквідність дефіцитна, ф'ючерсний ринок позбавлений спекулятивної участі. Опціонний ринок посилив захисну позицію: трейдери накопичують волатильність, купують короткостроковий захист від зниження і позиціонуються на нещодавні волатильні події напередодні засідання FOMC.

Загалом структура ринку вказує на слабкий, але стабільний діапазон, підтримуваний терплячим попитом, але обмежений стійким тиском продажів. Короткострокова перспектива залежить від того, чи покращиться ліквідність і чи поступляться продавці, а довгострокова — від того, чи зможе ринок повернути ключові ончейн-рівні та вийти за межі цієї фази, зумовленої часом і психологічними труднощами.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Чи захисний рів для публічних блокчейнів лише 3 бали? Висловлювання засновника Alliance DAO спричинили гарячу дискусію в криптоспільноті

Замість того, щоб турбуватися про «захисні рови», можливо, варто більше задуматися над тим, як криптовалюти можуть швидше, дешевше та зручніше задовольняти реальні потреби більшої кількості користувачів на ринку.

Цифрові фінансові ігри: розкриття стратегії США щодо криптовалют

Axe Compute (NASDAQ: AGPU) завершує корпоративну реструктуризацію (раніше POAI), корпоративного рівня децентралізована GPU-обчислювальна потужність Aethir офіційно виходить

Predictive Oncology сьогодні оголосила про офіційний ребрендинг у Axe Compute та почала торгуватися на Nasdaq під біржовим символом AGPU. Цей ребрендинг знаменує перехід Axe Compute до операційної ідентичності підприємства, офіційно комерціалізуючи децентралізовану GPU-мережу Aethir для надання глобальним AI-компаніям безпечних корпоративних обчислювальних послуг.

Glassnode: слабка консолідація bitcoin, чи наближається велика волатильність?

Якщо почнуть з’являтися ознаки виснаження продавців, у короткостроковій перспективі все ще можливо просування до 95 тисяч доларів або до вартості, на якій базуються витрати короткострокових власників.