Цифрові банки вже давно перестали заробляти гроші на банківських послугах; справжня золота жила — у стейблкоїнах та верифікації особистості

Кількість користувачів не дорівнює прибутковості, стабільність та ідентичність є основою цифрового банкінгу.

Original Title: Neobanks Are No Longer About Banking

Original Author: Vaidik Mandloi, Token Dispatch

Original Translation: Chopper, Foresight News

Куди насправді спрямовується цінність цифрових банків?

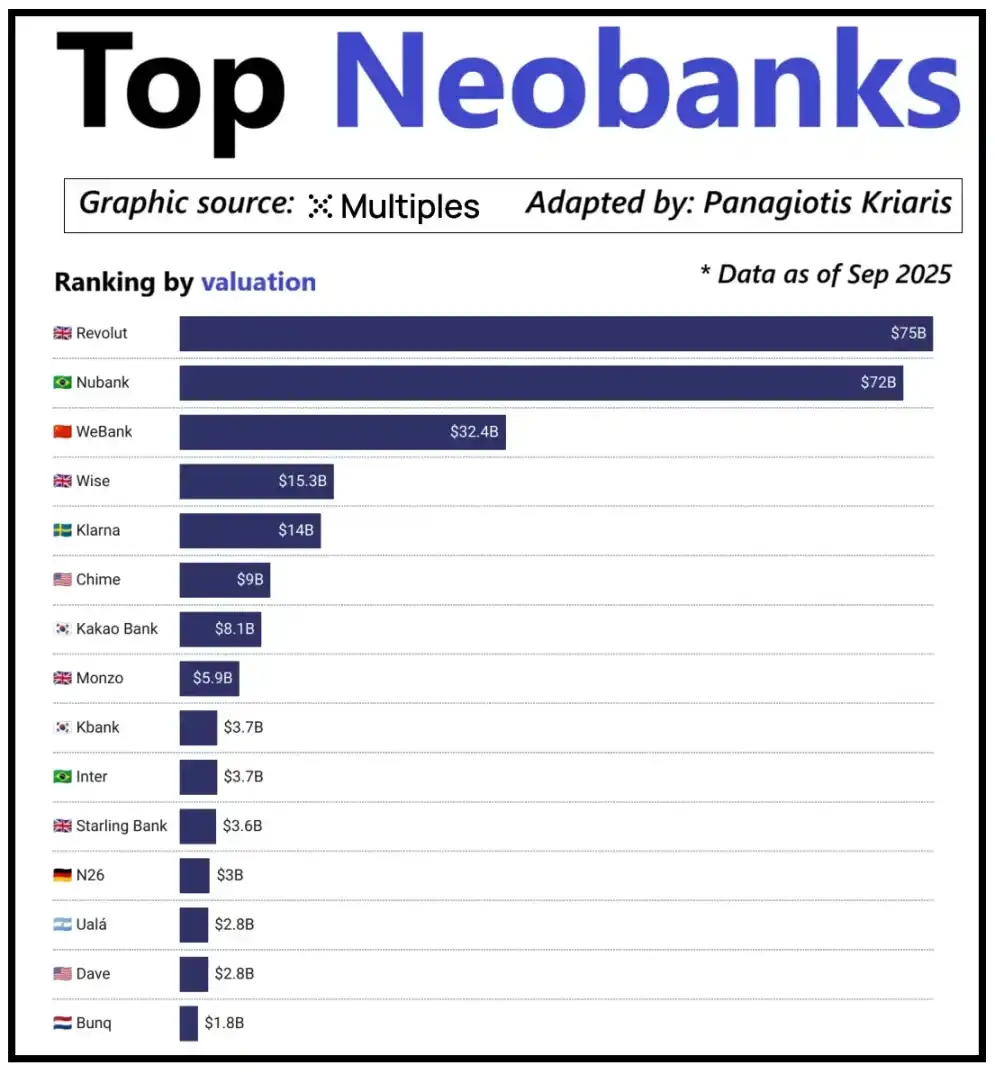

Якщо подивитися на провідні цифрові банки світу, їхня оцінка залежить не лише від кількості користувачів, а й від здатності генерувати дохід на одного користувача. Яскравий приклад — цифровий банк Revolut: хоча він має менше користувачів, ніж бразильський цифровий банк Nubank, його оцінка перевищує останній. Причина полягає у диверсифікованих джерелах доходу Revolut, які охоплюють такі сфери, як торгівля іноземною валютою, торгівля акціями, управління капіталом і преміальні підписки. Натомість розширення бізнесу Nubank в основному спирається на кредитний бізнес і процентний дохід, а не на комісії за банківські картки. Китайський WeBank обрав інший шлях диференціації, досягаючи зростання завдяки жорсткому контролю витрат і глибокій інтеграції в екосистему Tencent.

Оцінка провідних нових цифрових банків

Наразі зашифровані цифрові банки також досягають подібної точки перегину. Поєднання "гаманець + банківська картка" вже не можна вважати бізнес-моделлю, оскільки будь-яка установа може легко запустити такі сервіси. Конкурентна перевага платформи полягає у виборі основного шляху монетизації: деякі платформи отримують процентний дохід із залишків на рахунках користувачів; деякі покладаються на обсяг транзакцій зі stablecoin для отримання прибутку; небагато платформ бачать свій потенціал зростання у випуску та управлінні stablecoin, оскільки це найбільш стабільне й передбачуване джерело доходу на ринку.

Це також пояснює, чому важливість гонки stablecoin стає дедалі помітнішою. Для stablecoin із резервним забезпеченням основний прибуток надходить від відсотків із резервних інвестицій, тобто розміщення резервів у короткострокових державних облігаціях або еквівалентах готівки. Цей дохід належить емітенту stablecoin, а не просто цифровому банку, який надає функцію зберігання та витрат stablecoin. Така модель прибутку не є унікальною для криптоіндустрії: у традиційних фінансах цифрові банки також не можуть отримувати відсотки з депозитів користувачів, і фактичні банки, які зберігають кошти, отримують цей дохід. З появою stablecoin модель "розділення права на дохід" стала прозорішою й централізованішою: суб'єкти, які володіють короткостроковими держоблігаціями та еквівалентами готівки, отримують відсотковий дохід, тоді як додатки, орієнтовані на споживача, в основному відповідають за залучення користувачів і оптимізацію продукту.

У міру того, як використання stablecoin продовжує розширюватися, поступово виникає суперечність: платформи-додатки, які займаються залученням користувачів, підбором угод і формуванням довіри, часто не можуть отримувати прибуток із базового резерву. Ця різниця у вартості спонукає компанії до вертикальної інтеграції у певних сферах, відходячи від простої ролі фронтенд-інструменту до більш тісного контролю над зберіганням і управлінням коштами в ядрі.

Саме з цієї причини такі компанії, як Stripe і Circle, активізували свої зусилля в екосистемі stablecoin. Вони вже не задовольняються лише рівнем розповсюдження, а розширюються у напрямку розрахунків і управління резервами, оскільки це основна прибуткова частина всієї системи. Наприклад, Stripe запустила власний блокчейн під назвою Tempo, спеціально розроблений для дешевих і миттєвих переказів stablecoin. Замість того, щоб покладатися на існуючі публічні блокчейни, такі як Ethereum чи Solana, Stripe створила власний канал транзакцій, щоб контролювати процес розрахунків, ціноутворення комісій і пропускну здатність транзакцій, що безпосередньо перетворюється на кращі економічні вигоди.

Circle також застосувала подібну стратегію, створивши спеціальну мережу розрахунків Arc для USDC. Завдяки Arc міжінституційні перекази USDC можуть здійснюватися в реальному часі без перевантаження публічних блокчейн-мереж або необхідності сплачувати високі комісії. По суті, Circle побудувала незалежну бекенд-систему USDC через Arc, більше не обмежену зовнішньою інфраструктурою.

Захист конфіденційності — ще один важливий рушій цієї стратегії. Як зазначив Пратік у статті "Reshaping Blockchain Brilliance", публічні блокчейни фіксують кожен переказ stablecoin у публічному прозорому реєстрі. Хоча ця функція підходить для відкритої фінансової системи, вона має недоліки в комерційних сценаріях, таких як виплата зарплати, транзакції з постачальниками та управління фінансовими активами, де суми транзакцій, контрагенти та шаблони платежів є чутливою інформацією.

На практиці висока прозорість публічних блокчейнів дозволяє третім сторонам легко реконструювати внутрішню фінансову ситуацію компанії за допомогою блокчейн-експлорерів і аналітичних інструментів. Мережа Arc дозволяє міжінституційним переказам USDC здійснювати розрахунки поза ланцюгом, зберігаючи переваги швидких розрахунків stablecoin і водночас забезпечуючи конфіденційність інформації про транзакції.

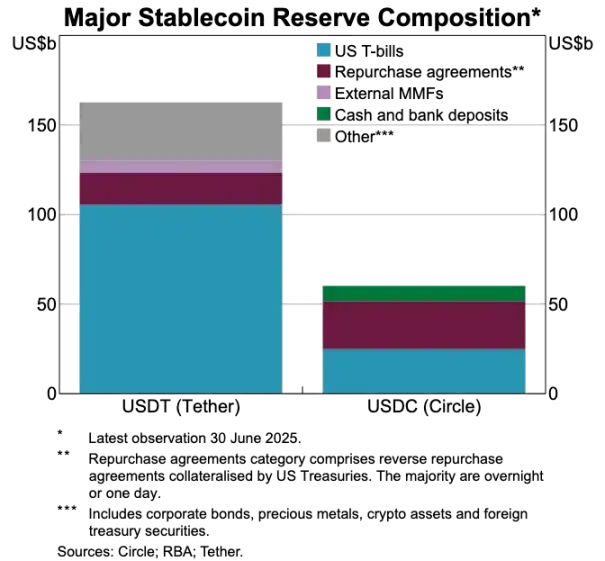

Порівняння резервів активів між USDT та USDC

Stablecoin руйнують стару платіжну систему

Якщо stablecoin є ядром цінності, то традиційна платіжна система виглядає дедалі застарілішою. Поточний платіжний процес включає кілька посередників: платіжний шлюз приймає кошти, платіжний процесор завершує маршрутизацію транзакції, карткова мережа авторизує транзакцію, а банки, що володіють рахунками сторін транзакції, зрештою здійснюють розрахунок. Кожен крок супроводжується витратами та затримками транзакцій.

Stablecoin, навпаки, повністю обходять цей довгий ланцюг. Перекази stablecoin не залежать від карткових мереж або еквайєрів, не потребують очікування вікон пакетних розрахунків; натомість вони базуються на базовій мережі для прямого p2p-переказу. Ця особливість має глибокий вплив на цифрові банки, оскільки фундаментально змінює очікування користувачів щодо досвіду — якщо користувачі можуть здійснювати миттєві перекази на інших платформах, вони ніколи не погодяться на громіздкий і дорогий процес переказу в цифровому банку. Цифрові банки повинні або глибоко інтегрувати канали транзакцій stablecoin, або ризикують стати найменш ефективною частиною всієї платіжної ланки.

Ця зміна також трансформує бізнес-модель цифрових банків. У традиційній системі цифрові банки могли отримувати стабільний дохід від комісій за карткові транзакції, оскільки платіжна мережа жорстко контролювала ядро потоку транзакцій. Однак у новій системі, де домінують stablecoin, цей прибуток суттєво скоротився: p2p-перекази stablecoin не мають комісій, і цифрові банки, які покладаються лише на витрати за картками, стикаються з повністю безкомісійною конкуренцією.

Тому роль цифрових банків переходить від емітентів карток до рівня маршрутизації платежів. У міру того, як способи оплати переходять від банківських карток до прямих переказів stablecoin, цифрові банки повинні стати основними вузлами обігу stablecoin. Ті цифрові банки, які можуть ефективно обробляти потоки транзакцій stablecoin, домінуватимуть на ринку, оскільки, коли користувачі сприйматимуть їх як канал за замовчуванням для переказу коштів, їм буде важко перейти на інші платформи.

Верифікація особи стає новим носієм облікових записів

Хоча stablecoin роблять платежі швидшими й дешевшими, інше не менш важливе вузьке місце поступово стає очевидним: верифікація особи. У традиційній фінансовій системі верифікація особи — це окремий процес: банки збирають документи користувача, зберігають інформацію та проводять перевірки у фоновому режимі. Однак у сценарії миттєвих переказів із гаманця кожна транзакція спирається на надійну систему верифікації особи; без цієї системи неможливі перевірки на відповідність, боротьба з шахрайством і навіть базове управління дозволами.

Тому функції верифікації особи та платежів швидко зливаються. Ринок поступово відходить від розрізнених процесів KYC на різних платформах до портативної системи автентифікації, яку можна використовувати між сервісами, країнами та платформами.

Ця трансформація розгортається в Європі, де цифровий гаманець ідентифікації ЄС перейшов до етапу впровадження. ЄС більше не вимагає, щоб кожен банк або додаток самостійно здійснював верифікацію особи, а створив державний уніфікований гаманець ідентифікації, який можуть використовувати всі жителі та підприємства. Цей гаманець використовується не лише для зберігання ідентифікації, а й містить різні підтверджені атрибути (вік, підтвердження місця проживання, ліцензії, податкову інформацію тощо), підтримує електронний підпис користувача та має вбудовані платіжні функції. Користувачі можуть проходити верифікацію особи, ділитися інформацією за запитом і здійснювати платіжні операції в одному процесі, досягаючи наскрізної інтеграції.

Якщо цифровий гаманець ідентифікації ЄС буде успішно впроваджено, вся архітектура банківської індустрії Європи буде перебудована: автентифікація особи замінить банківські рахунки як основну точку входу до фінансових послуг. Це зробить автентифікацію особи суспільним благом, а відмінність між традиційними та цифровими банками послабиться, якщо вони не зможуть розробити додаткові сервіси на основі цієї довіреної системи ідентифікації.

Криптоіндустрія також рухається в цьому напрямку. Експерименти з ончейн-автентифікацією особи проводяться вже багато років, і хоча наразі немає ідеального рішення, всі дослідження спрямовані на одну мету: надати користувачам спосіб підтвердження своєї особи або релевантних фактів без обмеження інформації однією платформою.

Ось кілька типових прикладів:

· Worldcoin: Створення глобальної системи верифікації особи, яка підтверджує справжність користувача без шкоди для його приватності.

· Gitcoin Passport: Інтеграція кількох репутаційних і верифікаційних атрибутів для зниження ризику Sybil-атак під час голосування з управління та розподілу винагород.

· Polygon ID, zkPass і фреймворки ZK-proof: Дозволяють користувачам підтверджувати певні факти без розкриття базових даних.

· Ethereum Name Service (ENS) + позаланцюгові атрибути: Дозволяють криптогаманцям не лише відображати баланси активів, а й асоціювати соціальні ідентичності та атрибути автентифікації користувачів.

Мета більшості проектів криптоідентифікації однакова: дозволити користувачам автономно підтверджувати свою особу або релевантні факти, а інформація про особу не повинна бути прив'язана до однієї платформи. Це відповідає баченню ЄС щодо цифрового гаманця ідентифікації: ідентифікаційний атрибут, який може вільно циркулювати разом із користувачем між різними додатками без необхідності повторної перевірки.

Ця тенденція також змінить модель роботи цифрових банків. Сьогодні цифрові банки розглядають автентифікацію особи як основний механізм контролю: реєстрація користувача, нагляд за платформою, врешті-решт формування облікового запису, підпорядкованого платформі. Однак, коли автентифікація особи стане атрибутом, який користувачі можуть носити самостійно, роль цифрових банків трансформується у постачальників послуг, що підключаються до цієї довіреної системи ідентифікації. Це спростить процес залучення користувачів, знизить витрати на відповідність, мінімізує дублювання перевірок і дозволить криптогаманцям замінити банківські рахунки як основний носій активів і ідентичності користувача.

Перспективи майбутніх тенденцій розвитку

Підсумовуючи, колишні основні елементи системи цифрового банкінгу поступово втрачають свою конкурентоспроможність: масштаб користувачів більше не є захисним ровом, банківські картки більше не є захисним ровом, і навіть простий інтерфейс користувача більше не є захисним ровом. Справжній бар'єр диференціації полягає у трьох вимірах: прибуткові продукти, які обирають цифрові банки, канали переказу коштів, на які вони спираються, і система автентифікації особи, до якої вони підключаються. Крім того, всі інші функції поступово зближуватимуться, і взаємозамінність буде лише зростати.

Майбутні успішні цифрові банки не будуть полегшеною версією традиційних банків, а стануть фінансовими системами з пріоритетом гаманця. Вони будуть орієнтовані на основний двигун прибутку, який безпосередньо визначає маржу прибутку платформи та її конкурентний захист. Загалом, основні двигуни прибутку можна поділити на три типи:

Цифровий банк, орієнтований на відсотки

Основна конкурентна перевага цих платформ — стати пріоритетним каналом для зберігання stablecoin користувачами. Якщо вони можуть залучити великі залишки користувачів, платформа може отримувати дохід через механізми, такі як відсотки з резервних stablecoin, ончейн-нагороди, стейкінг і рестейкінг, не покладаючись на масову базу користувачів. Їхня перевага полягає в тому, що прибутковість зберігання активів набагато вища, ніж обігу активів. Ці цифрові банки можуть виглядати як додатки для споживачів, але насправді вони є сучасними платформами для заощаджень під виглядом гаманців, з основною конкурентною перевагою — надання користувачам безшовного досвіду накопичення відсотків на монети.

Цифровий банк, орієнтований на платіжні потоки

Ціннісна пропозиція цих платформ походить від обсягу транзакцій. Вони стануть основним каналом для транзакцій користувачів зі stablecoin, глибоко інтегруючи обробку платежів, торговців, обмін фіат-крипто та канали транскордонних платежів. Їхня модель прибутку схожа на глобальних платіжних гігантів: прибуток з однієї транзакції мізерний, але, ставши каналом переказу коштів за замовчуванням для користувача, вони можуть накопичити значний дохід завдяки великому обсягу транзакцій. Їхній захист — це звичка користувача та надійність сервісу, стаючи вибором за замовчуванням, коли користувачі потребують переказу коштів.

Цифровий банк, орієнтований на інфраструктуру stablecoin

Це найглибший і потенційно найприбутковіший напрямок. Ці цифрові банки не лише є каналами обігу stablecoin, а й прагнуть контролювати право випуску stablecoin або принаймні контролювати його базову інфраструктуру, охоплюючи такі ключові аспекти, як випуск stablecoin, викуп, управління резервами та розрахунки. Потенціал прибутку тут найбільший, оскільки контроль над резервом безпосередньо визначає розподіл прибутку. Такі цифрові банки поєднують функції для споживачів із амбіціями інфраструктури, еволюціонуючи у повноцінну фінансову мережу, а не просто додатки.

Коротко кажучи, Interest-Driven Digital Banks заробляють на депозитах користувачів, Payment Flow-Driven Digital Banks заробляють на переказах користувачів, а Infrastructure-Driven Digital Banks можуть стійко отримувати прибуток із будь-якої дії користувача.

Я очікую, що ринок розділиться на два основні табори: перший — це орієнтовані на споживача додатки, які в основному інтегрують існуючу інфраструктуру, з простими й зручними продуктами, але надзвичайно низькою вартістю залучення користувачів; другий — рухатиметься до основних сфер акумуляції цінності, зосереджуючись на випуску stablecoin, маршрутизації транзакцій, розрахунках і інтеграції автентифікації особи.

Позиціонування останніх більше не буде обмежене додатками, а стане постачальниками інфраструктурних сервісів під виглядом споживчих платформ. Вони матимуть надзвичайно високу прихильність користувачів, поступово стаючи ядром системи ончейн-переказу коштів.

Відмова від відповідальності: зміст цієї статті відображає виключно думку автора і не представляє платформу в будь-якій якості. Ця стаття не повинна бути орієнтиром під час прийняття інвестиційних рішень.

Вас також може зацікавити

Це не криптовалюта стала нудною, це ти нарешті зрозумів правила гри.

XRP опускається нижче $2, незважаючи на приплив $1B в ETF: наскільки низько може впасти ціна?

Огляд зіркових нових проєктів та важливих оновлень в екосистемі Solana, окрім торгівлі

Конференція Solana Breakpoint 2025 була надзвичайно яскравою та насиченою подіями.

Огляд 33 переможців хакатону Solana Breakpoint 2025

Понад 9000 учасників об'єдналися в команди та подали 1576 проєктів, у підсумку 33 проєкти здобули перемогу — це найкращі галузеві стартапи, відібрані з сотень.