Muallif: Tristero Research

Tarjima: Deep Tide TechFlow

Orqa fon haqida

Moliyaviy sohadagi eng sekin aktivlar — kreditlar, binolar, tovarlar — tarixdagi eng tezkor bozorga bog‘lanmoqda. Tokenizatsiya likvidlik va’da qiladi, biroq aslida faqat illuziya yaratadi: likvidlik qobig‘i ichida likvid bo‘lmagan yadrosi bor. Bu nomutanosiblik “real dunyo aktivlari (RWA) likvidlik paradoksi” deb ataladi.

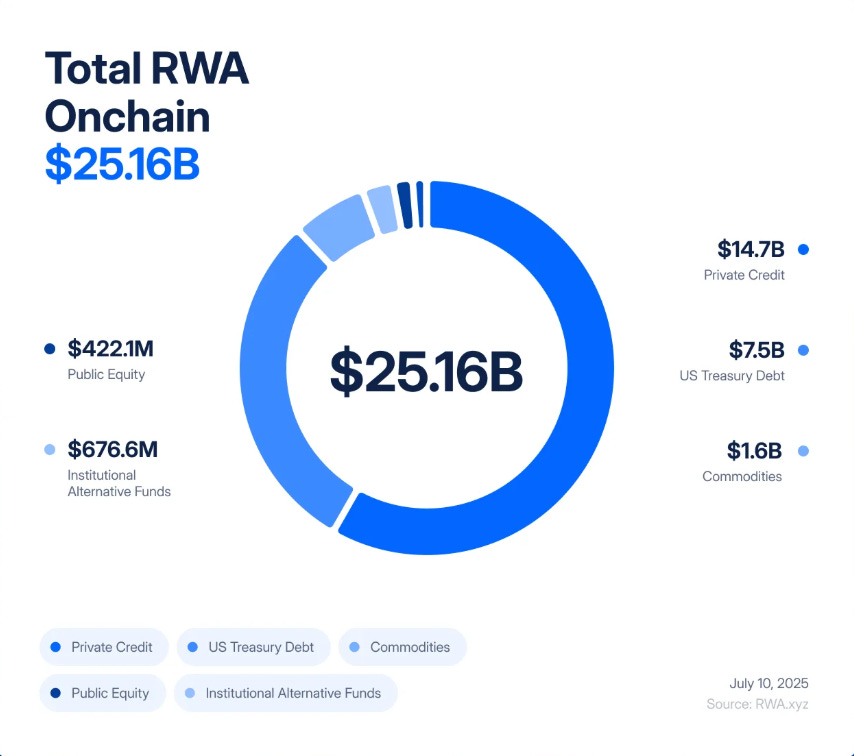

Atigi besh yil ichida RWA tokenizatsiyasi 85 million dollarlik tajribadan 2.5 milliard dollarlik bozorga aylandi, 2020-yildan 2025-yilgacha “245 baravar o‘sish”ga erishdi, bu asosan institutsional darajadagi daromad, shaffoflik va balans samaradorligiga bo‘lgan ehtiyoj tufayli yuz berdi.

BlackRock tokenizatsiyalangan davlat obligatsiyalarini chiqardi, Figure Technologies esa milliardlab dollarlik xususiy kreditlarni zanjirga olib chiqdi, va Nyu-Jersidan Dubaygacha bo‘lgan ko‘chmas mulk bitimlari bo‘linib, markazsizlashtirilgan birjalarda savdo qilinmoqda.

Tahlilchilar kelajakda trillionlab dollarlik aktivlar ushbu tendensiyani davom ettirishi mumkinligini bashorat qilmoqda. Ko‘pchilik uchun bu an’anaviy moliya (TradFi) va markazsizlashtirilgan moliya (DeFi) o‘rtasidagi uzoq kutilgan ko‘prikdek ko‘rinadi — real dunyo daromadlarining xavfsizligini blokcheynning tezligi va shaffofligi bilan birlashtiruvchi imkoniyat.

Biroq, bu ishtiyoq ostida tuzilmaviy nuqson yashiringan. Tokenizatsiya ofis binolari, xususiy kreditlar yoki oltin quymalarining asosiy xususiyatlarini o‘zgartirmaydi. Bu aktivlar mohiyatan sekin va likvid emas — ular shartnomalar, ro‘yxatlar va sudlar orqali huquqiy va operatsion cheklovlarga ega. Tokenizatsiya faqat ushbu aktivlarni yuqori likvidlik qobig‘iga o‘raydi, ularni bir zumda savdo qilish, kaldıraç qilish va likvidatsiya qilish imkonini beradi. Natijada, moliyaviy tizim sekin kredit va baholash xavfini yuqori chastotali o‘zgaruvchanlik xavfiga aylantiradi, uning tarqalishi oylar emas, balki daqiqalar ichida sodir bo‘ladi.

Agar bu sizga tanish tuyulsa, bu bejiz emas. 2008-yilda Wall Street og‘ir saboq oldi — likvid bo‘lmagan aktivlar “likvid” derivativlarga aylantirilganda nima bo‘lishini ko‘rdi. Subprime ipoteka kreditlari sekin qulab tushdi; CDO va CDS esa tezda yo‘q bo‘ldi. Real dunyo defoltlar va moliyaviy muhandislik o‘rtasidagi nomutanosiblik global tizimni portlatdi. Bugungi xavf shundaki, biz ushbu tuzilmani qayta qurmoqdamiz — faqat endi u blokcheyn asosida ishlaydi va inqiroz tarqalish tezligi kod tezligiga aylandi.

Tasavvur qiling, Nyu-Jersi shtatining Bergen okrugidagi tijorat ko‘chmas mulkiga bog‘langan token. Qog‘ozda, bu bino mustahkam ko‘rinadi: ijarachilar ijara to‘laydi, kreditlar o‘z vaqtida qaytariladi, mulk huquqi aniq. Ammo ushbu mulk huquqini o‘tkazishning huquqiy jarayoni — mulk tekshiruvi, imzo, okrug kotibiga hujjat topshirish — bir necha hafta davom etadi. Bu ko‘chmas mulkning ishlash usuli: sekin, tartibli, qog‘oz va sudlar bilan boshqariladi.

Endi xuddi shu mulkni zanjirga olib chiqing. Mulk maxsus maqsadli vosita (SPV)da saqlanadi, bu vosita esa bo‘linma egalikni ifodalovchi raqamli tokenlarni chiqaradi. Birdaniga, ilgari jim bo‘lgan aktiv 24/7 savdo qilinadigan bo‘ladi. Bir kunda, ushbu tokenlar markazsizlashtirilgan birjalarda yuzlab marta qo‘l o‘zgartirishi, kreditlash protokollarida stablecoin uchun garov sifatida ishlatilishi yoki “real dunyo daromadi” va’da qiluvchi tuzilmaviy mahsulotlarga o‘ralishi mumkin.

Muammo shundaki: binoning o‘zida hech narsa o‘zgarmagan. Agar asosiy ijarachi defolt qilsa, mulk qiymati pasaysa yoki SPVning huquqiy manfaatlari xavf ostida qolsa, real dunyodagi ta’sir bir necha oy yoki yillar davomida sezilmasligi mumkin. Lekin zanjirda ishonch bir zumda yo‘qolishi mumkin. Twitter’dagi mish-mish, kechikkan oracle yangilanishi yoki kutilmagan sotuv avtomatik likvidatsiya zanjirini ishga tushirish uchun yetarli. Bino harakat qilmaydi, lekin uning tokenizatsiyalangan ifodasi bir necha daqiqada qulab tushishi mumkin — garov havzasi, kreditlash protokollari, stablecoinlarni birga muammoga olib kiradi.

Bu RWA likvidlik paradoksining mohiyati: likvid bo‘lmagan aktivlarni yuqori likvid bozorga bog‘lash ularni xavfsiz qilmaydi, aksincha, yanada xavfli qiladi.

2008-yilning sekin qulashiga qarshi 2025-yilning real vaqtli qulashlari

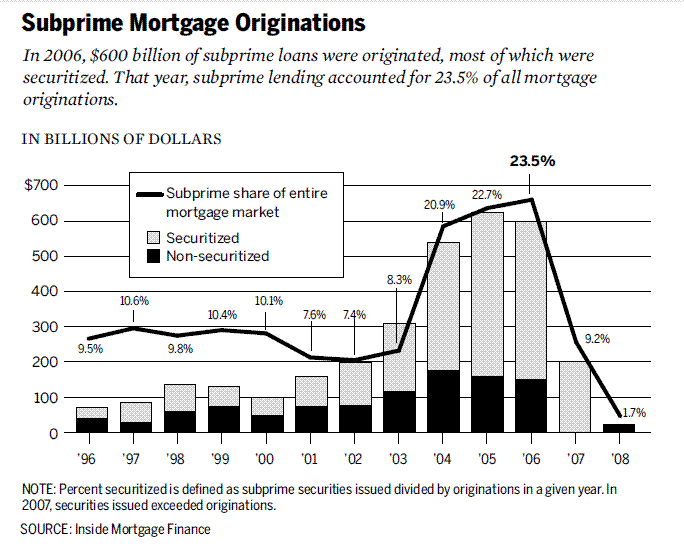

2000-yillar o‘rtalarida Wall Street subprime ipoteka kreditlarini — likvidligi past, xavfi yuqori kreditlarni — murakkab qimmatli qog‘ozlarga aylantirdi.

Ipoteka kreditlari ipoteka bilan ta’minlangan qimmatli qog‘ozlar (MBS)ga jamlandi, so‘ngra turli darajadagi kafolatlangan qarz majburiyatlari (CDO)ga bo‘lindi. Xavfni xedjlash uchun banklar kredit defolt svoplari (CDS)ni qatlam-qatlam qo‘shdi. Nazariy jihatdan, bu “moliyaviy alkimyo” zaif subprime kreditlarni “xavfsiz” AAA darajali aktivlarga aylantirdi. Aslida esa, u qaltis poydevorda kaldıraç va noaniqlikdan iborat “minorani” qurdi.

Inqiroz sekin tarqalayotgan ipoteka defoltlarining tez rivojlanayotgan CDO va CDS bozorlari bilan to‘qnashganida yuzaga keldi. Uylarni musodara qilish bir necha oy davom etadi, biroq unga bog‘liq derivativlar bir necha soniyada qayta baholanadi. Bu nomutanosiblik qulashga olib kelgan yagona sabab emas edi, biroq u mahalliy defoltlarni global zarbaga aylantirdi.

RWA tokenizatsiyasi aynan shu nomutanosiblik xavfini — faqat tezroq — takrorlamoqda. Endi biz subprime ipotekalarni qatlamlamayapmiz, xususiy kreditlar, ko‘chmas mulk va davlat obligatsiyalarini zanjirda tokenlarga bo‘lyapmiz. Endi CDS emas, balki “RWA kuchaytirilgan” derivativlarini ko‘ramiz: RWA tokenlariga asoslangan opsionlar, sintetik aktivlar va tuzilmaviy mahsulotlar. Reyting agentliklari axlat aktivlarni AAA deb belgilaganidek, endi biz baholashni oracle va kustodiyalarga topshiramiz — yangi ishonch qora qutisi.

Bu o‘xshashlik yuzaki emas, uning mantiqi bir xil: likvidligi past, sekin aktivlarni likvid ko‘rinadigan tuzilmalarga o‘rab, ularni asosiy aktivdan bir necha pog‘ona tezroq bozorlar orqali aylantirish. 2008-yilda tizim qulashiga bir necha oy ketdi. DeFi’da esa inqiroz bir necha daqiqada tarqaladi.

Ssenariy 1: Kredit defolti zanjirli reaksiya

Bitta xususiy kreditlash protokoli 5 milliard dollarlik kichik va o‘rta biznes kreditlarini tokenizatsiya qildi. Tashqi ko‘rinishda, daromad 8% dan 12% gacha barqaror. Investorlar tokenlarni xavfsiz garov deb bilib, Aave va Compound’da kreditlashda foydalanadi.

Keyin, real iqtisod yomonlasha boshlaydi. Defolt darajasi oshadi. Kredit portfelining haqiqiy qiymati pasayadi, biroq zanjirdagi narxlarni ta’minlovchi oracle har oyda faqat bir marta yangilanadi. Zanjirda tokenlar hali ham barqaror ko‘rinadi.

Mish-mishlar tarqala boshlaydi: ba’zi yirik qarzdorlar to‘lovni kechiktirdi. Treyderlar oracle aniqlashidan oldin sotishni boshlaydi. Tokenning bozor narxi “rasmiy” qiymatidan pastga tushadi, dollar bilan bog‘liqlik buziladi.

Bu avtomatlashtirilgan mexanizmlarni ishga tushirish uchun yetarli. DeFi kreditlash protokollari narx pasayishini aniqlaydi, token garovi bilan ta’minlangan kreditlarni avtomatik likvidatsiya qiladi. Likvidatsiya botlari qarzni to‘laydi, garovni egallaydi va uni birjalarda sotadi — narxni yanada pasaytiradi. Ko‘proq likvidatsiyalar ketma-ket keladi. Bir necha daqiqada, sekin kredit muammosi to‘liq zanjirli qulashga aylanadi.

Ssenariy 2: Ko‘chmas mulkning kutilmagan qulash

Bitta kustodial tashkilot 2 milliard dollarlik tokenizatsiyalangan tijorat ko‘chmas mulkini boshqaradi, biroq xakerlik hujumi tufayli ushbu mulkka bo‘lgan huquqiy manfaatlar xavf ostida qolishi mumkin. Shu bilan birga, to‘fon ushbu binolar joylashgan shaharga zarba beradi.

Aktivlarning zanjirdan tashqari qiymati noaniqlikka tushadi; zanjirdagi token narxi esa darhol qulaydi.

Markazsizlashtirilgan birjalarda, vahimaga tushgan egalari chiqib ketishga shoshiladi. Avtomatlashtirilgan market-meykerlarning likvidligi quriydi. Token narxi qulab tushadi.

Butun DeFi ekotizimida, ushbu tokenlar garov sifatida ishlatilgan. Likvidatsiya mexanizmlari ishga tushadi, biroq egallangan garovlar endi qiymatsiz va likvidligi past bo‘lib qoladi. Kreditlash protokollari qaytarib bo‘lmaydigan yomon qarz bilan qoladi. Kreditlash protokollari oxir-oqibat qaytarib bo‘lmaydigan yomon qarz muammosiga duch keladi. “Zanjirdagi institutsional darajadagi ko‘chmas mulk” deb reklama qilingan aktiv bir zumda DeFi protokollari va unga bog‘liq har qanday an’anaviy moliyaviy fondlarning balansida ulkan teshikka aylanadi.

Har ikki ssenariy bir xil dinamikani ko‘rsatadi: likvidlik qobig‘ining qulash tezligi asosiy aktivning javob tezligidan ancha yuqori. Bino hanuz turibdi, kreditlar mavjud, lekin zanjirdagi aktiv ifodasi bir necha daqiqada yo‘qoladi va butun tizimni o‘z ortidan tortadi.

Keyingi bosqich: RWA-Squared

Moliyaviy innovatsiyalar hech qachon birinchi qatlamda to‘xtamaydi. Biror aktiv sinfi paydo bo‘lishi bilan Wall Street (va hozir DeFi ham) uning ustida derivativlar quradi. Subprime ipoteka kreditlari ipoteka bilan ta’minlangan qimmatli qog‘ozlarni (MBS) yaratdi, so‘ngra qarz majburiyatlari (CDO), undan keyin kredit defolt svoplari (CDS) paydo bo‘ldi. Har bir qatlam yaxshiroq risk boshqaruvini va’da qildi; har bir qatlam zaiflikni kuchaytirdi.

RWA tokenizatsiyasi ham bundan mustasno emas. Birinchi to‘lqin mahsulotlari nisbatan oddiy: bo‘linma kreditlar, davlat obligatsiyalari va ko‘chmas mulk. Ikkinchi to‘lqin esa muqarrar: RWA kuchaytirilgan (RWA-Squared). Tokenlar indeks mahsulotlariga o‘raladi, “xavfsiz” va “xavfli” qismlarga bo‘linadi, sintetik aktivlar treyderlarga tokenizatsiyalangan kreditlar yoki mulklar savatiga pul tikish yoki qarshi pul tikish imkonini beradi. Nyu-Jersi ko‘chmas mulki va Singapurdagi kichik biznes kreditlari bilan ta’minlangan token bitta “daromad mahsuloti”ga qayta o‘ralib, DeFi’da kaldıraç qilinishi mumkin.

Qiziq tomoni shundaki, zanjirdagi derivativlar 2008-yildagi CDSdan xavfsizroq ko‘rinadi, chunki ular to‘liq garovli va shaffof. Lekin xavf yo‘qolmaydi — u mutatsiyaga uchraydi. Aqlli shartnoma xatolari qarama-qarshi tomon defolti o‘rnini egallaydi; oracle xatolari reyting firibgarligi o‘rnini bosadi; protokol boshqaruvi muvaffaqiyatsizligi AIG muammosini almashtiradi. Natija bir xil: kaldıraçli qatlamlar, yashirin korrelyatsiyalar va bitta nuqtadagi nosozlikka sezgir tizim.

Diversifikatsiya va’dasi — davlat obligatsiyalari, kreditlar va ko‘chmas mulkni bitta tokenizatsiyalangan savatga birlashtirish — bir haqiqatni e’tibordan chetda qoldiradi: endi barcha ushbu aktivlar bitta korrelyatsiya vektoriga ega — DeFi’ning asosiy texnologik infratuzilmasi. Asosiy oracle, stablecoin yoki kreditlash protokoli muvaffaqiyatsiz bo‘lsa, uning ustida qurilgan barcha RWA derivativlari qulaydi, asosiy aktivlarning xilma-xilligidan qat’i nazar.

RWA kuchaytirilgan mahsulotlari DeFi murakkab an’anaviy moliyaviy bozorlarni qayta qurishga qodirligini isbotlovchi ko‘prik sifatida reklama qilinadi. Lekin ular birinchi zarba kelganda tizim amortizatsiya qilmasdan — to‘g‘ridan-to‘g‘ri qulashini ta’minlovchi katalizatorga aylanishi ham mumkin.

Xulosa

RWA’ga bo‘lgan qiziqish an’anaviy moliya va markazsizlashtirilgan moliya o‘rtasidagi ko‘prik sifatida targ‘ib qilinmoqda. Tokenizatsiya, albatta, samaradorlik, kombinatsiyalashuvchanlik va yangi daromad olish yo‘llarini ochadi. Lekin u aktivlarning o‘z tabiatini o‘zgartirmaydi: kreditlar, binolar va tovarlarning raqamli aktivlari blokcheyn tezligida savdo qilinsa ham, ular hanuz likvidligi past va sekin savdo qilinadi.

Bu likvidlik paradoksi. Likvid bo‘lmagan aktivlarni yuqori likvidlik bozoriga bog‘lash orqali biz zaiflik va refleksivlikni oshiramiz. Bozorlarni tezroq va shaffofroq qiladigan vositalar ularni kutilmagan zarbalarga nisbatan ham sezgirroq qiladi.

2008-yilda ipoteka kreditlari defolti global inqirozga aylanishi uchun bir necha oy kerak bo‘ldi. Tokenizatsiyalangan real dunyo aktivlari uchun esa, shunga o‘xshash nomutanosiblik bir necha daqiqada tarqalishi mumkin. Saboq — tokenizatsiyadan voz kechish emas, balki uning xavfini dizaynda to‘liq hisobga olish: ehtiyotkor oracle, yanada qat’iy garov standartlari va kuchli mexanizmli to‘xtatuvchilar.

Biz avvalgi inqirozni takrorlashga mahkum emasmiz. Lekin agar ushbu paradoksni e’tiborsiz qoldirsak, inqiroz kelishini tezlashtirishimiz mumkin.