"Katta suv toshqini"dan farqlanish holatiga, altcoin mavsumi 2021-yildagi shon-shuhratini yana takrorlay oladimi?

2021-yildagi altcoin mavsumi o‘ziga xos makro muhit va bozor tuzilmasida yuzaga kelgan edi, hozir esa bozor muhiti sezilarli darajada o‘zgardi.

Muallif: Jiawei @IOSG

Kirish

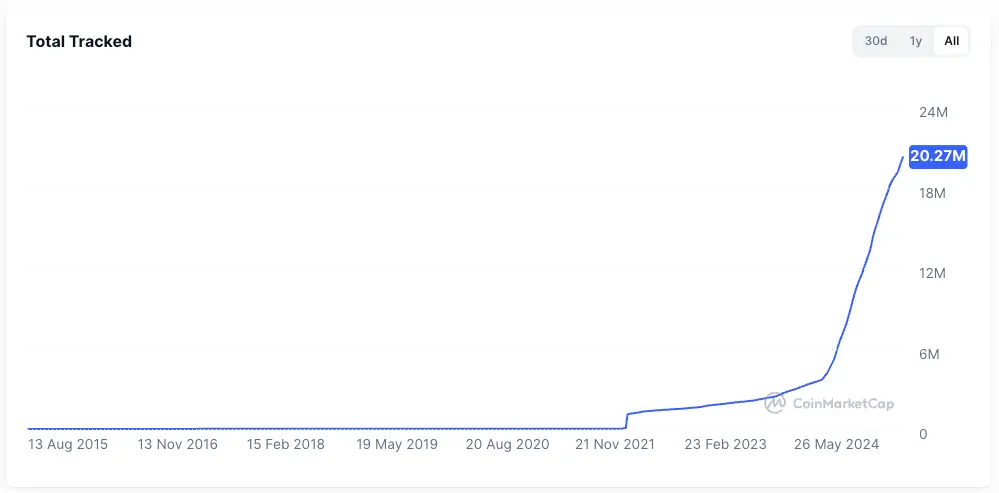

▲ Manba: CMC

O‘tgan ikki yil davomida bozor diqqat markazida doim bir savol turdi: Altcoin mavsumi yana keladimi?

Bitcoin’ning kuchli harakati va institutsional jarayonlarning rivojlanishiga nisbatan, aksariyat altcoin’larning natijalari juda sust bo‘ldi, mavjud altcoin’larning aksariyatining bozor qiymati o‘tgan siklga nisbatan 95% ga qisqardi, ko‘plab yorqin yangi tokenlar ham botqoqqa botib qoldi. Ethereum ham uzoq vaqt davomida past kayfiyatda bo‘ldi va yaqinda “coin-stock modeli” kabi savdo tuzilmalarining ta’siri ostida tiklana boshladi.

Bitcoin ketma-ket yangi cho‘qqilarga chiqayotgan, Ethereum esa narxini to‘ldirib nisbatan barqarorlashayotgan bir paytda ham, bozor umumiy altcoin’lar bo‘yicha past kayfiyatda qolmoqda. Har bir bozor ishtirokchisi 2021 yildagi epik bull bozorining yana takrorlanishini kutmoqda.

Men bu yerda asosiy xulosani ilgari suraman: 2021 yildagi kabi “keng ko‘lamli suv toshqini” va bir necha oy davom etgan umumiy o‘sish bozorining makro muhit va tuzilmasi endi mavjud emas — bu altcoin mavsumi umuman bo‘lmaydi degani emas, balki u ehtimol sekin o‘suvchi bozor sharoitida, yanada farqlangan shaklda namoyon bo‘ladi.

2021 yil – bir lahzalik gullash

▲ Manba: rwa.xyz

2021 yil tashqi bozor muhiti juda o‘ziga xos edi. COVID-19 pandemiyasi ostida, markaziy banklar misli ko‘rilmagan tezlikda pul chop etib, bu arzon kapitalni moliyaviy tizimga quyishdi, an’anaviy aktivlarning daromadliligi pasaydi va odamlar qo‘lida to‘satdan katta miqdorda naqd pul paydo bo‘ldi.

Yuqori daromad izlash motivatsiyasi bilan, kapital xavfli aktivlarga ko‘p miqdorda oqib kirdi va kripto bozori muhim qabul qiluvchi maydonga aylandi. Eng aniq fakt: stablecoin’larning emissiyasi keskin kengaydi, 2020 yil oxiridagi taxminan 20 milliard dollardan 2021 yil oxirida 150 milliard dollardan oshdi, yil davomida 7 baravardan ko‘proq o‘sdi.

Kripto sanoati ichida esa, DeFi Summer’dan so‘ng onchain moliya infratuzilmasi kengayib borayotgan, NFT va metaverse tushunchalari ommaviy e’tiborga tushgan, public chain va scaling yo‘nalishlari ham o‘sish bosqichida edi. Shu bilan birga, loyihalar va tokenlar taklifi nisbatan cheklangan, e’tibor yuqori darajada jamlangan edi.

DeFi misolida, o‘sha paytda blue-chip loyihalar soni kam edi, Uniswap, Aave, Compound, Maker kabi bir nechta protokollar butun yo‘nalishni ifodalay olardi. Investorlar uchun tanlov oson, kapital esa butun sektorni birgalikda yuqoriga surishga moyil edi.

Yuqoridagi ikki omil 2021 yil altcoin mavsumiga zamin yaratdi.

Nega “yaxshi kunlar doimiy emas, katta ziyofat qaytmaydi”

Makro omillarni chetga surib, hozirgi bozor tuzilmasi 4 yil avvalgidan quyidagi asosiy o‘zgarishlarga ega deb hisoblayman:

Token taklifi tomonining tez kengayishi

▲ Manba: CMC

2021 yildagi boylik effekti ko‘plab kapitalni jalb qildi. O‘tgan to‘rt yil ichida, venture capital’ning yuqori faolligi loyihalarning o‘rtacha bahosini oshirdi, airdrop iqtisodiyoti va memecoin’larning virusdek tarqalishi token emissiyasi tezligini keskin oshirdi va baholarni yuqoriga ko‘tardi.

▲ Manba: Tokenomist

2021 yilda ko‘plab loyihalar yuqori likvidlikka ega bo‘lgan bo‘lsa, hozirgi bozorda memecoin’lardan tashqari asosiy loyihalar katta token unlock bosimiga duch kelmoqda. TokenUnlocks ma’lumotlariga ko‘ra, faqat 2024-2025 yillarda 200 milliard dollardan ortiq bozor qiymatiga ega tokenlar unlock qilinadi. Bu ham ushbu siklda ko‘p tanqid qilinayotgan “yuqori FDV, past likvidlik” holatidir.

E’tibor va likvidlikning tarqalishi

▲ Manba: Kaito

E’tibor nuqtai nazaridan, yuqoridagi rasmda Kaito’dagi Pre-TGE loyihalarning mindshare’i tasodifiy tanlangan. Eng yuqori 20 ta loyiha ichida kamida 10 ta kichik yo‘nalish ajratish mumkin. Agar 2021 yil bozoridagi asosiy narrativlarni bir necha so‘z bilan ifodalash kerak bo‘lsa, ko‘pchilik “DeFi, NFT, GameFi/Metaverse” deb aytgan bo‘lardi. So‘nggi ikki yilda esa bozorni bir necha so‘z bilan ta’riflash qiyin.

Shu sharoitda, kapital tezda turli yo‘nalishlar o‘rtasida harakat qiladi va bu qisqa davom etadi. CT’da doimiy yangiliklar oqimi, har bir guruh ko‘p vaqtini turli mavzularni muhokama qilishga sarflaydi. E’tiborning bo‘linishi kapitalning 2021 yildagidek bir yo‘nalishda harakatlanishini qiyinlashtiradi. Hatto bir yo‘nalishda yaxshi bozor bo‘lsa ham, bu boshqa sohalarga tarqalishi qiyin, umumiy o‘sishni boshlash esa yanada mushkul.

Likvidlik nuqtai nazaridan, altcoin mavsumining asosi — foyda olgan kapitalning tashqariga oqish effekti: likvidlik avval Bitcoin, Ethereum kabi asosiy aktivlarga kiradi, so‘ngra yuqori potentsial daromadli altcoin’larni izlaydi. Bu kapital oqimi va rotatsiya effekti long-tail aktivlarga doimiy xarid bosimini ta’minlaydi.

Bu oddiydek ko‘ringan holat ushbu siklda kuzatilmayapti:

-

Birinchidan, Bitcoin va Ethereum’ni ko‘tarayotgan institutsiyalar va ETF’lar kapitalni altcoin’larga yo‘naltirmaydi, bu kapital ko‘proq saqlash mumkin va muvofiqlik talablariga javob beradigan asosiy aktivlar va mahsulotlarni afzal ko‘radi, bu esa asosiy aktivlarga kapital oqimini kuchaytiradi, lekin umumiy suv sathini ko‘tarmaydi.

-

Ikkinchidan, bozor ishtirokchilarining aksariyati, ehtimol, Bitcoin yoki Ethereum’ga ega emas, balki so‘nggi ikki yilda altcoin’larda “qamalib” qolgan, qo‘shimcha likvidlikka ega emas.

Mass-market ilovalarning yetishmasligi

2021 yil bozorining kuchli o‘sishi ortida ma’lum asos bor edi. DeFi blockchain uchun uzoq muddatli ilova tanqisligiga “hayot suvi” olib kirdi; NFT esa yaratuvchilar va mashhurlar effektini tashqariga yoydi, yangi foydalanuvchilar va yangi use-case’lar bilan kengaydi (kamida hikoya shunday edi).

To‘rt yil davom etgan texnologik va mahsulot iteratsiyasidan so‘ng, biz ko‘ramizki, infratuzilma ortiqcha qurilgan, lekin haqiqiy mass-market ilovalar juda kam. Shu bilan birga, bozor o‘sib, yanada amaliy va hushyor bo‘lib bormoqda — doimiy yangi narrativlardan charchagan bozor haqiqiy foydalanuvchi o‘sishi va barqaror biznes modelini ko‘rishni istaydi.

Yangi “qon” doimiy kirib kelmasa, tobora kengayib borayotgan token taklifini qabul qiladigan kuch bo‘lmaydi, bozor faqat mavjud kapital o‘rtasida ichki raqobatga tushadi, bu esa umumiy o‘sish uchun zarur asosni ta’minlay olmaydi.

Joriy altcoin mavsumini tasvirlash va taxmin qilish

Altcoin mavsumi keladi, lekin u 2021 yildagidek bo‘lmaydi.

Avvalo, foyda olgan kapitalning aylanishi va sektorlar rotatsiyasi asosiy mantiq sifatida mavjud. Biz ko‘rishimiz mumkinki, Bitcoin 100 ming dollarga yetgach, qisqa muddatli o‘sish impulsini yo‘qotadi va kapital keyingi nishonni izlay boshlaydi. Ethereum ham xuddi shunday.

Ikkinchidan, uzoq muddatli likvidlik yetishmasligi sharoitida, qo‘ldagi altcoin’lar “qamalib” qolgan, kapital esa o‘zini qutqarish yo‘lini izlaydi. Ethereum yaxshi misol: bu siklda Ethereum’ning asosiy ko‘rsatkichlari o‘zgardimi? Eng mashhur ilovalar Hyperliquid va pump.fun Ethereum’da emas; “dunyo kompyuteri” esa allaqachon eski tushuncha.

Ichki likvidlik yetishmasa, tashqaridan izlashga to‘g‘ri keladi. DAT ta’siri ostida, ETH uch baravar o‘sgach, ko‘plab stablecoin va RWA haqidagi hikoyalar real asosga ega bo‘ldi.

Men quyidagi ssenariylarni tasavvur qilaman:

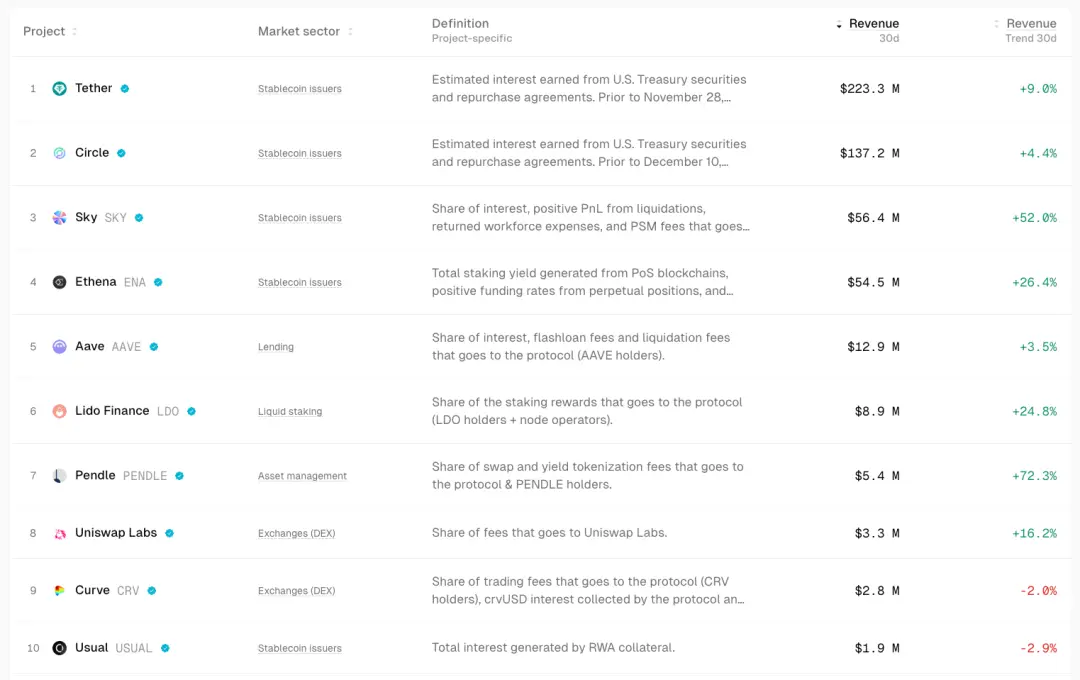

Asosiy ko‘rsatkichlarga asoslangan aniq bozor harakati

▲ Manba: TokenTerminal

Noaniq bozor sharoitida kapital instinktiv ravishda aniqlik izlaydi.

Kapital ko‘proq asosiy ko‘rsatkichlari va PMF’ga ega loyihalarga oqadi, bu aktivlarning o‘sishi cheklangan bo‘lishi mumkin, lekin nisbatan barqaror va aniq. Masalan, Uniswap va Aave kabi DeFi blue-chip’lari, bozor past bo‘lsa ham, yaxshi barqarorlikni saqlab qolmoqda; Ethena, Hyperliquid va Pendle esa yangi yulduz sifatida ajralib chiqmoqda.

Potensial katalizatorlar — to‘lov funksiyasini yoqish kabi boshqaruv harakatlari bo‘lishi mumkin.

Bu loyihalarning umumiy jihati — ular sezilarli naqd pul oqimini yaratadi va mahsulot bozorda to‘liq tasdiqlangan.

Kuchli aktivlarning Beta imkoniyatlari

Qachonki biror asosiy yo‘nalish (masalan, ETH) o‘sishni boshlasagina, bu o‘sishni o‘tkazib yuborgan yoki yuqori leveraj izlayotgan kapital unga bog‘liq “proxy aktivlar” orqali Beta daromad izlaydi. Masalan, UNI, ETHFI, ENS va boshqalar. Ular ETH’ning o‘zgaruvchanligini kuchaytiradi, lekin barqarorligi pastroq.

Ommaviy qabul ostida eski yo‘nalishlarni qayta baholash

Institutsional Bitcoin xaridlari, ETF’lar va DAT modeli orqali, ushbu siklning asosiy hikoyasi an’anaviy moliyaning qabul qilinishi bo‘ldi. Agar stablecoin’lar o‘sishi tezlashsa, to‘rt baravar o‘sib 1 trillion dollarga yetsa, bu kapitalning bir qismi DeFi sohasiga oqib kiradi va bozor bu sohaning qiymatini qayta baholaydi. Kripto kichik doirasidagi moliyaviy mahsulotlar an’anaviy moliya doirasiga kirib, DeFi blue-chip’larining baholash modelini o‘zgartiradi.

Mahalliy ekotizim spekulyatsiyasi

▲ Manba: DeFiLlama

HyperEVM yuqori muhokama darajasi, foydalanuvchi sodiqligi va yangi kapitalning to‘planishi tufayli, ekotizim loyihalarining o‘sish bosqichida bir necha hafta yoki oy davomida boylik effekti va Alpha paydo bo‘lishi mumkin.

Yulduz loyihalar bahosidagi tafovutlar

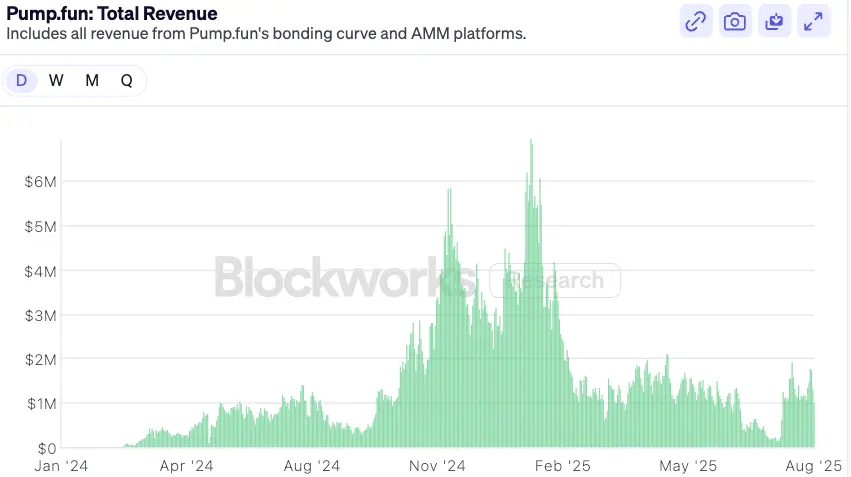

▲ Manba: Blockworks

Masalan, pump.fun — token chiqarishdagi yuqori kayfiyat pasaygach, bahosi konservativ diapazonga qaytib, bozor tafovuti yuzaga kelganda, agar asosiy ko‘rsatkichlar kuchli bo‘lsa, qayta o‘sish imkoniyati paydo bo‘ladi. O‘rta muddatda, pump.fun meme yo‘nalishining yetakchisi sifatida daromad va buyback modeli bilan asosiy ko‘rsatkichlarga ega bo‘lib, ko‘plab yirik meme tokenlardan o‘zib ketishi mumkin.

Xulosa

2021 yildagi “ko‘z yumib sotib olish” altcoin mavsumi endi tarixda qoldi. Bozor muhiti nisbatan yetuk va farqlangan bo‘lib bormoqda — bozor doim haq, investor esa bu o‘zgarishlarga moslashishi kerak.

Yuqoridagi tahlil asosida quyidagi prognozlarni keltiraman:

-

An’anaviy moliyaviy institutlar kripto dunyosiga kirgach, ularning kapital joylashtirish mantiqi retail investorlaridan butunlay farq qiladi — ularga tushunarli naqd pul va baholash modeli kerak. Bu mantiq DeFi’ning keyingi siklda kengayishi va o‘sishiga bevosita yordam beradi. DeFi protokollari institutsional kapital uchun kurashda, keyingi 6-12 oy ichida faolroq tarzda to‘lov taqsimoti, buyback yoki dividend dizaynini ishga tushiradi.

Kelajakda, faqat TVL asosidagi baholash mantiqi naqd pul oqimi taqsimoti mantiqiga o‘tadi. Yaqinda chiqarilgan ba’zi DeFi institutsional mahsulotlarini ko‘rishimiz mumkin, masalan, Aave’ning Horizon mahsuloti tokenlashtirilgan AQSh obligatsiyalari va institutsional fondlarni stablecoin qarzga berishga imkon beradi.

Makro foiz stavkalari muhiti murakkablashgani va an’anaviy moliya onchain daromadga ehtiyoj bildirayotgani sababli, standartlashtirilgan va mahsulotlashtirilgan daromad infratuzilmasi eng qimmatli bo‘ladi: foiz derivativlari (masalan, Pendle), strukturalangan mahsulot platformalari (masalan, Ethena) va daromad yig‘uvchilar foyda ko‘radi.

DeFi protokollari uchun xavf — an’anaviy institutlar o‘z brendi, muvofiqlik va distribyutsiya ustunligidan foydalanib, o‘zining regulyatsiyalangan “devorli bog‘” mahsulotlarini chiqarib, mavjud DeFi bilan raqobatlashadi. Buni Paradigm va Stripe birgalikda chiqargan Tempo blockchain misolida ko‘rish mumkin.

-

Kelajakdagi altcoin bozori ehtimol “barbell” shaklida bo‘ladi, likvidlik ikki ekstremumga oqadi: bir tomonda blue-chip DeFi va infratuzilma loyihalari. Bu loyihalar naqd pul oqimi, tarmoq effekti va institutsional tan olinishga ega bo‘lib, barqaror o‘sish izlayotgan kapitalning asosiy qismini o‘ziga tortadi. Ikkinchi tomonda esa sof yuqori riskli tokenlar — memecoin va qisqa muddatli narrativlar. Bu aktivlar hech qanday asosiy ko‘rsatkichga ega emas, lekin yuqori likvidlik va past to‘siqli spekulyativ vosita sifatida bozorning maksimal risk va daromad ehtiyojini qondiradi. Ikkalasining o‘rtasida joylashgan, ma’lum mahsulotga ega, lekin yetarli “moat” yoki kuchli narrativga ega bo‘lmagan loyihalar esa, likvidlik tuzilmasi yaxshilanmasa, bozor nuqtai nazaridan noqulay holatga tushib qoladi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Uchta misol Revive va Polkadot Hub nimalarga erisha olishini namoyish etadi!

Trendda

Ko'proqKripto sohasidagi mashhur KOL "soxta xayriya mojarosi"ga aralashdi, Hong Kongdagi yong‘in uchun xayriya kvitansiyasini soxtalashtirishda ayblanib, jamoatchilikda shov-shuvga sabab bo‘ldi

Polkadot ekotizimidagi ikki yangi loyiha va ular Polkadot Hub uchun nima olib kelishini bir maqolada bilib oling