Muallif: Ethan Chan & Hannah Zhang

Tarjima: Deep Tide TechFlow

Federal Reserve shu hafta foiz stavkalarini pasaytirdi va kelajakda siyosatni yanada yumshatishini ko‘rsatdi. Deyarli barcha asosiy kripto yangiliklar sarlavhalari bir xil xabarni yetkazmoqda:

Kapital xarajatlari kamayadi → likvidlik oshadi → kripto valyutalar uchun ijobiy.

Lekin haqiqat bundan murakkabroq. Bozor allaqachon foiz stavkalarining pasayishini narxga kiritgan va BTC hamda ETHga kapital oqimi darhol keskin oshgani yo‘q.

Shuning uchun, yuzaki qarashdan to‘xtab, foiz stavkalarining DeFi’ning bir qismi — kreditlashga qanday ta’sir qilishini o‘rganamiz.

Aave va Morpho kabi onchain kreditlash bozorlarida risk dinamik tarzda narxlanadi, regulyator ko‘rsatmalariga tayanilmaydi. Biroq, Federal Reserve siyosati bu fon uchun muhim ma’lumot beradi.

Federal Reserve foiz stavkalarini pasaytirganda, ikki qarama-qarshi kuch ishlaydi:

1) Teskari effekt: Federal Reserve foiz stavkasi pasayadi → onchain daromadlar oshadi, chunki odamlar bog‘liq bo‘lmagan aktivlarni izlaydi

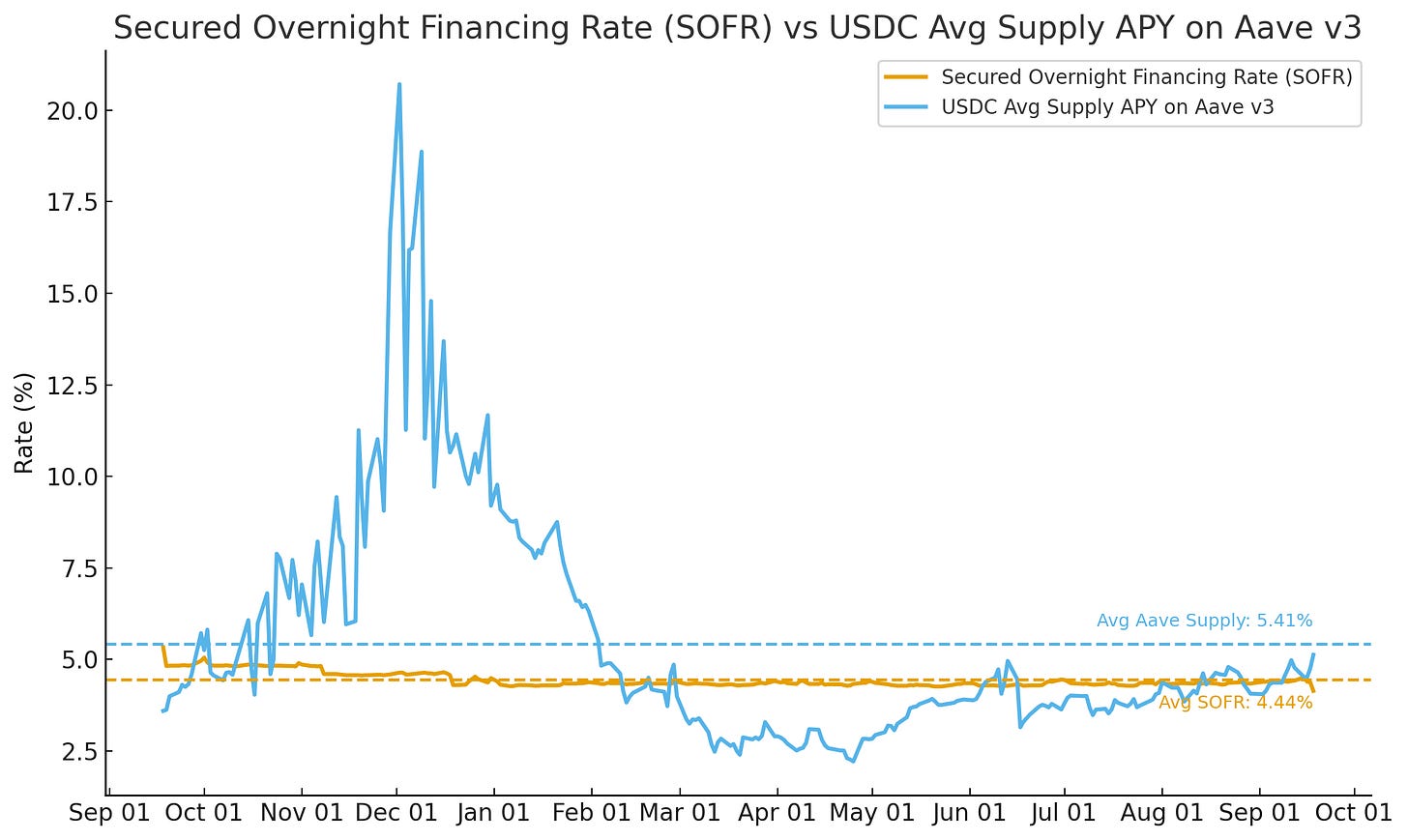

Kapital an’anaviy davlat obligatsiyalari va pul bozori fondlaridan tashqarida daromad izlayotganda, DeFi’ga oqib kelishi mumkin, bu esa foydalanish darajasini oshiradi va onchain foiz stavkalarini yuqoriga ko‘taradi. Agar biz Aave’dagi USDC ta’minotining yillik daromad stavkasi (Supply APY) va SOFR (ta’minlangan tun bo‘yi moliyalashtirish stavkasi) ni solishtirsak, bu tendensiyani Federal Reserve sentabr oyidagi foiz stavkasi pasayishidan oldin bosqichma-bosqich yuzaga chiqayotganini ko‘ramiz.

Manba: Allium

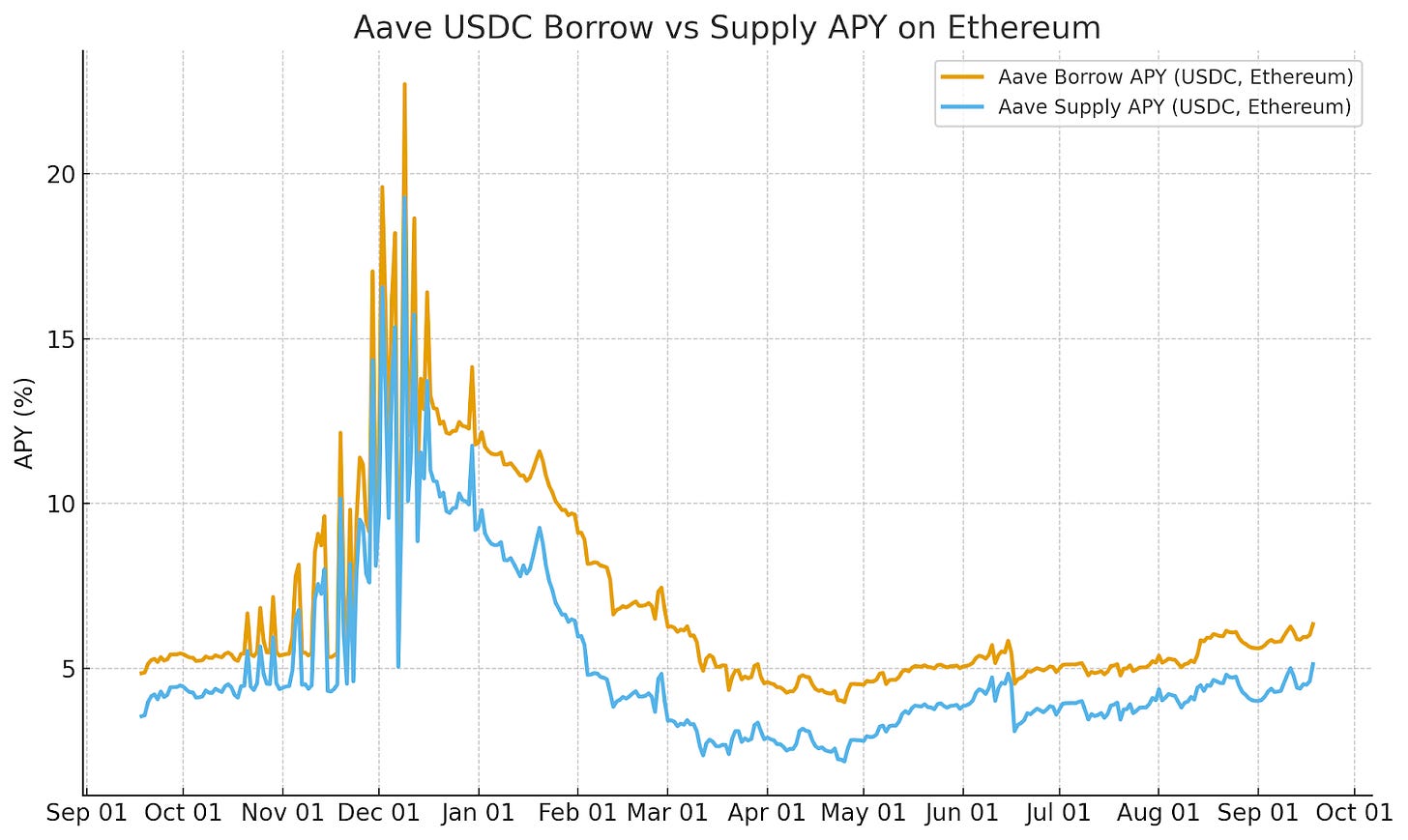

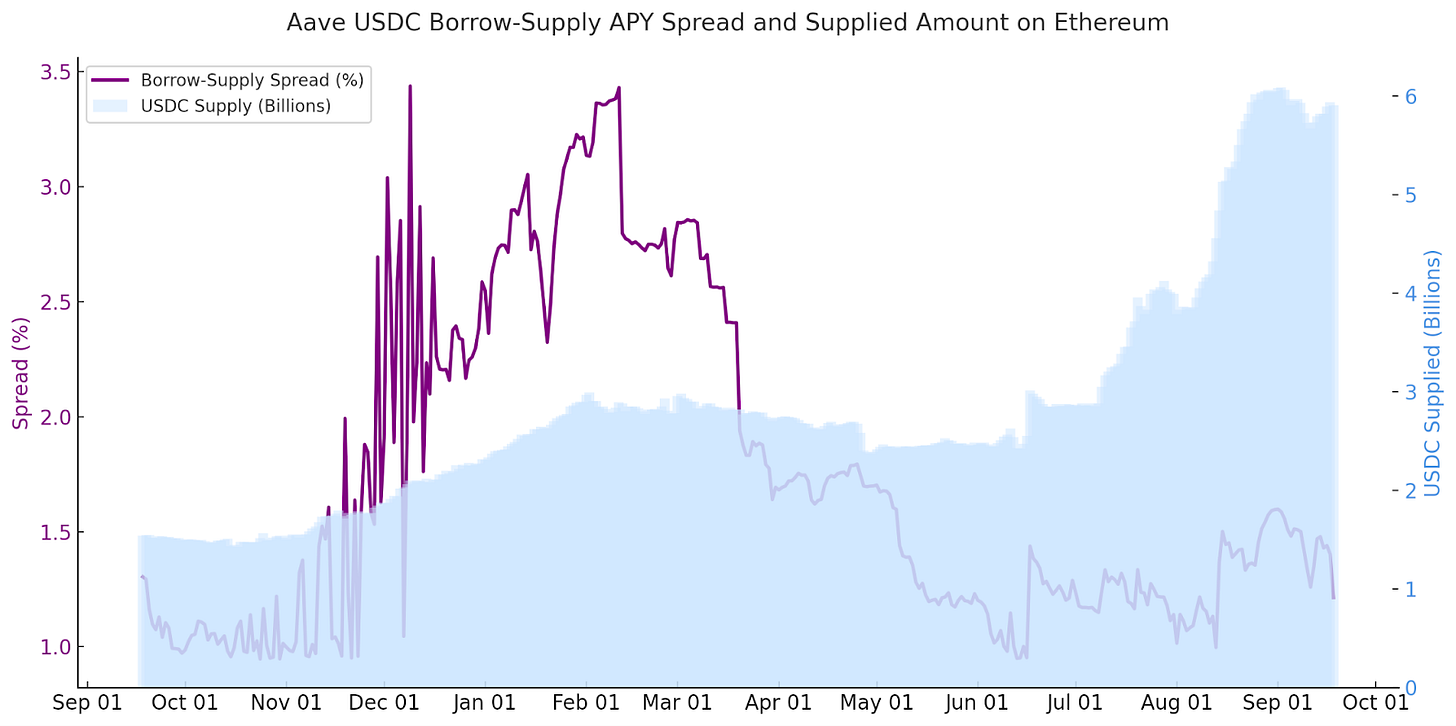

Biz bu holatni DeFi kreditlash-ta’minot daromadlar farqi kamayishi bilan ham kuzatamiz.

Masalan, Ethereum’dagi Aave platformasida USDC kreditlash holatida, Federal Reserve foiz stavkasi pasayishi e’lonidan bir necha kun oldin kreditlash-ta’minot daromadlar farqi bosqichma-bosqich qisqardi. Bu asosan ko‘proq kapital daromad izlab kirib kelgani va qisqa muddatli teskari effektni qo‘llab-quvvatlagani bilan bog‘liq.

Manba: Allium

2) To‘g‘ridan-to‘g‘ri bog‘liqlik: Federal Reserve foiz stavkasi pasayadi → onchain daromadlar ham pasayadi, chunki muqobil likvidlik manbalari arzonlashadi

Xavfsiz foiz stavkalari pasayishi bilan, kripto valyutalar kabi muqobil likvidlik manbalari xarajati ham kamayadi. Qarzdorlar qayta moliyalashtirish yoki pastroq xarajat bilan ko‘proq leverage olish imkoniga ega bo‘lib, bu onchain va offchain kreditlash foiz stavkalarini pasaytiradi. Bu dinamika odatda o‘rta va uzoq muddatda davom etadi.

Biz buni uzoq muddatli daromadlar bozori ma’lumotlarida ko‘ramiz.

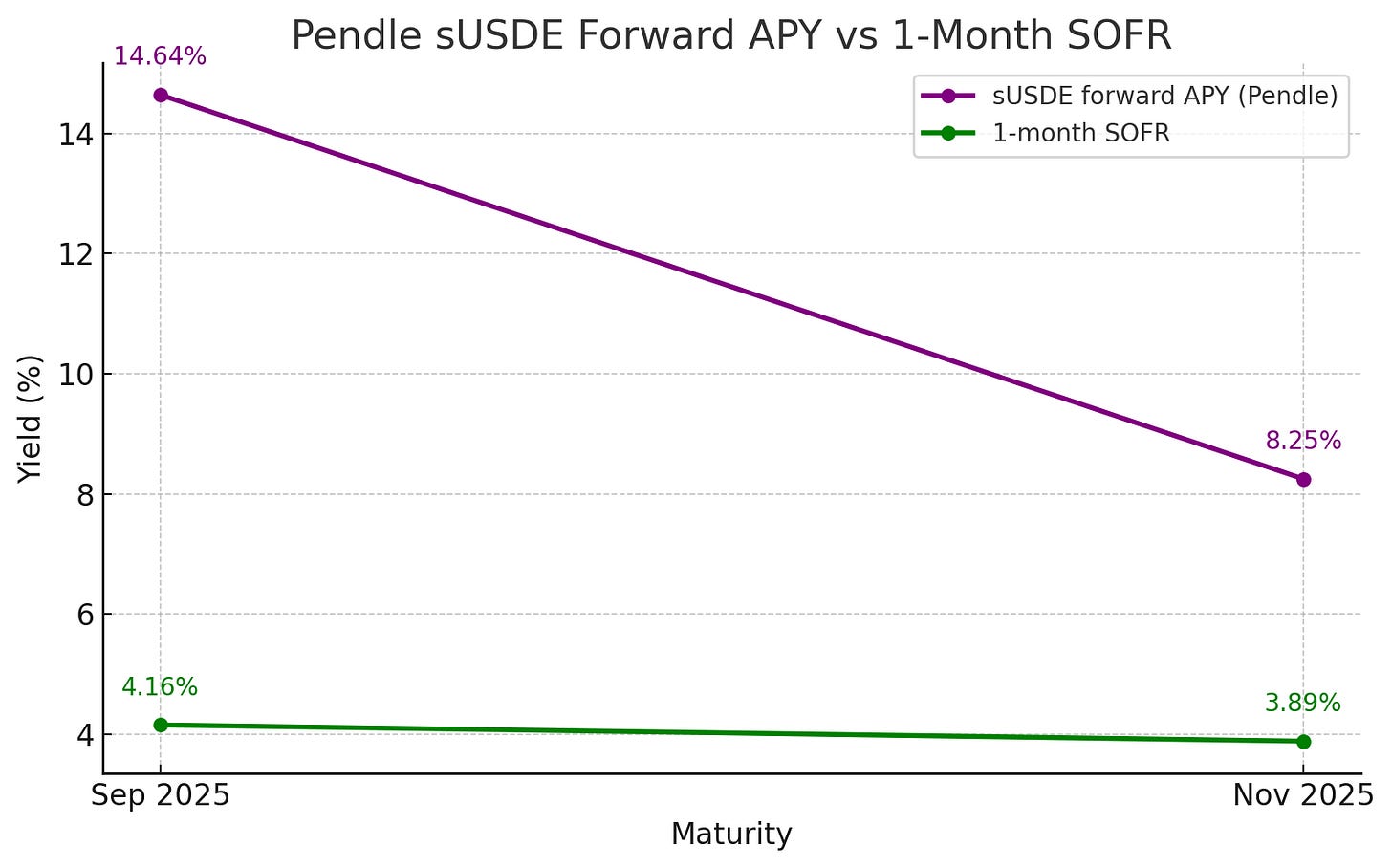

Pendle — bu DeFi’ning uzoq muddatli daromad bozori bo‘lib, treyderlar kelajakdagi DeFi yillik foiz stavkalarini (APY) bloklash yoki spekulyatsiya qilishlari mumkin. Pendle’ning muddati an’anaviy bazaviy foiz stavkalari bilan to‘liq mos kelmasa-da, uning muddati SOFR bilan juda yaqin, shuning uchun qimmatli taqqoslash mumkin — masalan, sentabr oxiri va noyabr oxiridagi holat.

Ushbu sanalarda, 1 oylik SOFR foiz stavkasi taxminan 4.2% (sentabr) va 3.9% (noyabr) bo‘lgan. Pendle’dagi shunga o‘xshash muddatli sUSDe daromad stavkasi esa ancha yuqori (mos ravishda 14.6% va 8.3%). Lekin daromadlar egri chizig‘i hammasini ko‘rsatadi. SOFR kabi, Federal Reserve siyosatining yanada yumshatilishi kutilayotgani sababli, Pendle’dagi uzoq muddatli daromadlar ham pasaymoqda.

Manba: Allium

Asosiy nuqta:Pendle harakati an’anaviy foiz stavkalari bozoriga mos keladi, lekin bazasi yuqoriroq. Treyderlar makro siyosat o‘zgarishi bilan onchain daromadlar pasayishini kutishmoqda.

Xulosa: Federal Reserve foiz stavkasi pasayishi kripto bozoriga ta’siri sarlavhalardagi kabi oddiy emas

Foiz stavkasi pasayishi faqat kripto valyuta bozoriga ta’sir qilmaydi (xuddi an’anaviy kapital bozorida foiz stavkasi pasayishi aksiyalarga ta’sir qilgani kabi). Bu turli ta’sirlarni keltirib chiqaradi — onchain daromadlar pasayishi, foiz stavkalari farqining qisqarishi va uzoq muddatli daromadlar egri chizig‘ining o‘zgarishi — bular oxir-oqibat likvidlik sharoitlarini shakllantiradi.

Kreditlashdan tashqari, Federal Reserve foiz stavkasi pasayishi kripto valyuta bozoriga qanday ta’sir qilishini yanada chuqurroq tushunishimiz mumkin, masalan, emitent daromadlari yoki real daromadlar pasayishi bilan ETH staking oqimi oshishi, stablecoin aylanish hajmi qanday o‘zgarishi.

Haqiqiy onchain ma’lumotlarni birlashtirish orqali biz yangiliklar sarlavhalaridan nariga o‘tib, makro siyosat kripto bozoriga qanday kirib borishini aniq ko‘ra olamiz.