Muallif: Spyros Andreopoulos

Tarjima: Deep Tide TechFlow

Qisqa muddatda, stablecoinlarning o‘sishi AQShning fiskal cheklovlarini yumshatishi va dollarni yetakchi valyuta sifatidagi mavqeini yanada mustahkamlashi mumkin. Biroq, uzoq muddatda stablecoinlar AQSh institutsional sifati haqidagi muhokamalarga faqat yangi murakkablik qatlamini qo‘shadi.

Oxir-oqibat, dollar mavqeini belgilovchi asosiy omil bu AQShning fiskal barqarorligi hamda uning markaziy banki tomonidan past va barqaror inflyatsiyani ta’minlash qobiliyatidir.

Manba: SpaceX da Unsplash dagi surat

Trump ma’muriyati stablecoinlar talabining oshishiga katta umid bog‘lamoqda, bu esa federal byudjet taqchilligini qoplash uchun xizmat qilishi mumkin — bu talab AQSh Moliya vazirligining qarzning o‘rtacha muddatini qisqartirish (ya’ni, ko‘proq Treasury bills chiqarish, notes va bonds hajmini o‘zgartirmasdan) bo‘yicha asosiy rasmiy sabablaridan biridir.

Yana bir gap, menimcha, qarzning o‘rtacha muddatini qisqartirish Federal Reserve’ga foiz stavkalarini pasaytirish bosimini oshirishning bir usuli hamdir.

Ba’zi dalillar ham bor, stablecoinlarga bo‘lgan talab AQSh qisqa muddatli qarzlarining foiz stavkalarini pasaytirganini ko‘rsatadi.

Bundan tashqari, hukumat stablecoinlarga bo‘lgan talabni dollarni yetakchi valyuta sifatidagi mavqeini qo‘llab-quvvatlovchi asosiy ustunlardan biri sifatida ko‘radi.

Buning sababini tushunish qiyin emas.

Moliya vaziri Bessent stablecoinlar hajmi 2 trillion dollargacha o‘sishini bashorat qilmoqda (hatto bundan ham yuqori raqamlarni ko‘rganman). Stablecoinlarning mutlaq ko‘pchiligi dollar bilan bog‘langanligi sababli, stablecoinlarga bo‘lgan talab, ehtimol, dollar talabiga teng bo‘ladi.

GENIUS Act’ga ko‘ra, dollar naqd pullari, AQSh ichidagi sug‘urtalangan bank depozitlari va muddati 93 kundan oshmaydigan Treasury bills ruxsat etilgan rezerv vositalari sifatida ko‘rsatilgan, shuning uchun bu talabning katta qismi federal qarzga yo‘naltiriladi.

Faqat AQSh ichki nuqtai nazaridan qaraganda, stablecoinlar haqiqatan ham Treasury bills’ga sof talabni oshiradimi — bu hali aniq emas — bu stablecoinlar aslida nimani almashtirayotganiga bog‘liq.

Agar odamlar qisqa muddatli AQSh hukumat obligatsiyalariga investitsiya qiluvchi money market fondlari aksiyalarini ushlab turmasdan, o‘z boyliklarining bir qismini stablecoinlarda saqlasa, Treasury bills’ga sof talab aslida oshmaydi.

Mening taxminim — hozircha faqat taxmin — dollar va AQSh Treasury bills’ga sof talabning eng muhim kanali xalqaro kanal: stablecoinlar orqali dollarizatsiya kanali.

Stablecoinlar AQShdan tashqaridagi millionlab odamlarga dollarni osonroq olish imkonini beradi, ayniqsa inflyatsiya yuqori, milliy valyuta zaif va bank tizimi rivojlanmagan mamlakatlarda.

Shuni aytish kerakki, AQShdan tashqaridagi xususiy sektor stablecoinlarga bo‘lgan talabning o‘sishi rasmiy sektorning dollarga bo‘lgan talabining qisqarishi bilan qisman qoplanishi mumkin. Nega?

Stablecoinlar AQShdan tashqaridagi balanslarda dollar aktivlari ulushini oshirish orqali global moliyaviy barqarorlikni yaxshilashi mumkin. Agar shunday bo‘lsa, bu rivojlanayotgan bozor mamlakatlarida valyuta nomutanosibligini kamaytiradi, bu esa aynan rasmiy sektorning dollarga ehtiyotkorlik bilan talabining asosiy sabablaridan biridir.

Dollar institutsional asoslari haqida yana bir bor

Biroq, stablecoinlarga bo‘lgan talab dollar roliga yordam berishiga nisbatan men chuqurroq xavotirdaman. Bu dollar va uni qo‘llab-quvvatlovchi institutlarga bog‘liq.

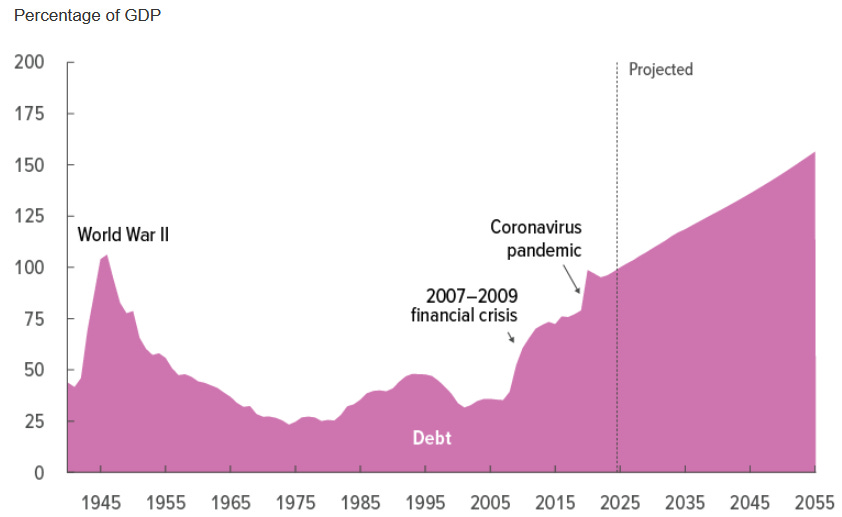

AQShning fiskal holati hammaga ma’lum, bu yerda batafsil to‘xtalib o‘tirmayman.

Manba: Congressional Budget Office (2025 yil mart)

Yevropalik sifatida uzoq yillardan beri AQShga qoyil qolganim bois, men yolg‘iz emasman deb o‘ylayman: siyosiy bo‘linishdan kelib chiqqan “fiskal apokalipsis mashinasi” mavjud.

Bu “apokalipsis mashinasi”ning ishlashda davom etishining asosiy sababi AQShning yetakchi valyuta maqomi va natijada AQSh hukumat aktivlariga bo‘lgan talab: dollar “ortiqcha imtiyoz”i AQSh federal hukumatining fiskal imkoniyatlarini kengaytiradi.

Lekin bu oxir-oqibatda tub fiskal islohot zaruratini kamaytirmaydi. Bu islohot asosan federal daromadlarni oshirish atrofida bo‘lishi kerak (aytgancha, bu Yevropa bilan teskari: Yevropada fiskal islohotlar xarajatlarni qisqartirishga qaratilgan bo‘lishi lozim).

Endi, stablecoinlarga qaytamiz.

Stablecoinlar AQSh hukumat qarziga bo‘lgan talabni oshirishi mumkin, bu qisqa muddatda fiskal siyosat cheklovlarini yumshatadi. Lekin bu uzoq muddatli muammolarni hal qilmaydi — bu apokalipsis mashinasini yo‘q qilolmaydi.

Aslida, bu zarur fiskal islohotlarni kechiktirishi ehtimoli ko‘proq.

Boshqacha aytganda, men stablecoinlar AQSh siyosatchilari uchun o‘zlarini “osish” uchun ishlatiladigan arqon bo‘lishidan xavotirdaman — va natijada ortiqcha imtiyozlar ham shunday.

Keyin esa Federal Reserve bor.

Men har doim shuni ta’kidlaganman: ortiqcha imtiyoz fiskal organlar uchun cheklovlarni yumshatgan bo‘lsa-da, pul-kredit siyosati ham cheklovga ega bo‘lishi kerak: pul-kredit siyosati fiskal siyosat ehtiyojlariga bo‘ysunmasligi kerak (Trump va uning harakati ta’kidlaganidek). Bunday holatga yo‘l qo‘ymaslik uchun zarur (lekin yetarli emas) institutsional shart — bu Federal Reserve’ning mustaqilligi.

Bu yerda asosiy nuqta shuki, agar bu davrda Federal Reserve mustaqilligi zaiflashib, yuqori inflyatsiyaga olib kelsa, stablecoinlar oxir-oqibat dollar mavqeiga yordam bera olmaydi.

Stablecoinlarning kafolati

Oxir-oqibat, Pierpaolo Benigno aytganidek, muhim narsa — bu stablecoinlarning qanday kafolatlanishi.

Pul siyosati ustuvor bo‘lgan tizimda (ya’ni, markaziy bank narxlar barqarorligini ta’minlaydi, fiskal organ esa qarz barqarorligiga javobgar), stablecoinlar va ularning orqasidagi Treasury bills oxir-oqibat soliqlar bilan ta’minlanadi: “Stablecoinlarni xavfsiz qilish uchun Treasury bills’ning o‘zi xavfsiz bo‘lishi kerak.”

Fiskal siyosat ustuvor bo‘lgan tizimda esa stablecoinlar oxir-oqibat markaziy bank tomonidan qo‘llab-quvvatlanadi. Bunday holda, stablecoinlar inflyatsiyani keltirib chiqarishi mumkin, chunki Federal Reserve tegishli emissiyani pulga aylantirishga majbur bo‘ladi.

Mening xulosam shuki, qisqa muddatda stablecoinlarning o‘sishi AQSh fiskal cheklovlarini yumshatishi va dollarni yetakchi valyuta sifatidagi mavqeini oshirishi mumkin, biroq uzoq muddatda stablecoinlar AQSh institutsional sifati haqidagi muhokamalarga faqat yangi murakkablik qatlamini qo‘shadi. Oxir-oqibat, dollar o‘z mavqeini saqlab qola oladimi-yo‘qmi, bu AQSh fiskal barqarorligi va uning markaziy banki tomonidan past va barqaror inflyatsiyani ta’minlash qobiliyatiga bog‘liq bo‘ladi.