Muallif: imToken

“Derivativlar DeFi’ning muqaddas graali”, zanjirdagi perp protokollari DeFi’ning ikkinchi bosqichiga kirish chiptasi ekanligi haqida bozor 2020-yildayoq konsensusga erishgan edi.

Lekin haqiqat shuki, so‘nggi 5 yil ichida, xoh unumdorlik, xoh xarajatlar tufayli bo‘lsin, perp DEX doimo “unumdorlik” va “markazsizlashtirish” o‘rtasida og‘ir tanlov qilishga majbur bo‘ldi. Bu davrda GMX boshchiligidagi AMM modeli ruxsatsiz savdoni amalga oshirgan bo‘lsa-da, savdo tezligi, slippage va likvidlik jihatidan CEX bilan raqobat qila olmadi.

Hyperliquid paydo bo‘lguniga qadar, u o‘zining noyob zanjirdagi orderbook arxitekturasi orqali to‘liq o‘z-o‘zini boshqaradigan blokcheynda CEX darajasidagi silliq tajribani taqdim etdi. Yaqinda qabul qilingan HIP-3 taklifi esa Crypto va TradFi o‘rtasidagi devorni buzdi va zanjirda ko‘proq aktivlar bilan savdo qilishning cheksiz imkoniyatlarini ochdi.

Ushbu maqolada siz bilan birga Hyperliquid’ning ishlash mexanizmi, daromad manbalari chuqur tahlil qilinadi, uning potentsial xavflari ob’ektiv baholanadi va DeFi derivativlar yo‘nalishiga olib kelgan inqilobiy o‘zgarishlar muhokama qilinadi.

perp DEX yo‘nalishining aylanishi

Leverage — moliyaning asosiy primitivi. Rivojlangan moliya bozorlarida derivativ savdo likvidlik, kapital hajmi va savdo ko‘lami bo‘yicha spotdan ancha ustun, axir margin va leverage mexanizmi orqali cheklangan kapital bilan katta bozor hajmini boshqarish, hedj, spekulyatsiya va daromad boshqaruvi kabi turli ehtiyojlarni qondirish mumkin.

Crypto dunyosida ham, kamida CEX sohasida, bu qoidaning to‘g‘riligini ko‘rish mumkin. 2020-yildayoq CEX’larda derivativ savdo, xususan, fyuchers kontraktlari spot savdoni siqib chiqarib, bozorni boshqara boshlagan edi.

Coinglass ma’lumotlariga ko‘ra, so‘nggi 24 soat ichida yetakchi CEX fyuchers kunlik savdo hajmi allaqachon yuzlab milliard dollar darajasiga yetgan, Binance esa 1300 milliard dollarni ortda qoldirgan.

Manba: Coinglass

Taqqoslaganda, zanjirdagi perp DEX esa besh yillik uzoq yo‘lni bosib o‘tdi. Bu orada dYdX zanjirdagi orderbook orqali markazlashgan tajribaga yaqinlashishga harakat qildi, biroq unumdorlik va markazsizlashtirish muvozanatida muammolarga duch keldi. GMX boshchiligidagi AMM modeli ruxsatsiz savdoni amalga oshirgan bo‘lsa-da, savdo tezligi, slippage va likvidlikda CEX’dan ancha orqada qoldi.

Aslida, 2022-yil noyabr boshida FTX’ning to‘satdan qulashidan so‘ng, qisqa muddatda GMX, dYdX kabi zanjirdagi derivativ protokollar savdo hajmi va yangi foydalanuvchilar soni bo‘yicha portladi. Ammo bozor muhiti, zanjirdagi savdo unumdorligi, savdo chuqurligi va savdo turlari kabi omillar tufayli butun yo‘nalish tez orada yana sokinlashdi.

Haqiqatdan ham, foydalanuvchi zanjirdagi savdoda xuddi shunday likvidatsiya xavfiga duch kelishini, biroq CEX darajasidagi likvidlik va tajribani ololmasligini anglagan zahoti, migratsiya istagi avtomatik ravishda yo‘qoladi.

Demak, muammo “zanjirdagi derivativlarga ehtiyoj bormi”da emas, balki CEX bera olmaydigan qiymatni taqdim eta oladigan va unumdorlik muammosini hal qiladigan mahsulot shaklining yo‘qligida.

Bozordagi bo‘shliq juda aniq: DeFi uchun haqiqiy CEX darajasidagi tajribani bera oladigan perp DEX protokoli kerak.

Aynan shunday sharoitda Hyperliquid butun yo‘nalishga yangi o‘zgarish olib kirdi. Ko‘pchilik bilmaydi, lekin Hyperliquid bu yil ommalashgan bo‘lsa-da, u aslida 2023-yildayoq ishga tushirilgan va so‘nggi ikki yil davomida doimiy ravishda rivojlanib kelmoqda.

Hyperliquid — bu “zanjirdagi CEX”ning yakuniy shaklimi?

perp DEX yo‘nalishidagi uzoq davom etgan “unumdorlik vs. markazsizlashtirish” muammosiga qarshi, Hyperliquid’ning maqsadi juda aniq — zanjirda to‘g‘ridan-to‘g‘ri CEX darajasidagi silliq tajribani takrorlash.

Buning uchun u radikal yo‘lni tanladi: mavjud blokcheynlarning unumdorligiga tayanmasdan, Arbitrum Orbit texnologiyasi asosida o‘zining maxsus L1 ilova zanjirini yaratdi va to‘liq zanjirdagi orderbook va matching engine’ni shu zanjirga joylashtirdi.

Bu shuni anglatadiki, buyurtma berish, matching va hisob-kitob qilishning barcha bosqichlari zanjirda shaffof tarzda amalga oshadi va millisekundlik tezlikda ishlaydi, shuning uchun arxitektura nuqtai nazaridan Hyperliquid dYdX’ning “to‘liq zanjirdagi versiyasi”ga o‘xshaydi. U endi hech qanday off-chain matching’ga tayanmaydi va “zanjirdagi CEX”ning yakuniy shakliga intiladi.

Bu radikal yo‘lning natijalari darhol sezildi.

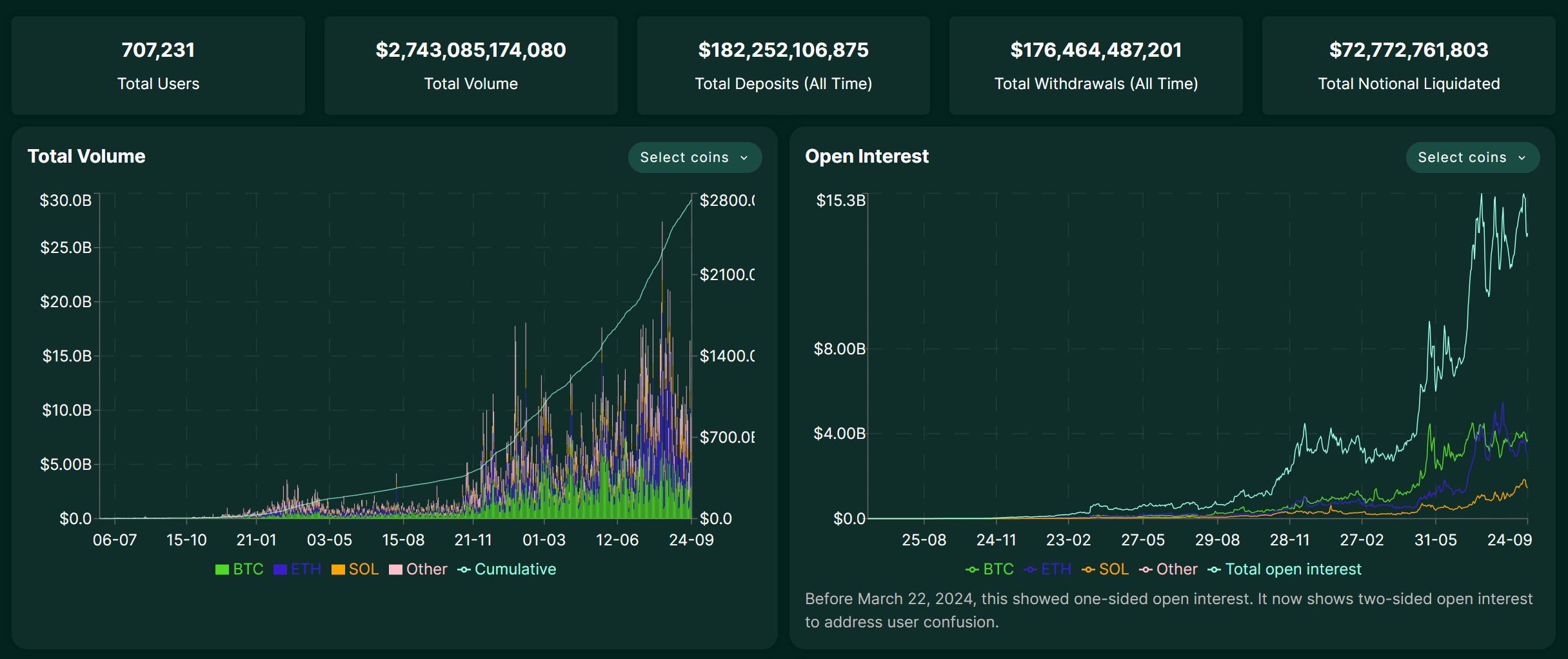

Joriy yil boshidan boshlab, Hyperliquid’ning kunlik savdo hajmi doimiy o‘sib, bir paytlar 20 milliard dollarga yetdi. 2025-yil 25-sentabr holatiga ko‘ra, jami savdo hajmi 2.7 trillion dollardan oshdi, daromad hajmi esa ko‘plab ikkinchi darajali CEX’lardan ham yuqori. Bu zanjirdagi derivativlarga ehtiyoj yo‘qligi emas, balki DeFi xususiyatlariga mos mahsulot shakli yetishmasligini ko‘rsatadi.

Manba: Hyperliquid

Albatta, bunday kuchli o‘sish tezda ekotizimga tortish kuchini olib keldi. Yaqinda HyperLiquid’da USDH chiqarish huquqi uchun bo‘lgan kurash Circle, Paxos, Frax Finance kabi yirik o‘yinchilarni ochiq raqobatga jalb qildi (batafsil o‘qing: “HyperLiquid’dagi USDH nega shunchalik mashhur bo‘ldi: DeFi stablecoin’larining tayanchi qayerda?”), bu eng yaxshi misol.

Biroq, CEX tajribasini takrorlash Hyperliquid uchun yakun emas. Yaqinda qabul qilingan HIP-3 taklifi asosiy infratuzilmaga ruxsatsiz, dasturchilar tomonidan joylashtiriladigan perpetual kontrakt bozorini olib kirdi. Ilgari faqat asosiy jamoa trading pair’larni ishga tushira olardi, endi esa 1 million HYPE staking qilgan har qanday foydalanuvchi o‘z bozorini zanjirda joylashtira oladi.

Qisqacha aytganda, HIP-3 Hyperliquid’da istalgan aktiv uchun ruxsatsiz derivativ bozorini yaratish va ishga tushirish imkonini beradi. Bu Perp DEX faqat asosiy kriptovalyutalar bilan cheklangan degan eski cheklovni butunlay buzadi. HIP-3 doirasida, kelajakda Hyperliquid’da quyidagilarni ko‘rishimiz mumkin:

-

Aksiya bozori: Tesla (TSLA), Apple (AAPL) kabi global moliya bozorining yetakchi aktivlari bilan savdo qilish;

-

Xomashyo va valyuta: Oltin (XAU), kumush (XAG) yoki yevro/dollar (EUR/USD) kabi an’anaviy moliyaviy mahsulotlar bilan savdo qilish;

-

Prognoz bozori: Turli voqealarga pul tikish, masalan, “Federal Reserve keyingi safar foiz stavkasini pasaytiradimi”, “ma’lum bir blue-chip NFT’ning minimal narxi” va boshqalar;

Bu, shubhasiz, Hyperliquid’ning aktivlar toifasi va potentsial foydalanuvchilar doirasini kengaytiradi, DeFi va TradFi o‘rtasidagi chegarani xira qiladi. Boshqacha aytganda, bu dunyoning istalgan foydalanuvchisiga markazsiz, ruxsatsiz tarzda an’anaviy dunyo asosiy aktivlari va moliyaviy o‘yinlariga kirish imkonini beradi.

Tangani ikkinchi tomoni nima?

Biroq, Hyperliquid’ning yuqori unumdorligi va innovatsion modeli hayajonli bo‘lsa-da, uning orqasida e’tibordan chetda qolmasligi kerak bo‘lgan xavflar ham bor, ayniqsa, u hali katta inqiroz “stress-test”idan o‘tmagan hozirgi paytda.

Kross-zanjir ko‘prigi muammosi birinchi o‘rinda turadi, bu eng ko‘p muhokama qilinadigan masala. Hyperliquid 3/4 multi-signature orqali boshqariladigan kross-zanjir ko‘prigi orqali asosiy tarmoq bilan bog‘langan, bu esa markazlashgan ishonch tugunini hosil qiladi. Agar ushbu imzolar tasodifan (masalan, private key yo‘qolishi) yoki qasddan (masalan, til biriktirib zarar yetkazish) muammoga uchrasa, ko‘prikdagi barcha foydalanuvchi aktivlari xavf ostida qoladi.

Keyingi xavf — treasury strategiyasi. Chunki HLP treasury daromadi kafolatlanmagan. Agar market-maker’ning strategiyasi muayyan bozor sharoitida zarar ko‘rsa, treasuryga kiritilgan asosiy kapital ham kamayadi, foydalanuvchi yuqori daromad kutayotgan bo‘lsa-da, strategiya muvaffaqiyatsiz bo‘lishi xavfini ham o‘z zimmasiga oladi.

Shuningdek, zanjirdagi protokol sifatida Hyperliquid ham smart-kontraktdagi xatoliklar, oracle narx noto‘g‘riligi va foydalanuvchilarning leverage savdoda likvidatsiya qilinishi kabi an’anaviy DeFi xavflariga duch keladi. Aslida, so‘nggi oylarda platformada bir necha bor kichik kapitalizatsiyali tokenlar narxi ataylab manipulyatsiya qilinishi natijasida keng ko‘lamli ekstremal likvidatsiya holatlari yuz berdi, bu esa xavflarni boshqarish va bozor nazorati borasida hali kamchiliklar borligini ko‘rsatadi.

Yana bir muhim, lekin ko‘pchilik hisobga olmaydigan masala shuki, tez o‘sayotgan platforma sifatida Hyperliquid hali katta compliance tekshiruvlari yoki jiddiy xavfsizlik hodisalaridan o‘tmagan. Platforma tez kengayayotgan bosqichda xavflar ko‘pincha tez o‘sish nuri ostida yashirinadi.

Umuman olganda, perp DEX hikoyasi hali tugamagan.

Hyperliquid faqat boshlanishi, uning tez o‘sishi zanjirdagi derivativlarga haqiqiy ehtiyoj borligini isbotladi va arxitektura innovatsiyasi orqali unumdorlik to‘sig‘ini yengib o‘tish mumkinligini ko‘rsatdi. HIP-3 esa tasavvurni aksiyalar, oltin, valyuta va hatto prognoz bozoriga kengaytirdi, DeFi va TradFi o‘rtasidagi chegarani ilk bor haqiqatan ham xira qildi.

Yuqori daromad va yuqori xavf har doim yonma-yon yuradi, lekin makro nuqtai nazardan qaraganda, DeFi derivativlar yo‘nalishining jozibasi biror loyiha xavfi bilan so‘nmaydi. Kelajakda Hyperliquid/Aster’dan keyin yangi zanjirdagi derivativlar yetakchi loyihalari paydo bo‘lishi mumkin. Shuning uchun, agar DeFi ekotizimi va derivativlar yo‘nalishining jozibasi va imkoniyatiga ishonadigan bo‘lsak, shunday “urug‘” loyihalarga yetarlicha e’tibor berishimiz kerak.

Balki bir necha yildan so‘ng orqaga qarab, bu yangi tarixiy imkoniyat bo‘lganini ko‘ramiz.