Muallif: Stacy Muur

Tarjima: Luffy, Foresight News

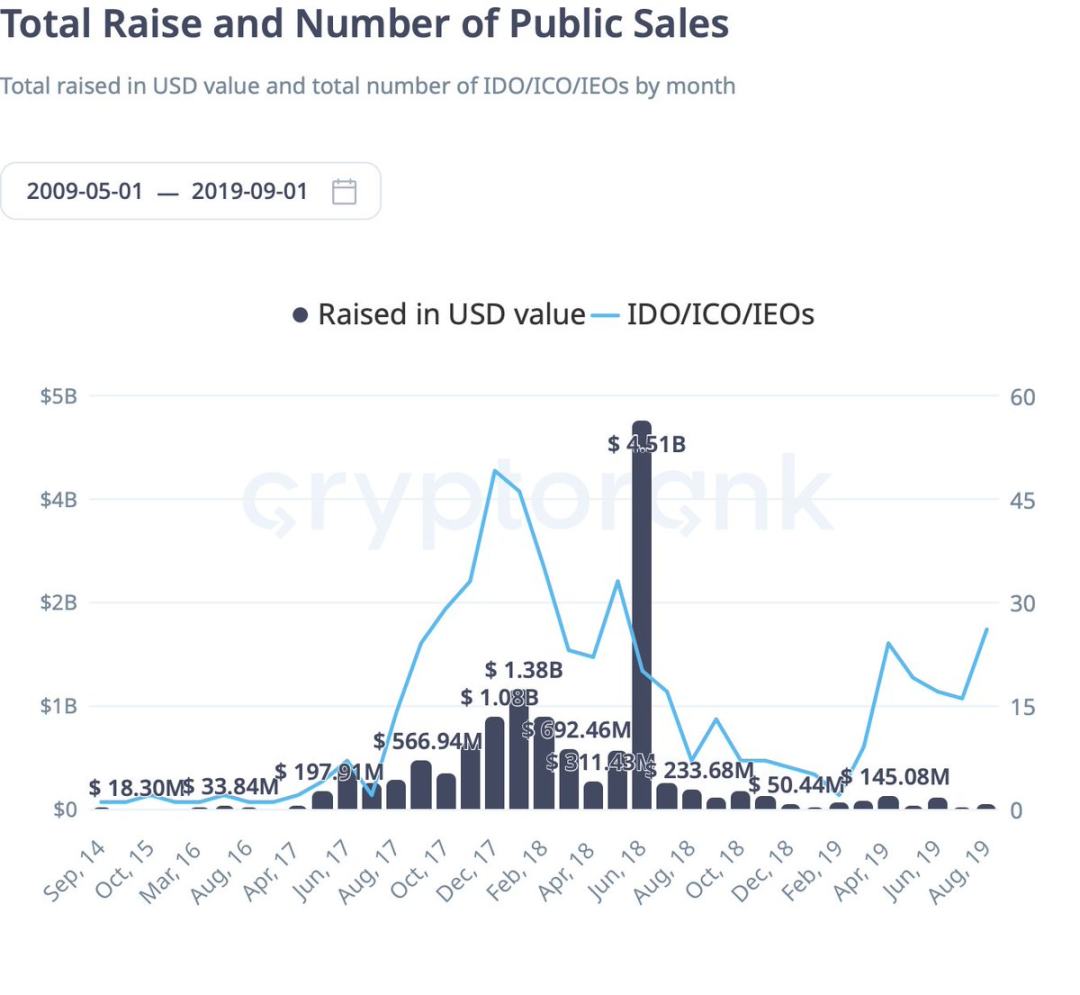

2017-yildagi ishtiyoq davridan so‘ng, nihoyat bozor qaytdi, ammo ishlash mexanizmi avvalgi Gas urushlaridagi tartibsizlikdan tubdan farq qiladi. Bu nostalgiya emas, balki yangi infratuzilma, yanada nozik taqsimot dizayni va aniqroq tartibga solish asosida shakllangan butunlay yangi tuzilmali bozor.

2017-yilda, faqat Ethereum shartnomasi va oq qog‘oz bo‘lsa, har kim bir necha daqiqa ichida millionlab dollar yig‘ishi mumkin edi. O‘sha paytda standartlashtirilgan muvofiqlik jarayoni, tuzilmaviy taqsimot modeli yoki sotuvdan keyingi likvidlik tizimi yo‘q edi. Ko‘pchilik investorlar ko‘r-ko‘rona kirib, tokenlari birja ro‘yxatidan so‘ng tezda qulashini tomosha qilishdi. Regulyatorlar aralashuvi bilan, keyingi yillarda bu model asta-sekin yo‘qoldi va uning o‘rnini venchur kapital raundlari, SAFT (kelajak tokenlar uchun oddiy protokol), birja IEO (birinchi birja taklifi) va keyinchalik retroaktiv airdrop’lar egalladi.

Bugun, 2025-yilga kelib, tendensiya teskari tomonga o‘zgardi.

Lekin o‘zgarish loyihalar pastroq bahoda chiqarilishi emas, aslida, to‘liq suyultirilgan qiymat (FDV) avvalgidan ham yuqori. Haqiqiy o‘zgarish — kirish mexanizmida.

Launchpad’lar endi sof tezlik yoki Gas urushiga tayanmaydi. Aksincha, ular KYC (mijozni aniqlash), obro‘ ballari yoki ijtimoiy ta’sir orqali ishtirokchilarni saralab, kvotalarni yirik investorlar o‘rniga minglab ishtirokchilarga kichik miqdorda taqsimlaydi.

Masalan, Buidlpad platformasida men Falcon Finance uchun 5000 dollar sarmoya qilishga va’da berdim, lekin yakunda atigi 270 dollar kvota oldim, qolgan mablag‘ esa ortiqcha obuna tufayli qaytarildi. Sahara AI’da ham shunday: 5000 dollar va’da, faqat 600 dollar kvota.

Ortiqcha obuna narxni pasaytirmaydi, faqat shaxsiy kvotani kichraytiradi, bu esa yuqori FDV’ni saqlab, tokenlarni kengroq tarqatishni ta’minlaydi.

Regulyatsiya ham yetib keldi. Bugun, Yevropa Ittifoqining MiCA (Crypto Asset Markets Regulation) kabi tartibotlari muvofiq chakana investorlar uchun aniq yo‘l ochdi, chiqarish platformalari esa KYC, geografik cheklov va malaka tekshiruvini oddiy sozlashga aylantirdi.

Likvidlik darajasida, ayrim platformalar yanada oldinga borib, sotuvdan keyingi siyosatni to‘g‘ridan-to‘g‘ri aqlli shartnomaga kodlab, likvidlik hovuziga avtomatik mablag‘ kiritadi yoki ma’lum narxdan pastda sotib olish/yuqorida sotish mexanizmi orqali dastlabki savdo narxini barqarorlashtiradi.

2025-yilda, barcha token sotuvi hajmining taxminan beshdan bir qismini egalladi, ikki yil avval esa bu ulush juda kichik edi.

Bu qayta tiklanish birgina platforma emas, balki yangi avlod chiqarish tizimlari tomonidan amalga oshirildi, ular har biri turli muammolarni hal qilmoqda:

-

Echo’ning Sonar vositasi, o‘z-o‘zini saqlash va muvofiqlik rejimini almashtirish imkonini beruvchi cross-chain chiqarishni qo‘llab-quvvatlaydi;

-

Legion va Kraken Launch hamkorligi, obro‘ asosidagi kvota mexanizmini birja jarayoniga kiritdi;

-

MetaDAO boshlang‘ich bosqichda xazina boshqaruvi va likvidlik diapazoni funksiyasini o‘rnatgan;

-

Buidlpad KYC kirish, hamjamiyatga ustuvor taqsimot va tuzilmaviy qaytarish mexanizmini taqdim etadi.

Bu platformalar birgalikda bozorni tartibsiz moliyalashtirish vositasidan puxta ishlab chiqilgan bozor tuzilmasiga aylantirdi, ishtirok usuli, narx belgilash va likvidlik rejalashtirilgan, vaqtinchalik emas.

Ular har biri birinchi to‘lqin davrida bozorni qiynagan muammolarni yengib, yanada tuzilmaviy, shaffof va investitsiya qiymatiga ega muhit yaratdi. Quyida har birini tahlil qilamiz.

Echo: O‘z-o‘zini saqlash, almashtiriladigan muvofiqlik, mashhurlik oshishi

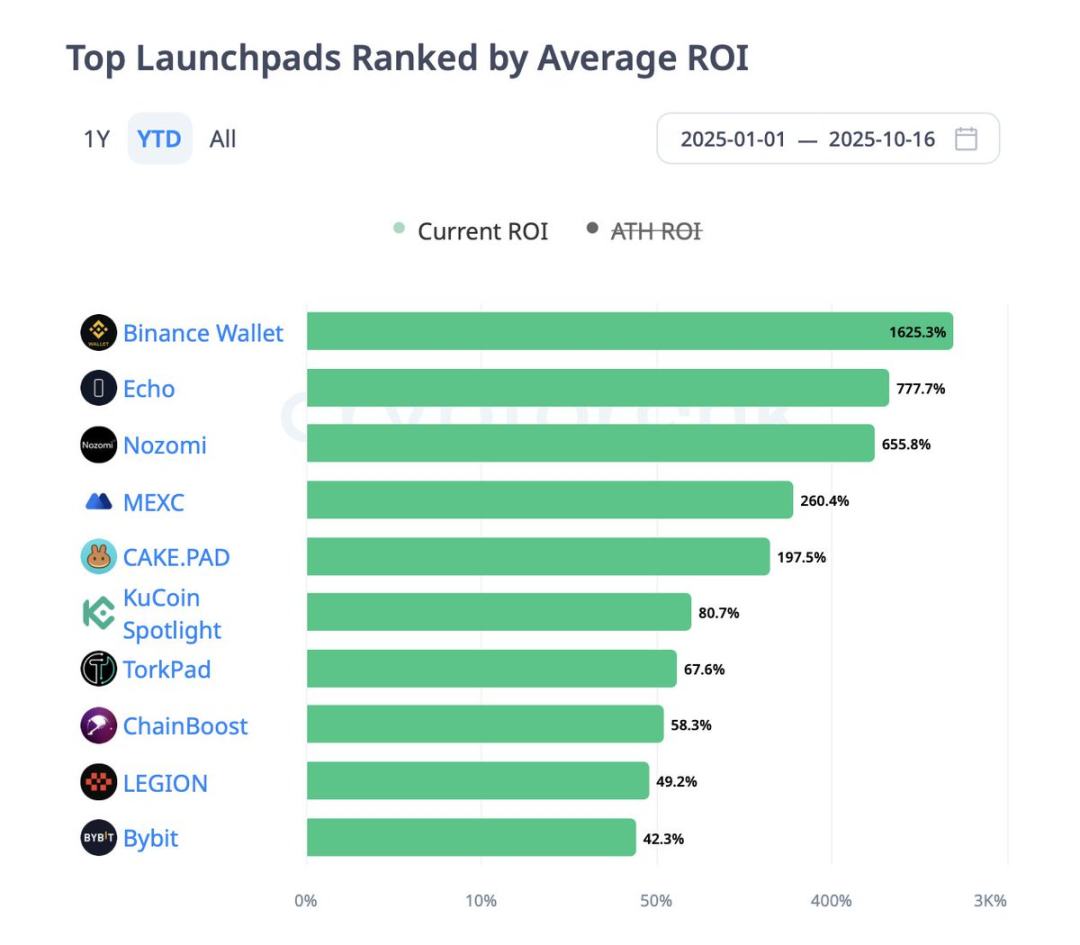

Cobie tomonidan asos solingan Echo, o‘z-o‘zini saqlashga mo‘ljallangan Sonar vositasi bilan 2025-yilning eng muhim token chiqarish infratuzilmasidan biriga aylandi. Markazlashtirilgan Launchpad yoki birja IEO’dan farqli, Echo infratuzilmani taqdim etadi, bozor emas; loyiha jamoasi chiqarish shaklini (belgilangan narx, auksion yoki xazina/obro‘ modeli) mustaqil tanlaydi, Echo Passport orqali KYC/malaka investori/geografik cheklovlarni belgilaydi, chiqarish havolasini mustaqil tarqatadi va Solana, Base, Hyperliquid, Cardano kabi ko‘plab tarmoqlarda ishga tushirishni qo‘llab-quvvatlaydi.

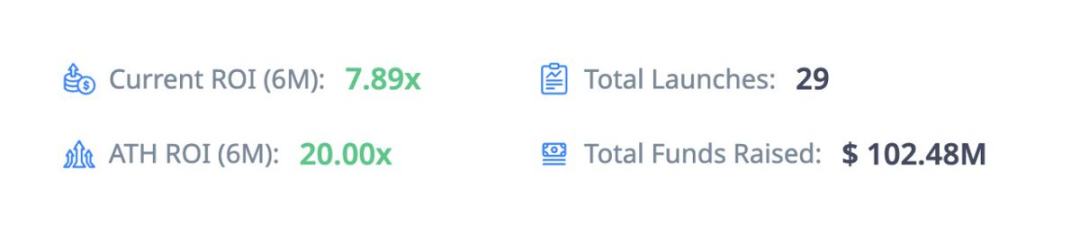

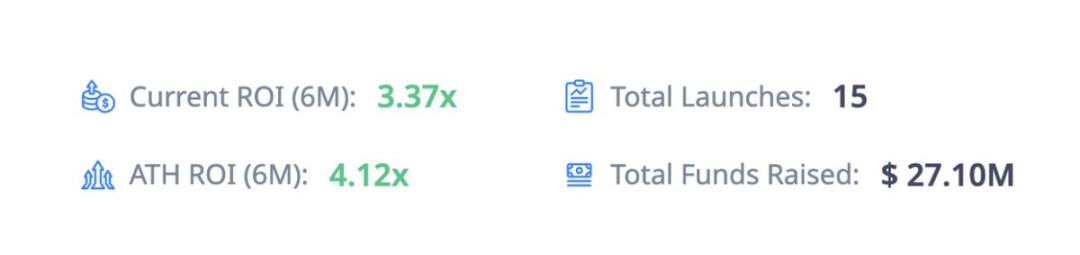

Platforma tez sur’atda o‘smoqda:

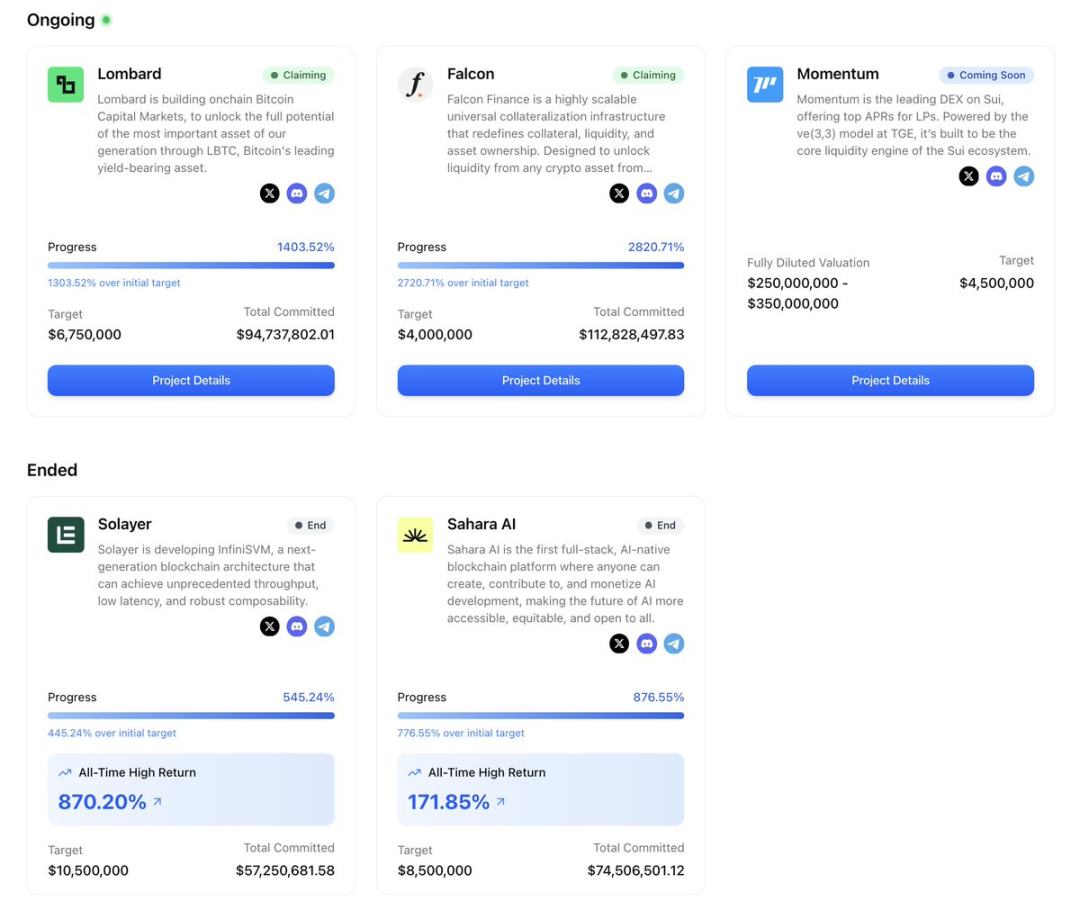

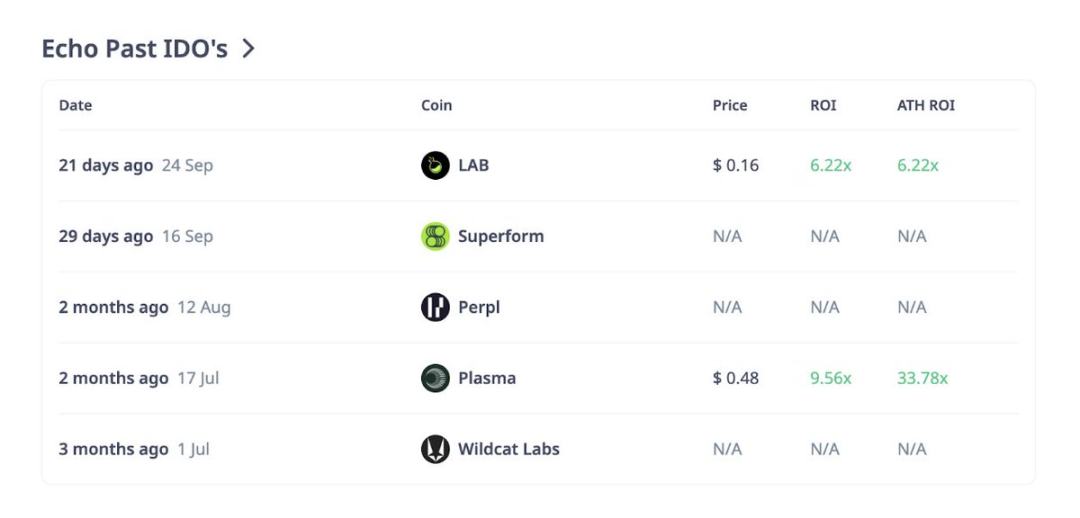

Echo’dagi eng yorqin misol Plasma. Joriy yilning iyul oyida, loyiha vaqtga bog‘liq xazina modeli asosida 0.05 dollar narxda 10% tokenni sotdi va 50 million dollardan ortiq va’da mablag‘ini jalb qildi. Plasma tarixiy eng yuqori ROI (33.78 barobar) ko‘rsatdi va yilning eng yaxshi loyihalaridan biriga aylandi. Keyingi o‘rinda LAB, ro‘yxatga olinganda 6.22 barobar daromad berdi.

Quyida Echo’da yaqinda chiqarilgan loyihalar haqida ma’lumot:

Bu raqamlar daromad potentsialini ko‘rsatadi, lekin daromad farqliligini ham aks ettiradi. Plasma va LAB yuqori daromad keltirgan bo‘lsa-da, Superform, Perpl va boshqa loyihalar hali ro‘yxatda emas yoki natijalarini e’lon qilmagan. E’tiborli jihati, Echo sotuvdan keyingi likvidlik tizimini majburiy qilmaydi, likvidlik hovuziga kiritish, market-meyker talablari va ochilish jadvali chiqaruvchi tomonidan belgilanadi, platforma tomonidan emas.

Investorlar uchun eslatma: Echo’ning moslashuvchanligi uni ushbu siklda eng yuqori daromadli chiqarish infratuzilmasiga aylantirdi, lekin investorlar puxta tekshiruvdan o‘tishi kerak. Quyidagi uch jihatga ishonch hosil qiling:

-

Muvofiqlik sozlamalari (KYC/malaka investori qoidalari);

-

Chiqarish shakli (xazina, auksion yoki belgilangan narx);

-

Chiqaruvchi tomonidan likvidlik rejasi (Echo bu borada standart talab qo‘ymaydi).

Legion va Kraken Launch: Obro‘ va regulyatsiya uyg‘unligi

Agar Echo chiqaruvchi boshqaruvi moslashuvchanligini ifodalasa, Legion butunlay teskari: bu tuzilmaviy, obro‘ asosidagi ochiq chiqarish kanali.

Joriy yil sentabr oyida, Kraken Launch rasmiy ishga tushdi, uning asosiy texnologiyasi to‘liq Legion tomonidan ta’minlanadi. Bu birinchi marta token chiqarish to‘g‘ridan-to‘g‘ri Kraken hisobida amalga oshirilmoqda, MiCA muvofiqlik talablariga rioya qilgan holda, ishtirokchilar ustuvorligi obro‘ ballari orqali belgilanadi.

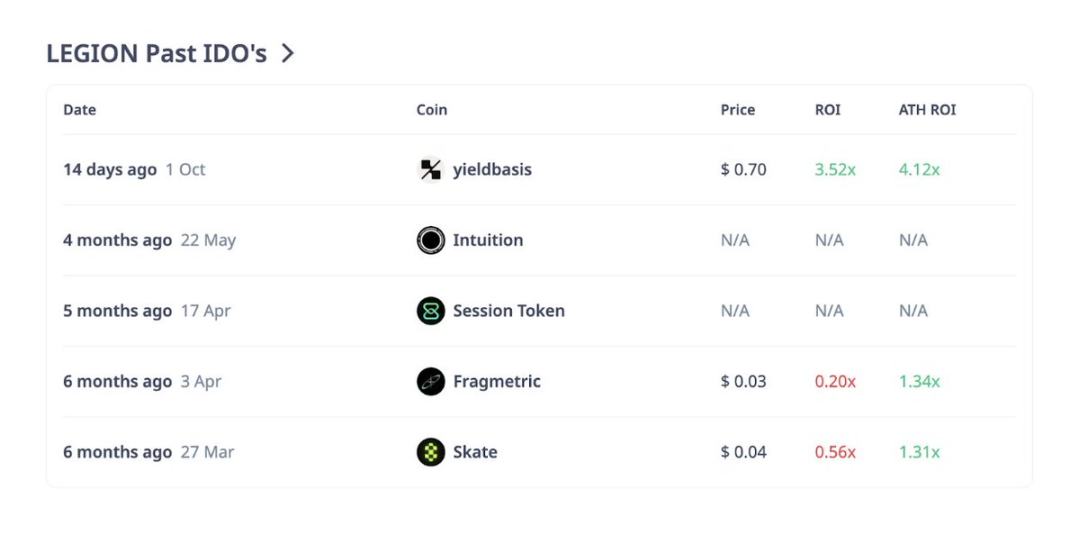

Platforma tez o‘smoqda:

Legion’ning asosi — Legion ball tizimi — 0-1000 ball oralig‘idagi obro‘ ko‘rsatkichi, bu on-chain faoliyat, texnik hissa (masalan, GitHub commit’lari), ijtimoiy faollik va boshqalarning tavsiyasi asosida hisoblanadi.

Loyiha jamoasi token kvotasining ma’lum qismini (odatda 20%-40%) yuqori ball olgan foydalanuvchilarga ajratishi mumkin, qolgan kvota esa birinchi kelgan yoki lotereya bosqichiga ochiladi. Bu an’anaviy kvota modelini butunlay o‘zgartirdi: eng tezkor botlar emas, balki ishlab chiquvchilar, hissa qo‘shuvchilar va ta’sirli hamjamiyat a’zolari mukofotlanadi.

Quyida Legion’da yaqinda chiqarilgan loyihalar haqida ma’lumot:

Kraken integratsiyasi yana bir qatlam kafolat qo‘shdi: birja darajasidagi KYC/AML tekshiruvi va birinchi kun likvidligi. Bu IPO uslubidagi boshlanish va hamjamiyat kvota mexanizmining uyg‘unligi. Dastlabki misollar YieldBasis va Bitcoin Hyper bo‘lib, yuqori ball olgan foydalanuvchilar uchun bosqichda katta ortiqcha obuna bo‘ldi, past ball olganlar esa cheklangan ochiq chiqarish bosqichiga yo‘naltirildi.

Albatta, bu mukammal emas. Ayrim dastlabki foydalanuvchilar Legion ballari haddan tashqari ijtimoiy ta’sirga bog‘liq — yirik X platforma akkaunt egalari haqiqiy ishlab chiquvchilardan yuqoriroq o‘rinda bo‘lishi mumkin, ball tizimi shaffofligi ham yaxshilanishi kerak. Lekin o‘tgan lotereya tartibsizligiga nisbatan bu katta yutuq.

Investorlar uchun eslatma: Legion ballari juda muhim. Sifatli loyihalarda kvota olish uchun on-chain faoliyat va hissa tarixini erta shakllantiring. Bundan tashqari, har bir loyiha uchun ustuvor va ochiq bosqich kvota taqsimotiga e’tibor bering, bu qoidalar har loyihada farq qilishi mumkin.

MetaDAO: Mexanizm birinchi, marketing ikkinchi

MetaDAO boshqa chiqarish infratuzilmalari hech qachon sinab ko‘rmagan narsani qilmoqda: sotuvdan keyingi bozor siyosatini to‘g‘ridan-to‘g‘ri protokolga kodlamoqda.

Uning ishlash mexanizmi quyidagicha: agar MetaDAO’dagi chiqarish muvaffaqiyatli bo‘lsa, to‘plangan barcha USDC bozor tomonidan boshqariladigan xazinaga kiritiladi, token chiqarish huquqi xazinaga o‘tadi; xazina USDC’ning 20% qismini va 5 million tokenni Solana DEX likvidlik hovuziga kiritadi; shu bilan birga, xazina “narxdan pastda sotib olish, yuqorida sotish” tarzida ishlaydi va chiqarish boshlangan kundan boshlab narx atrofida yumshoq diapazon hosil qiladi.

Sodda ko‘ringan bu mexanizm dastlabki savdo dinamikasini tubdan o‘zgartirdi. An’anaviy holatda, likvidlik yetarli bo‘lmasa yoki ichki shaxslar sotuvga chiqsa, ikkilamchi bozor narxi qulab tushishi mumkin; MetaDAO narx diapazoni mexanizmi bilan esa dastlabki narx odatda belgilangan oraliqda harakatlanadi — pasayish kamroq, keskin o‘sish ham cheklangan. Bu og‘zaki va’da emas, mexanizm kafolati. Agar bozor umuman talab qilmasa, xazina mablag‘lari oxir-oqibat tugaydi, lekin u birinchi kun muhim bozor xatti-harakatini boshqaradi.

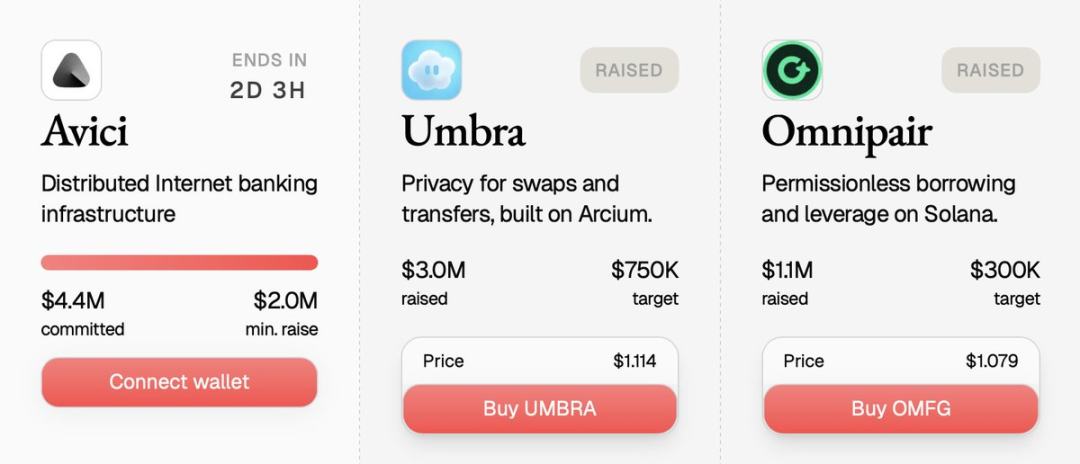

Eng yorqin misol — Solana maxfiylik protokoli Umbra. Umbra chiqarishida 10 mingdan ortiq ishtirokchi qatnashdi, va’da mablag‘i 150 million dollardan oshdi, chiqarish sahifasida esa yirik kvota ma’lumotlari real vaqtda ko‘rsatilgan. Bunday shaffof taqsimotni ko‘rib, yanada tuzilmaviy kelajakni tasavvur qilish mumkin — shaffof, on-chain va siyosat bilan boshqariladigan.

Investorlar uchun eslatma: MetaDAO chiqarishida ishtirok etganda, narx va narx diapazoni qoidalarini eslab qoling. Agar diapazon yuqori chegarasidan biroz yuqorida sotib olsangiz, xazina ko‘tarilishda sizning qarama-qarshi tomon bo‘lishi mumkin (token sotadi); diapazon past chegarasidan biroz pastda sotib olsangiz, xazina sizdan token sotib olishi mumkin. MetaDAO mexanizmini tushungan investorlarni mukofotlaydi, shunchaki hype ortidan quvganlarni emas.

Buidlpad: Muvofiq chakana investorlarni qamrab olish

Buidlpad bitta oddiy, lekin kuchli funksiyaga e’tibor qaratadi: muvofiq chakana investorlar uchun aniq hamjamiyat bosqichi ishtirok yo‘lini taqdim etadi. Platforma 2024-yilda tashkil etilgan, asosiy jarayon ikki bosqichdan iborat: avval foydalanuvchi KYC ro‘yxatdan o‘tadi va oldindan buyurtma beradi; so‘ngra, sarmoya oynasida mablag‘ va’dasini kiritadi. Agar chiqarish ortiqcha obuna bo‘lsa, ortiqcha mablag‘ qaytariladi. Ba’zi chiqarishlar darajali FDV orqali talabni boshqaradi, dastlabki bosqichda FDV pastroq, keyingi bosqichda yuqoriroq bo‘ladi.

Buidlpad uchun muhim voqea shu yil sentabrda, Falcon Finance chiqarilishi bilan sodir bo‘ldi. Loyiha 4 million dollar yig‘ishni maqsad qilgan, yakunda 112.8 million dollar va’da mablag‘i oldi, ortiqcha obuna 28 barobar bo‘ldi. KYC bosqichi 16-19 sentabr, sarmoya bosqichi 22-23 sentabr, qaytarish 26-sentabrgacha yakunlandi, butun jarayon silliq, shaffof va to‘liq chakana investorlar tomonidan boshqarildi.

Sodda bo‘lish Buidlpad’ning kuchi. U murakkab ball tizimi qilmaydi, bashoratli xazina ham yo‘q, faqat muvofiqlikdan o‘tgan hamjamiyat uchun tuzilmaviy ishtirok kanali taqdim etadi. Lekin e’tibor bering, likvidlik hali ham chiqaruvchi rejasiga to‘liq bog‘liq, va cross-chain chiqarish ba’zan sotuvdan keyingi savdo hajmini bo‘lib yuborishi mumkin.

Investorlar uchun eslatma: Muhim sanalarni belgilang. KYC/oldindan buyurtma oynasi qat’iy talab, o‘tkazib yuborsangiz, kvota olish huquqini yo‘qotasiz. Daraja tuzilmasini diqqat bilan o‘qing — dastlabki bosqichda ko‘pincha pastroq FDV bilan kirish mumkin.

Platformalararo umumiylik va xavflar

Umuman olganda, bu platformalarda bir nechta umumiy xususiyatlar mavjud:

-

Ortiqcha obuna keng tarqalgan, lekin ishtiyoq har doim uzoq davom etmaydi. Falcon’ning 28 barobar ortiqcha obunasi, Plasma’ning yuzlab million dollarlik e’tibori, Umbra’ning katta talabi — bu sarlavha raqamlari yorqin ko‘rinadi. Lekin doimiy foydalanish bo‘lmasa, yuqori FDV sotuvdan keyin narx pasayishiga olib keladi.

-

Mexanizm tebranishni belgilaydi. MetaDAO’ning sotib olish/sotish diapazoni tartibsizlikni kamaytiradi, lekin sotish diapazoni yaqinida daromadni cheklaydi; Echo va Buidlpad to‘liq chiqaruvchi o‘zini o‘zi boshqarishga tayanadi; Legion esa birja listingi orqali chuqur likvidlik ta’minlaydi.

-

Obro‘ tizimi kvota logikasini o‘zgartiradi. Legion bilan, erta ball yig‘ish katta kvota va cheklangan ochiq havzada raqobat o‘rtasida katta farq qiladi.

-

Muvofiqlik saralash ustunlik, kamchilik emas. KYC oynasi, malaka investori sozlamasi, ustuvor ball saralash — bu mexanizmlar tartibsizlikni kamaytiradi, lekin ishtirok qatlamlanishini kuchaytiradi.

Ammo bu tashqi ko‘rinish ortida xavflar ham bor: ball tizimi manipulyatsiya qilinishi mumkin, xazina noto‘g‘ri boshqarilishi mumkin, yirik investorlar ko‘p hamyon orqali kvotani boshqarishi mumkin, regulyatsiya esa marketingdan ortda qolishi mumkin. Bu mexanizmlar mo‘jiza emas, faqat bozor o‘yinini o‘zgartiradi.

2025-yil investorlar uchun qo‘llanma

Agar yangi to‘lqinga oqilona yondashmoqchi bo‘lsangiz, tuzilma nuqtai nazaridan o‘ylang:

-

Avval mexanizmini tushuning, keyin FOMO’ga berilmang. Belgilangan narxmi yoki auksionmi? Ustuvor bosqich bormi yoki faqat birinchi kelgan? Xazina narx diapazonimi yoki to‘liq erkinlikmi?

-

Malaka oynasini belgilang. KYC/oldindan buyurtma muddati, malaka investori talabi, geografik cheklov — bir sanani o‘tkazib yuborsangiz, butun kvotani yo‘qotasiz.

-

Likvidlik rejasini tushuning. MetaDAO’ning kodlangan likvidlik diapazonimi? Kraken birja listingimi? Yoki Sonar’da chiqaruvchi mustaqil rejasimi? Likvidlik dastlabki narx harakatini belgilaydi.

-

Maqsadli ishtirok eting. MetaDAO’da narx diapazonini tushuning, Legion’da erta ball yig‘ing, Buidlpad’da dastlabki bosqichga e’tibor qarating.

-

Pozitsiyani oqilona boshqaring. Ortiqcha obuna bo‘lgan mashhur loyiha ikkilamchi bozorda kuchli natija bermasligi mumkin. Bu investitsiyalarni tuzilmaviy garov deb biling, kafolatlangan “moon” emas.

Muallif fikri

2025-yilga qaytish — nostalgiya emas, yangi infratuzilma, yangi qoidalar va o‘zini o‘zi boshqaradigan bozor haqida. Echo, Legion, MetaDAO, Buidlpad kabi platformalar 2017-yil modelidagi ayrim kamchiliklarni hal qildi: ba’zilari muvofiqlikka, ba’zilari kvota optimallashtirishga, ba’zilari likvidlik siyosatini yaxshilashga e’tibor qaratdi. Ular birgalikda ochiq token chiqarishni spekulyativ yugurishdan tuzilmaviy kapital shakllanishiga yaqinlashtirdi.

Investorlar uchun bu shuni anglatadiki, ustunlik endi faqat erta kirishda emas, balki mexanizmni tushunishda. Chunki 2025-yilda loyiha chiqarish yo‘qolmayapti, balki pishib bormoqda.