DeFi qanday ishlaydi

DeFi tizimining asosiy ishlash omillari: TVL ishlamay qolishi, aylanma daromad, qarz miqdori va noma’lum tizim kaldirgichi.

DeFi tizimining ishlashidagi asosiy omillar: TVL ishlamayapti, aylanuvchi daromad, qarz olish hajmi va noma’lum tizim leveraji.

Muallif: @lakejynch

Tarjima: AididiaoJP, Foresight News

DeFi baholash tizimi endi ishlamayapti, va bizlarning ko‘pchiligimiz buni hatto sezmagan edik. Bugun biz ushbu ko‘rsatkichning qarz berish sohasidagi qo‘llanilishini ko‘rib chiqamiz.

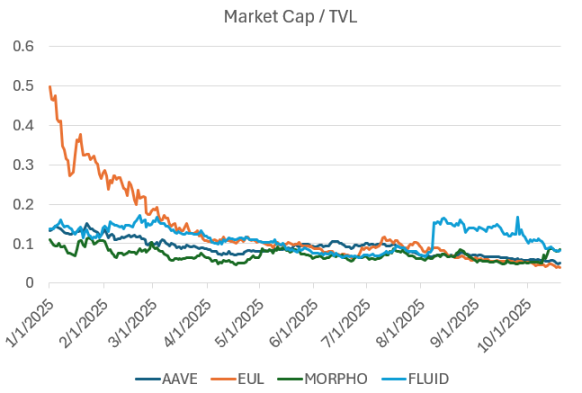

Qarz bozorida TVL nisbati asosida savdo qilinadi

TVL qarz berish protokollarini baholash uchun vosita sifatida ishlatiladi. DeFi’dagi asosiy qarz berish jamoalari bilan muloqotdan so‘ng, biz TVL ko‘rsatkichining ochiqdan ko‘ra ko‘proq yashirin tomonlari borligini aniqladik.

Biz yuzaki o‘sishdan tashqariga chiqib, DeFi tizimini haqiqatan harakatga keltiradigan asosiy omillarni o‘rganishga harakat qildik.

Mana bizning xulosalarimiz:

TVL qarz berish uchun yomon ko‘rsatkich

2019-yilda biz TVL’ni mezon sifatida ishlatgan edik. Dastlabki DeFi (Maker, Compound, Uniswap, Bancor va boshqalar) tajribalari paytida, Scott Lewis va DeFi Pulse jamoasi TVL ko‘rsatkichini ixtiro qilgan, bu turli loyihalarni solishtirish usuli sifatida ishlatilgan. O‘sha faqat avtomatlashtirilgan market-meykerlar davrida TVL yaxshi ko‘rsatkich edi. Sanoat rivojlanib, kapital samaradorligi uchun optimallashtirish (Uniswap v3, Pendle & Looping, Euler, Morpho) boshlangach, TVL solishtirish qiymatini yo‘qota boshladi.

Boshqacha qilib aytganda, DeFi ishlash mantig‘i “buni qila olamizmi”dan “buni qanchalik yaxshi qila olamiz”ga o‘tdi; TVL esa birinchisini kuzatadi, lekin bugun biz aniq tushunamizki, ikkinchisini o‘lchash uchun yaxshiroq ko‘rsatkichlar kerak.

TVL’ning qarz berishda muammosi shundaki, u quyidagilarga ishora qiladi:

- Kapitalning umumiy ta’minoti, qarz olish foizini hisobga olmasdan. Agar 1.1billions dollar qarz beruvchilar kapitali depozit qilinsa, protokol TVL’si 1.1billions dollarni ko‘rsatadi (qarz miqdori qancha bo‘lishidan qat’i nazar).

- Kapitalning umumiy ta’minoti minus qarz. Agar 1.1billions dollar depozit qilinsa va shundan 500 millions dollar qarzga berilsa, protokol TVL’si 500 millions dollarni ko‘rsatadi.

Bu anderrayterlar uchun chalkashlik tug‘diradi. Yuqoridagi ikki misolda ham, “TVL” butunlay boshqa kapital bazasini anglatishi mumkin.

Bundan tashqari, bu ikki o‘lchov usulining har ikkalasi ham nuqsonli, protokolning sog‘lomligini deyarli ochib bera olmaydi.

- Umumiy ta’minot protokol haqiqatan qancha qarz berishni amalga oshirganini ko‘rsatmaydi.

- Umumiy ta’minot minus qarz kapital samaradorligini ko‘rsatmaydi, u faqat bekor yotgan kapitalni rag‘batlantiradi.

Samarali qarz berish protokoli kredit beruvchilar va oluvchilarni samarali va keng ko‘lamda moslashtira oladi, mavjud TVL ta’rifi esa bu dinamikani ushlay olmaydi.

Yaxshi tomoni shundaki, TVL anderrayterlarga “o‘lcham” haqida taxminiy ma’lumot beradi.

Qarz berish platformalari ilgari asosan leveraj savdo va risk ekspozitsiyasini boshqarish uchun ishlatilgan

Lekin bu o‘zgardi.

Qarz bozorlar tarixan leveraj orqali long/short risk ekspozitsiyasi uchun ishlatilgan, lekin Hyperliquid paydo bo‘lishi bilan, KYC talab qilmaydigan va (lekin ahamiyatsiz emas) qarshi tomon riskini kamaytiradigan perpetual kontrakt birjasi sifatida, perpetual kontraktlar endi keng qo‘llaniladi va yo‘nalishli fikr bildirish uchun eng yaxshi vosita deb hisoblanadi.

Qarz bozorlar past reytingli aktivlarni qo‘shmaslikka moyil. Biroq perpetual kontrakt DEX’lar bu aktivlarni eng tez listing qilishda raqobatlashadi. Treyderlar uchun yangi aktivlarga tez va avtomatik leveraj bilan kirishish — foydalanuvchi tajribasida sezilarli yaxshilanish.

Taqqoslash uchun, Aave’ning dastlabki, ya’ni o‘tgan sikl oxiridagi asosiy aktivlariga qaraymiz.

Aave eng yaxshi aktivlari, 2022-yil 26-aprel

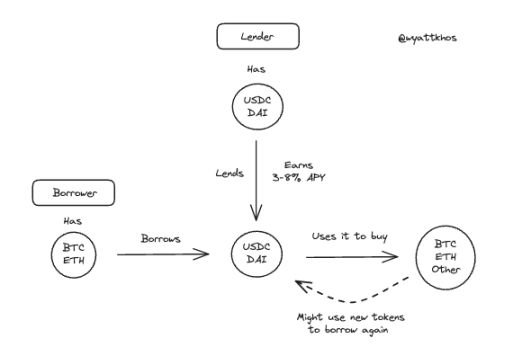

O‘sha paytda foydalanuvchi modeli juda sodda edi. Kredit beruvchilar stablecoin (asosan USDC va DAI) taqdim etib, yillik 3-8% atrofida daromad olardi, bu bozor sharoitiga bog‘liq. Shu bilan birga, qarz oluvchilar BTC yoki ETH kabi blue-chip aktivlarni garovga qo‘yib, stablecoin olardi — bu yoki risk ekspozitsiyasini saqlab qolgan holda kapitalni boshqa joyga yo‘naltirish, yoki ko‘proq shu aktivni leveraj bilan sotib olish uchun.

Dastlabki Aave foydalanuvchi jarayoni

Bu model hanuz mavjud, lekin bugun u kamroq ustunlikka ega. Perpetual kontraktlar garov asosida long/short qilishning raqobatbardosh va hatto yaxshiroq usuliga aylandi, qarz bozorlar esa boshqa maqsadlarga o‘tdi.

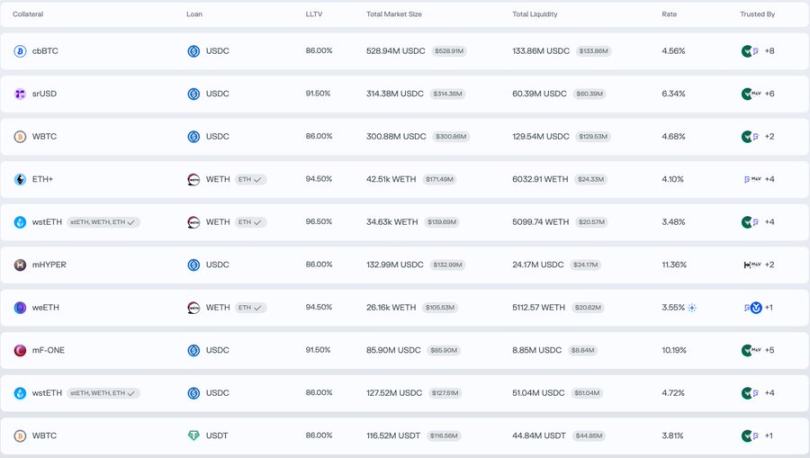

Bugungi qarz bozorlaridan qanday foydalanilishini tushunish uchun Morpho’dagi asosiy bozorlarni ko‘rish foydali. Katta BTC bozori (cbBTC va WBTC)dan tashqari, eng yaxshi trading juftliklari boshqa faoliyat modelini ko‘rsatadi, bu kamroq yo‘nalishli leveraj, ko‘proq daromad yoki likvidlikni optimallashtirishga qaratilgan:

- ETH+ depozit, WETH qarzga olish

- wstETH depozit, WETH qarzga olish

- mHYPER depozit, USDC qarzga olish

- mF-ONE depozit, USDC qarzga olish

Shundan biz quyidagilarni tushunamiz...

Daromad aylanishi hozirgi DeFi qarz bozorining asosiy use-case’i

Yuqoridagi Morpho misolida, foydalanuvchi daromad keltiruvchi aktivni depozit qilib, unga mos keluvchi daromadsiz aktivni qarzga oladi, so‘ng qarzga olingan mablag‘ga yana o‘sha daromadli aktivni sotib olib, bu jarayonni daromadni oshirish uchun takrorlaydi.

Quyida bir nechta aylanuvchi savdo misollari keltirilgan.

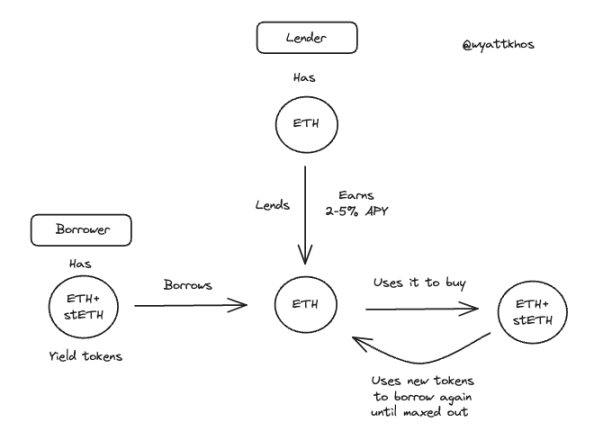

ETH - stETH aylanuvchi savdo

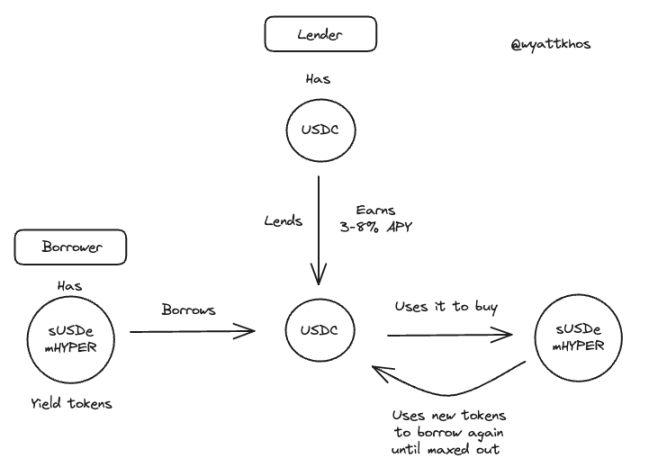

sUSDe/mHYPER - USDC aylanuvchi savdo

Ethena’ning USDe so‘nggi vaqtlarda daromad aylanish strategiyalari portlashining asosiy omili bo‘ldi. Bu keng tarqalgan savdo asosan Aave va Pendle’dan foydalanadi, lekin boshqa daromadli aktivlar bilan ham takrorlanishi mumkin. Strategiyaning barqarorligi to‘g‘ridan-to‘g‘ri asosiy daromad sifatiga va barqarorligiga bog‘liq. @shaundadevens avgust oyida bu bozor harakatini ajoyib tvitda tasvirlagan.

Bu aylanuvchi strategiyalar odatda uchta asosiy qismini birlashtiradi:

- Daromadli “stablecoin”

- Pendle, daromadni ajratish uchun

- Leveraj uchun qarz bozori

Biroq, ikki asosiy cheklov bu savdo hajmini cheklaydi.

1 Oddiy aktivlar likvidligi

Qarzga olish uchun yetarli stablecoin likvidligi bo‘lishi kerak.

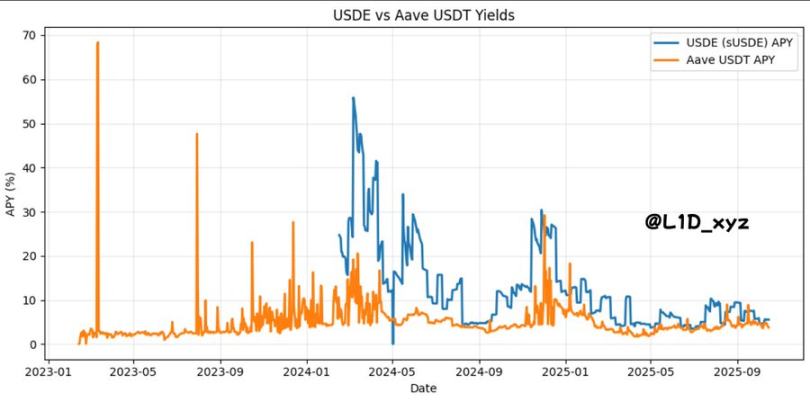

2 Strategiya daromadi qarz foizidan yuqori bo‘lishi kerak

Agar qarz olish narxi asosiy daromadga yaqin yoki undan yuqori bo‘lsa, strategiya ishlamaydi. Shuning uchun har qanday yangi aylanuvchi strategiya USDe daromadidan yuqori daromad keltirishi kerak. Nega? Quyidagi grafikda ko‘rsatilganidek, USDe daromadi DeFi’dagi kapital narxiga, ya’ni riskdan xoli stavkaga aylangan. Xuddi shuningdek, ETH riskdan xoli stavkasi eng ishonchli ETH daromad manbaini, odatda staking mukofotlarini, kuzatadi.

Bu o‘zaro bog‘liq foiz stavkalarining DeFi’dagi dizayn imkoniyatlariga ta’siri past baholanmasligi kerak.

Boshqacha qilib aytganda, ba’zilaringiz buni qabul qilishda qiynalishingiz mumkin, lekin hozircha USDe daromadini sanoatimizning davlat obligatsiyalari daromadi sifatida ko‘rishingiz mumkin.

Bu yerda bir oz she’riyat bor: raqamli davlatimiz spekulyatsiyaga asoslangan, shuning uchun bizning obligatsiyalar daromadimiz ham spekulyatsiya vakili bo‘lishi, bazaviy savdolardan keladigan yuqori foyda manbai bo‘lishi mantiqan to‘g‘ri.

Qarz protokollari yetarli “oddiy aktivlar” (masalan, USDC, USDT va DAI kabi stablecoin’lar, ETH va wBTC kabi asosiy aktivlar) ta’minotini saqlab tursa, aylanuvchi strategiyalar TVL’ni tez kengaytirishi mumkin.

Bu esa TVL’ning qarz protokoli ko‘rsatkichi sifatida muammosiga olib keladi. Qarz oluvchi bir aktivni depozit qilib, uni garovga qo‘yib qarz oladi, so‘ng qarzga olingan mablag‘ni yana depozit qiladi va bu aylanishni odatda LTV chekloviga ko‘ra 5-10 marta takrorlaydi. Natijada TVL ko‘rsatkichi sun’iy ravishda oshadi: protokol dastlabki kredit beruvchi kapitali, qarz oluvchining boshlang‘ich depoziti va aylanish jarayonidagi har bir keyingi depozitni hisobga oladi.

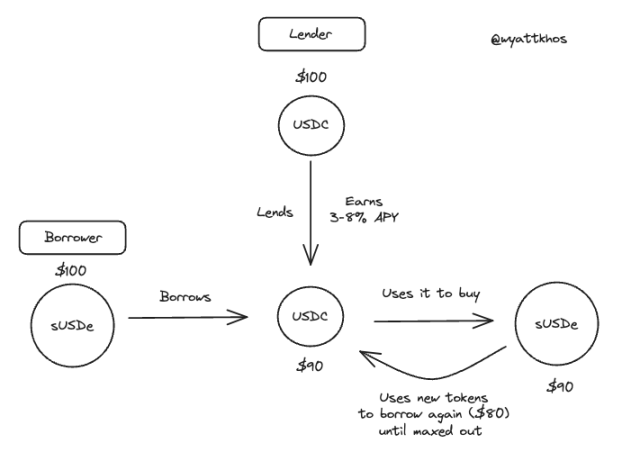

sUSDe - USDC aylanuvchi savdo (100 dollar misolida)

Bu holatda, savdo boshlanishidan oldin, qarz oluvchi tomonidan depozit qilingan 100 dollar TVL’da 100 dollar sifatida ko‘rsatiladi.

Lekin savdo amalga oshirilgach, ya’ni qarz oluvchi o‘zining depozit qilgan 100 dollarini aylantirgach, TVL quyidagicha ko‘rinadi:

TVL platformadagi ta’minot hajmini ko‘rsatadigan vosita bo‘lsa-da, ta’minotning o‘zi yaxshi ko‘rsatkich emas, aksincha, haqiqatan muhim bo‘lgani quyidagilar:

Qarz hajmi va oddiy aktivlar ta’minoti qarz bozorining muvaffaqiyatini o‘lchash uchun eng yaxshi usul

Agar aktiv qarzga olinmagan bo‘lsa, uning ta’minoti daromad keltirmaydi, faqat qarzga olingan aktiv daromad keltiradi.

Anderrayterning vazifasi biznes daromad drayverlarini va ularning bo‘g‘inlarini tushunishdir. Qarz bozorlarida daromadni qarz olish orqali olinadigan to‘lovlar va xizmat haqlari drayver bo‘ladi, oddiy aktivlar ta’minoti esa bo‘g‘in hisoblanadi.

Ko‘proq oddiy aktivlar, ayniqsa ko‘proq stablecoin’lar qarz bozorining muvaffaqiyatining asosiy ko‘rsatkichi hisoblanadi.

“Agar bugun 200 millions dollar yangi USDC olsak, ertaga u qarzga olinadi.”

Shuning uchun chuqur ta’minot asosan USDC, undan keyin ETH va staking daromadiga ega yirik kapitalizatsiyali aktivlar — qarz bozorining foydalanuvchilarga bera oladigan asosiy qadri, va ular izlayotgan narsa. Ko‘proq stablecoin ko‘proq aylanish, ko‘proq faoliyat, ko‘proq to‘lovlarni anglatadi. Agar qarz bozori ko‘proq oddiy aktivlarni jalb qila olsa, ular ko‘proq qarz/qarz berish mosligini yaratadi, ko‘proq foydalanuvchi jalb qiladi, ko‘proq daromad oladi va hokazo.

Aksincha, long-tail aktivlar qarz bozoriga deyarli foyda keltirmaydi, faqat allaqachon murakkab bo‘lgan tizimga risk qo‘shadi. Bu aktivlar to‘lovga kam sezgir foydalanuvchilarni jalb qilishi mumkin, lekin hech qanday bepul tushlik yo‘q.

Qanday qilib ular ko‘proq oddiy aktivlarni jalb qiladi?

Yaxshiroq tarqatish va bu oddiy aktivlar uchun yuqoriroq daromad.

Nima oddiy aktivlar uchun yuqori daromad yaratadi?

Bu yana qarz oluvchilar daromadni qayerdan olishi va bozorda tan olingan “xavfsiz” daromad stavkasi qanchaligiga borib taqaladi.

Ko‘plab zamonaviy qarz bozorlarida, qarz oluvchi garov sifatida ishlatadigan aktiv (masalan, sUSDe depozit qilib USDC olish) keyinchalik boshqa foydalanuvchilar uchun qarzga beriladigan kredit kapitali sifatida ham ishlatilishi mumkin. Garov aktiviga qarab, u boshqa foydalanuvchi uchun foydali bo‘lishi mumkin (masalan, ETH bo‘lsa) yoki foydasiz (masalan, stETH bo‘lsa).

Masalan, Euler’da oddiy stablecoin’lar (RLUSD, USDC) foydalanish foizi juda yuqori, long-tail daromadli derivativ aktivlarda esa deyarli qarz olinmaydi.

Agar qarz bozorida long-tail tokenlar juda ko‘p, oddiy aktivlar esa kam bo‘lsa, bu umuman mavjud aktivlar kamligini va ehtimol mining yoki rag‘batlantirilgan bekor likvidlik borligini ko‘rsatadi.

Protokollar ta’minot va qarzga berilgan aktivlar hamda ular yo‘naltiradigan savdolar bo‘yicha qanday qilib samaraliroq bo‘lishi mumkin?

Aktivlarni bog‘lash (qayta garovlash) foydali

Qarz bozorlarida ayrim trading juftliklari boshqalariga qaraganda foydaliroq yoki “ko‘proq daromadli”. Bir nechta misollarni ko‘rib chiqamiz.

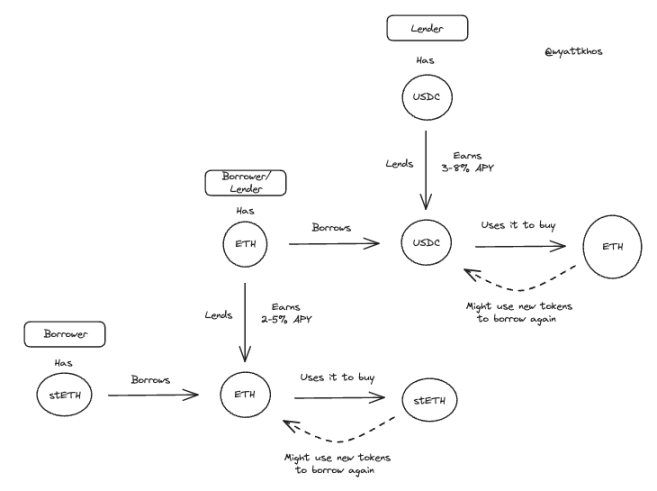

1-foydalanuvchi stETH (staking qilingan ETH) depozit qilib, ETH qarzga olib, yana stETH sotib oladi. Bu juda yaxshi savdo, agar foydalanuvchi stETH mukofotidan past foizda ETH qarzga olsa, bu amalga oshishi kerak. Biroq boshqa foydalanuvchilar 1-foydalanuvchi ta’minot qilayotgan stETH’ni qarzga olishni xohlamaydi. Bu qarz protokoli uchun yomon biznes emas, lekin bu misolda zanjir shu yerda tugaydi.

Yoki, 2-foydalanuvchi ETH depozit qilib, USDC qarzga olib, yana ETH sotib oladi. Bu misol qarz protokoli uchun ko‘proq daromadli. Nega? 1-foydalanuvchining butun savdosi 2-foydalanuvchi depozit qilgan ETH yordamida amalga oshirilishi mumkin. Shunday qilib, 2-foydalanuvchining harakati butunlay qo‘shimcha aylanuvchi savdolar uchun ETH ochib beradi. Oddiy aktivlar kam bo‘lgan dunyoda, buni shunday ko‘rish mumkin: 2-foydalanuvchining harakati bir qarz protokoliga 2 ta to‘liq aylanuvchi savdo qilish imkonini beradi, 1-foydalanuvchining harakati esa faqat 1 ta.

1 va 2-foydalanuvchilarning namunaviy qarz jarayoni

Bu haqiqatan ham “kapital samaradorligi” va foydalanish darajasini harakatga keltiradigan omil. Umuman olganda, agar protokol oddiy aktivlar o‘rtasida ko‘proq faoliyat yarata olsa, masalan, BTC depozit, USDC qarzga olish, ETH depozit, USDC qarzga olish va hokazo. Bu ular uchun juda qimmatli, chunki bu asosda ko‘proq faoliyat olib borish mumkin.

Deyarli aniqlab bo‘lmaydigan tizim leveraji — bu xavfli

Xulosa qilib aytganda, eng tashvishli topilmamiz shuki, barcha o‘zaro bog‘langan qarz olish, bog‘lash va aylanish jarayonida butun tizimda qancha leveraj ishlatilayotganini aniqlash juda qiyin.

Masalan, agar bir protokolda 1.1billions dollar stETH bo‘lsa, 75% LTV bilan. Bu 500 millions dollar boshlang‘ich stETH depoziti va 500 millions dollar qarzmi? 300 millions dollar depozit va 700 millions dollar qarzmi? Buni aniqlash uchun yaxshi javobimiz yo‘q, shuning uchun faqat taxmin qilishimiz mumkin: agar keng ko‘lamli likvidatsiya yoki ko‘pchilik aktivlarni olib chiqib ketadigan bozor pasayishi yuz bersa, qancha pozitsiya yopiladi?

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

O'n yillik tortishuv nihoyat yakunlandi: "Kripto valyuta bozori tuzilmasi to'g'risidagi qonun" Senatga yo'l olmoqda

AQSh senatorlari Gillibrand va Lummis, Blockchain Association Policy Summit’da, “Cryptocurrency Market Structure Act” loyihasining dastlabki varianti shu hafta oxirida e’lon qilinishi, keyingi hafta esa tuzatish va tinglov ovoz berish bosqichiga o‘tishini bildirishdi. Ushbu qonun loyihasi raqamli aktivlar uchun aniq chegaralar belgilash, toifalarga ajratilgan tartibga solish tizimini joriy etish, raqamli tovarlar va raqamli qimmatli qog‘ozlarni aniq ajratib ko‘rsatish hamda rivojlangan blockchain’lar uchun istisno yo‘lini tashkil etishni ko‘zda tutadi, shu bilan birga tartibga solishda texnologik taraqqiyotga to‘sqinlik qilmaslikni ta’minlaydi. Shuningdek, qonun loyihasi raqamli tovarlar savdo platformalarining CFTC’da ro‘yxatdan o‘tishini va tartibga solishda bo‘shliq yoki takrorlanishni oldini olish uchun qo‘shma maslahat qo‘mitasi tashkil etilishini talab qiladi. Xulosa Mars AI tomonidan ishlab chiqarilgan

Oltin 4310 dollar darajasiga chiqdi, "aqldan ozgan buqa" bozori qaytdimi?

AQSh Federal Reserve tomonidan qo‘shimcha yumshatish kutilayotgani tufayli oltin ketma-ket to‘rt kun davomida oshdi, texnik tahlillarga ko‘ra kuchli o‘sish signallari mavjud, biroq tarixiy rekord darajaga chiqish uchun hali bir to‘siq bor...