Katta pasayishdan keyingi tuman: makro likvidlik tubida VS bozor kayfiyatining o‘zgarishi

Umuman olganda, hozirgi bozor buqa bozori oxirgi bosqichidagi tebranish davrida, kayfiyat biroz pessimistik, biroq mablag‘lar hali tugamagan. Agar makro darajadagi likvidlik yaxshilansa, kripto bozori o‘sish davrini davom ettirishi mumkin; agar likvidlik cheklovlari davom etsa, bozor ayiq bozori bosqichiga tezroq kirishi mumkin.

Muallif: Proton Capital Research Team

11-oktabrdagi likvidatsiya voqeasidan beri, kripto bozoridagi kayfiyat ancha sustlashdi. Katta hajmdagi kontraktlarning portlashi va likvidlikning bozorni tark etishi zanjirli reaksiya keltirib chiqardi, bozor hozirgi bosqichni boqa bozorining oxiri deb hisoblamoqda. Bu o‘sish siklida deyarli tilga olinmagan “to‘rt yillik sikl” tushunchasi yana asosiy narrativga aylandi, bu esa investorlarning sikl yuqori nuqtasiga nisbatan yuqori sezgirligi va potentsial ayiq bozori haqida xavotirini aks ettiradi.

Makro darajada, Federal Reserve (AQSH Markaziy banki) aktivlarni qisqartirishda davom etmoqda va TGA hisobidan likvidlikni tortib olmoqda, bu esa global kapital oqimini siqib qo‘ydi va yaqinda kripto aktivlarining keng ko‘lamli pasayishiga sabab bo‘ldi. Biroq, tendensiyaga ko‘ra, likvidlik siqilishi bosqichli pastki nuqtaga yetdi, kelgusida Federal Reserve aktivlarni qisqartirishni sekinlashtirishi va AQSH hukumati xarajatlarni tiklashi bilan likvidlik yaxshilanishi kutilmoqda.

Bozor tuzilmasi nuqtai nazaridan, spot ETF’lardan chiqishlar kuzatilgan bo‘lsa-da, hajmi boshqariladigan darajada, stablecoin taklifi esa o‘sishda davom etmoqda, bu esa onchain kapital hali tizimli tarzda chiqib ketmaganini va bozor asoslari barqarorligini ko‘rsatadi. Bitcoin 1011 voqeasidan keyin nisbatan barqarorlik ko‘rsatdi, altcoinlar esa keskin tebranishlarga duch keldi, bu esa kapitalning asosiy aktivlarga ko‘proq yo‘nalayotganini bildiradi.

Umuman olganda, hozirgi bozor boqa bozorining oxirgi bosqichidagi tebranish davrida, kayfiyat biroz pessimist, biroq kapital oqimi hali to‘xtamagan. Agar makro likvidlik yaxshilansa, kripto bozori o‘sish siklini davom ettirishi mumkin; agar likvidlik cheklovlari davom etsa, bozor ayiq bozorining dastlabki bosqichiga tezroq kirishi mumkin.

Oktabr oyiga nazar: Xavfli voqealar tez-tez yuz berdi

Umuman olganda, oktabr oyida kriptovalyuta bozori BTC qisqa muddatli yangi yuqori cho‘qqiga chiqqanidan so‘ng, 10·11 likvidatsiya voqeasi sababli vahimali pasayishni boshdan kechirdi va bozor kayfiyati keskin o‘zgardi. Bozor katta umid qilgan “Uptober” o‘rniga, tezda kuchli tebranishli “Voltober”ga aylandi. Xitoy-AQSH savdo urushi qayta boshlanishi, 1011 yirik likvidatsiya voqeasi, USDE anchoringdan chiqishi, market-makerlar muammolari va AQSH mintaqaviy banklarining kredit xavfi haqidagi FUD yangiliklari bir vaqtda yuzaga chiqdi, bozorga likvidlik yetishmasligi bilan birga, oktabr oyi o‘rtalarini yilning eng vahimali davriga aylantirdi.

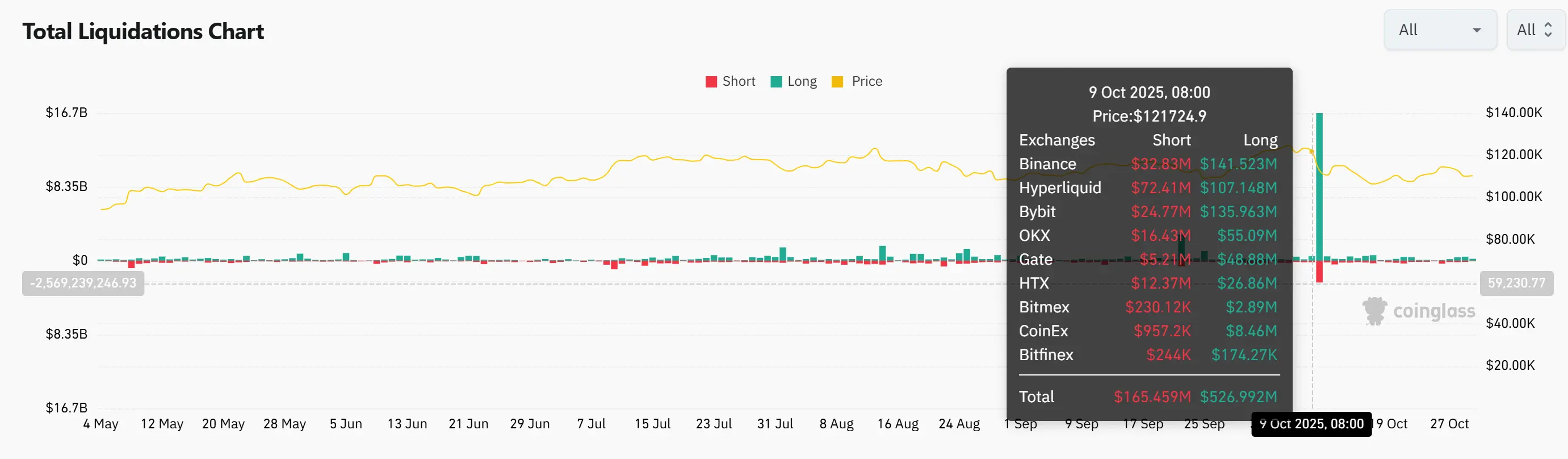

1. 10·11 likvidatsiya voqeasi

10·11 likvidatsiya voqeasi kripto tarixidagi eng yirik portlash bo‘ldi. O‘sha kuni taxminan 19 milliard dollar nominal qiymatdagi pozitsiyalar likvidatsiya qilindi, 1,6 milliondan ortiq akkaunt majburan yopildi. Sabab 10-oktabrda Trump tomonidan Xitoydan import qilinadigan tovarlarga 100% boj joriy qilinishini e’lon qilishi bo‘ldi, bu esa global vahimani kuchaytirdi. Kripto bozori qisqa muddatda BTC 30 daqiqa ichida deyarli 13% ga tushib ketdi va zanjirli likvidatsiyani boshladi. Ko‘plab market-makerlar xavfni boshqarish uchun likvidlikni olib chiqib ketdi, bozor qisqa muddatli “likvidlik vakuumi”ga tushdi, altcoinlar keskin qulab tushdi, ba’zi tokenlar 99% dan ko‘proq pasaydi, USDe stablecoin qisqa muddatda anchoringdan chiqdi. Keyin avtomatik pozitsiyani qisqartirish mexanizmi (ADL) ishga tushdi, biroq ba’zi bir birjalarda ustuvorlik tartibi va bajarilish shaffofligi bilan bog‘liq muammolar yuzaga chiqdi, natijada ba’zi pozitsiyalar irrasional narxlarda majburan yopildi.

LUNA qulash yoki FTX bankroti kabi yakka voqealardan farqli o‘laroq, bu safargi pasayish kontrakt savdo tizimining tizimli zaifligidan kelib chiqdi. Ekstremal vaziyatda market-makerlar, likvidatsiya mexanizmi va likvidlik modeli cheklovlari to‘liq ochildi. Bu safargi likvidatsiya hajmi tarixdagi ikkinchi eng yirik voqeadan ancha katta bo‘ldi, bozor ishonchi keskin tushdi, altcoinlar birinchi zarba oldi. Qisqa muddatda kapital Bitcoin va Ethereum kabi asosiy aktivlarga qaytishi mumkin, altcoin bozori esa sustlashib qoladi.

2. Market-makerlar muammolari haqidagi mish-mishlar

10·11 likvidatsiya voqeasidan so‘ng, bir nechta market-makerlar katta yo‘qotishlarga uchragani haqida mish-mishlar tarqaldi, ulardan eng ko‘p e’tibor qaratilgani Wintermute bo‘ldi. Shu bilan birga, USDE Binance’da qisqa muddatda anchoringdan chiqdi, vahima kuchaydi, bu 2022-yil LUNA qulashini va 3AC bankrotini eslatdi. Wintermute asoschisi keyinchalik bu safargi bozor zarari 2022-yildagidan ancha pastligini, o‘sha paytda institutlar o‘rtasida kapital kuchli bog‘langanini, hozir esa xavf ajratilishi yaxshilanganini va tizimli xavf ancha kamayganini ta’kidladi. Bu safargi portlash asosan altcoinlarning yuqori leveredjli savdosida bo‘ldi, asosiy tokenlarga ta’siri cheklangan, biroq kichik va o‘rta kapitalizatsiyali aktivlar va derivativ bozorlar yuqori tebranishda qolishi mumkin.

Likvidatsiya hajmi LUNA qulashidan 5-10 baravar katta bo‘lsa-da, hozircha birorta market-maker yoki kredit instituti bankrot bo‘lgani haqida xabar yo‘q. Umuman olganda, asosiy institutlar barqaror ishlamoqda, biroq investorlar altcoin bozoridagi past likvidlik va potentsial ekstremal tebranishlarga ehtiyot bo‘lishi kerak.

3. USDE anchoringdan chiqishi

11-oktabr bozor tebranishlari paytida, USDe stablecoin ba’zi birjalarda (ayniqsa Binance’da) qisqa muddatda 0.65 dollargacha tushib ketdi, bu esa 1 dollarli anchorga nisbatan ancha past va vahima keltirib chiqardi. Emissiya kompaniyasi Ethena keyinchalik aniqlik kiritdi: mint va redemption mexanizmlari doimo normal ishlagan, protokol collateralization darajasi xavfsiz, to‘lovga layoqatsizlik xavfi yo‘q.

Bu anchoringdan chiqish 2022-yilgi UST qulashidan farq qiladi, USDe tebranishi asosan birjalardagi likvidlik nomutanosibligidan kelib chiqqan, mexanizmning ishlamay qolishi emas. Curve, Aave kabi DeFi platformalarida narxi doimo nominal qiymatga yaqin bo‘lgan. Umuman olganda, bu ko‘proq likvidlik bosimi testi bo‘ldi. Qisqa muddatda, investorlarning yangi stablecoinlarga ishonchi ta’sirlanishi mumkin, biroq Ethena shaffoflik va yetarli collateralizationni saqlasa, bozor ishonchi asta-sekin tiklanishi mumkin.

4. Bank kredit xavfi muammosi

Yaqinda Zions Bancorp va Western Alliance ketma-ket kredit va ishonch xavfi muammolari bilan duch keldi, bu esa AQSH mintaqaviy banklarining aktiv sifati haqida xavotir uyg‘otdi. Zions firibgarlikda gumon qilingan ikki kredit uchun taxminan 50 million dollar qiymatida impairment va qo‘shimcha 10 million dollar zaxira ajratdi; Western Alliance esa Cantor Group V bilan bog‘liq taxminan 198 million dollarlik yomon kreditni oshkor qildi, shundan 30 million dollari zaxiraga qo‘yilgan. Qarzdorlar collateralni yashirish va subloanlarni zanjirli tarzda berishda gumon qilinmoqda.

Yangiliklar bozor tebranishiga sabab bo‘lsa-da, umumiy hajm va xavf nuqtai nazaridan bu voqea 2023-yilgi Silicon Valley Bank inqirozidan ancha kichik. Hozirgi vaqtda Zions va Western Alliance’dagi muammoli kreditlar hajmi har birining umumiy kredit portfelining 1% dan kamini tashkil qiladi, hatto AQSH bank sektoridagi o‘rtacha yomon kredit darajasidan ham past. Bu voqea ko‘proq yakka holatdagi xavf ekspozitsiyasi bo‘lib, tizimli likvidlik inqirozi emasligini bildiradi.

O‘tgan haftadagi xavfli voqealar oxirgi ayiq bozorini eslatadi, biroq diqqat bilan qaralsa, bu safargi voqealar 2022-yilgi LUNA qulash va Silicon Valley Bank inqirozidan tubdan farq qiladi. USDe anchoringdan chiqishi va mintaqaviy banklarning yomon kreditlari asosan birja darajasidagi likvidlik nomutanosibligi va ayrim kredit firibgarliklarini aks ettiradi, protokol yoki bank tizimining to‘liq ishlamay qolishi emas. 10·11 likvidatsiya haqiqatan ham katta zarba berdi, biroq asosiy market-makerlar va moliyaviy infratuzilma barqarorligini saqlab turibdi, keyingi ta’sirlarni kuzatish kerak. Umuman olganda, bu safargi vahima ko‘proq bozor leveredji va likvidlik zaifligining ochilishi bo‘lib, tizimli to‘liq qulash emas.

Keyingi qismda biz uchta asosiy yo‘nalishda siklning qaysi bosqichida ekanligimizni ko‘rib chiqamiz: likvidlik, bozor kayfiyati, makro voqealar.

Makro likvidlik: Pastki nuqta ko‘rinmoqda

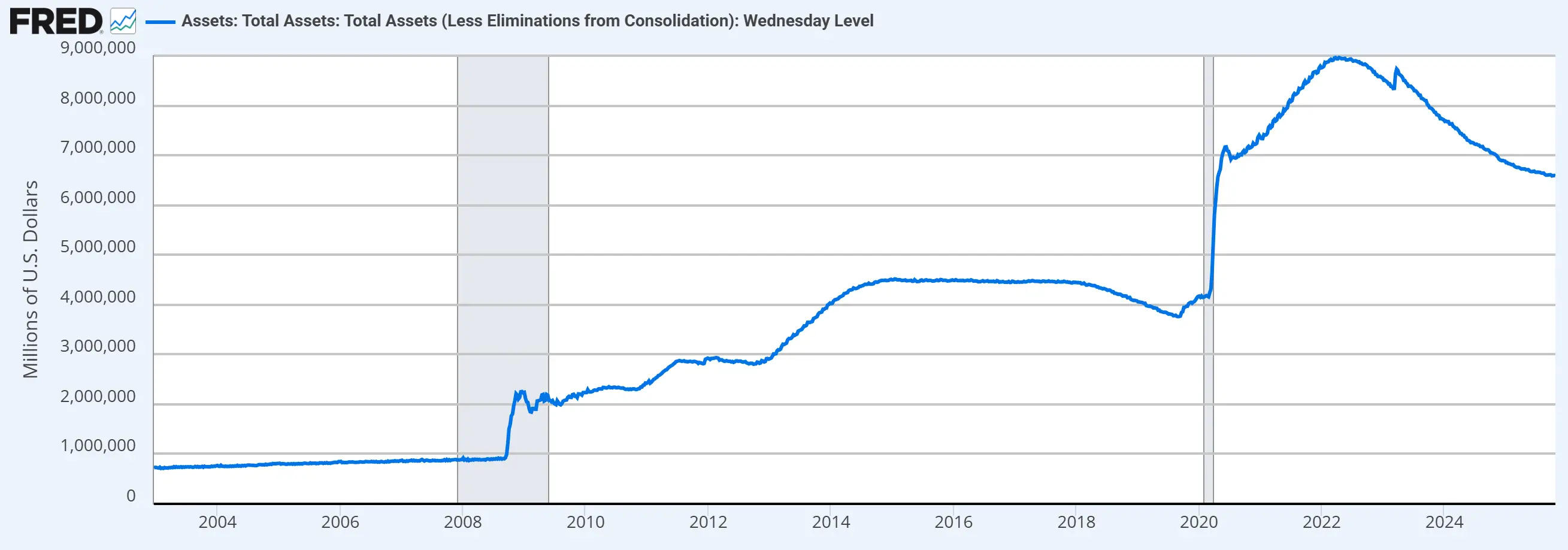

Hozirda Federal Reserve aktivlarni qisqartirish bosqichida, biroq sur’ati ancha sekinlashgan. Joriy yil aprelidan boshlab, Federal Reserve har oyda davlat obligatsiyalarini qaytarib olish limitini 25 milliard dollardan 5 milliard dollarga tushirdi, MBS qaytarib olish limiti esa 35 milliard dollarda qoldi. 14-oktabrda Powell Filadelfiyada so‘zlagan nutqida, 2022-yildan beri balans 2.2 trillion dollarga qisqarganini va “yaqin oylarda qisqartirishni to‘xtatish nuqtasiga yaqinlashishi mumkinligini” aytdi, ya’ni barqaror bosqichga oldinroq o‘tishi mumkin.

Bundan tashqari, JPMorgan va Bank of America strateglari yaqinda, so‘nggi paytlarda kapital holati siqilganini hisobga olib, Federal Reserve 10-oktabrdagi FOMC yig‘ilishida balansini 6.6 trillion dollarda to‘xtatishini kutishmoqda, bu esa moliyaviy bozorlaridan likvidlikni tortib olish jarayoniga nuqta qo‘yadi. Oldingi kutilgan dekabr va kelasi yil boshiga nisbatan, bu muddat ancha oldinga surildi.

Hozirda Federal Reserve balans hisobi eng yuqori nuqtadan 2.38 trillion dollarga kamaydi. New York Federal Reserve, Federal Reserve balans siyosatini amalda boshqaruvchi sifatida, qisqartirish jarayonida bank zaxiralari hozirgi 3.6 trillion dollardan 2.5 trillion yoki 3 trillion dollarga tushishini, balans hajmi esa 6 trillion yoki 6.5 trillion dollarga qisqarishini kutgan edi. Hozirda bank zaxiralari 2.93 trillion dollarga tushdi, Federal Reserve balans hisobi ham pastki chegaraga yetdi.

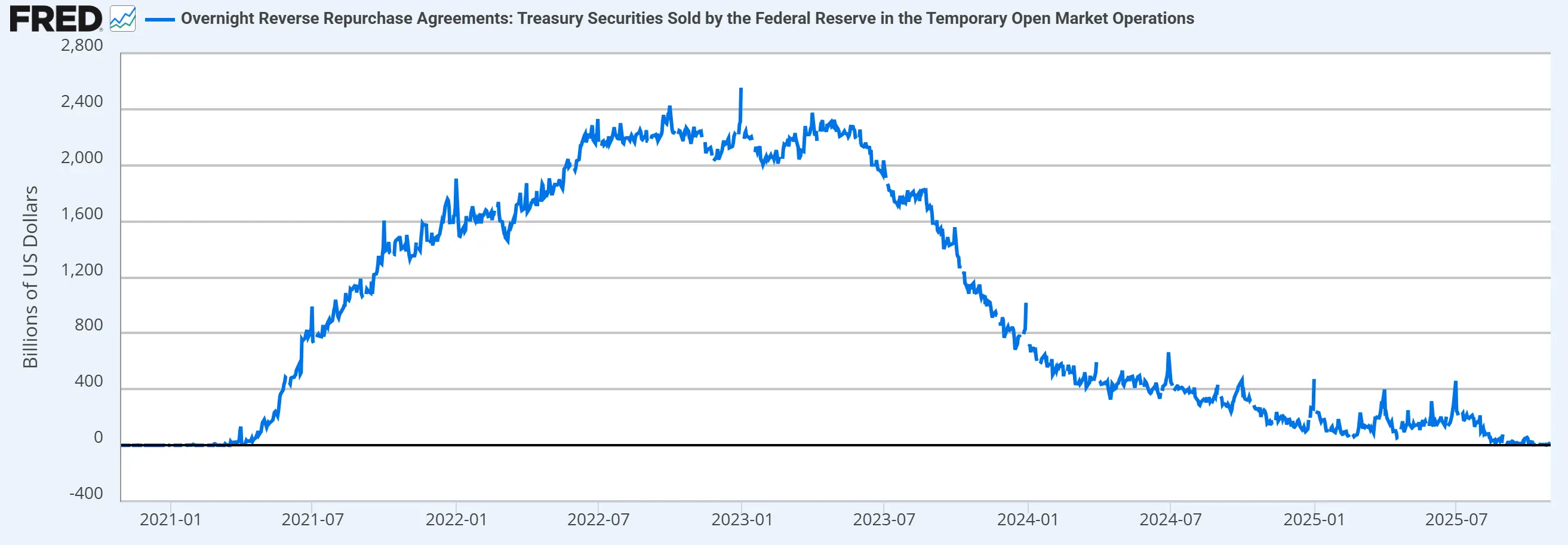

Overnight reverse repo vositasi Federal Reserve’ning bozorga likvidlikni qaytarib olish vositasi bo‘lib, qisqartirish bilan birga bank zaxiralari darajasini boshqaradi. Ma’lumotlarga ko‘ra joriy yil avgustidan beri reverse repo vositasi butunlay ishlatilgan va endi likvidlikni chiqarib bera olmaydi.

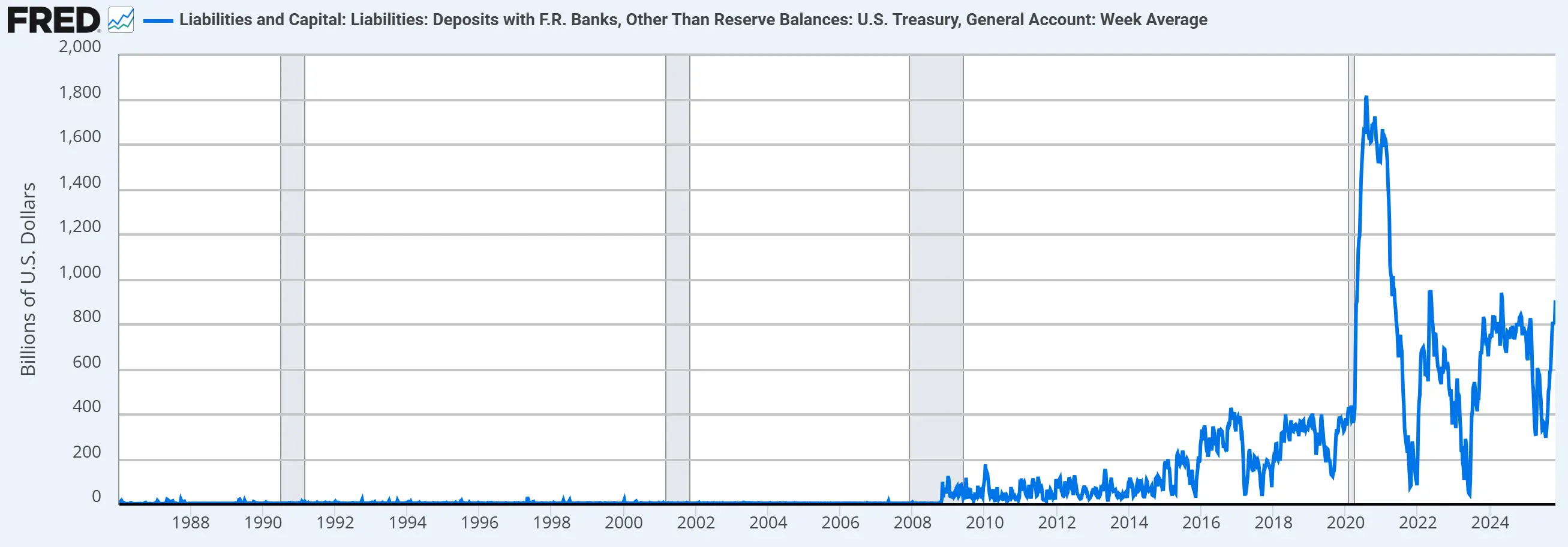

TGA hisobi — AQSH Moliya vazirligining Federal Reserve’da ochilgan “chek hisobi” bo‘lib, federal hukumatning kundalik daromad va xarajatlarini boshqarish uchun ishlatiladi. TGA balansini o‘zgartirish orqali Moliya vazirligi moliyaviy bozorlaridagi dollar likvidligini boshqarishi mumkin. Hozirda TGA likvidligi katta balansga ega (kattaroq va yaxshiroq qonun loyihasi qabul qilingach, Moliya vazirligi naqd zaxiralarni oshirdi, bu esa bozorga likvidlikni tortib olish deb ham qaraladi.), biroq AQSH hukumati yopilishi Moliya vazirligining likvidlik chiqarish jarayoniga ta’sir ko‘rsatdi.

Umuman olganda, makro muhit hozirda likvidlik pastki nuqtasida: qisqartirish davom etmoqda, reverse repo tugadi, fiskal tomondan hukumat yopilishi cheklov bo‘ldi. Bu yaqinda kripto bozorining pasayishiga muhim fon bo‘ldi. Biroq, qisqartirish tugashi va hukumat faoliyati tiklanishi bilan umumiy likvidlik ko‘tarilishi kutilmoqda. Kripto bozorini qayta ko‘tarilishiga sabab bo‘ladimi-yo‘qmi, bu kapitalning kripto ekotizimiga qayta kirishiga bog‘liq.

Kripto bozor likvidligi: Katta chiqish hali yo‘q

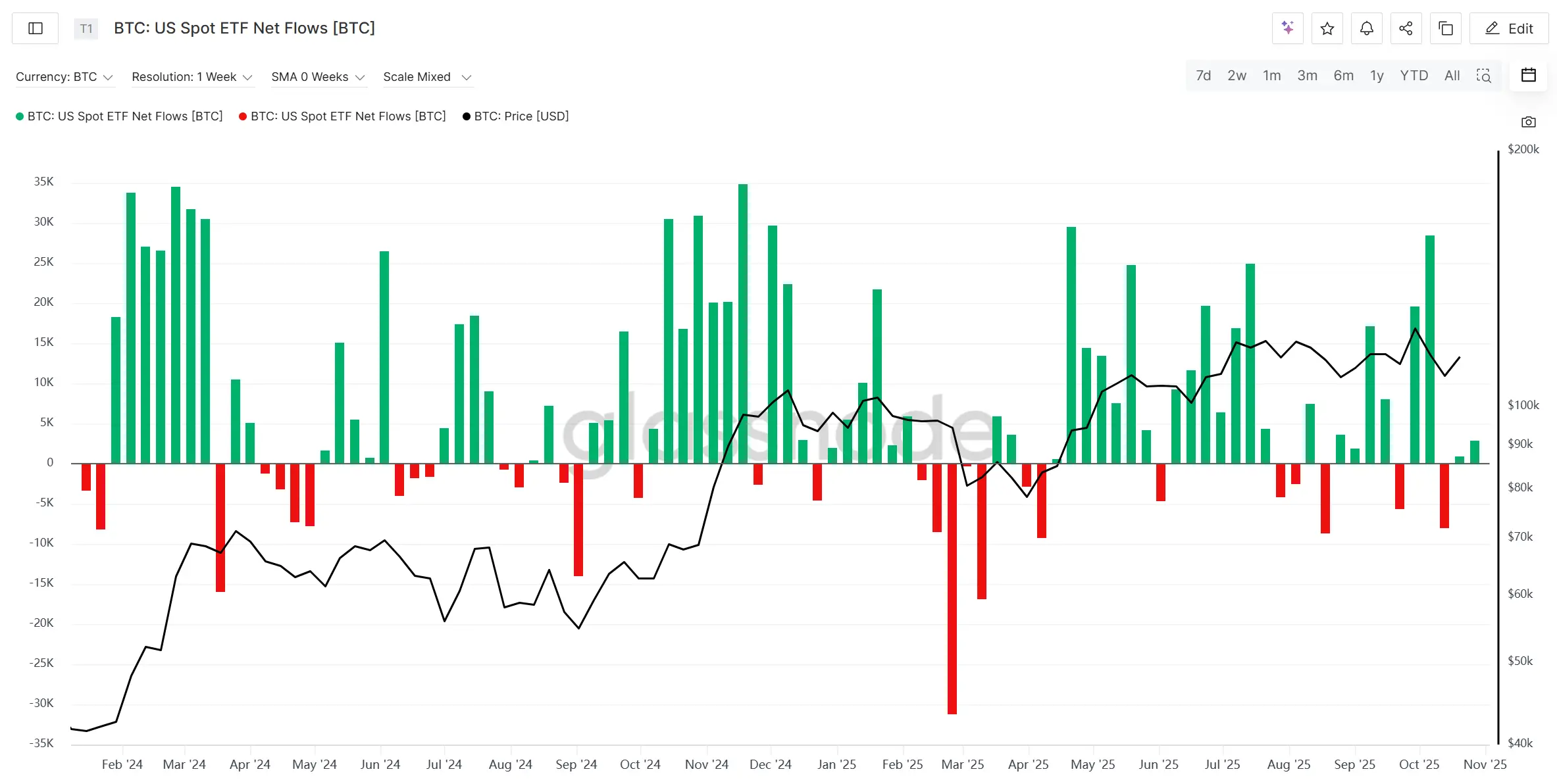

Avvalo BTC va ETH spot ETF’larining kirim-chiqim holatiga qaraymiz, bu boqa bozorida likvidlikning kripto bozoriga kirib-chiqishini ma’lum darajada aks ettiradi. Kapital oqimi nuqtai nazaridan, BTC va ETH spot ETF’lari “1011 likvidatsiya voqeasi”dan so‘ng ketma-ket ikki hafta davomida sof chiqim qayd etdi, biroq hajmi cheklangan, tizimli chiqim belgisi yo‘q.

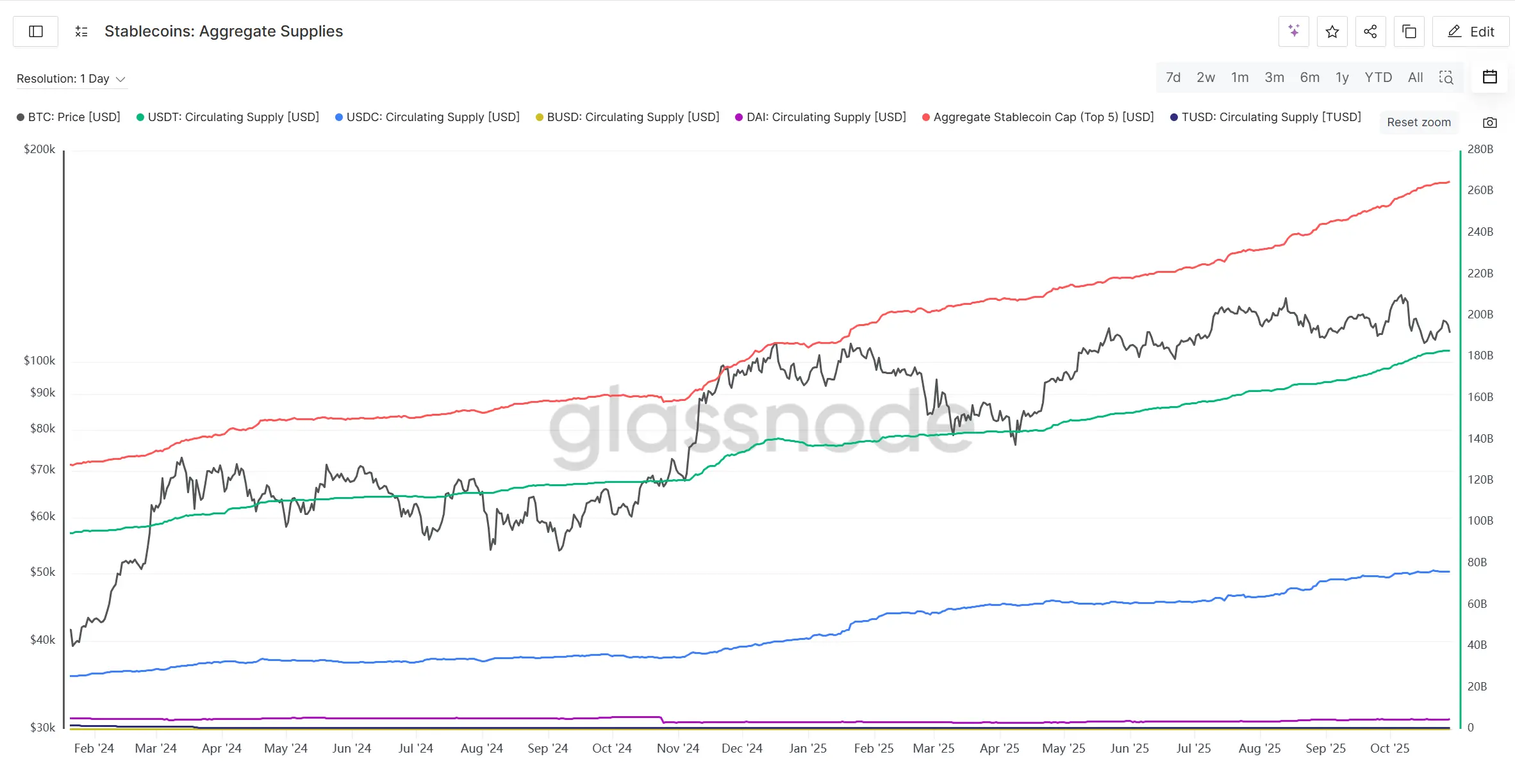

Shu bilan birga, asosiy stablecoinlar taklifi o‘sishda davom etmoqda, hatto bozor pasayish bosqichida ham biroz tezlashgan, bu esa onchain kapital hali ham o‘sishda ekanini ko‘rsatadi, potentsial likvidlik hali mavjud.

Umuman olganda, yaqinda kripto bozorining pasayishi ko‘proq makro likvidlik siqilishidan kelib chiqdi, bozor ichidagi likvidlik tugashidan emas. Spot ETF chiqimi boshqariladigan, stablecoin o‘sishi barqaror, kapital hali vahima bilan chiqib ketgani yo‘q. Hozirgi tuzatish ko‘proq qisqa muddatli bezovtalik, trend o‘zgarishi emas. Agar makro likvidlik yaxshilansa, kripto bozori tiklanish va o‘sish imkoniyatiga ega.

Bozor kayfiyati: Pessimist narrativ va “sikl nazariyasi” qaytishi

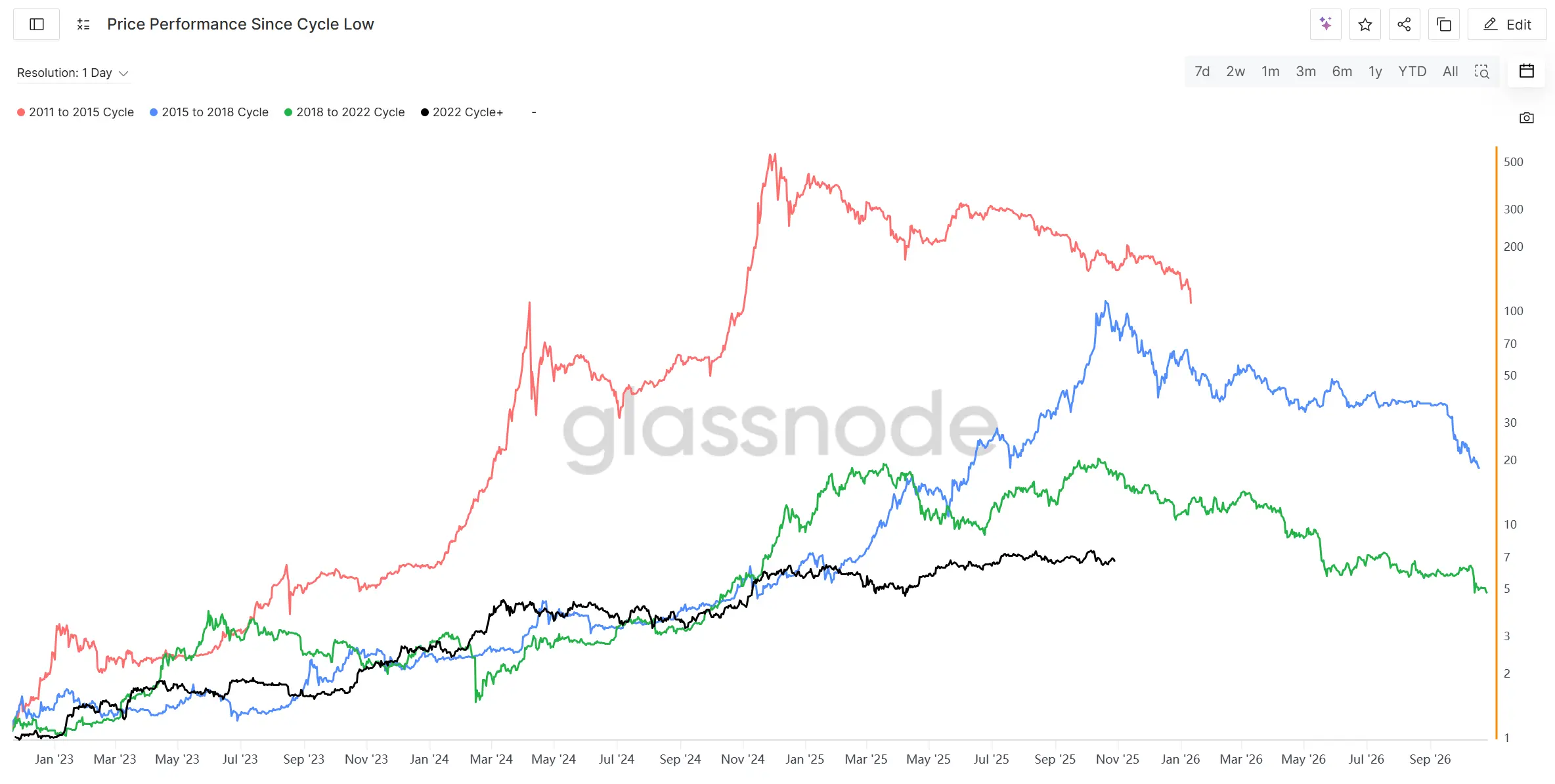

11-oktabrdagi likvidatsiya voqeasidan beri, kripto bozoridagi kayfiyat ancha pessimist, bu siklda kam tilga olingan to‘rt yillik sikl tushunchasi yana butun kripto bozorida tarqalmoqda. So‘nggi to‘rt siklning ayiq bozoridagi pastki nuqtalaridan boshlab harakatiga qaralsa, hozirgi nuqta “2015dan 2018gacha” siklining yuqori nuqtasi va “2018dan 2022gacha” siklining ayiq bozoriga kirish oldidan oxirgi yuqori nuqtasiga to‘g‘ri keladi, tarixiy sikllarga ko‘ra, ayiq bozoriga kirish deyarli boshlanish arafasida, 1011 likvidatsiya voqeasi bilan birga, ayiq bozoridan qo‘rqish butun kripto bozorida tez tarqalmoqda.

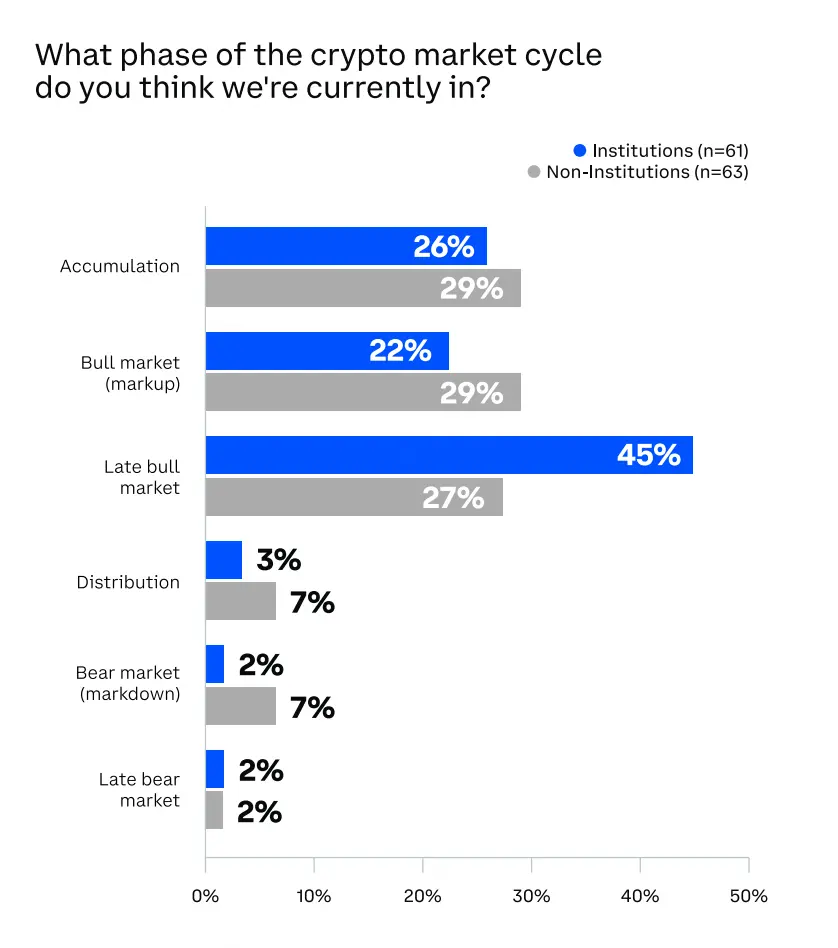

Coinbase sentyabr oxirida 120 dan ortiq institut va chakana investorlar o‘rtasida o‘tkazgan so‘rovnomada, kripto bozori qaysi bosqichda degan savol e’tiborga molik: institut investorlari 45% bozor boqa bozorining oxirgi bosqichiga kirgan deb hisoblaydi, institut bo‘lmagan investorlar orasida bu ko‘rsatkich 27% ni tashkil qiladi. Ishonch bilan aytish mumkinki, 1011 likvidatsiya voqeasidan so‘ng, bu ko‘rsatkich yanada boqa bozorining oxiri va yuqori nuqtasiga yaqinlashadi.

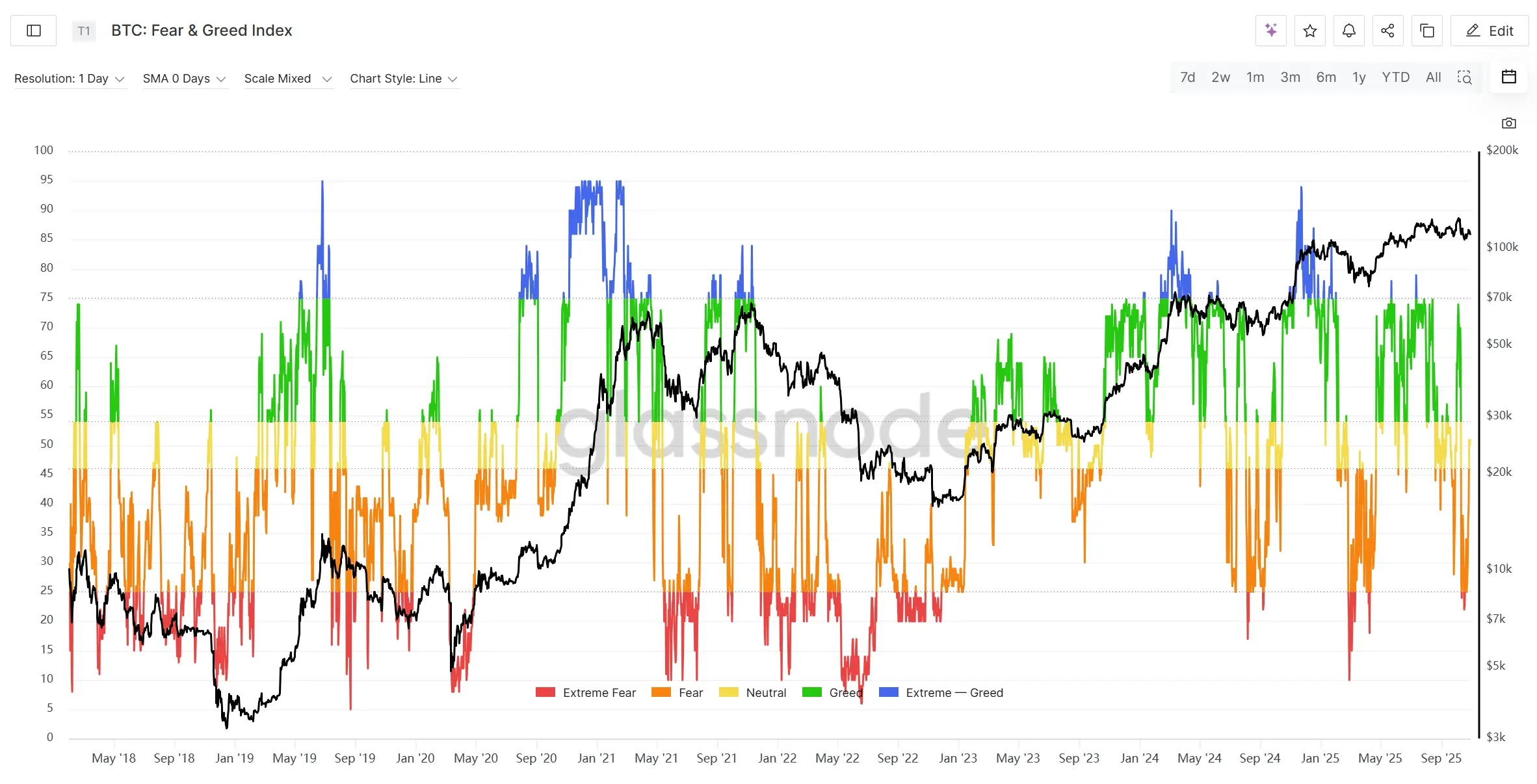

Bundan tashqari, kontrakt bozorida 20 milliard dollardan ortiq nominal qiymatdagi long pozitsiyalar tozalandi, ko‘plab leveredjli longlar majburan yopildi, bu esa qisqa muddatda bozorni o‘sish uchun yetarli kuch to‘play olmasligiga olib keldi. Shuningdek, bozor vahima indeksi (Crypto Fear & Greed Index) 1011 voqeasidan so‘ng tezda 20 atrofidagi pastki nuqtaga tushdi, hozirda BTC narxi barqarorlashgan bo‘lsa-da, indeks hali ham pastki tebranishda, bu bozor kayfiyati haddan tashqari ehtiyotkor yoki vahimali ekanini ko‘rsatadi, biroq bu potentsial tiklanish uchun vaqt kerakligini ham bildiradi.

Umuman olganda, bozor kayfiyati asta-sekin boqa bozorining oxiriga yaqinlashmoqda, 1011 likvidatsiya voqeasi esa bozorni qisqa muddatda haddan tashqari vahima bosqichiga olib keldi, faqat bozor kayfiyatiga qaralsa, qisqa muddatda bozor asosan tebranish va pasayish bo‘ladi, kapital likvidligi va investor ishonchini tiklash uchun vaqt kerak. Agar bozor keyinchalik yangi yuqori cho‘qqiga chiqmasa yoki o‘sish tezda to‘xtasa, ayiq bozoriga o‘tish ehtimoli bor. Biroq, agar “boqa bozori uzaytirilsa” yoki tuzilma oldingi sikllardan farq qilsa, ayiq bozori boshlanishi ham tarixga nisbatan sekin yoki yumshoq bo‘lishi mumkin.

Makro qora oqqush voqealari: Noaniqlik yana oshmoqda

1. AQSH hukumati yopilishi

2025-yil 1-oktabrdan boshlab, AQSH federal hukumati byudjet muammosi sababli yopildi va tarixdagi ikkinchi eng uzoq yopilish bo‘ldi. Kongress yangi moliyaviy yil uchun vaqtinchalik byudjet qabul qila olmadi, Senatda bir necha bor ovoz berishda respublikachilar taklifi 60 ovozga yetmadi, byudjet muzokaralari davom etmoqda. Agar Kongress va Oq uy kelisha olmasa, yopilish noyabr o‘rtalarigacha davom etishi mumkin, keyingi muzokaralar asosan tibbiy yordam subsidiyasi, qarz limiti va ish haqi kafolati atrofida bo‘ladi.

Kripto bozori uchun, hukumat yopilishi qisqa muddatda xavfga moyillikni pasaytiradi, an’anaviy bozor tebranishi ba’zi kapitalni kripto aktivlariga xavfsiz yoki spekulyativ tarzda yo‘naltirishi mumkin. Biroq, kripto bozorida leveredj yuqori va tebranish katta bo‘lgani uchun, agar xavfli aktivlar ommaviy sotilsa, kripto aktivlari ham bundan mustasno bo‘lmaydi.

Hukumat yopilishi sababli, bir nechta iqtisodiy va bandlik ma’lumotlari kechiktirildi, bu esa Federal Reserve’ning foiz stavkasini pasaytirish tezligini o‘zgartirmasligiga olib kelishi mumkin. FedWatch 29-oktabrda 50 bazis punktga pasaytirish kutilishini to‘liq hisobga olgan. Federal Reserve dovishga o‘tishi va bandlik zaiflashishi bilan, yil oxirigacha ikki marta 50 bazis punktga pasaytirish kutilmoqda, bu esa kriptovalyuta kabi xavfli aktivlar uchun asosiy tayanch bo‘ladi.

2. Xitoy-AQSH savdo urushi

2025-yil oktabrdan boshlab, Xitoy-AQSH savdo munosabatlari yana keskinlashdi, boj va texnologik eksport cheklovlari asosiy masalaga aylandi. Voqea Xitoyning nodir metallar va muhim minerallar eksportini kengaytirish cheklovini e’lon qilishi bilan boshlandi, bu AQSHning keskin reaksiyasiga sabab bo‘ldi. Trump keyinchalik noyabr oyidan boshlab Xitoy tovarlariga eng yuqori 100% boj joriy qilishini va Xitoy kompaniyalarining AQSH sanoat zanjiridagi muhim komponent va dasturiy ta’minotga kirishini cheklashini e’lon qildi, bu savdo urushini tovar sohasidan yuqori texnologiya va strategik resurslar bosqichiga olib chiqdi, global bozor yana ta’minot zanjiri qayta tuzilishi va inflyatsiya oshishidan xavotirda. Yaqinda tomonlar biroz yumshadi. Trump va uning moliya vaziri bir necha bor yuqori boj uzoq davom etmasligini, Xitoy-AQSH munosabatlarida hamkorlik imkoniyati borligini va iqtisodiy ajralishni istamasligini bildirdi. Ma’lumotlarga ko‘ra, tomonlar Malayziyada savdo muzokaralarini boshlagan. 1-noyabr muhim nuqta bo‘lib, boj kuchga kiradi, APEC sammitida ikki davlat rahbarlari uchrashishi mumkin, bu esa vaziyatga burilish olib kelishi mumkin.

Umuman olganda, Xitoy-AQSH boj to‘qnashuvi global moliya va kripto bozorining eng katta noaniqlik omili bo‘lib qolmoqda va 10·11 pasayishining bevosita sababchisi bo‘ldi, keyingi rivojlanishni diqqat bilan kuzatish kerak.

Xulosa

Umuman olganda, oktabr bu boqa bozoridagi eng kuchli tebranish va kayfiyat o‘zgarishi eng aniq bo‘lgan oy bo‘ldi.

Makro darajada, Federal Reserve qisqartirishda davom etmoqda, TGA hisobidan likvidlik tortib olinmoqda, bu esa global bozorni likvidlik pastki nuqtasiga olib keldi. Biroq, Federal Reserve qisqartirishni sekinlashtirishi va hukumat qayta ochilishi bilan, likvidlik yaxshilanishi kutilmoqda, uzoq muddatli trend esa hali ham yumshoq.

Kripto bozorining ichki holatiga qaralsa, ETF chiqimi bor, biroq hajmi cheklangan, stablecoin taklifi esa o‘sishda davom etmoqda, bu esa onchain kapital hali kuch to‘playotganini bildiradi. Bitcoin tarixdagi eng katta likvidatsiya voqeasida atigi 17% ga tushdi, bu esa uning asosiy aktiv sifatida xavfga chidamliligini ko‘rsatadi. Bunga qarshi ravishda, altcoinlar bozorida likvidlik zaif, tebranish kuchli, kelgusida ekstremal holatlar tez-tez yuz berishi mumkin.

Kayfiyat nuqtai nazaridan, bozor “boqa bozori oxiriga yetdi” degan muhokamalar tezda kuchaymoqda, to‘rt yillik sikl logikasi yana keng tarqalmoqda. Agar keyinchalik likvidlik samarali qaytmasa, kripto bozori an’anaviy siklga qaytib, yuqori tebranish va hatto ayiq bozorining dastlabki bosqichiga kirishi mumkin. Biroq, agar Federal Reserve qisqartirishni oldinroq to‘xtatsa va likvidlik qayta kirsa, kripto bozori boqa bozorini uzaytirishi mumkin.

Umumiy baho: Hozirgi bozor boqa bozorining oxirgi tebranish va tuzatish bosqichida. Makro likvidlik pastki nuqtaga yetdi, biroq hali ko‘tarilmadi, tizimli xavf bartaraf etilmagan, biroq Bitcoin kuchli barqarorlik ko‘rsatmoqda. Kelajakdagi harakatlar likvidlik tiklanishi va bozor ishonchini qayta tiklash tezligiga bog‘liq bo‘ladi. Strategik nuqtai nazardan, asosiy aktivlar (BTC, ETH)ga yuqori ulush ajratish, altcoin xavfini nazorat qilish, makro burilish signallari va potentsial tizimli xavf rivojlanishini diqqat bilan kuzatish tavsiya etiladi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Kripto tangalar notinchlikka duch kelmoqda: Stellar, Dogecoin, Chainlink va Aave ko‘rib chiqiladi

XLM, DOGE, LINK va AAVE umumiy bozorga nisbatan turli yo‘nalishlarda harakat qildi. Dogecoin 5,5% ga sezilarli pasayib, muhim qo‘llab-quvvatlash darajasidan ayrildi. Chainlink va AAVE esa institutsional sotuv bosimi ostida bo‘lib, ularning bozor natijasiga ta’sir ko‘rsatdi.

Maxfiylik Coinlari Bozorning Tez O‘sishi Bilan E’tiborni Tortmoqda

Xulosa qilib aytganda, Zcash va Dash kabi maxfiylikka asoslangan kriptovalyutalar CoinGecko’ning “Eng ommabop kriptovalyutalar” ro‘yxatida yuqorilab bormoqda. Monero o‘ziga xos maxfiylik xususiyatlari bilan ishlaydi, bu esa pul yuvish bo‘yicha tartibga soluvchilar tomonidan xavotir uyg‘otmoqda. Bozordagi ulushi past bo‘lishiga qaramay, raqamli maxfiylikka qiziqish ortib bormoqda va foydalanuvchilar xavfsiz tranzaksiyalarni izlashmoqda.

Dogecoin $1.70 ni nishonga oladi, 800% o‘sish prognozi investorlar orasida shov-shuv uyg‘otdi

XRP $2 qo‘llab-quvvatlashini ko‘zlamoqda, tahlilchi asosiy tuzatish yo‘lini chizmoqda