Arthur Hayes qarz, qayta sotib olish va pul chop etishni tahlil qiladi: Dollar likvidligi uchun yakuniy aylanish

Agar Fedning balans hisobi kengaysa, bu AQSh dollarining likvidligini oshiradi va natijada Bitcoin hamda boshqa kriptovalyutalarning narxi oshadi.

Original Title: Hallelujah

Original Author: Arthur Hayes, Co-Founder of BitMEX

Original Translation: Bitpush News

Kirish: Siyosiy Rag'bat va Qarzdorlikning Muqarrarligi

Satoshi, vaqtning mavjudligi va murakkab foiz qoidasi uchun hamdu sanolar bo‘lsin, bu inson shaxsiyatidan mustaqil.

Hatto hukumatlar uchun ham xarajatlarni moliyalashtirishning faqat ikki yo‘li mavjud: jamg‘armalardan (soliq yig‘ish) foydalanish yoki qarz chiqarish. Hukumat uchun jamg‘arma soliq yig‘ishga teng. Hammaga ma’lumki, soliq yig‘ish xalq orasida mashhur emas, biroq sarf-xarajatlar esa mashhur. Shuning uchun, oddiy xalq va boylar uchun ijtimoiy yordam ko‘rsatishda siyosatchilar ko‘proq qarz chiqarishni afzal ko‘radilar. Siyosatchilar har doim hozirgi qayta saylanishlarini kafolatlash uchun kelajakdan qarz olishga moyil, chunki to‘lov vaqti kelganda ular odatda lavozimda bo‘lmaydi.

Agar amaldorlarning rag‘bat mexanizmlari tufayli barcha hukumatlar ijtimoiy yordam ko‘rsatishda soliq yig‘ish o‘rniga qarz chiqarishni afzal ko‘radigan tarzda “qattiq kodlangan” bo‘lsa, keyingi asosiy savol quyidagicha: AQSh G‘aznachiligi obligatsiyalarini sotib oluvchilar bu xaridlarni qanday moliyalashtiradi? Ular o‘z jamg‘armalari/kapitalidan foydalanadimi yoki qarz olish orqali moliyalashtiradimi?

Ushbu savollarga, ayniqsa “Pax Americana” fonida javob topish, kelajakda dollar valyutasi yaratilishini bashorat qilishimiz uchun muhim. Agar AQSh G‘aznachiligi obligatsiyalarining chekka xaridorlari xaridlarni qarz olish orqali moliyalashtirsa, unda kim ularga qarz berayotganini kuzatishimiz mumkin. Qarzdorlarni moliyalashtiruvchilar kimligini bilganimizdan so‘ng, ular qarz berishda “hech narsadan” (ex nihilo) pul yaratadimi yoki o‘z kapitalidan foydalanadimi, aniqlashimiz mumkin. Agar barcha savollarga javob berganimizdan so‘ng, G‘aznachilik obligatsiyalarini moliyalashtiruvchilar qarz berishda pul yaratishini aniqlasak, quyidagi xulosaga kelamiz:

Hukumat tomonidan chiqarilgan qarz pul massasini oshiradi.

Agar bu da’vo to‘g‘ri bo‘lsa, moliyalashtiruvchilar chiqarishi mumkin bo‘lgan kreditning yuqori chegarasini (agar chegara mavjud bo‘lsa) taxmin qilishimiz mumkin.

Bu savollar muhim, chunki mening asosiy fikrim shuki: agar hukumat qarz olishi TBTF (Too Big to Fail) banklari, AQSh G‘aznachiligi va Kongress Budjet Ofisi prognoz qilganidek o‘sishda davom etsa, Federal Reserve balans hisobi ham kengayadi. Agar Federal Reserve balans hisobi o‘ssa, bu dollar likvidligi uchun ijobiy bo‘ladi va natijada Bitcoin va boshqa kriptovalyutalar narxini oshiradi.

Keyingi qadamda, ushbu savollarga birma-bir javob beramiz va bu mantiqiy jumboqni baholaymiz.

Savol vaqti

Prezident Trump byudjet taqchilligini soliqni kamaytirish orqali moliyalashtiradimi?

Yo‘q. U yaqinda 2017 yilgi soliqni qisqartirish siyosatini “Qizil Lager” Respublikachilari bilan uzaytirdi.

AQSh G‘aznachiligi federal taqchillikni qarz olish orqali to‘ldiryaptimi va kelajakda ham shunday qiladimi?

Ha.

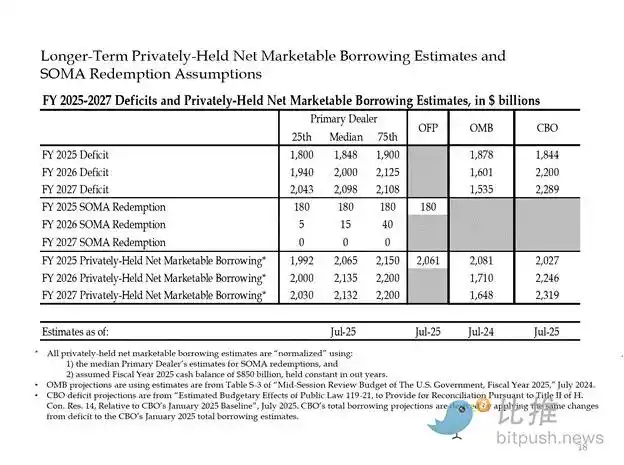

Quyida yirik bankirlar va AQSh hukumat muassasalari tomonidan berilgan baholar keltirilgan. Ko‘rinib turibdiki, ular taxminan 2 trillion dollar taqchillikni bashorat qilmoqda va uni 2 trillion dollar qarz olish orqali moliyalashtirmoqda.

Avvalgi ikki savolga ham javob “ha” bo‘lsa, unda:

Yillik federal taqchillik = Yillik G‘aznachilik chiqarilishi

Keyingi qadamda, G‘aznachilik obligatsiyalarining asosiy xaridorlari va ular xaridlarni qanday moliyalashtirishini tahlil qilamiz.

Qarzni “Yutadigan” “Chiqindilar”

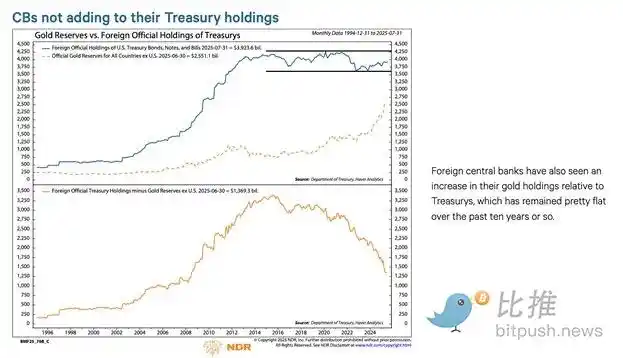

Chet el Markaziy Banklari

Agar “Ozodlik yurti” Rossiyadan (yadro qudrati va dunyodagi eng yirik xomashyo eksportchisi) mablag‘larni tortib olishga tayyor bo‘lsa, AQSh G‘aznachilik obligatsiyalarining har qanday xorijiy egasi xavfsizlikka ishonch hosil qila olmaydi. Chet el markaziy banklari zaxira boshqaruvchilari musodara xavfini bilgan holda, AQSh g‘aznachilik obligatsiyalaridan ko‘ra oltin sotib olishni afzal ko‘radilar. Shuning uchun, Rossiya 2022 yil fevralida Ukrainaga bostirib kirganidan beri, oltin narxi haqiqatan ham osmonga ko‘tarildi.

2. AQSh Xususiy Sektori

AQSh Mehnat Statistikasi Byurosi ma’lumotlariga ko‘ra, 2024 yilda shaxsiy jamg‘arma darajasi 4,6% ni tashkil qiladi. Shu yili AQSh federal taqchilligi YAIMning 6% ini tashkil qiladi. Taqchillik jamg‘arma darajasidan yuqori bo‘lganligi sababli, xususiy sektor G‘aznachilik obligatsiyalarining chekka xaridori bo‘la olmaydi.

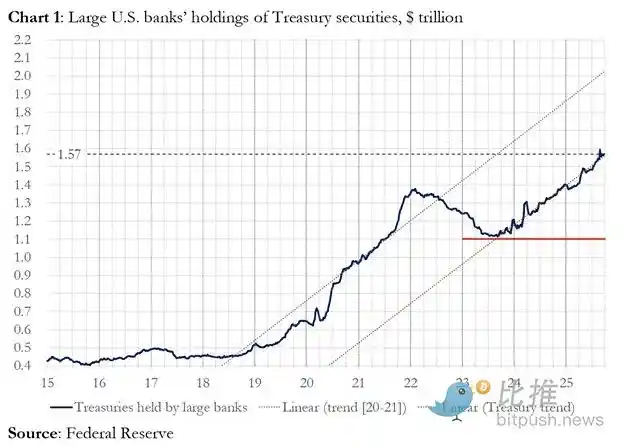

3. Tijorat Banklari

To‘rt yirik valyuta markazi tijorat banklari AQSh G‘aznachilik obligatsiyalarini faol sotib olyaptimi? Javob: ha.

2025 moliya yilida to‘rt yirik markaziy bank taxminan 300 milliard dollarlik AQSh g‘aznachilik obligatsiyalarini sotib oldi. Shu moliya yilida G‘aznachilik departamenti 1.992 trillion dollarlik AQSh g‘aznachilik obligatsiyalarini chiqardi. Bu xaridorlar, shubhasiz, g‘aznachilik obligatsiyalarining muhim xaridorlari, biroq ular chekka xaridorlar emas.

4. Relative Value (RV) Hedge Funds

RV fondlari hukumat obligatsiyalarining chekka xaridorlari bo‘lib, bu yaqinda Federal Reserve hujjatida tan olingan fakt.

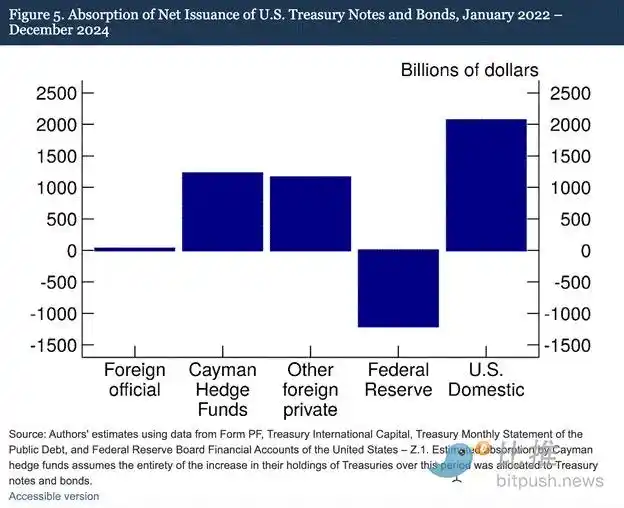

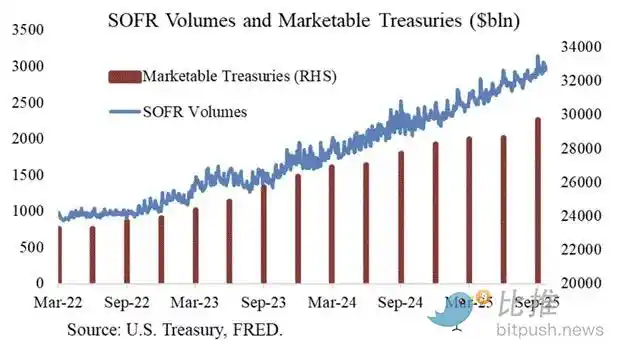

Tadqiqotlarimiz shuni ko‘rsatadiki, Cayman Islands hedge fondlari tobora ko‘proq AQSh g‘aznachilik obligatsiyalari va obligatsiyalarining chekka xorijiy xaridorlariga aylanmoqda. 5-rasmda ko‘rsatilganidek, 2022 yil yanvardan 2024 yil dekabrigacha – bu davrda Federal Reserve balans hisobi qisqarib, muddatli AQSh g‘aznachilik obligatsiyalari chiqarildi – Cayman Islands hedge fondlari 1.2 trillion dollarlik g‘aznachilik obligatsiyalarini sof xarid qildi. Agar bu xaridlarning barchasi g‘aznachilik obligatsiyalari va obligatsiyalarda bo‘lsa, ular g‘aznachilik obligatsiyalari va obligatsiyalarning sof chiqarilishining 37% ini o‘zlashtirdi, bu deyarli barcha boshqa xorijiy investorlarning xaridlarining yig‘indisiga teng.

RV fondi savdo mexanizmi:

· Spot g‘aznachilik obligatsiyalarini sotib olish

· Mos keluvchi g‘aznachilik obligatsiyalari fyuchers kontraktlarini sotish

Joseph Wangga jadval uchun alohida rahmat. SOFR savdo hajmi RV fondlarining g‘aznachilik bozoridagi ishtirokini proksi o‘lchovi sifatida xizmat qiladi. Ko‘rib turganingizdek, qarz chiqarilishi o‘sishi SOFR savdo hajmining oshishiga mos keladi. Bu RV fondlari g‘aznachilik obligatsiyalarining chekka xaridorlari ekanligini ko‘rsatadi.

RV fondlari bu savdoda ikki instrument o‘rtasidagi kichik farqdan foyda olish uchun ishtirok etadi. Bu farq juda kichik bo‘lgani uchun (bazis punktlarda o‘lchanadi; 1 bazis punkt = 0.01%), pul ishlashning yagona yo‘li g‘aznachilik obligatsiyalarini moliyalashtirishdir.

Bu bizni ushbu maqolaning eng muhim qismiga olib keladi: Federal Reserve ning keyingi harakatini tushunish – RV fondlari g‘aznachilik obligatsiyalarini qanday moliyalashtiradi?

To‘rtinchi qism: Repurchase bozori, yashirin miqdoriy yumshatish va dollar yaratish

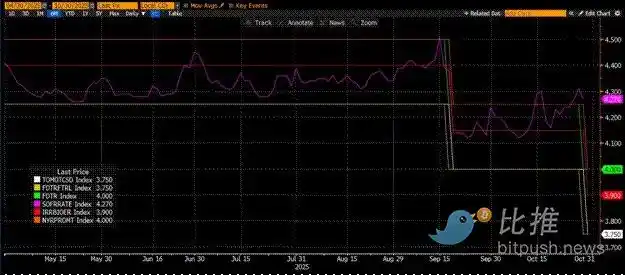

RV fondi g‘aznachilik obligatsiyalarini repurchase agreement (repo) orqali moliyalashtiradi. Uzluksiz tranzaksiyada, RV fondi sotib olingan g‘aznachilik qimmatli qog‘ozlarini garov sifatida ishlatib, bir kechalik naqd pul oladi, so‘ngra shu qarzga olingan naqd pul bilan g‘aznachilik obligatsiyasini hisob-kitob qiladi. Agar naqd pul ko‘p bo‘lsa, repo stavkasi Federal Funds Rate yuqori chegarasidan past yoki aynan shu darajada bo‘ladi. Nima uchun?

Fed qisqa muddatli stavkalarni qanday boshqaradi

Fedda ikki siyosiy stavka mavjud: Federal Funds Rate yuqori va past chegarasi; hozirda mos ravishda 4.00% va 3.75%. Qisqa muddatli samarali stavkani (SOFR, ya’ni Secured Overnight Financing Rate) ushbu oraliqda ushlab turish uchun Fed quyidagi vositalardan foydalanadi (stavka pastdan yuqoriga qarab tartiblangan):

· Overnight Reverse Repurchase Facility (RRP): Money Market Funds (MMFs) va tijorat banklari bu yerga bir kechaga naqd pul qo‘yadi va Fed tomonidan to‘lanadigan foiz oladi. Rag‘bat stavkasi: Federal Funds Rate past chegarasi.

· Interest on Reserves Balances (IORB): Tijorat banklari Fedda saqlanadigan ortiqcha zaxiralari uchun foiz oladi. Rag‘bat stavkasi: yuqori va past chegaralar orasida.

· Standing Repo Facility (SRF): Tijorat banklari va boshqa moliyaviy institutlar mos keluvchi qimmatli qog‘ozlarni (asosan AQSh g‘aznachilik obligatsiyalari) garovga qo‘yib, Feddan naqd pul olishi mumkin. Aslida, Fed garov qimmatli qog‘ozlari evaziga pul bosib chiqaradi. Rag‘bat stavkasi: Federal Funds Rate yuqori chegarasi.

Uchalasining o‘zaro munosabati:

Federal Funds Rate past chegarasi = RRP < IORB < SRF = Federal Funds Rate yuqori chegarasi

SOFR (Secured Overnight Financing Rate) Fedning maqsadli stavkasi bo‘lib, turli repo tranzaksiyalarining birlashtirilgan stavkasini anglatadi. Agar SOFR tranzaksiya narxi Federal Funds Rate yuqori chegarasidan yuqorida savdo qilsa, bu tizimli naqd pul tanqisligini bildiradi va katta muammolarni keltirib chiqaradi. Naqd pul tanqisligi yuzaga kelganda, SOFR keskin oshadi va yuqori leveragega ega fiat moliyaviy tizimi to‘xtab qoladi. Chunki chekka likvidlik ta’minotchilari o‘z majburiyatlarini Federal Funds Rate atrofida aylantira olmasa, katta yo‘qotishlarga uchraydi va tizimga likvidlik taqdim etishni to‘xtatadi. Hech kim g‘aznachilik obligatsiyalarini sotib olmaydi, chunki arzon leverage olishning imkoni bo‘lmaydi va AQSh hukumati hamyonbop narxda moliyalashtira olmaydi.

Chekka likvidlik ta’minotchilarining chiqishi

SOFR tranzaksiya narxining yuqori chegaradan oshishiga nima sabab bo‘lmoqda? Repo bozoridagi chekka naqd pul ta’minotchilarini ko‘rib chiqishimiz kerak: Money Market Funds (MMFs) va tijorat banklari.

· Money Market Fund (MMF) chiqishi: MMFlarning maqsadi qisqa muddatli foiz olish va minimal kredit xavfiga ega bo‘lish. Ilgari, MMFlar RRPdan mablag‘larni olib, repo bozoriga yo‘naltirardi, chunki RRP < SOFR. Biroq, hozirda qisqa muddatli g‘aznachilik veksellarining yuqori daromadliligi sababli, MMFlar RRPdan mablag‘larni olib, AQSh hukumatiga qarz bermoqda. RRP balansi nolga tushdi va MMFlar repo bozorining naqd pul ta’minotidan deyarli chiqib ketdi.

· Tijorat banklarining cheklovlari: Banklar repo bozoriga zaxira taqdim etishga tayyor, chunki IORB < SOFR. Biroq, banklarning naqd pul taqdim etish qobiliyati ularning zaxiralari yetarliligiga bog‘liq. Fed 2022 yil boshida miqdoriy qisqartirish (QT) boshlaganidan beri, banklarning zaxiralari trillionlab dollarga kamaydi. Balans hisobi hajmi qisqarganda, banklar naqd pul taqdim etish uchun yuqoriroq stavka talab qilishga majbur bo‘ladi.

2022 yildan boshlab, chekka naqd pul ta’minotchilari – MMF va banklar – repo bozoriga kamroq naqd pul yetkazib bera boshladi. Ma’lum bir vaqtda, ikkalasi ham federal funds rate yuqori chegarasidan past yoki teng stavkada naqd pul taqdim etishga tayyor yoki qodir bo‘lmaydi.

Bu orada, naqd pulga talab oshmoqda. Chunki sobiq prezident Biden ham, amaldagi prezident Trump ham ko‘p sarf qilmoqda va ko‘proq g‘aznachilik obligatsiyalari chiqarilishi talab qilinmoqda. G‘aznachilik obligatsiyalarining chekka xaridorlari – RV fondlari – bu xaridlarni repo bozorida moliyalashtirishi kerak. Agar ular har kuni federal funds rate yuqori chegarasidan past yoki biroz past stavkada moliyalashtirish ololmasa, g‘aznachilik obligatsiyalarini sotib olishni to‘xtatadi va AQSh hukumati hamyonbop stavkada moliyalashtira olmaydi.

SRF faollashuvi va yashirin QE

2019 yildagi shunga o‘xshash voqea sababli, Fed SRF (Standing Repo Facility) ni tashkil etdi. Qabul qilinadigan garov taqdim etilsa, Fed SRF stavkasida (ya’ni federal funds rate yuqori chegarasida) cheksiz naqd pul taqdim eta oladi. Shuning uchun, RV fondlari naqd pul qanchalik tang bo‘lmasin, eng yomon holatda ham federal funds rate yuqori chegarasida moliyalashtirish olishini bilib, xotirjam bo‘lishi mumkin.

Agar SRF balansi nolga nisbatan yuqori bo‘lsa, Fed siyosatchilarning cheklarini yangi bosilgan pul bilan to‘layotganini bilamiz.

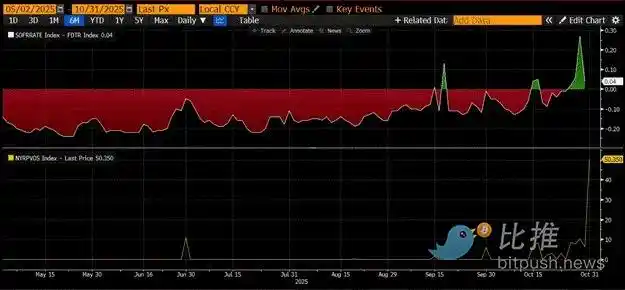

G‘aznachilik chiqarilishi = Dollar taklifi o‘sishi

Yuqoridagi jadvalning yuqori panelida farq (SOFR - Federal Funds Rate Ceiling) ko‘rsatilgan. Bu farq nolga yaqinlashganda yoki ijobiy bo‘lsa, naqd pul tang. Shu davrlarda, SRF (quyi panel, milliard dollar hisobida) sezilarli darajada ishlatiladi. SRFdan foydalanish qarz oluvchilarga yuqoriroq, kamroq boshqariladigan SOFR stavkasini to‘lashdan qochishga yordam beradi.

Yashirin QE: Fed tizimda yetarli naqd pul bo‘lishini ikki yo‘l bilan ta’minlaydi: biri bank qimmatli qog‘ozlarini sotib olish orqali bank zaxiralarini yaratish, bu Quantitative Easing (QE) deb ataladi. Ikkinchisi esa SRF orqali repo bozoriga erkin qarz berish.

QE hozirda “iflos so‘z” bo‘lib, odatda pul bosib chiqarish va inflyatsiya bilan bog‘lanadi. Inflyatsiyani keltirib chiqarganlikda ayblanmaslik uchun, Fed o‘z siyosati QE emasligini ta’kidlashga harakat qiladi. Bu esa SRF global moliyaviy tizimga pul bosib chiqarishning asosiy kanali bo‘lishini anglatadi, QE orqali ko‘proq bank zaxiralari yaratish emas.

Bu faqat vaqtni cho‘zadi. Biroq, oxir-oqibat, g‘aznachilik chiqarilishining eksponentsial o‘sishi SRFdan takror-takror foydalanishga majbur qiladi. Eslab qoling, G‘aznachilik kotibi Buffalo Bill Bessent nafaqat har yili 2 trillion dollar chiqarishi, balki muddati yetgan trillionlab dollar qarzni ham qayta moliyalashtirishi kerak.

Yashirin QE boshlanish arafasida. Aniq vaqtini bilmayman, biroq hozirgi pul bozori sharoiti davom etsa va g‘aznachilik chiqarilishi ko‘payaversa, oxirgi instansiya qarz beruvchisi sifatida SRF balansi o‘sishi shart. SRF balansi o‘sgan sari, global USD fiat taklifi ham kengayadi. Bu hodisa Bitcoin bozoridagi bull trendni qayta jonlantiradi.

Beshinchi qism: Joriy bozor turg‘unligi va imkoniyatlar

Yashirin QE boshlanishidan oldin, kapitalni boshqarishimiz kerak. Bozor o‘zgaruvchan bo‘lib qolishini kuting, ayniqsa AQSh hukumatining yopilishi tugamaguncha.

Hozirda G‘aznachilik qarz auktsionlari orqali pul olmoqda (USD likvidligi salbiy), biroq bu pul hali sarflanmagan (USD likvidligi ijobiy). Treasury General Account (TGA) balansi 850 milliard dollarlik maqsaddan taxminan 150 milliard dollarga yuqori, va bu qo‘shimcha likvidlik faqat hukumat qayta ochilganda bozorga chiqariladi. Bu likvidlik so‘rib olish effekti hozirgi kripto bozoridagi zaiflik sabablaridan biridir.

Bitcoinning 2021 yildagi eng yuqori nuqtasidan to‘rt yillik sikl yubileyi yaqinlashayotganini hisobga olsak, ko‘pchilik bu bozor zaifligi va charchoqlik davrini noto‘g‘ri talqin qilib, uni cho‘qqi deb o‘ylab, o‘z aktivlarini sotmoqda. Albatta, ular bir necha hafta oldin altcoin rug pullda “o‘ldirilmagan” bo‘lsa.

Lekin bu noto‘g‘ri tushuncha. AQSh dollar pul bozori ishlashining mantiqiy asoslari yolg‘on gapirmaydi. Bu bozor burchagi noaniq atamalar bilan to‘la, biroq bu atamalarni “pul bosib chiqarish” yoki “pul yo‘q qilish” deb tarjima qilsangiz, trendni qanday ushlashni oson tushunasiz.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Franklin Templeton SEC bandini olib tashladi, XRP Spot ETF tasdiqlanishiga yaqinlashmoqda