DeFi qayta sotib olish to‘lqini ostida, Uniswap va Lido “markazlashuv” bahsiga tushdi

Uniswap, Lido kabi platformalar tokenlarni qayta sotib olishni boshlagan bir paytda, markazlashuv bilan bog‘liq xavotirlar kuchayib borayotgani sababli, turli protokollar boshqaruv va barqarorlik masalalarida savollarga duch kelmoqda.

Asl sarlavha: Uniswap, Lido, Aave?! DeFi qanday qilib sekin-asta markazlashmoqda

Asl muallif: Oluwapelumi Adejumo, CryptoSlate

Asl tarjima: Saoirse, Foresight News

11-noyabr kuni Uniswap boshqaruvchilari "UNIfication" taklifini taqdim etganida, bu hujjat ko‘proq korporativ qayta tashkil etishga o‘xshardi, protokol yangilanishiga emas.

Ushbu taklif ilgari yoqilmagan protokol to‘lovlarini faollashtirishni, mablag‘larni yangi on-chain treasury mexanizmi orqali aylantirishni va olingan mablag‘lar yordamida UNI tokenlarini sotib olib yo‘q qilishni rejalashtiradi. Bu model an’anaviy moliya sohasidagi aksiyalarni qayta sotib olish dasturlariga juda o‘xshaydi.

Bir kundan so‘ng, Lido ham shunga o‘xshash mexanizmni ishga tushirdi. Uning decentralizatsiyalashgan avtonom tashkiloti (DAO) avtomatik qayta sotib olish tizimini yaratishni taklif qildi: agar Ethereum narxi 3000 dollardan oshsa va yillik daromad 40 million dollardan ko‘p bo‘lsa, ortiqcha staking daromadi boshqaruv tokeni LDO ni qayta sotib olish uchun ishlatiladi.

Bu mexanizm ataylab "qarshi siklik" strategiyani qabul qiladi — bozor ko‘tarilganida kuchliroq, bozor sharoiti torayganda esa ehtiyotkorroq bo‘ladi.

Bu harakatlar DeFi sohasida muhim o‘zgarishlarni belgilamoqda.

So‘nggi yillarda DeFi sohasida asosan "Meme tokenlar" va rag‘batlantirishga asoslangan likvidlik faoliyati ustunlik qilgan edi; hozir esa yetakchi DeFi protokollari "daromad, to‘lovlarni ushlash, kapital samaradorligi" kabi asosiy bozor omillari atrofida o‘z pozitsiyasini qayta belgilamoqda.

Biroq, bu o‘zgarish sohani bir qator murakkab savollar bilan yuzma-yuz qilmoqda: nazorat kimga tegishli, barqarorlik qanday ta’minlanadi va "decentralizatsiya" asta-sekin korporativ mantiqqa o‘rin bermoqdami?

DeFi ning yangi moliyaviy mantiqi

2024-yilning ko‘p qismida DeFi o‘sishi asosan madaniy issiqlik, rag‘batlantirish dasturlari va likvidlik miningiga tayanib keldi. Yaqinda "to‘lovlarni qayta yoqish", "qayta sotib olish ramkalarini joriy etish" kabi harakatlar esa sohaning token qiymatini biznes natijalari bilan yanada bevosita bog‘lashga intilayotganini ko‘rsatadi.

Misol uchun, Uniswap ning "1 milliontagacha UNI tokenini yo‘q qilish rejalari" UNI ni faqat "boshqaruv aktivi" emas, balki "protokol iqtisodiy manfaat hujjati"ga yaqinroq bo‘lgan aktiv sifatida qayta ta’riflaydi — garchi u aksiyalardagi huquqiy himoya yoki naqd pul oqimi taqsimotiga ega bo‘lmasa ham.

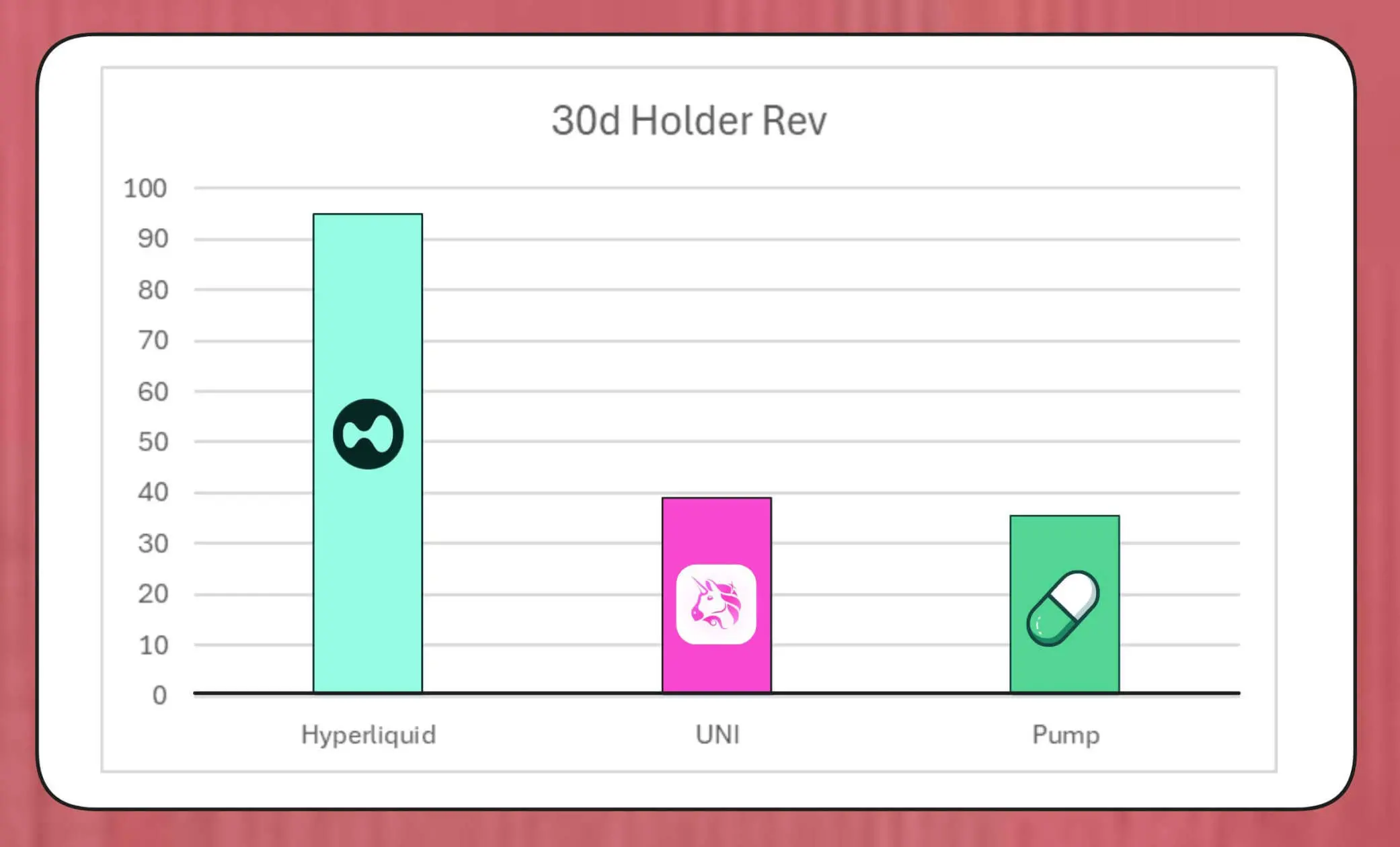

Bu kabi qayta sotib olish dasturlarining hajmi e’tiborga loyiq. MegaETH laboratoriyasi tadqiqotchisi BREAD hisob-kitobiga ko‘ra, hozirgi to‘lovlar darajasida Uniswap har oyda taxminan 38 million dollar qayta sotib olish imkoniyatiga ega bo‘lishi mumkin.

Bu miqdor Pump.fun ning qayta sotib olish tezligidan yuqori, lekin Hyperliquid ning oyiga taxminan 95 million dollarlik qayta sotib olish hajmidan past.

Hyperliquid, Uniswap va Pump.fun tokenlarini qayta sotib olish taqqoslanishi (manba: Bread)

Lido ning simulyatsion mexanizmi har yili taxminan 10 million dollarlik qayta sotib olish hajmini qo‘llab-quvvatlashi mumkinligini ko‘rsatadi; qayta sotib olingan LDO tokenlari wstETH bilan juftlashtirilib, likvidlik havzasiga qo‘shiladi va savdo chuqurligini oshiradi.

Boshqa protokollar ham shunga o‘xshash harakatlarni tezlashtirmoqda: Jupiter operatsion daromadining 50 foizini JUP tokenini qayta sotib olishga sarflaydi; dYdX tarmoq to‘lovlarining to‘rtdan bir qismini qayta sotib olish va validatorlarni rag‘batlantirishga ajratadi; Aave ham aniq reja ishlab chiqmoqda, har yili 50 million dollargacha treasury mablag‘lari orqali qayta sotib olishni amalga oshirishni mo‘ljallamoqda.

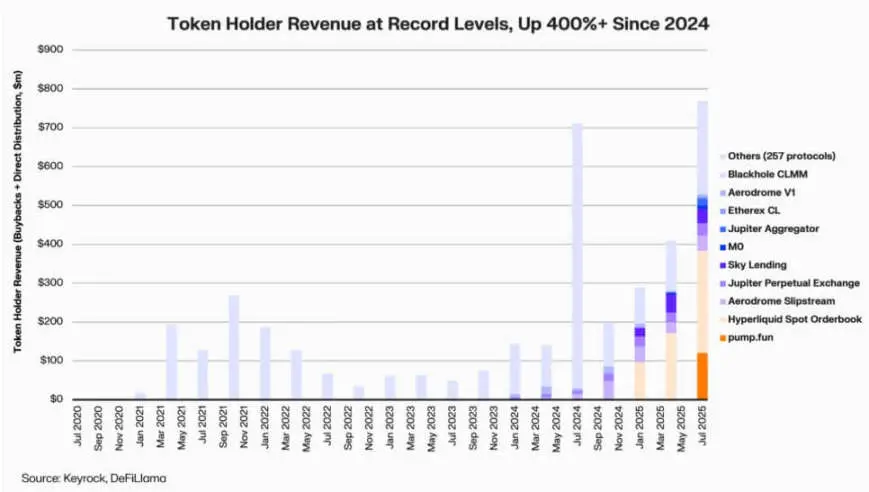

Keyrock ma’lumotlariga ko‘ra, 2024-yildan beri daromadga bog‘langan token egalariga dividendlar 5 baravardan ko‘proq o‘sdi. Faqat 2025-yil iyul oyida, turli protokollar qayta sotib olish va rag‘batlantirish uchun taxminan 800 million dollar sarflashi yoki taqsimlashi mumkin.

DeFi protokollari egalarining daromadi (manba: Keyrock)

Natijada, yetakchi protokollarning taxminan 64 foiz daromadi hozir token egalariga qaytmoqda — bu ilgari "avval qayta investitsiya, keyin taqsimot" bo‘lgan davrga keskin zid.

Bu tendensiya ortida sohada yangi konsensus shakllanmoqda: "kamomad" va "muntazam daromad" DeFi qiymat hikoyasining asosiga aylanmoqda.

Token iqtisodiyotining institutsionallashuvi

Qayta sotib olish to‘lqini DeFi va institutsional moliyaning tobora chuqurroq integratsiyalashayotganini aks ettiradi.

DeFi protokollari "P/E ko‘rsatkichi", "daromad chegarasi", "sof taqsimot darajasi" kabi an’anaviy moliyaviy ko‘rsatkichlarni qabul qila boshladi va investorlar bilan qiymat haqida muloqot qilmoqda — bu investorlar ham DeFi loyihalarini o‘sish kompaniyalarini baholash usulida ko‘rib chiqmoqda.

Bu integratsiya fond menejerlariga umumiy tahlil tilini beradi, biroq yangi muammolarni ham keltirib chiqaradi: DeFi dizaynining dastlabki maqsadida "intizom", "ma’lumotlarni oshkor qilish" kabi institutsional talablar yo‘q edi, hozir esa soha bu umidlarga javob berishi kerak.

E’tiborga molik jihat shundaki, Keyrock tahlili ko‘plab qayta sotib olish dasturlari asosan mavjud treasury zaxiralariga tayanishini, uzoq muddatli muntazam naqd pul oqimiga emasligini ko‘rsatdi.

Bu model qisqa muddatda token narxini qo‘llab-quvvatlashi mumkin, biroq uzoq muddatli barqarorligi shubhali — ayniqsa "to‘lov daromadi tsiklik bo‘lib, ko‘pincha token narxining o‘sishi bilan bog‘liq" bo‘lgan bozor sharoitida.

Bundan tashqari, Blockworks tahlilchisi Marc Ajoon "mustaqil qaror qilinadigan qayta sotib olish" odatda bozorda cheklangan ta’sirga ega bo‘lishini va token narxi tushganda protokol nerealizatsiyalashgan yo‘qotishlarga duch kelishini ta’kidlaydi.

Shu sababli, Ajoon "ma’lumotlarga asoslangan avtomatik moslashuv tizimi"ni yaratishni taklif qiladi: baholash past bo‘lsa, mablag‘larni ajratish, o‘sish ko‘rsatkichlari sust bo‘lsa, qayta investitsiyaga o‘tish, qayta sotib olish haqiqiy operatsion natijalarni aks ettirishini ta’minlash, spekulyativ bosim emas.

U shunday deydi: "Hozirgi shaklda qayta sotib olish mo‘jiza emas... 'Qayta sotib olish hikoyasi' mavjudligi sababli, soha uni boshqa, ehtimol yuqoriroq daromad keltiradigan yo‘llardan ustun qo‘ymoqda."

Arca bosh investitsiya direktori Jeff Dorman esa yanada keng qamrovli fikrga ega.

Uning fikricha, korporativ qayta sotib olish muomaladagi aksiyalar sonini kamaytiradi, biroq tokenlar maxsus tarmoqlarda mavjud — ularning ta’minoti an’anaviy qayta tashkil etish yoki birlashma faoliyati orqali kamaytirib bo‘lmaydi.

Shu sababli, tokenlarni yo‘q qilish protokolni "to‘liq taqsimlangan tizim"ga yo‘naltiradi; biroq tokenlarni saqlash kelajak uchun moslashuvchanlikni saqlab qoladi — agar talab yoki o‘sish strategiyasi talab qilsa, istalgan vaqtda yangi token chiqarish mumkin. Bu ikki tomonlama xususiyat DeFi kapital taqsimoti qarorlarini aksiyalar bozoridagidan ko‘ra ta’sirliroq qiladi.

Yangi xatarlar paydo bo‘lmoqda

Qayta sotib olishning moliyaviy mantiqi oddiy va to‘g‘ri, biroq uning boshqaruvga ta’siri murakkab va chuqur.

Uniswap misolida, "UNIfication" taklifi operatsion nazoratni jamiyat fondidan xususiy Uniswap Labs ga o‘tkazishni rejalashtirmoqda. Bu markazlashuv tendensiyasi tahlilchilarni ogohlantirdi, ular buni "decentralizatsiyalashgan boshqaruv oldini olishga harakat qilgan ierarxik tuzilmani takrorlash" deb hisoblashmoqda.

Bu borada, DeFi tadqiqotchisi Ignas shunday deydi: "Kriptovalyuta 'decentralizatsiyasi'ning asl orzusi qiyinlashmoqda."

Ignas ta’kidlaydi, so‘nggi yillarda bu "markazlashuv tendensiyasi" asta-sekin namoyon bo‘ldi — eng tipik misol: DeFi protokollari xavfsizlik muammolariga javob berishda ko‘pincha "favqulodda to‘xtatish" yoki "asosiy jamoa tezkor qarorlari"ga tayanadi.

Uning fikricha, muammoning asosi shundaki: "markazlashgan hokimiyat" iqtisodiy jihatdan asosli bo‘lsa ham, shaffoflik va foydalanuvchi ishtirokiga zarar yetkazadi.

Biroq, tarafdorlar bu hokimiyat markazlashuvi "ideologik tanlov" emas, balki "funksional ehtiyoj" bo‘lishi mumkinligini ta’kidlaydilar.

Risk sarmoyasi kompaniyasi a16z bosh texnologiya direktori Eddy Lazzarin Uniswap ning "UNIfication" modelini "yopiq sikl modeli" deb ta’riflaydi — bu modelda decentralizatsiyalashgan infratuzilma tomonidan yaratilgan daromad to‘g‘ridan-to‘g‘ri token egalariga oqib boradi.

U qo‘shimcha qiladi, DAO hali ham "kelajak rivoji uchun token chiqarish" huquqini saqlab qoladi, bu esa moslashuvchanlik va moliyaviy intizom o‘rtasida muvozanatni ta’minlaydi.

"Taqsimlangan boshqaruv" va "ijro etuvchi qatlam qarorlari" o‘rtasidagi ziddiyat yangi muammo emas, biroq hozir uning moliyaviy ta’siri ancha kengaydi.

Hozirda, yetakchi protokollar boshqaruvidagi treasury hajmi yuz millionlab dollarga yetgan, ularning strategik qarorlari butun likvidlik ekotizimiga ta’sir ko‘rsatishi mumkin. Shu sababli, DeFi iqtisodiyoti asta-sekin yetilayotgan sari, boshqaruv muhokamalari markazi "decentralizatsiya g‘oyasi"dan "balansga haqiqiy ta’sir"ga o‘tyapti.

DeFi ning yetuklik sinovi

Tokenlarni qayta sotib olish to‘lqini decentralizatsiyalashgan moliya "erkin tajriba bosqichi"dan "strukturaviy, ko‘rsatkichlarga asoslangan soha"ga o‘tayotganini ko‘rsatadi. Bu sohani ilgari belgilagan "erkin izlanish" asta-sekin "naqd pul oqimi shaffofligi", "natijalar uchun javobgarlik", "investor manfaatlarini muvofiqlashtirish" bilan almashtirilmoqda.

Biroq, yetuklik yangi xatarlarni ham olib keladi:

· Boshqaruv "markaziy nazorat"ga og‘ishi mumkin;

· Regulyatorlar qayta sotib olishni "haqiqiy dividend" deb ko‘rishi va muvofiqlik muammolarini keltirib chiqarishi mumkin;

· Jamoa e’tiborini "texnologik innovatsiya"dan "moliyaviy muhandislik"ka o‘tkazib, asosiy biznes rivojlanishini e’tiborsiz qoldirishi mumkin.

Bu o‘zgarishning davomiyligi ijro etish darajasidagi tanlovlarga bog‘liq:

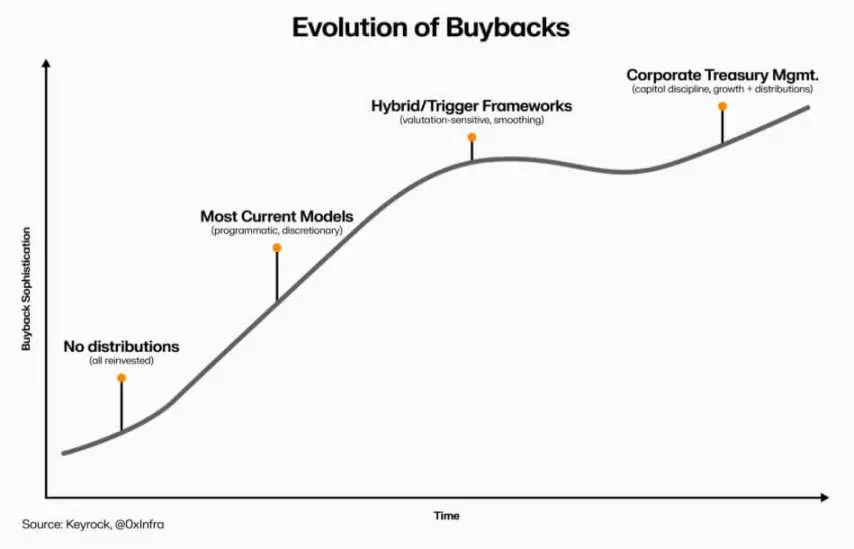

· "Dasturlashtirilgan qayta sotib olish modeli" on-chain avtomatlashtirish orqali shaffoflikni ta’minlab, decentralizatsiyalashgan xususiyatni saqlab qolishi mumkin;

· "Mustaqil qayta sotib olish ramkasi" tezroq amalga oshiriladi, biroq ishonchlilik va huquqiy aniqlikni zaiflashtirishi mumkin;

· "Aralash tizimlar" (qayta sotib olishni o‘lchanadigan va tekshiriladigan tarmoq ko‘rsatkichlari bilan bog‘lash) muvozanatli yechim bo‘lishi mumkin, biroq hozircha amaliy bozorda "barqaror" ekanini isbotlagan kamdan-kam misollar mavjud.

DeFi tokenlarini qayta sotib olish evolyutsiyasi (manba: Keyrock)

Biroq bitta narsa aniq: DeFi va an’anaviy moliya o‘zaro ta’siri "oddiy taqlid"dan ancha oshib ketdi. Hozirda bu soha "ochiq manba asoslari"ni saqlagan holda, "treasury boshqaruvi", "kapital taqsimoti", "balans ehtiyotkorligi" kabi korporativ boshqaruv tamoyillarini o‘zlashtirmoqda.

Tokenlarni qayta sotib olish aynan shu integratsiyaning markaziy ifodasidir — u bozor xatti-harakatlarini iqtisodiy mantiq bilan birlashtiradi va DeFi protokollarini "o‘z mablag‘ini topadigan, daromadga yo‘naltirilgan tashkilot"ga aylantiradi: jamiyat oldida javobgar, "ideologiya" emas, "ijro natijasi" mezoniga asoslanadi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Kripto narx tahlili 11-13: BITCOIN: BTC, ETHEREUM: ETH, SOLANA: SOL, DOGECOIN: DOGE, FILECOIN: FIL

Kripto bozoridagi sektorlar aylanishi haqiqatan ham endi ishlamayaptimi?

BTC birinchi bo'lib yetilayotganida, ETH kechikib ergashmoqda, SOL esa hali vaqt talab qiladi, biz tsiklning qaysi bosqichidamiz?

Ethereum protokoli texnologik yangilanish istiqbollari tahlili (1): The Merge

Ushbu maqolada yo‘l xaritasining birinchi qismi (The Merge) tahlil qilinadi, PoS (Proof of Stake) mexanizmida yana qanday texnik takomillashtirishlar kiritilishi mumkinligi va bu takomillashtirishlarni amalga oshirish yo‘llari muhokama qilinadi.

DYDX bozor harakatlarini strategik qayta sotib olish qarori bilan kuchaytirdi

DYDX tokenlarni qayta sotib olish uchun daromad ajratilishini 25% dan 75% ga oshirdi. Ta’minot bosimi kamayishi va strategik qarorlar tufayli narx o‘sishi kutilmoqda. Qayta sotib olish hajmining oshirilishi o‘zgaruvchan sharoitlarda muhim moliyaviy strategiya sifatida baholanmoqda.