Dalio "Pufak qachon yoriladi"ni sharhladi: fond bozori katta pufak + katta boylik tengsizligi = katta xavf

Dalio ta'kidlashicha, AQSh fond bozori hozirda pufak holatidadir, pufak faqat qiymatning haddan tashqari yuqoriligi tufayli yorilib ketmaydi, tarixda haqiqiy inqirozga olib kelgan narsa esa likvidlik inqirozidir.

Dalio aytishicha, AQSh fond bozori hozirda pufak ichida, pufak esa faqat yuqori baholash tufayli emas, balki tarixda haqiqiy qulashga olib kelgan narsa likvidlik inqirozi bo‘lgan.

Muallif: Zhao Ying

Manba: Wallstreetcn

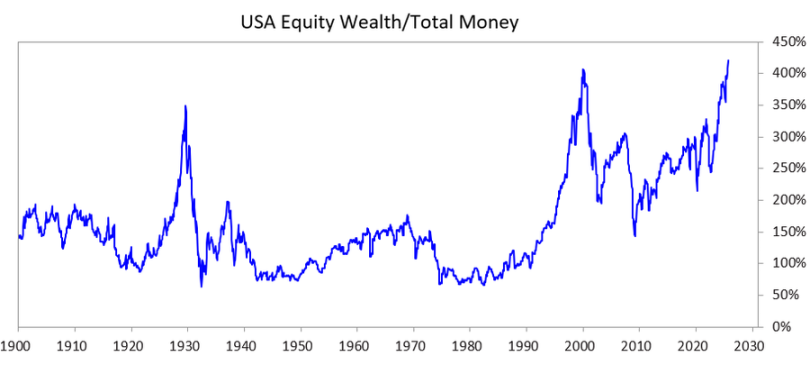

AQSh fond bozori keskin pasaygan bir paytda Dalio yana pufakning yorilishi haqida gapirdi. Bridgewater Associates asoschisi Dalio so‘nggi ogohlantirishida AQSh fond bozori hozirda pufakda ekanini va boylikning haddan tashqari jamlanishi bozorning zaifligini kuchaytirayotganini ta’kidladi.

Uning aytishicha, pufakning yorilishi yuqori baholashdan emas, balki investorlar to‘satdan qarzlarini to‘lash yoki soliqlarni qoplash uchun naqd pulga muhtoj bo‘lib, majburan aktivlarni sotishga majbur bo‘lishidan kelib chiqadi. AQShdagi eng boy 10% aholining deyarli 90% aksiyalarga egalik qilayotgani fonida, bunday likvidlik zarbasi xavfi kuchaymoqda.

Dalio payshanba kuni jurnalistlarga bergan intervyusida, hozirgi vaziyat 1929 yoki 1999 yilni to‘liq takrorlamayotgan bo‘lsa-da, u kuzatayotgan ko‘rsatkichlar AQSh tez orada pufakning kritik nuqtasiga yaqinlashayotganini ko‘rsatmoqda, dedi. “Bozorda haqiqatan ham pufak bor”, dedi u, “lekin biz hali pufak yorilishini ko‘rmadik. Muhimi shundaki, pufak yorilishidan oldin hali ko‘p o‘sish imkoniyati bor.”

Qayd etish joizki, Dalio kompaniya asosiy ko‘rsatkichlariga emas, balki kengroq bozorning zaif tuzilmasiga e’tibor qaratmoqda. Hozirgi boylik tengsizligi, rekord darajadagi marja qarzlari va potentsial boylik solig‘i kabi siyosiy zarbalar fonida pufak dinamikasi ayniqsa xavfli bo‘lib bormoqda.

Pufakning yorilishiga sabab bo‘luvchi omil — likvidlik inqirozi

Dalio shu kuni X platformasida e’lon qilgan uzun maqolasida pufak faqat yuqori baholash tufayli yorilmasligini tushuntirdi. Tarixda haqiqiy qulashga olib kelgan narsa — likvidlik inqirozi, ya’ni investorlar to‘satdan qarzlarni to‘lash, soliqlarni to‘lash yoki boshqa likvidlik ehtiyojlarini qondirish uchun katta miqdorda aktivlarni sotishga majbur bo‘lishgan paytlar.

U shunday yozadi

Moliyaviy boylik, agar u sarf qilish uchun pulga aylantirilmasa, hech qanday qiymatga ega emas. Aynan majburiy sotuvlar, yomon moliyaviy hisobotlar yoki kayfiyat o‘zgarishidan ko‘ra, tarixda bozor qulashining asosiy sababchisi bo‘lgan.

Hozirgi bozordagi zaiflik omillari to‘planmoqda. Marja qarzi rekord darajadagi 1.2 trillion dollarga yetgan. Kaliforniya milliarderlarga bir martalik 5% boylik solig‘i joriy etishni ko‘rib chiqmoqda, bu esa keng ko‘lamli aktivlarni likvidatsiya qilishga olib kelishi mumkin bo‘lgan siyosiy zarba. “Pul-kredit siyosatini qat’iylashtirish klassik trigger”, dedi Dalio, “lekin boylik solig‘i kabi narsalar ham yuz berishi mumkin.”

K-tip iqtisodiyot bozor zaifligini kuchaytiradi

Dalio ayniqsa hozirgi boylik jamlanishi bunday zaiflikni nihoyatda kuchaytirayotganini ta’kidladi. AQShdagi eng boy 10% aholining hozirda deyarli 90% aksiyalarga egalik qilishi va iste’mol xarajatlarining taxminan yarmiga hissa qo‘shishi, daromad zinapoyasining pastki qismidagi yomonlashuvni yashirib, iqtisodchilar keng tasvirlaydigan “K-tip iqtisodiyot”ni shakllantirmoqda — yuqori daromadli oilalar tez o‘smoqda, qolganlar esa yanada orqada qolmoqda.

Moody’s Analytics bosh iqtisodchisi Mark Zandi yaqinda aniqladiki, eng boy oilalar deyarli barcha iste’mol o‘sishini ta’minlamoqda, past daromadli amerikaliklar esa tariflar, yuqori qarz xarajatlari va ijara inflyatsiyasi bosimi ostida xarajatlarni qisqartirmoqda.

Morgan Stanley Wealth Management bosh investitsiya direktori Lisa Shalett bu tengsizlikni “mutlaqo telba” deb ta’rifladi va boy oilalarning xarajat o‘sish sur’ati eng past daromadli qatlamdan olti-etti barobar yuqoriligini ko‘rsatdi. Hatto Federal Reserve raisi Powell ham bu tafovutni tan oldi va kompaniyalar “iqtisodiyot ikki qutbli bo‘lib bormoqda” deb xabar berayotganini, yuqori daromadli iste’molchilar xarajat qilishda davom etayotganini, boshqalar esa xarajatlarni qisqartirayotganini aytdi.

Pufak xavfiga qanday javob berish kerak?

Ogohlantirish bergan bo‘lsa-da, Dalio investorlarni bu o‘sishdan voz kechishga chaqirmadi. U pufak shubha qiluvchilar kutganidan ancha uzoq davom etishi va yorilishidan oldin katta daromad keltirishi mumkinligini aytdi. Uning tavsiyasi — investorlar xavfni tushunishi, sarmoyalarni diversifikatsiya qilishi va xedj qilishlari kerak — u ayniqsa bu yil tarixiy rekordga chiqqan oltinni tilga oldi.

“Men yana bir bor ta’kidlamoqchiman: pufak yorilishidan oldin hali ko‘p o‘sish bo‘lishi mumkin”, dedi u. Biroq, u maqolasida ogohlantirdi: “Tarixga nazar tashlasak, bunday vaziyatlar katta to‘qnashuvlar va boylikning katta ko‘chishiga olib kelgan.”

Dalio ogohlantiriqlari va Nvidia yutug‘i bozor an’anaviy modellarda tushuntirib bo‘lmaydigan tarzda tez rivojlanayotganini tan oladi. AI bum ehtimol fond bozorini o‘sishda davom ettiradi, biroq Dalio ta’riflagan pufak mexanizmlari — yumshoq kredit, boylik jamlanishi va likvidlik zarbasiga zaiflik — ham bir vaqtda kuchaymoqda.

Quyida Dalio tvitining to‘liq matni:

Men hali ham faol investor bo‘lsam-da va investitsiyaga ishtiyoqim baland bo‘lsa-da, hayotimning bu bosqichida men o‘rgatuvchiman ham, o‘zim o‘rgangan haqiqat ishlash usullari va menga haqiqatga moslashishda yordam bergan tamoyillarni boshqalarga o‘rgatishga harakat qilaman. Men global makro investitsiyalar bilan 50 yildan ortiq shug‘ullanganim va tarixdan ko‘plab saboqlar olganim sababli, tabiiyki, men yetkazayotgan ko‘plab mazmun ham shunga taalluqlidir.

Ushbu maqola quyidagilarni muhokama qilishga qaratilgan:

- Boylik va pul o‘rtasidagi muhim farq,

- Bu farq pufak va depressiyani qanday harakatga keltiradi, va

- Ushbu dinamika, katta boylik tafovuti bilan birga, pufakni qanday yorib, moliyaviy, ijtimoiy va siyosiy jihatdan vayronkor depressiyaga olib kelishi mumkin.

Boylik va pul o‘rtasidagi farq va ularning o‘zaro munosabatini tushunish juda muhim, eng muhimi: 1) moliyaviy boylik hajmi pul miqdoriga nisbatan juda katta bo‘lsa, pufak qanday shakllanadi; 2) pulga ehtiyoj bo‘lib, boylikni pulga aylantirish uchun sotish zarur bo‘lsa, pufak qanday yoriladi.

Bu narsalarning ishlash mexanizmi haqidagi juda asosiy va oson tushuniladigan tushuncha keng tan olinmagan, lekin u menga investitsiyada juda katta yordam berdi.

Bilish kerak bo‘lgan asosiy tamoyillar quyidagilar:

- Moliyaviy boylikni juda oson yaratish mumkin, lekin bu uning haqiqiy qiymatini anglatmaydi;

- Moliyaviy boylik sarflash mumkin bo‘lgan pulga aylantirilmaguncha, u hech qanday qiymatga ega emas;

- Moliyaviy boylikni sarflash mumkin bo‘lgan pulga aylantirish uchun uni sotish (yoki daromadini olish) kerak, bu esa ko‘pincha pufakning yorilishiga olib keladi.

“Moliyaviy boylikni juda oson yaratish mumkin, lekin bu uning haqiqiy qiymatini anglatmaydi” deganda, masalan, bugun bir startap asoschisi kompaniya aksiyalarini sotsa — deylik, 50 million dollarlik — va kompaniya qiymatini 1 billion dollarga belgilasa, sotuvchi milliarderga aylanadi. Bu kompaniya 1 billion dollar turadi deb hisoblangani uchun, garchi bu boylik raqamini qo‘llab-quvvatlaydigan haqiqiy pul 1 billion dollardan ancha kam bo‘lsa ham. Xuddi shuningdek, agar ochiq savdodagi aksiyalar xaridori bir narxda sotuvchidan oz miqdorda aksiyalar sotib olsa, barcha aksiyalar shu narxda baholanadi, shuning uchun barcha aksiyalarni shu narxda baholash orqali kompaniyada mavjud boylik miqdorini aniqlash mumkin. Albatta, bu kompaniyalarning haqiqiy qiymati bu baholashlardek yuqori bo‘lmasligi mumkin, chunki aktivlarning qiymati ularni sotish mumkin bo‘lgan narxga bog‘liq.

“Moliyaviy boylik sarflash mumkin bo‘lgan pulga aylantirilmaguncha, asosan hech qanday qiymatga ega emas” degani, boylikni bevosita iste’mol qilish mumkin emas, pul esa mumkin.

Boylik hajmi pul miqdoriga nisbatan juda katta bo‘lsa va boylik egalari pul olish uchun boylikni sotishga majbur bo‘lsa, uchinchi tamoyil amal qiladi: “Moliyaviy boylikni sarflash mumkin bo‘lgan pulga aylantirish uchun uni sotish (yoki daromadini olish) kerak, bu esa ko‘pincha pufakni depressiyaga aylantiradi.”

Agar siz bularni tushunsangiz, pufaklar qanday shakllanishini va ular qanday depressiyaga aylanishini tushunasiz, bu esa sizga pufak va depressiyani oldindan ko‘rish va ularga moslashishda yordam beradi.

Xuddi shuningdek, pul va kredit ikkalasi ham narsalarni sotib olish uchun ishlatilishi mumkinligini tushunish muhim, lekin a) pul bitimni yakunlaydi, kredit esa qarz hosil qiladi va kelajakda bitimni yakunlash uchun pul talab qiladi; b) kreditni yaratish oson, pulni esa faqat markaziy bank yaratishi mumkin. Odamlar narsalarni sotib olish uchun pul kerak deb o‘ylashlari mumkin, lekin bu to‘liq to‘g‘ri emas, chunki odamlar kredit orqali ham narsalarni sotib olishlari mumkin, bu esa qaytarilishi kerak bo‘lgan qarz hosil qiladi. Bu ko‘pincha pufakning asosiy tarkibiy qismlaridan biri.

Endi bir misolga qaraylik.

Tarix davomida barcha pufak va ularning yorilishi mohiyatan bir xil bo‘lsa-da, men 1927-1929 yillardagi pufak va 1929-1933 yillardagi pufakning yorilishini misol qilib olaman. Agar siz 1920-yillarning oxiridagi pufak, 1929-1933 yillardagi pufakning yorilishi va iqtisodiy depressiyaning qanday yuz berganini, hamda Roosevelt prezident 1933 yil mart oyida pufak yorilishini yumshatish uchun qanday choralar ko‘rganini mexanizm nuqtai nazaridan o‘ylab ko‘rsangiz, men yuqorida ta’riflagan tamoyillar qanday ishlashini tushunasiz.

Qaysi mablag‘lar fond bozorining keskin o‘sishini va oxir-oqibat pufakni shakllantirdi? Pufakning shakllanishi qayerdan kelib chiqdi? Oddiy mantiq shuni ko‘rsatadiki, agar pul taklifi cheklangan bo‘lsa va barcha narsalarni pulga sotib olish kerak bo‘lsa, har qanday narsani sotib olish boshqa narsadan mablag‘ olib qo‘yishni anglatadi. Sotuv natijasida, mablag‘ olib qo‘yilgan tovar narxi tushadi, sotib olingan tovar narxi esa ko‘tariladi. Biroq, o‘sha paytda (masalan, 1920-yillarning oxiri) va hozirgi kunda fond bozorining keskin o‘sishini pul emas, kredit ta’minlaydi. Kredit pul talab qilmasdan yaratiladi va aksiyalar va boshqa pufakni tashkil etuvchi aktivlarni sotib olish uchun ishlatiladi. O‘sha paytdagi mexanizm (eng klassik mexanizm) shunday edi: odamlar kredit yaratib, qarz olib aksiyalar sotib olishadi va bu qarzlarni to‘lash kerak bo‘ladi. Qarzni to‘lash uchun zarur mablag‘ aksiyalardan tushgan mablag‘dan ko‘p bo‘lsa, moliyaviy aktivlarni sotishga majbur bo‘lishadi va narxlar tushadi. Pufak shakllanishi jarayoni o‘z navbatida pufakning yorilishiga olib keladi.

Ushbu dinamik omillar pufak va uning yorilishini harakatga keltiradigan umumiy tamoyillar quyidagicha:

Moliyaviy aktivlarni sotib olish asosan kredit o‘sishiga tayanib, boylik pul miqdoriga nisbatan o‘sib borayotganida (ya’ni boylik puldan ancha ko‘p bo‘lsa), pufak shakllanadi; boylikni sotib pul olish zarurati tug‘ilganda esa pufak yoriladi. Masalan, 1929-1933 yillarda aksiyalar va boshqa aktivlarni sotib olish uchun olingan qarzlarni to‘lash uchun ular sotilishi kerak bo‘ldi, shuning uchun pufak mexanizmi teskari ishlay boshladi. Tabiiyki, qancha ko‘p qarz olib aksiyalar sotib olinsa, aksiyalar shuncha yaxshi ishlaydi va odamlar ko‘proq sotib olishni xohlaydi. Bu xaridorlar hech narsa sotmasdan ham aksiyalar sotib olishlari mumkin, chunki ular kreditdan foydalanishadi. Kredit orqali xaridlar ko‘paygani sayin, kredit siqiladi, foiz stavkalari oshadi, bu esa kuchli kredit talabi va Federal Reserve foiz stavkalarini oshirishga (ya’ni pul-kredit siyosatini qat’iylashtirishga) imkon beradi. Qarzni to‘lash zarurati tug‘ilganda, aksiyalar sotilishi kerak bo‘ladi, narxlar tushadi, qarzlar bo‘yicha defoltlar yuz beradi, garov qiymati tushadi, kredit ta’minoti qisqaradi va pufak o‘z-o‘zini kuchaytiruvchi depressiyaga aylanadi, so‘ngra buyuk depressiya yuz beradi.

Ushbu dinamik o‘zgarishlar pufak va uning yorilishini harakatga keltiradigan umumiy tamoyillar quyidagicha:

Moliyaviy aktivlarni sotib olish asosan kredit o‘sishiga tayanib, boylik pul miqdoriga nisbatan o‘sib borayotganida (ya’ni boylik puldan ancha ko‘p bo‘lsa), pufak shakllanadi; boylikni sotib pul olish zarurati tug‘ilganda esa pufak yoriladi. Masalan, 1929-1933 yillarda aksiyalar va boshqa aktivlarni sotib olish uchun olingan qarzlarni to‘lash uchun ular sotilishi kerak bo‘ldi, shuning uchun pufak mexanizmi teskari ishlay boshladi. Tabiiyki, qancha ko‘p qarz olib aksiyalar sotib olinsa, aksiyalar shuncha yaxshi ishlaydi va odamlar ko‘proq sotib olishni xohlaydi. Bu xaridorlar hech narsa sotmasdan ham aksiyalar sotib olishlari mumkin, chunki ular kreditdan foydalanishadi. Kredit orqali xaridlar ko‘paygani sayin, kredit siqiladi, foiz stavkalari oshadi, bu esa kuchli kredit talabi va Federal Reserve foiz stavkalarini oshirishga (ya’ni pul-kredit siyosatini qat’iylashtirishga) imkon beradi. Qarzni to‘lash zarurati tug‘ilganda, aksiyalar sotilishi kerak bo‘ladi, narxlar tushadi, qarzlar bo‘yicha defoltlar yuz beradi, garov qiymati tushadi, kredit ta’minoti qisqaradi va pufak o‘z-o‘zini kuchaytiruvchi depressiyaga aylanadi, so‘ngra buyuk depressiya yuz beradi.

Ushbu dinamik o‘zgarishlar pufak va uning yorilishini harakatga keltiradigan umumiy tamoyillar quyidagicha:

Moliyaviy aktivlarni sotib olish asosan kredit o‘sishiga tayanib, boylik pul miqdoriga nisbatan o‘sib borayotganida (ya’ni boylik puldan ancha ko‘p bo‘lsa), pufak shakllanadi; boylikni sotib pul olish zarurati tug‘ilganda esa pufak yoriladi. Masalan, 1929-1933 yillarda aksiyalar va boshqa aktivlarni sotib olish uchun olingan qarzlarni to‘lash uchun ular sotilishi kerak bo‘ldi, shuning uchun pufak mexanizmi teskari ishlay boshladi. Tabiiyki, qancha ko‘p qarz olib aksiyalar sotib olinsa, aksiyalar shuncha yaxshi ishlaydi va odamlar ko‘proq sotib olishni xohlaydi. Bu xaridorlar hech narsa sotmasdan ham aksiyalar sotib olishlari mumkin, chunki ular kreditdan foydalanishadi. Kredit orqali xaridlar ko‘paygani sayin, kredit siqiladi, foiz stavkalari oshadi, bu esa kuchli kredit talabi va Federal Reserve foiz stavkalarini oshirishga (ya’ni pul-kredit siyosatini qat’iylashtirishga) imkon beradi. Qarzni to‘lash zarurati tug‘ilganda, aksiyalar sotilishi kerak bo‘ladi, narxlar tushadi, qarzlar bo‘yicha defoltlar yuz beradi, garov qiymati tushadi, kredit ta’minoti qisqaradi va pufak o‘z-o‘zini kuchaytiruvchi depressiyaga aylanadi, so‘ngra buyuk depressiya yuz beradi.

Ushbu dinamik o‘zgarishlar pufak va uning yorilishini harakatga keltiradigan umumiy tamoyillar quyidagicha:

Moliyaviy aktivlarni sotib olish asosan kredit o‘sishiga tayanib, boylik pul miqdoriga nisbatan o‘sib borayotganida (ya’ni boylik puldan ancha ko‘p bo‘lsa), pufak shakllanadi; boylikni sotib pul olish zarurati tug‘ilganda esa pufak yoriladi. Masalan, 1929-1933 yillarda aksiyalar va boshqa aktivlarni sotib olish uchun olingan qarzlarni to‘lash uchun ular sotilishi kerak bo‘ldi, shuning uchun pufak mexanizmi teskari ishlay boshladi. Tabiiyki, qancha ko‘p qarz olib aksiyalar sotib olinsa, aksiyalar shuncha yaxshi ishlaydi va odamlar ko‘proq sotib olishni xohlaydi. Bu xaridorlar hech narsa sotmasdan ham aksiyalar sotib olishlari mumkin, chunki ular kreditdan foydalanishadi. Kredit orqali xaridlar ko‘paygani sayin, kredit siqiladi, foiz stavkalari oshadi, bu esa kuchli kredit talabi va Federal Reserve foiz stavkalarini oshirishga (ya’ni pul-kredit siyosatini qat’iylashtirishga) imkon beradi. Qarzni to‘lash zarurati tug‘ilganda, aksiyalar sotilishi kerak bo‘ladi, narxlar tushadi, qarzlar bo‘yicha defoltlar yuz beradi, garov qiymati tushadi, kredit ta’minoti qisqaradi va pufak o‘z-o‘zini kuchaytiruvchi depressiyaga aylanadi, so‘ngra buyuk depressiya yuz beradi.

Ushbu dinamik o‘zgarishlar pufak va uning yorilishini harakatga keltiradigan umumiy tamoyillar quyidagicha:

Moliyaviy aktivlarni sotib olish asosan kredit o‘sishiga tayanib, boylik pul miqdoriga nisbatan o‘sib borayotganida (ya’ni boylik puldan ancha ko‘p bo‘lsa), pufak shakllanadi; boylikni sotib pul olish zarurati tug‘ilganda esa pufak yoriladi. Masalan, 1929-1933 yillarda aksiyalar va boshqa aktivlarni sotib olish uchun olingan qarzlarni to‘lash uchun ular sotilishi kerak bo‘ldi, shuning uchun pufak mexanizmi teskari ishlay boshladi. Tabiiyki, qancha ko‘p qarz olib aksiyalar sotib olinsa, aksiyalar shuncha yaxshi ishlaydi va odamlar ko‘proq sotib olishni xohlaydi. Bu xaridorlar hech narsa sotmasdan ham aksiyalar sotib olishlari mumkin, chunki ular kreditdan foydalanishadi. Kredit orqali xaridlar ko‘paygani sayin, kredit siqiladi, foiz stavkalari oshadi, bu esa kuchli kredit talabi va Federal Reserve foiz stavkalarini oshirishga (ya’ni pul-kredit siyosatini qat’iylashtirishga) imkon beradi. Qarzni to‘lash zarurati tug‘ilganda, aksiyalar sotilishi kerak bo‘ladi, narxlar tushadi, qarzlar bo‘yicha defoltlar yuz beradi, garov qiymati tushadi, kredit ta’minoti qisqaradi va pufak o‘z-o‘zini kuchaytiruvchi depressiyaga aylanadi, so‘ngra buyuk depressiya yuz beradi.

Ushbu dinamik o‘zgarishlar pufak va uning yorilishini harakatga keltiradigan umumiy tamoyillar quyidagicha:

Moliyaviy aktivlarni sotib olish asosan kredit o‘sishiga tayanib, boylik pul miqdoriga nisbatan o‘sib borayotganida (ya’ni boylik puldan ancha ko‘p bo‘lsa), pufak shakllanadi; boylikni sotib pul olish zarurati tug‘ilganda esa pufak yoriladi. Masalan, 1929-1933 yillarda aksiyalar va boshqa aktivlarni sotib olish uchun olingan qarzlarni to‘lash uchun ular sotilishi kerak bo‘ldi, shuning uchun pufak mexanizmi teskari ishlay boshladi. Tabiiyki, qancha ko‘p qarz olib aksiyalar sotib olinsa, aksiyalar shuncha yaxshi ishlaydi va odamlar ko‘proq sotib olishni xohlaydi. Bu xaridorlar hech narsa sotmasdan ham aksiyalar sotib olishlari mumkin, chunki ular kreditdan foydalanishadi. Kredit orqali xaridlar ko‘paygani sayin, kredit siqiladi, foiz stavkalari oshadi, bu esa kuchli kredit talabi va Federal Reserve foiz stavkalarini oshirishga (ya’ni pul-kredit siyosatini qat’iylashtirishga) imkon beradi. Qarzni to‘lash zarurati tug‘ilganda, aksiyalar sotilishi kerak bo‘ladi, narxlar tushadi, qarzlar bo‘yicha defoltlar yuz beradi, garov qiymati tushadi, kredit ta’minoti qisqaradi va pufak o‘z-o‘zini kuchaytiruvchi depressiyaga aylanadi, so‘ngra buyuk depressiya yuz beradi.

Ushbu dinamik o‘zgarishlar pufak va uning yorilishini harakatga keltiradigan umumiy tamoyillar quyidagicha:

Moliyaviy aktivlarni sotib olish asosan kredit o‘sishiga tayanib, boylik pul miqdoriga nisbatan o‘sib borayotganida (ya’ni boylik puldan ancha ko‘p bo‘lsa), pufak shakllanadi; boylikni sotib pul olish zarurati tug‘ilganda esa pufak yoriladi. Masalan, 1929-1933 yillarda aksiyalar va boshqa aktivlarni sotib olish uchun olingan qarzlarni to‘lash uchun ular sotilishi kerak bo‘ldi, shuning uchun pufak mexanizmi teskari ishlay boshladi. Tabiiyki, qancha ko‘p qarz olib aksiyalar sotib olinsa, aksiyalar shuncha yaxshi ishlaydi va odamlar ko‘proq sotib olishni xohlaydi. Bu xaridorlar hech narsa sotmasdan ham aksiyalar sotib olishlari mumkin, chunki ular kreditdan foydalanishadi. Kredit orqali xaridlar ko‘paygani sayin, kredit siqiladi, foiz stavkalari oshadi, bu esa kuchli kredit talabi va Federal Reserve foiz stavkalarini oshirishga (ya’ni pul-kredit siyosatini qat’iylashtirishga) imkon beradi. Qarzni to‘lash zarurati tug‘ilganda, aksiyalar sotilishi kerak bo‘ladi, narxlar tushadi, qarzlar bo‘yicha defoltlar yuz beradi, garov qiymati tushadi, kredit ta’minoti qisqaradi va pufak o‘z-o‘zini kuchaytiruvchi depressiyaga aylanadi, so‘ngra buyuk depressiya yuz beradi.

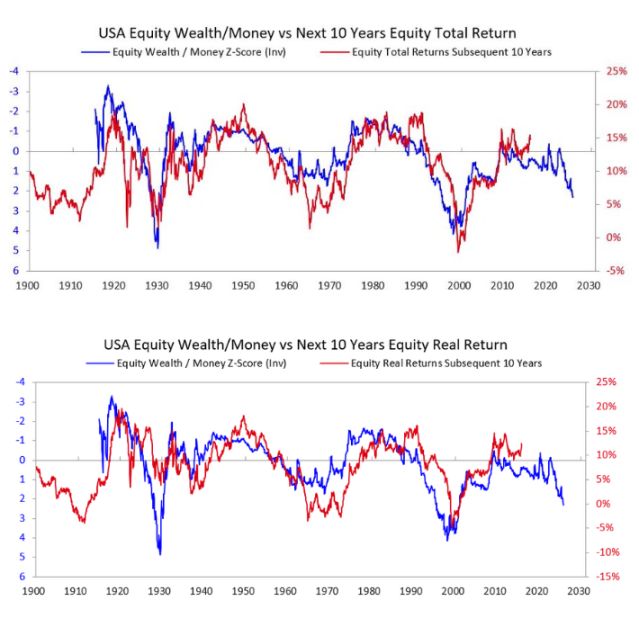

Keyingi ikki grafik ushbu ko‘rsatkich keyingi 10 yilda nominal va real daromadlarni qanday bashorat qilishini ko‘rsatadi. Grafiklarning o‘zi hammasini aytib turibdi.

Odamlar kompaniya vaqt o‘tishi bilan yetarlicha foyda keltiradimi-yo‘qmi, hozirgi narxni oqlaydigan darajada daromad bera oladimi, deb baholab, aksiyani yoki fond bozorini pufakda deb hisoblashga harakat qilayotganini eshitganimda, men ularning pufak dinamikasini tushunmayotganini o‘ylayman. Investitsiya oxir-oqibat qancha daromad keltirishi, albatta, muhim, lekin bu pufakning yorilishining asosiy sababi emas. Pufak yorilishi odamlar bir kuni ertalab uyg‘onib, kelajakda yetarlicha daromad va foyda bo‘lmaydi, narxni oqlay olmaydi, deb qaror qilgani uchun emas. Axir, yetarlicha daromad va foyda olish uchun ko‘pincha ko‘p yillar, hatto o‘n yillar kerak bo‘ladi. E’tiborga olish kerak bo‘lgan tamoyil shuki:

Pufak yorilishi aktivlarga kirayotgan mablag‘lar quriy boshlaganida, aksiyalar va/yoki boshqa boylik aktivlari egalari biror maqsadda (eng ko‘pi qarz to‘lash uchun) ularni sotib, pulga aylantirishga majbur bo‘lishganida yuz beradi.

Keyin odatda nima yuz beradi?

Pufak yorilgandan so‘ng, moliyaviy aktivlar egalari ehtiyojini qondirish uchun yetarli pul va kredit bo‘lmasa, bozor va iqtisodiyot pasayadi, ichki ijtimoiy va siyosiy beqarorlik kuchayadi. Agar katta boylik tafovuti bo‘lsa, vaziyat ayniqsa og‘irlashadi, chunki boylik tafovuti boylar/o‘ng va kambag‘allar/chap o‘rtasidagi tafovut va g‘azabni kuchaytiradi. 1927-33 yillardagi misolda, bu dinamika katta ichki to‘qnashuvga olib kelgan buyuk depressiyani keltirib chiqardi, ayniqsa boylar/o‘ng va kambag‘allar/chap o‘rtasida. Bu dinamika Hoover prezidentni lavozimidan chetlatdi va Roosevelt prezident bo‘ldi.

Tabiiyki, pufak yorilib, bozor va iqtisodiyot pasayganda, bu siyosiy o‘zgarishlar, katta byudjet taqchilligi va katta miqdorda qarzlarni pulga aylantirishga olib keladi. 1927-33 yillardagi misolda, bozor va iqtisodiyot pasayishi 1929-32 yillarda yuz berdi, siyosiy o‘zgarishlar 1932 yilda bo‘ldi, bu esa Roosevelt hukumatida 1933 yilda katta byudjet taqchilligiga olib keldi.

Uning markaziy banki katta miqdorda pul chop etdi, bu esa pulning qadrsizlanishiga olib keldi (masalan, oltin nisbatan). Bunday pul qadrsizlanishi pul tanqisligini yumshatdi va: a) muhim tizimli qarzdor davlatlarga qarzlarini to‘lashga yordam berdi; b) aktivlar narxini oshirdi; c) iqtisodiyotni rag‘batlantirdi. Bunday davrlarda hokimiyatga kelgan rahbarlar ko‘pincha ko‘plab hayratlanarli moliyaviy islohotlar qiladi, bu yerda batafsil tushuntira olmayman, lekin shuni aniq ayta olamanki, bunday davrlar ko‘pincha katta to‘qnashuvlar va boylikning katta ko‘chishiga olib keladi. Roosevelt misolida, bu bir qator katta moliyaviy siyosat islohotlariga olib keldi, boylikni yuqoridan pastga o‘tkazishga qaratilgan (masalan, eng yuqori daromad solig‘i stavkasini 1920-yillardagi 25% dan 79% ga oshirish, meros va sovg‘a solig‘ini keskin oshirish, ijtimoiy yordam dasturlari va subsidiyalarni sezilarli darajada ko‘paytirish). Bu, shuningdek, mamlakat ichida va mamlakatlar o‘rtasida katta to‘qnashuvlarga olib keldi.

Bu tipik dinamika. Tarix davomida, juda ko‘p mamlakatlarda, juda ko‘p yillar davomida, ko‘plab rahbarlar va markaziy banklar bir xil xatolarni takrorlab kelgan, men bu yerda barchasini sanab o‘tolmayman. Aytgancha, 1913 yilgacha AQShda markaziy bank bo‘lmagan, hukumat ham pul chop eta olmagan, shuning uchun bank defolt va deflyatsion depressiyalar ko‘proq uchragan. Qanday bo‘lmasin, obligatsiya egalari zarar ko‘radi, oltin egalari esa katta foyda ko‘radi.

Garchi 1927-33 yillardagi misol klassik pufak-depressiya siklini yaxshi ko‘rsatsa-da, bu eng ekstremal holatlardan biri. Siz Nixon prezident va Federal Reserve 1971 yilda xuddi shunday qilganini, deyarli barcha boshqa pufak va depressiyalar (masalan, 1989-90 yillardagi Yaponiya, 2000 yildagi internet pufagi va boshqalar) yuz bergan holatlarda ham xuddi shu dinamikani ko‘rishingiz mumkin. Bu pufak va depressiyalarning yana ko‘plab tipik xususiyatlari bor (masalan, bozor tajribasiz investorlar tomonidan juda qizg‘in qabul qilinadi, ular bu ishtiyoqga ergashib, leveraj bilan sotib olishadi, katta zarar ko‘radi, so‘ngra g‘azablanadi).

Bu dinamik naqsh ming yillar davomida mavjud bo‘lgan (ya’ni pulga bo‘lgan talab taklifdan katta bo‘lgan). Odamlar boylikni pulga aylantirish uchun sotishga majbur bo‘lishadi, pufak yoriladi, natijada defoltlar, pul emissiyasi va yomon iqtisodiy, ijtimoiy va siyosiy oqibatlar yuz beradi. Boshqacha aytganda, moliyaviy boylik va pul miqdori o‘rtasidagi nomutanosiblik, va moliyaviy boylik (ayniqsa, qarz aktivlari) pulga aylantirilishi, har doim bank yugurishining ildizi bo‘lgan, xoh xususiy bank, xoh hukumat nazoratidagi markaziy bank bo‘lsin. Bu yugurishlar yoki defoltga olib keladi (bu ko‘proq Federal Reserve tashkil etilishidan oldin yuz bergan), yoki markaziy banklarni pul va kredit yaratishga, muhim, muhim ahamiyatga ega bo‘lgan tashkilotlarga kredit berishga majbur qiladi, shunda ular qarzlarini to‘lay oladi va defoltga uchramaydi.

Shuning uchun, esda tuting:

Agar pul to‘lash va’dalari (ya’ni qarz aktivlari) mavjud pul miqdoridan ancha ko‘p bo‘lsa va moliyaviy aktivlarni pulga aylantirish zarurati bo‘lsa, pufak yorilishidan ehtiyot bo‘ling va o‘zingizni himoya qiling (masalan, katta kredit xavfi bo‘lmasin va biroz oltin tuting). Agar bu vaziyat katta boylik tafovuti mavjud bo‘lgan paytda yuz bersa, katta siyosiy va boylik o‘zgarishlaridan ehtiyot bo‘ling va albatta tayyor bo‘ling.

Garchi foiz stavkalari oshishi va kredit siqilishi aktivlarni pulga aylantirish uchun eng keng tarqalgan sabab bo‘lsa-da, har qanday pulga bo‘lgan talabni keltirib chiqaradigan sabab — masalan, boylik solig‘i — va moliyaviy boylikni shu pulga aylantirish ham bunday dinamikani yuzaga keltirishi mumkin.

Agar katta boylik/pul tafovuti va katta boylik tafovuti bir vaqtda mavjud bo‘lsa, bu juda xavfli vaziyat sifatida qaralishi kerak.

1920-yillardan hozirgacha

(Agar siz 1920-yillardan hozirgacha qanday kelganimiz haqidagi qisqacha tavsifni o‘qishni xohlamasangiz, bu qismini o‘tkazib yuborishingiz mumkin.)

Garchi men 1920-yillardagi pufak qanday qilib 1929-33 yillardagi depressiya va buyuk depressiyaga olib kelganini aytgan bo‘lsam-da, sizga so‘nggi holatni tezda tushuntirish uchun, o‘sha depressiya va undan keyingi buyuk depressiya Roosevelt prezident 1933 yilda AQSh hukumatining o‘sha paytdagi qattiq pul (oltin) bo‘yicha va’dasini bajarmasligiga olib keldi. Hukumat katta miqdorda pul chiqardi, oltin narxi taxminan 70% ga oshdi. Men 1933-38 yillardagi inflyatsiya qanday qilib 1938 yildagi siqilishga olib kelganini, 1938-39 yillardagi “recessiya” qanday qilib iqtisodiy va liderlik sharoitlarini yaratganini, Germaniya va Yaponiyaning buyuk davlat sifatida Angliya va AQShga geosiyosiy raqobat olib kelganini, bu esa Ikkinchi jahon urushiga olib kelganini va klassik katta sikl dinamikasi bizni 1939 yildan 1945 yilgacha qanday olib kelganini batafsil muhokama qilmayman (o‘sha paytda eski pul, siyosiy va geosiyosiy tartib buzilib, yangi tartib o‘rnatilgan).

Sabablarni chuqur muhokama qilmayman, lekin shuni ta’kidlash kerakki, bu omillar AQShni juda boy qilib qo‘ydi (o‘sha paytda AQSh dunyodagi pulning uchdan ikki qismini nazorat qilgan, bu pullarning barchasi oltin edi) va juda kuchli (AQSh dunyo YIMining yarmisini yaratgan va harbiy jihatdan yetakchi bo‘lgan). Shuning uchun, Bretton-Vuds tizimi yangi pul tartibini o‘rnatganda, u hali ham oltin asosida edi, dollar oltinga bog‘langan (boshqa davlatlar o‘z dollarlarini har bir unsiya uchun 35 dollarga oltin sotib olish uchun ishlata olardi), boshqa davlatlar valyutalari ham oltinga bog‘langan edi. Keyin, 1944-1971 yillar oralig‘ida, AQSh hukumati xarajatlari soliqlardan ancha ko‘p bo‘ldi, shuning uchun u katta miqdorda qarz oldi va bu qarzlarni sotdi, natijada markaziy bank oltin zaxiralaridan ancha ko‘p oltin da’volari paydo bo‘ldi. Buni ko‘rgan boshqa davlatlar o‘z qog‘oz pullarini oltinga almashtira boshladi. Bu pul va kreditning haddan tashqari siqilishiga olib keldi, shuning uchun Nixon prezident 1971 yilda Roosevelt prezident 1933 yilda qilgan ishni takrorladi va yana fiat pulni oltinga nisbatan qadrsizlantirdi, bu esa oltin narxining keskin oshishiga olib keldi. Ta’kidlash joizki, o‘shandan beri: a) hukumat qarzi va qarzni to‘lash xarajatlari hukumat qarzini to‘lash uchun zarur bo‘lgan soliqlarga nisbatan keskin oshdi (ayniqsa, 2008 yilgi global moliyaviy inqirozdan keyingi 2008-2012 yillarda va 2020 yilgi COVID-19 inqirozidan so‘ng); b) daromad va boylik tafovuti hozirgi darajaga yetdi va yarashib bo‘lmaydigan siyosiy tafovutlarni keltirib chiqardi; c) fond bozori pufakda bo‘lishi mumkin, bu pufak kredit, qarz va innovatsiyaga asoslangan yangi texnologiyalarga spekulyatsiya bilan shakllanmoqda.

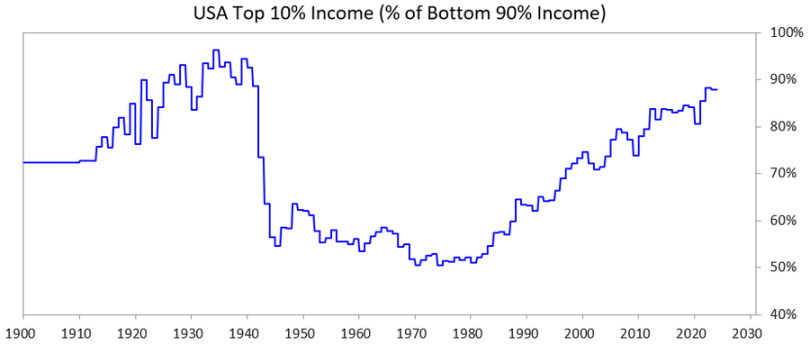

Quyidagi grafik eng boy 10% aholining eng kambag‘al 90% aholiga nisbatan daromad ulushini ko‘rsatadi — hozir bu tafovut juda katta.

Biz hozir qayerdamiz

AQSh va boshqa barcha haddan tashqari qarzdor va demokratik davlatlar hozirda quyidagi muammoga duch kelmoqda: a) ular ilgari kabi qarz olishni davom ettira olmaydi; b) ular soliqlarni keskin oshira olmaydi; c) ular xarajatlarni keskin qisqartira olmaydi, aks holda defitsit va qarz o‘sishini oldini olish mumkin emas, ular boshi berk ko‘chaga kirib qolgan.

Batafsil tushuntirsak:

Ular yetarlicha pul qarzga ololmaydi, chunki ularning qarzlariga bozor talabi yetarli emas. (Sababi, ular allaqachon haddan tashqari qarzdor, qarz egalari ularning qarzlaridan juda ko‘p ushlab turibdi.) Bundan tashqari, boshqa davlatlar qarz aktivlarining xalqaro egalari urushga o‘xshash to‘qnashuvlar ularning pullarini qaytarib ololmasligiga olib kelishidan xavotirda, shuning uchun ular obligatsiyalarni sotib olish istagini yo‘qotmoqda va qarz aktivlarini oltinga o‘tkazmoqda.

Ular soliqlarni yetarlicha oshira olmaydi, chunki eng boy 1-10% aholiga (ular boylikning katta qismini egallaydi) soliqlarni oshirsalar, a) ular ketib, o‘zlari bilan soliqlarini olib ketadi, yoki b) siyosatchilar eng boy 1-10% aholining qo‘llab-quvvatlashini yo‘qotadi (bu qimmat saylov kampaniyalarini moliyalashtirish uchun muhim), yoki c) ular pufakni yorib yuboradi.

Ular xarajat va ijtimoiy yordamlarni yetarlicha qisqartira olmaydi, chunki bu siyosiy jihatdan, balki axloqiy jihatdan ham qabul qilib bo‘lmaydi, ayniqsa bu qisqartirishlar pastki 60% aholiga nomutanosib ta’sir qiladi…

…shuning uchun ular boshi berk ko‘chaga kirib qolgan.

Shu sababli, barcha qarzdor, boyligi ko‘p, qadriyat tafovuti katta demokratik davlatlar hukumatlari boshi berk ko‘chaga kirib qolgan.

Ushbu sharoitlar, demokratik siyosiy tizimlar ishlash usuli va odamlarning xususiyatlarini hisobga olsak, siyosatchilar tezkor yechimlar va’da qiladi, qoniqarli natija bera olmaydi va tezda lavozimidan chetlatiladi, ularning o‘rniga yangi siyosatchilar keladi, ular ham tezkor yechimlar va’da qiladi, muvaffaqiyatsiz bo‘ladi va yana almashtiriladi, bu jarayon davom etadi. Shu sababli, Angliya va Fransiya (ikkalasi ham rahbarlarni tezda almashtirish tizimiga ega) so‘nggi besh yilda to‘rtta bosh vazirni almashtirdi.

Boshqacha aytganda, biz hozir katta siklning ushbu bosqichida klassik naqshni ko‘ryapmiz. Bu dinamikani tushunish juda muhim, endi bu aniq bo‘lishi kerak.

Shu bilan birga, fond bozori va boylik asosan eng ilg‘or AI bilan bog‘liq aksiyalar (masalan, “Katta Yettilik”) va bir nechta super boylar qo‘lida jamlangan, AI esa inson mehnatini siqib chiqarmoqda va boylik/pul tafovuti hamda odamlar o‘rtasidagi boylik tafovutini kuchaytirmoqda. Tarixda bunday dinamika bir necha bor yuz bergan, menimcha, bu kuchli siyosiy va ijtimoiy reaksiyani keltirib chiqarishi mumkin, kamida boylik taqsimotini sezilarli darajada o‘zgartiradi, eng og‘ir holatda esa jiddiy ijtimoiy va siyosiy beqarorlikka olib kelishi mumkin.

Endi bu dinamika va katta boylik tafovuti pul-kredit siyosatiga qanday muammo keltirib chiqarishi va boylik solig‘iga olib kelishi, natijada pufakni yorib, depressiyaga olib kelishi mumkinligini ko‘raylik.

Ma’lumotlar holati

Endi men boylik va daromad bo‘yicha eng yuqori 10% aholining boylik va daromad bo‘yicha eng past 60% aholiga nisbatan holatini solishtiraman. Men pastki 60% ni tanladim, chunki ular aholining asosiy qismini tashkil qiladi.

Qisqacha aytganda:

- Eng boylar (yuqori 1-10%) ko‘pchilikdan (pastki 60%) ancha ko‘p boylik, daromad va aksiyalarga egalik qiladi.

- Eng boylarning boyligining katta qismi boylik o‘sishidan kelib chiqadi, bu boylik sotilmaguncha soliqqa tortilmaydi (bu daromaddan farqli o‘laroq, daromad ishlab topilganda darhol soliqqa tortiladi).

- AI bum bilan bu tafovutlar kengaymoqda va tezlashishi mumkin.

- Agar boylik solig‘i joriy qilinsa, soliqlarni to‘lash uchun aktivlarni sotish kerak bo‘ladi, bu esa pufakni yorib yuborishi mumkin.

Batafsilroq aytganda:

AQShda yuqori 10% oilalar yaxshi ta’lim olgan va iqtisodiy jihatdan samarali, ular jami daromadning taxminan 50% ini ishlab topadi, jami boylikning uchdan ikki qismiga egalik qiladi, jami aksiyalarning taxminan 90% ini ushlab turadi va federal daromad solig‘ining taxminan uchdan ikki qismini to‘laydi, bu raqamlar barqaror o‘sib bormoqda. Boshqacha aytganda, ular juda yaxshi ishlamoqda va katta hissa qo‘shmoqda.

Bunga qarama-qarshi, pastki 60% aholining ta’lim darajasi past (masalan, AQShda 60% odamning o‘qish darajasi oltinchi sinfdan past), iqtisodiy samaradorligi nisbatan past, jami daromadning atigi 30% ini ishlab topadi, jami boylikning atigi 5% iga egalik qiladi, jami aksiyalarning atigi 5% ini ushlab turadi va federal soliqlarning 5% dan kamini to‘laydi. Ularning boyligi va iqtisodiy istiqbollari nisbatan to‘xtab qolgan, shuning uchun ular moliyaviy jihatdan qiynalmoqda.

Albatta, boylik va pulga soliq solish va boylik va pulni eng boy 10% aholining eng kambag‘al 60% aholiga qayta taqsimlash uchun katta bosim mavjud.

Garchi biz hech qachon boylik solig‘i joriy qilmagan bo‘lsak-da, hozirda shtat va federal darajada bunday soliq joriy qilish uchun katta bosim bor. Nega ilgari soliq olinmagan, hozir esa boylik solig‘i kerak? Chunki pul boylikda jamlangan — ya’ni, eng yuqoridagi odamlarning boyligi asosan mehnat daromadidan emas, balki ular hali soliqqa tortilmagan boylik o‘sishidan kelib chiqadi.

Boylik solig‘ining uchta asosiy muammosi bor:

- Boylar ko‘chib ketishi mumkin, agar ular ko‘chib ketsa, ular o‘z iste’dodi, samaradorligi, daromadi, boyligi va soliqlarini olib ketadi, bu esa ular ketgan joyda bularni kamaytiradi va boradigan joyda ko‘paytiradi;

- Boylik solig‘ini joriy qilish qiyin (sabablarini bilishingiz mumkin, bu yerda mavzudan chetga chiqishni xohlamayman, maqola allaqachon juda uzun);

- Boylik solig‘i ishlab chiqaruvchanlikni oshirishga sarmoya kiritadigan faoliyatdan mablag‘larni olib, hukumatga beradi, bu esa hukumat bu mablag‘larni pastki 60% aholining samarador va farovon bo‘lishi uchun to‘g‘ri boshqaradi degan ehtimolga asoslanadi, bu esa kamdan-kam hollarda to‘g‘ri chiqadi.

Shu sababli, men amalga oshirilmagan kapital o‘sishdan o‘rtacha soliq (masalan, 5-10%) olinishi tarafdoriman. Lekin bu boshqa mavzu, keyinroq muhokama qilaman.

P.S.: Boylik solig‘i qanday ishlaydi?

Kelajakdagi maqolalarda bu masalani to‘liqroq muhokama qilaman. Shuni aytish kifoya, AQSh oilalari balansida taxminan 150 trillion dollar umumiy boylik bor, lekin shundan 5 trillion dollardan kamrog‘i naqd pul yoki depozitdir. Shuning uchun, agar yillik 1-2% boylik solig‘i joriy qilinsa, har yili naqd pulga ehtiyoj 1-2 trillion dollardan oshadi — likvid naqd pul havzasi esa bundan ko‘p emas.

Har qanday shunga o‘xshash chora pufakni yorib, iqtisodiy qulashga olib keladi. Albatta, boylik solig‘i hamma uchun emas, faqat boylar uchun joriy qilinadi. Bu maqola allaqachon yetarlicha uzun, shuning uchun aniq raqamlarni keltirmayman. Qisqacha aytganda, boylik solig‘i: 1) xususiy kapital va ochiq aksiyalarning majburiy sotuvini keltirib chiqaradi, baholarni pasaytiradi; 2) kreditga bo‘lgan ehtiyojni oshiradi, bu esa boylar va butun bozor uchun qarz olish xarajatlarini oshirishi mumkin; 3) boylikni offshorga yoki hukumatga do‘stona hududlarga ko‘chirishni rag‘batlantiradi. Agar hukumat amalga oshirilmagan daromad yoki likvidligi past aktivlarga (masalan, xususiy kapital, venchur kapital, hatto jamlangan ochiq aksiyalar) boylik solig‘i joriy qilsa, bu bosimlar ayniqsa kuchli bo‘ladi.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Bitcoin ETF xarajat asosidagi darajadan pastga tushdi

AIxCrypto AIxCrypto Holdings, Inc. nomiga o‘zgardi va jasur Web3 strategiyasini e’lon qildi