Muallif: Capital Flows

Tarjima: Deep Tide TechFlow

Makro hisobot: Bo‘ron yaqinlashmoqda

“Qaysi muhim haqiqatlar bor-ki, juda kam odam siz bilan rozi?”

Bu har kuni bozorni o‘rganayotganda o‘zimga beradigan savolim.

Menda o‘sish, inflyatsiya, likvidlik, bozor pozitsiyalari va narxlar bo‘yicha modellar bor, lekin makro tahlilning yakuniy asosi — bu g‘oyaning sifati. Kvant fondlari va yangi paydo bo‘layotgan sun’iy intellekt vositalari bozordagi har bir statistik samarasizlikni yo‘q qilmoqda, ilgari mavjud bo‘lgan ustunliklarni qisqartirmoqda. Qolgan narsa esa, uzoqroq vaqt oralig‘ida namoyon bo‘ladigan makro beqarorlikdir.

Haqiqat

Men sizlar bilan juda kam odam rozi bo‘ladigan haqiqatni baham ko‘raman:

Men ishonamanki, keyingi 12 oy ichida biz makro beqarorlikning keskin oshishini ko‘ramiz, bu 2022 yil, COVID-19 pandemiyasi va hatto 2008 yil moliyaviy inqirozidan ham kattaroq bo‘ladi.

Lekin bu safar beqarorlikning manbai AQSh dollarining asosiy valyutalarga nisbatan rejalashtirilgan qadrsizlanishi bo‘ladi. Ko‘pchilik dollar pasayishi yoki “dollar qadrsizlanishi” xavfli aktivlar narxini oshiradi deb hisoblaydi, lekin aslida aksincha. Menimcha, bu bugungi bozorning eng katta xavfidir.

O‘tgan davrda, ko‘pchilik investorlar ipoteka kreditlari juda xavfsiz deb, tizimli vahima keltirib chiqara olmaydi deb o‘ylashgan va kredit defolt svoplari (CDS) juda murakkab va ahamiyatsiz deb e’tiborsiz qoldirishgan. Hozir esa, bozor dollar qadrsizlanishining mumkin bo‘lgan manbalariga nisbatan beparvolik kayfiyatida. Deyarli hech kim bu qadrsizlanish mexanizmini chuqur o‘rganmaydi, u esa yo‘nalish ko‘rsatuvchidan aktiv narxlarining haqiqiy xavfiga aylanishi mumkin. Bu masalani odamlar bilan muhokama qilib, bu ko‘r joyni aniqlashingiz mumkin. Ular dollar zaiflashishi har doim xavfli aktivlar uchun foydali deb turib olishadi va Federal Reserve har qanday jiddiy muammo yuzaga chiqqanda aralashadi deb taxmin qilishadi. Aynan mana shu fikrlash tarzidirki, ataylab amalga oshirilgan dollar qadrsizlanishi xavfli aktivlar narxining pasayishiga olib kelishi ehtimolini oshiradi, aksincha emas.

Kelajak yo‘li

Ushbu maqolada men ushbu mexanizm qanday ishlashini, bu xavf qachon yuzaga chiqishini aniqlash signallarini va qaysi aktivlar eng ko‘p ta’sir ko‘rsatishini (ijobiy va salbiy) batafsil tushuntirib beraman.

Bularning barchasi uchta asosiy omilning tutashuvi bilan bog‘liq va biz 2026 yilga yaqinlashgan sari tezlashmoqda:

-

Global transchegaraviy kapital oqimlari keltirib chiqargan likvidlik nomutanosibligi tizim zaifligini kuchaytiradi;

-

Trump ma’muriyatining valyuta, geosiyosat va savdo borasidagi pozitsiyasi;

-

Yangi Federal Reserve raisining tayinlanishi va uning pul-kredit siyosati Trumpning muzokara strategiyasi bilan muvofiqlashadi.

Nomutanosiblik ildizlari

Yillar davomida, nomutanosib transchegaraviy kapital oqimlari strukturaviy likvidlik nomutanosibligini yuzaga keltirdi. Muammoning asosi global qarz hajmida emas, balki bu kapital oqimlari balanslarni qanday qilib mohiyatan zaif qilib qo‘yganidadir. Bu dinamik global moliyaviy inqiroz (GFC) oldidan o‘zgaruvchan foizli ipoteka kreditlari holatiga o‘xshaydi. Bu nomutanosiblik orqaga qayta boshlagach, tizimning o‘zi tuzilmasi tuzatishni tezlashtiradi, likvidlik tezda quriydi va jarayon nazoratdan chiqadi. Bu tizimga o‘rnatilgan mexanik zaiflikdir.

Bularning barchasi AQShning global “xaridor” sifatidagi yagona rolidan boshlanadi. Dollar zaxira valyuta sifatidagi kuchli mavqei tufayli, AQSh ichki ishlab chiqarish narxidan ancha past narxda tovarlarni import qilishi mumkin. AQSh dunyoning boshqa qismlaridan tovar sotib olganida, to‘lovni dollarda amalga oshiradi. Ko‘pincha, bu dollarlar xorijiy egalari tomonidan AQSh aktivlariga qayta investitsiya qilinadi, savdo aloqalarini saqlash uchun, chunki AQSh bozori deyarli yagona tanlov. Axir, AQShdan tashqari, siz AI inqilobi, robototexnika yoki Elon Musk kabi insonlarga qayerda pul tikasiz?

Bu sikl doimiy takrorlanadi: AQSh tovar sotib oladi → xorijiylarga dollar to‘laydi → xorijiylar bu dollarlarni AQSh aktivlariga sarflaydi → AQSh yana arzon tovarlarni sotib olishda davom etadi, chunki xorijiylar dollar va AQSh aktivlarini ushlab turadi.

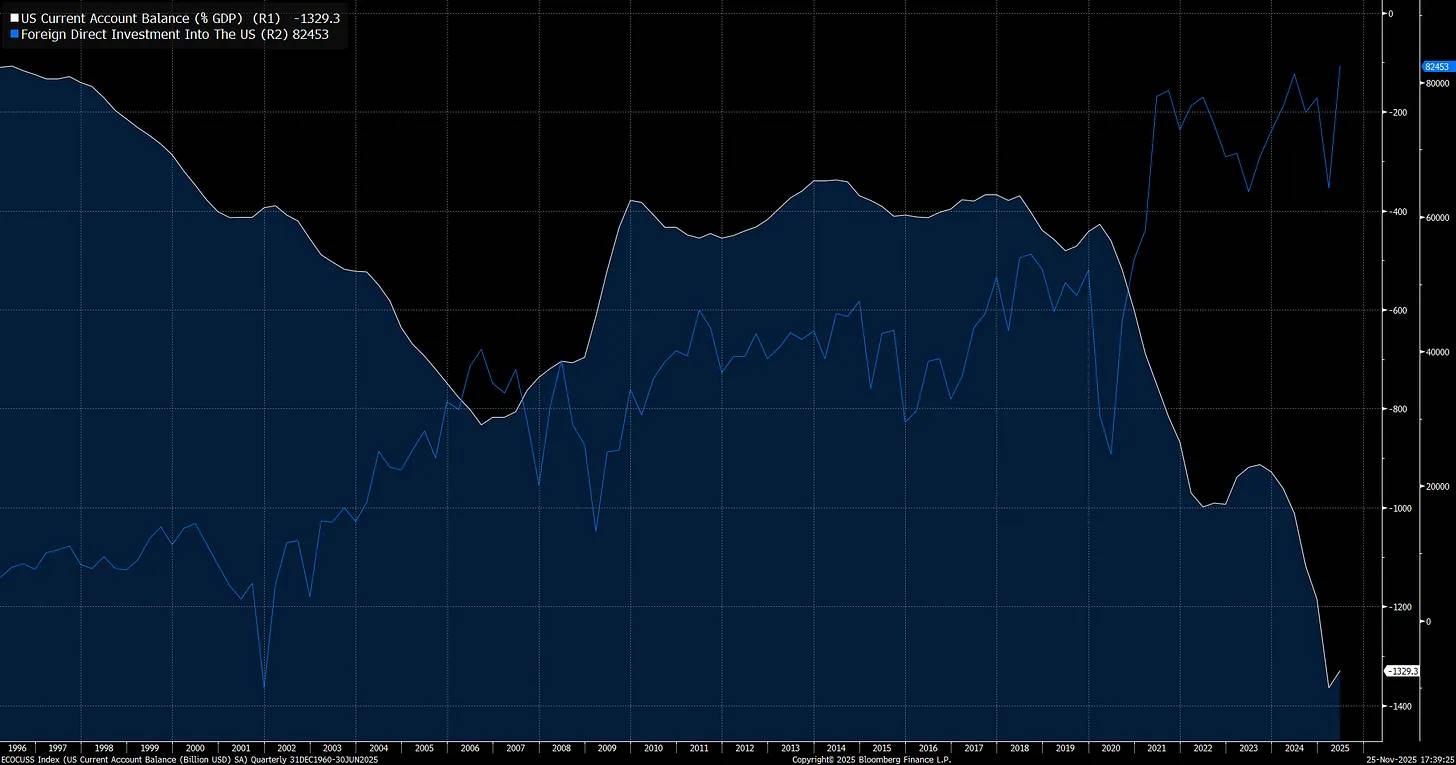

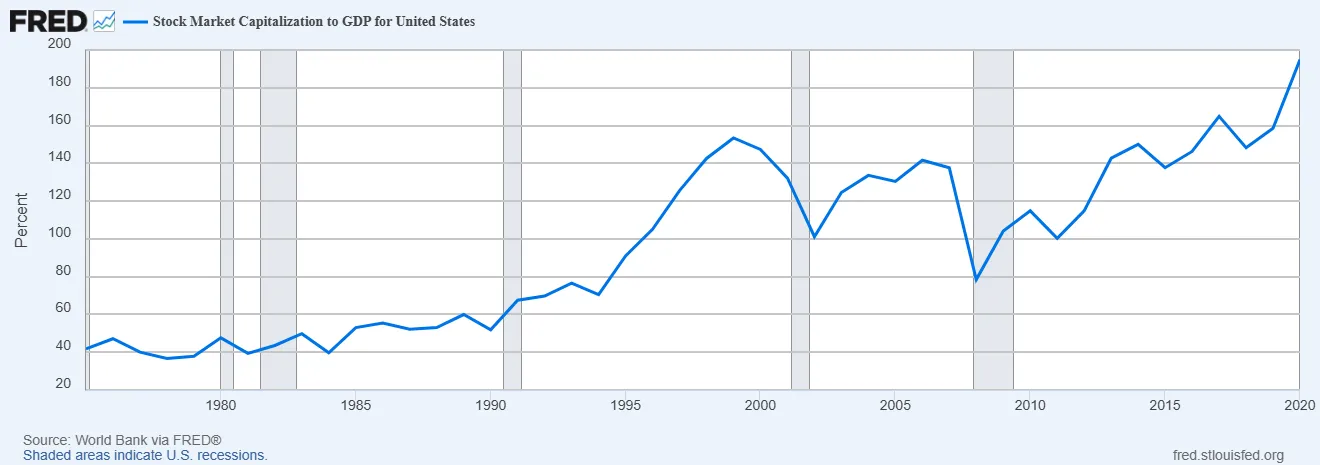

Bu sikl jiddiy nomutanosiblikka olib keldi, AQShning joriy hisob balansi (import va eksport farqi, oq chiziq) allaqachon haddan tashqari holatda. Bu hodisaning boshqa tomoni — xorijiylarning AQSh aktivlariga investitsiyasi (ko‘k chiziq) ham tarixiy eng yuqori darajaga yetdi:

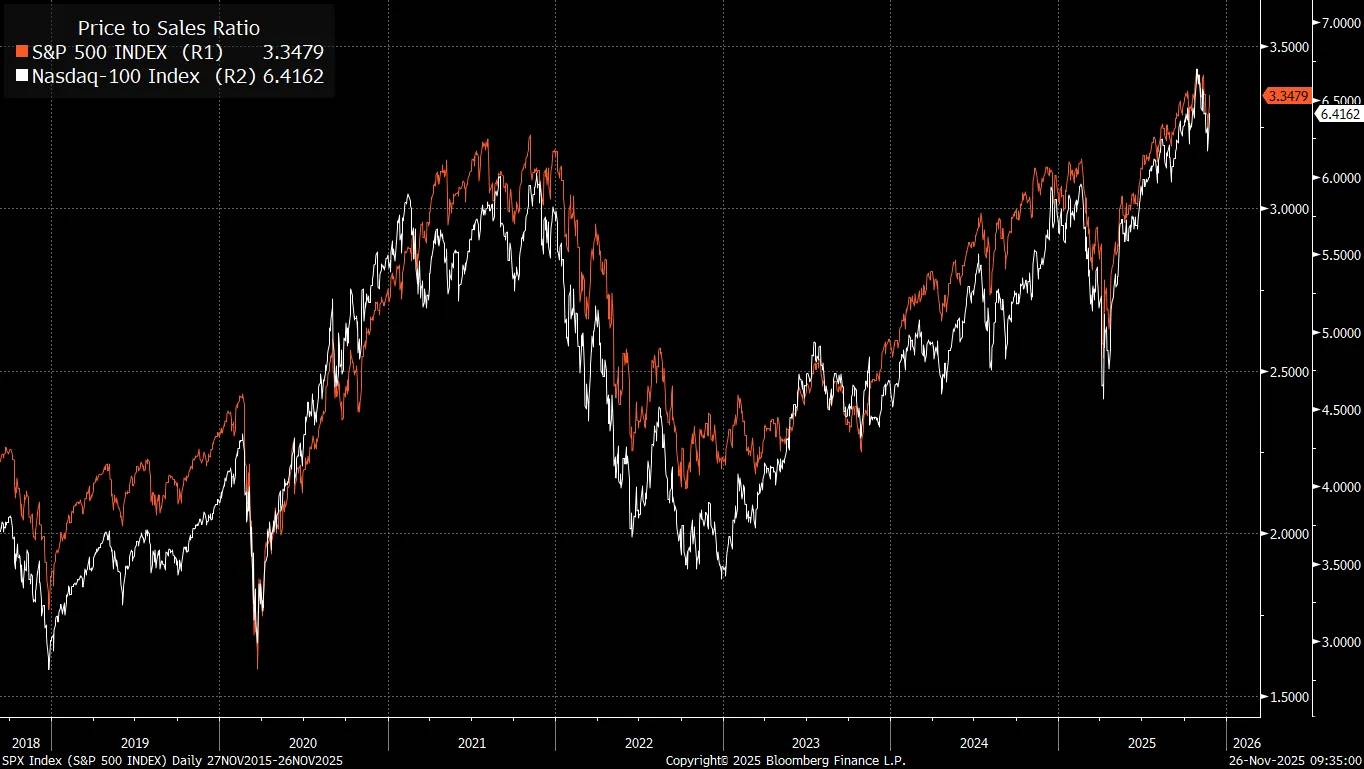

Xorijiy investorlar AQShga tovar va xizmat eksport qilishni davom ettirish uchun AQSh aktivlarini tanlamasdan sotib olayotgani sababli, biz S&P 500 indeksining baholanishi (price-to-sales ratio) tarixiy eng yuqori darajaga yetganini ko‘ryapmiz:

An’anaviy aksiyalar baholash modeli Warren Buffett targ‘ib qilgan qiymat investitsiyasi g‘oyasidan kelib chiqqan. Bu usul global savdo cheklangan, tizimda likvidlik kam bo‘lgan davrlarda yaxshi ishlagan. Ammo ko‘pincha e’tibordan chetda qoladigani, global savdoning o‘zi likvidlikni kengaytiradi. Iqtisodiy hisoblar nuqtai nazaridan, joriy hisob balansi bir tomonda bo‘lsa, kapital hisobi boshqa tomonda bo‘ladi.

Amalda, ikki davlat savdo qilganda, ularning balanslari bir-birini kafolatlaydi va bu transchegaraviy kapital oqimlari aktiv narxlariga kuchli ta’sir ko‘rsatadi.

AQSh uchun, eng yirik tovar importchisi sifatida, kapital oqimi AQShga katta hajmda kiradi, shuning uchun AQSh bozorining umumiy kapitalizatsiyasi va YAIM nisbati 1980-yillardagidan ancha yuqori — o‘sha davrda Benjamin Graham va David Dodd “Qimmatli qog‘ozlar tahlili”da qiymat investitsiyasi asoslarini yaratgan edi. Bu baholash muhim emas degani emas, balki umumiy kapitalizatsiya nuqtai nazaridan bu o‘zgarish asosan makro likvidlik o‘zgarishi bilan bog‘liq, “bozor janobi iratsional harakati” emas.

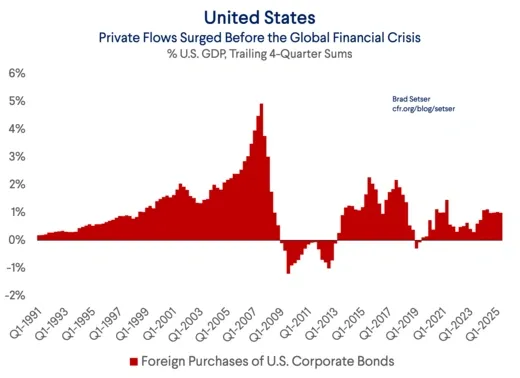

Global moliyaviy inqiroz (GFC) oldidan ipoteka bozori zaif kapital tuzilmasining asosiy manbalaridan biri xorijiy investorlarning AQSh xususiy sektor qarzlarini sotib olishi edi:

Michael Burry global moliyaviy inqirozda “subprime mortgage short” orqali pul topgan, bu zaif kapital tuzilmasini chuqur tahlil qilganiga asoslangan edi va likvidlik esa ichki va transchegaraviy kapital oqimlari o‘zgarishi bilan qayta baholanadigan asosiy omil edi. Shu sababli, men Michael Burryning hozirgi tahlili va mening transchegaraviy likvidlik tahlilim o‘rtasida juda qiziqarli bog‘liqlik bor deb hisoblayman.

Xorijiy investorlar AQShga tobora ko‘proq kapital kiritmoqda va xorijiy kapital oqimi yoki passiv investitsiya oqimi S&P 500 indeksidagi yetti yirik aksiyaga tobora ko‘proq jamlanmoqda.

Bu nomutanosiblikning turiga e’tibor qaratish kerak. Brad Setser bu borada ajoyib tahlil qilgan, u transchegaraviy kapital oqimidagi carry trade dinamikasi qanday qilib strukturaviy jihatdan bozorning haddan tashqari beparvolik kayfiyatini yuzaga keltirganini tushuntiradi:

Nima uchun bu muhim? Chunki hozir ko‘plab moliyaviy modellar (menimcha, noto‘g‘ri) kelajakda moliyaviy beqarorlik yuzaga kelsa — masalan, AQSh aksiyalari yoki kredit bozori sotilsa — dollar ko‘tariladi deb taxmin qiladi. Bu taxmin investorlarni AQSh dollaridagi aktivlarni xedj qilmasdan ushlab turishni osonlashtiradi.

Bu mantiqni qisqacha quyidagicha ifodalash mumkin: Ha, mening fondim hozir AQSh mahsulotlarida juda yuqori ulushga ega, chunki AQSh global aksiyalar indeksida “ustun mavqega” ega, lekin bu xavf qisman dollar tomonidan taqdim etiladigan tabiiy xedj bilan qoplanadi. Chunki dollar odatda yomon xabar chiqqanda ko‘tariladi. Katta aksiyalar tuzatishlari (masalan, 2008 yoki 2020 yillarda, sabablar har xil bo‘lsa-da) yuzaga kelganda dollar kuchayishi mumkin, va dollar xedjini qilish — bu tabiiy xedjni bekor qilishga teng.

Yana bir qulaylik shundaki, o‘tgan davrdagi korrelyatsiyaga asoslanib, dollar aksiyalar (yoki kredit) bozorining xedji sifatida ishlaydi degan kutish, hozirgi daromad stavkalarini ham oshiradi. Chunki bu xedj qilish xarajatlari yuqori bo‘lgan davrda AQSh bozoridagi ochiq pozitsiyani xedj qilmaslik uchun sabab beradi.

Biroq, muammo shundaki, o‘tgan davrdagi korrelyatsiya davom etmasligi mumkin.

Agar 2008 yilda dollar ko‘tarilishi uning zaxira valyuta maqomi tufayli emas, balki carry trade yopilganda moliyalashtiruvchi valyuta odatda ko‘tarilishi (va carry trade manzili valyutasi pasayishi) sababli bo‘lsa, investorlar kelajakdagi beqarorlik davrida dollar yana ko‘tariladi deb taxmin qilmasliklari kerak.

Bir narsa aniq: AQSh hozirda ko‘plab carry trade’larning qabul qiluvchisi.

GFC davrida xorijiy kapital AQShdan chiqib ketmadi

Bu bugungi dunyoni o‘tmishdan tubdan farqlantiradigan asosiy omil: xorijiy investorlar S&P 500’dagi daromadni nafaqat indeks daromadidan, balki valyuta daromadidan ham oladi. Agar S&P 500 bir yil ichida 10% o‘ssa, lekin dollar xorijiy investorning mahalliy valyutasiga nisbatan xuddi shuncha qadrsizlansa, xorijiy investor uchun bu ijobiy daromad emas.

Quyida S&P 500 indeksi (ko‘k chiziq) va xedj qilingan S&P 500 indeksi taqqoslangan. Agar valyuta o‘zgarishini hisobga olsak, bu yillar davomida investitsiya daromadini sezilarli o‘zgartiradi. Endi tasavvur qiling, bu yillardagi o‘zgarishlar qisqa vaqt oralig‘iga siqilsa nima bo‘ladi. Transchegaraviy kapital oqimi keltirib chiqaradigan katta xavf kuchayishi mumkin.

Bu bizni tezlashib kelayotgan katalizatorga olib keladi — u global carry trade’ni xavf ostiga qo‘ymoqda: Trump ma’muriyatining valyuta, geosiyosat va savdo borasidagi pozitsiyasi.

Trump, Forex va iqtisodiy urush

Yil boshida, ikkita juda aniq makro o‘zgarish yuzaga chiqdi va global to‘lov balansi tizimidagi potentsial xavflarning to‘planishini tezlashtirdi.

Biz dollar qadrsizlanishi va AQSh aksiyalari pasayishini bir vaqtda ko‘rdik, bu esa tarif siyosati va transchegaraviy kapital oqimi bilan bog‘liq, ichki defolt muammosi emas. Bu yuqorida aytgan nomutanosiblik turidan kelib chiqadi. Asosiy muammo shundaki, agar dollar AQSh aksiyalari pasayishi bilan bir vaqtda qadrsizlansa, Federal Reserve har qanday aralashuvi dollarni yanada pasaytiradi va bu AQSh aksiyalarining pasayish bosimini kuchaytiradi (bu an’anaviy “Fed Put” g‘oyasiga zid).

Agar sotuv tashqi, valyuta asosida bo‘lsa, Federal Reserve uchun vaziyat yanada murakkablashadi. Bu hodisa shuni ko‘rsatadiki, biz “makro yakuniy o‘yin”ga (macro end game) kirib keldik, bu bosqichda valyuta hamma narsa uchun assimetrik kalitga aylanmoqda.

Trump va Bessent ochiqchasiga dollarni zaiflashtirishni targ‘ib qilmoqda va tariflarni Xitoy bilan iqtisodiy to‘qnashuvda muzokara vositasi sifatida ishlatmoqda. Agar siz mening Xitoy va uning AQShga qarshi iqtisodiy urushi haqidagi oldingi tadqiqotlarimni ko‘rmagan bo‘lsangiz, YouTube’dagi “The Geopolitical End Game” nomli videoni ko‘rishingiz mumkin.

Asosiy g‘oya: Xitoy ataylab boshqa davlatlarning sanoat bazasini zaiflashtirib, Xitoyga qaramlikni kuchaytirmoqda va kengroq strategik maqsadlariga erishish uchun leveraj yaratmoqda.

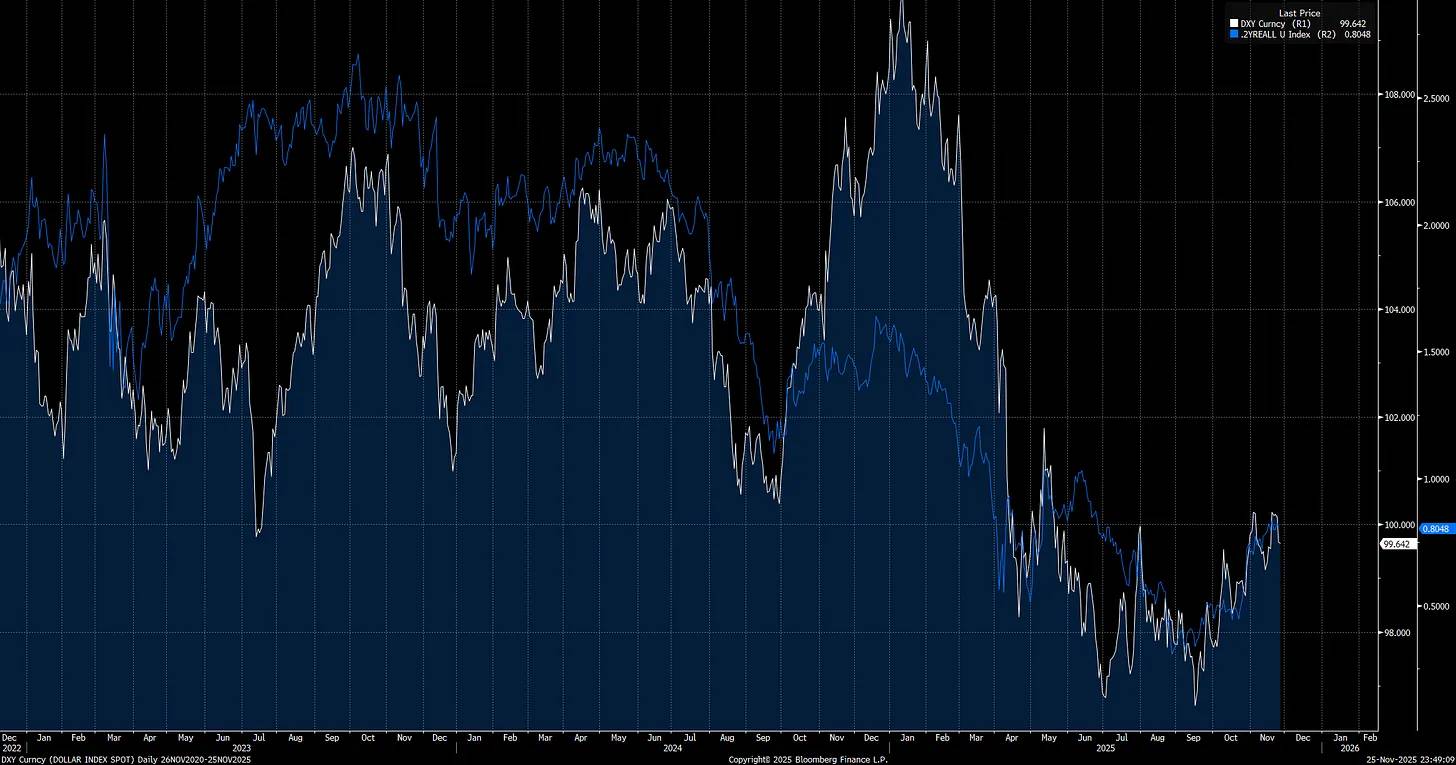

Trump lavozimga kirishganidan boshlab (qizil o‘q), dollar indeksi (DXY) pasayishni boshladi va bu faqat boshlanishi edi.

Qisqa muddatli real foiz stavkalari (short-end real rates) dollar indeksini (DXY) harakatlantiruvchi asosiy omillardan biri bo‘lib, bu pul-kredit siyosati va Trumpning tarif siyosati bu tendensiyaning asosiy drayverlari ekanini anglatadi.

Trump Federal Reserve’dan pul-kredit siyosatini yanada yumshoq qilishni talab qilmoqda, bu nafaqat iqtisodiyotni rag‘batlantirish, balki dollarni zaiflashtirish uchun ham zarur. Aynan shu sababli u Steven Miran’ni Federal Reserve kengashiga tayinladi, Miran global savdoning ishlash mexanizmini chuqur tushunadi.

Miran lavozimga kelgach qilgan birinchi ish nima bo‘ldi? U o‘zining dot plot prognozlarini boshqa FOMC a’zolari prognozlaridan butun 100 bazis punkt pastga qo‘ydi. Bu aniq signal: u juda dovish pozitsiyani yoqlaydi va boshqa a’zolarni ham yumshoq siyosatga undamoqda.

Asosiy g‘oya:

Bu yerda asosiy dilemma bor: AQSh Xitoy bilan haqiqiy iqtisodiy to‘qnashuvda va faol harakat qilishi shart, aks holda strategik ustunlikni yo‘qotishi mumkin. Biroq, juda yumshoq pul-kredit siyosati va agressiv savdo muzokaralari orqali amalga oshiriladigan zaif dollar siyosati ikki tomonlama qilichdir. Qisqa muddatda bu ichki likvidlikni oshiradi, lekin transchegaraviy kapital oqimini susaytiradi.

Zaif dollar xorijiy investorlarni dollar qadrsizlanayotganda AQSh aksiyalaridagi pozitsiyalarini qisqartirishga majbur qiladi, chunki ular yangi savdo sharoitlari va o‘zgaruvchan valyuta muhitiga moslashishi kerak. Bu AQShni jarlik yoqasiga olib keladi: bir yo‘lda Xitoyning iqtisodiy agressiyasiga qarshi faol harakat, boshqa yo‘lda esa dollar asosiy valyutalarga nisbatan qadrsizlanishi natijasida AQSh aksiyalari qayta baholanish xavfi.

Yangi Federal Reserve raisi, oraliq saylovlar va Trumpning “katta o‘yini”

Biz global nomutanosiblik shakllanishini ko‘ryapmiz, bu to‘g‘ridan-to‘g‘ri transchegaraviy kapital oqimi va valyutaga bog‘liq. Trump lavozimga kelganidan beri bu nomutanosiblik tezlashdi, u tizimdagi eng katta strukturaviy buzilishlarga, jumladan Xitoy bilan iqtisodiy to‘qnashuvga to‘g‘ridan-to‘g‘ri qarshi chiqdi. Bu dinamikalar nazariy emas, ular allaqachon bozor va global savdoni qayta shakllantirmoqda. Bularning barchasi kelasi yilgi katalizator voqeaga zamin yaratmoqda: yangi Federal Reserve raisi oraliq saylovlar paytida tayinlanadi va Trump o‘z muddatining so‘nggi ikki yiliga kiradi, AQSh tarixida muhim iz qoldirishga qat’iy bel bog‘lagan.

Menimcha, Trump Federal Reserve’ni eng agressiv dovish pul-kredit siyosatini amalga oshirishga undaydi, zaif dollar maqsadiga erishish uchun, inflyatsiya xavfi siyosatni orqaga qaytarishga majbur qilmaguncha. Ko‘pchilik investorlar dovish Federal Reserve har doim aksiyalar uchun foydali deb hisoblaydi, lekin bu faqat iqtisodiyot barqaror bo‘lsa amal qiladi. Dovish siyosat transchegaraviy kapital pozitsiyalarini o‘zgartirsa, bu mantiq buziladi.

Agar siz mening tadqiqotlarimni kuzatgan bo‘lsangiz, uzoq muddatli foiz stavkalari har doim markaziy bank siyosati xatolarini narxda aks ettiradi. Federal Reserve haddan tashqari agressiv ravishda foiz stavkalarini pasaytirsa, uzoq muddatli daromad stavkalari ko‘tariladi, daromadlar egri chizig‘i bear steepening bo‘ladi, siyosiy xatolarga qarshi. Federal Reserve’ning hozirgi ustunligi shundaki, inflyatsion kutishlar (quyidagi grafik: 2 yillik inflyatsion svoplar) bir oy davomida pasaymoqda, bu xavf muvozanatini o‘zgartiradi va ular qisqa muddatda dovish pozitsiyani egallashlari mumkin.

Inflyatsion kutishlar pasayishi bilan, biz yangi Federal Reserve raisi haqida xabar oldik, u kelasi yili tayinlanadi va ehtimol Miran pozitsiyasiga yaqinroq bo‘ladi, boshqa Federal Reserve a’zolariga emas:

Agar Federal Reserve terminal foiz stavkasini (hozirda sakkizinchi SOFR kontraktida aks etgan) inflyatsion kutishlar o‘zgarishiga ko‘proq moslashtirsa, bu real foiz stavkalarini pasaytirishni boshlaydi va dollarni yanada zaiflashtiradi (chunki inflyatsion xavf endigina pasaydi, Federal Reserve buni qilishga imkon topadi).

Biz allaqachon ko‘rdikki, yaqinda real foiz stavkalari oshishi (oq chiziq) dollar (ko‘k chiziq) pasayish tendensiyasini sekinlashtirdi, lekin bu katta nomutanosiblikni yuzaga keltirmoqda va foiz stavkalarini yanada pasaytirishga yo‘l ochmoqda, bu esa dollarni yanada zaiflashtirishi mumkin.

Agar Trump global savdo nomutanosibligini orqaga qaytarmoqchi va iqtisodiy to‘qnashuv hamda sun’iy intellekt raqobatida Xitoyga qarshi kurashmoqchi bo‘lsa, u ancha zaif dollar kerak bo‘ladi. Tariflar unga muzokara leveraji beradi, bu orqali zaif dollar strategiyasiga mos savdo bitimlariga erishishi va AQShning ustun mavqeini saqlab qolishi mumkin.

Muammo shundaki, Trump va Bessent bir nechta muammolar o‘rtasida muvozanat topishi kerak: oraliq saylovlar oldidan siyosiy jihatdan xavfli natijalardan qochish, ichida dovish bo‘lmagan a’zolari bor Federal Reserve’ni boshqarish va zaif dollar strategiyasi xorijiy investorlarni AQSh aksiyalarini sotishga undab, kredit spredlarini kengaytirib, zaif mehnat bozoriga zarba bermasligiga umid qilish. Bu kombinatsiya iqtisodiyotni inqiroz yoqasiga olib kelishi mumkin.

Eng katta xavf shundaki, hozirgi bozor baholari tarixiy ekstremal darajada, bu aksiyalarni likvidlik o‘zgarishiga har qachongidan ham sezgir qiladi. Shu sababli men keyingi 12 oy ichida muhim burilish nuqtasiga yaqinlashayotganimizga ishonaman. Aksiyalar sotuvini keltirib chiqaradigan potentsial katalizatorlar keskin ko‘paymoqda.

“Qaysi muhim haqiqatlar bor-ki, juda kam odam siz bilan rozi?”

Bozor deyarli uyqu holatida, deyarli hech kim baholamagan strukturaviy xavf sari yurmoqda: ataylab boshqariladigan dollar qadrsizlanishi, bu investorlar uchun qulay bo‘lgan omilni kelasi yil asosiy beqarorlik manbaiga aylantiradi. Zaif dollar atrofidagi beparvolik kayfiyati 2008 yil oldidan ipoteka kreditlari atrofidagi beparvolik kayfiyatiga o‘xshaydi va aynan shuning uchun ataylab amalga oshirilgan dollar qadrsizlanishi xavfli aktivlarga investorlar kutganidan ham kuchli zarba beradi.

Men ishonamanki, bu global bozorda eng e’tibordan chetda qolgan va noto‘g‘ri tushunilgan xavfdir. Men doim ushbu yagona “tail event” atrofida modellar va strategiyalar tuzib, strukturaviy qulash yuzaga kelganda bozorni keng ko‘lamda short qilishga tayyorgarlik ko‘ryapman.

Makro burilish nuqtasini aniqlash vaqti

Endi men bu g‘oyalarni aniq signallar bilan bog‘lamoqchiman, bu signallar aynan qaysi xavf oshayotganini ko‘rsatadi, ayniqsa transchegaraviy kapital oqimi makro likvidlik tuzilmasini o‘zgartira boshlaganda.

AQSh aksiyalar bozorida pozitsiyalarni qisqartirish (positioning unwinds) tez-tez sodir bo‘ladi, lekin uning orqasidagi drayverlarni tushunish sotuv bosimi qanchalik kuchli bo‘lishini aniqlaydi. Agar bu o‘zgarish transchegaraviy kapital oqimi bilan bog‘liq bo‘lsa, bozor zaifligi kuchayadi va xavfga nisbatan hushyorlik sezilarli oshishi kerak.

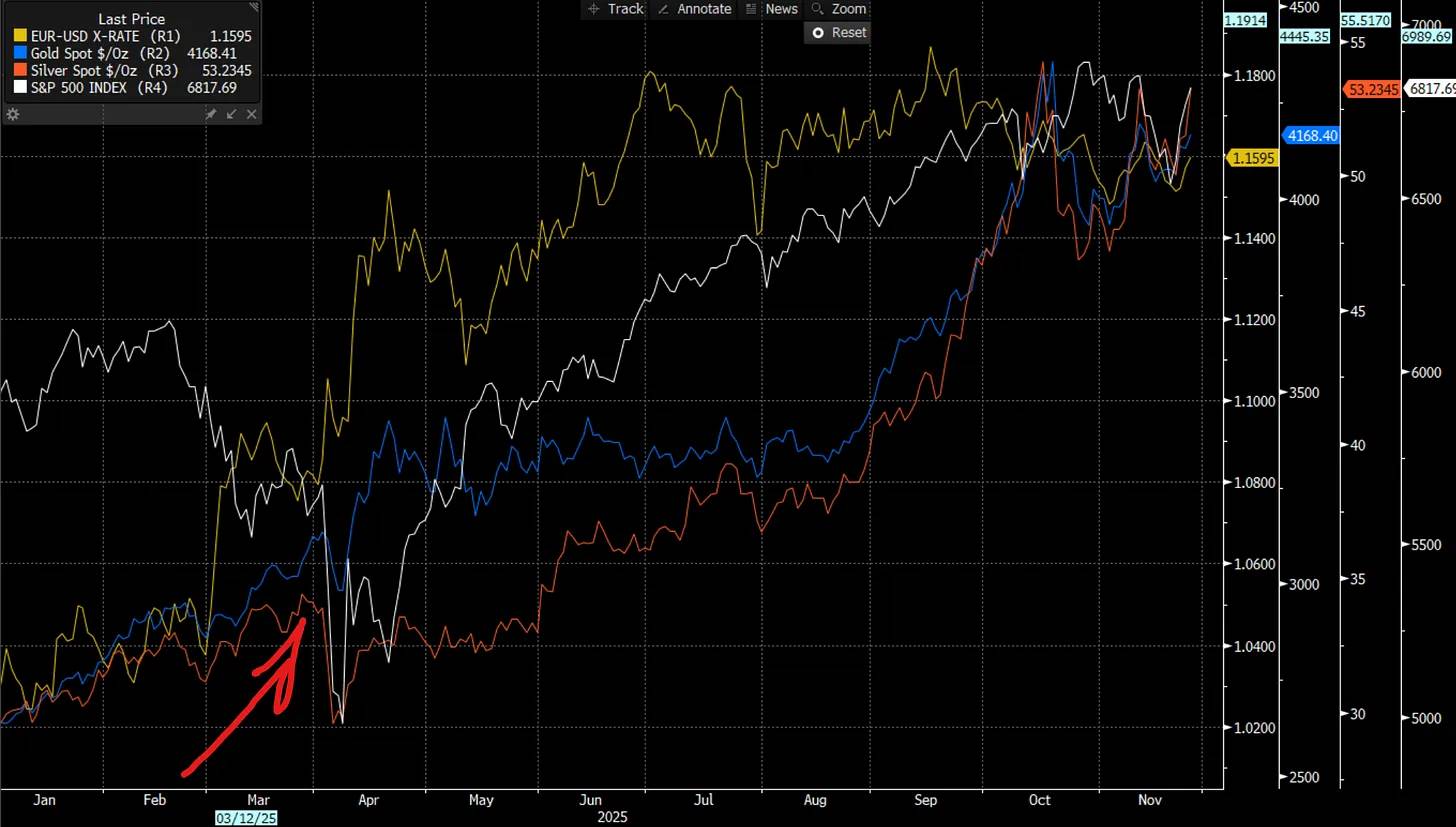

Quyidagi grafik transchegaraviy kapital pozitsiyalari AQSh aksiyalarida sotuv bosimini oshirgan asosiy davrlarni ko‘rsatadi. Buni monitoring qilish juda muhim bo‘ladi:

E’tibor bering, mart oyidagi bozor sotuvi davrida EURUSD ko‘tarilib, call skew keskin oshganidan beri, bozor yuqori call skew bazaviy darajasini saqlab turibdi. Bu yuqori bazaviy daraja deyarli aniq transchegaraviy kapital oqimidagi strukturaviy pozitsiya xavfi bilan bog‘liq.

Har safar, transchegaraviy kapital oqimi likvidlik kengayishi yoki qisqarishining manbai bo‘lsa, bu valyuta (FX) orqali sof likvidlik bilan bevosita bog‘liq. Xorijiy investorlar AQSh aksiyalarida pozitsiyalarini qayerda oshirayotganini yoki qisqartirayotganini aniq bilish juda muhim, chunki bu xavf oshayotganining signali bo‘ladi.

Faktorlar, sohalar va mavzular bo‘yicha asosiy natijalar kapital oqimi tizimda qanday ishlashini tushunish uchun muhim signal.

Bu ayniqsa sun’iy intellekt (AI) mavzusi uchun muhim, chunki kapital tobora ko‘proq shu sohada jamlanmoqda:

Bu kapital oqimlari bog‘liqligini yanada tushuntirish uchun, men dekabrning birinchi haftasida obunachilar uchun Jared Kubin bilan intervyu e’lon qilaman.

Transchegaraviy sotuv yuz berayotganining asosiy signallari quyidagilar

-

Dollar asosiy valyutalarga nisbatan qadrsizlanayotganda, bir vaqtning o‘zida ko‘p aktivliyashirin beqarorlikoshadi.

-

Asosiy valyuta juftliklarining skew’ini kuzatish signalni tasdiqlash uchun muhim,

Buni CVOL vositasi orqali monitoring qilish mumkin.

-

Dollar pasayayotganda, aksiyalar bozori ham sotuvga uchraydi.

Aksiyalar bozorining pasayish bosimi yuqori beta aksiyalari yoki mavzu sektorlari tomonidan boshlanishi mumkin, past sifatli aksiyalar esa kuchli zarba oladi.

-

Ko‘p aktivli va transchegaraviy korrelyatsiya 1 ga yaqinlashishi mumkin.

Hatto global eng katta nomutanosiblikning ozgina tuzatishi ham aktivlar o‘rtasida yuqori bog‘liqlik keltirib chiqarishi mumkin. Boshqa davlatlar aksiyalari va faktor natijalarini kuzatish muhim.

-

Yakuniy signal: Federal Reserve likvidlik kiritganda dollar yanada pasayadi va aksiyalar sotuv bosimi kuchayadi.

Agar siyosat natijasida dollar qadrsizlanishi ichki stagflyatsiya bosimini keltirib chiqarsa, bu holat yanada xavfli bo‘ladi.

Brad Setser maqolasiga murojaat qiling.

Joriy yil boshida transchegaraviy sotuv davrida oltin va kumush biroz ko‘tarilgan bo‘lsa-da, haqiqiy bozor qulashida ular ham sotuvga uchradi, chunki ular butun tizimda cross-collateralized. Oltin va kumushni ushlab turish o‘sish imkoniyatini bersa-da, VIX (beqarorlik indeksi) haqiqiy portlaganda ular diversifikatsiyalangan daromad bermaydi. Yagona foyda olish yo‘li — faol savdo, xedj pozitsiyalar, dollarni short qilish va beqarorlikni long qilish.

Eng katta muammo shundaki: hozir iqtisodiy siklning shunday bosqichidamizki, naqd pul ushlab turishning haqiqiy daromadi tobora pasaymoqda. Bu tizimli ravishda kapitalni xavf chizig‘i bo‘ylab oldinga harakat qilishga majbur qiladi, likvidlik o‘zgarishidan oldin net long pozitsiyalar qurish uchun. Bu o‘zgarish vaqtini aniqlash juda muhim, chunki kredit siklida aksiyalarni ushlab turmaslik xavfi, ayiq bozorida xedj qilmaslik yoki naqd pul ushlab turish xavfi bilan bir xil darajada muhim.

(Hozirda men oltin, kumush va aksiyalarda long pozitsiyadaman, chunki likvidlik drayverlari hali ham o‘sish imkoniyatiga ega.

Men pullik obunachilar uchun batafsil tushuntirdim:

Makro yakuniy o‘yin (The Macro End Game)

Asosiy xabar juda oddiy: global bozorlar ushbu sikldagi eng muhim yagona xavfni e’tiborsiz qoldirmoqda. Dollar ataylab qadrsizlanishi, haddan tashqari transchegaraviy nomutanosiblik va haddan tashqari yuqori baholanish bilan to‘qnash kelib, beqarorlik voqeasini tayyorlamoqda, bu beparvolik kayfiyati 2008 yil oldidan ko‘rilgan holatga o‘xshaydi. Siz kelajakni aniq bilolmaysiz, lekin hozirgi vaziyatni to‘g‘ri tahlil qilishingiz mumkin. Hozirgi signallar bosim yuzada asta-sekin to‘planayotganini ko‘rsatmoqda.

Bu mexanizmlarni tushunish juda muhim, chunki ular sizga qaysi signallarga e’tibor berish kerakligini ko‘rsatadi, xavf yaqinlashgan sari bu signallar yanada aniqroq bo‘ladi. Onglilikning o‘zi ustunlikdir. Ko‘pchilik investorlar dollar zaiflashishi avtomatik tarzda bozor uchun foydali deb taxmin qiladi. Bu taxmin bugun xavfli va noto‘g‘ri, xuddi 2007 yilda ipoteka kreditlari “juda xavfsiz” deb o‘ylash kabi. Bu makro yakuniy o‘yinning sokin boshlanishi, global likvidlik tuzilmasi va valyuta dinamikasi har bir asosiy aktiv turining hal qiluvchi drayveriga aylanadi.

Hozircha, men aksiyalar, oltin va kumush bo‘yicha optimistman. Lekin bo‘ron yaqinlashmoqda. Mening modellarim bu xavfning bosqichma-bosqich oshishini ko‘rsata boshlaganda, men aksiyalarga nisbatan pessimistga aylanaman va bu o‘zgarishni obunachilarga darhol xabar qilaman.

Agar 2008 yil bizga nimanidir o‘rgatgan bo‘lsa, bu — ogohlantiruvchi signallarni har doim topish mumkin, faqat qayerga qarashni bilsangiz bas. To‘g‘ri signallarni monitoring qiling, orqasidagi dinamikani tushuning, to‘lqin o‘zgarganda tayyor bo‘lasiz.