Yaxshi imkoniyatmi? "Haqiqiy daromad" DeFi tokenlarini chuqur tahlil qilish

Bozor, albatta, yaxshiroq kirish nuqtalarini taqdim etdi, biroq "haqiqiy daromad" haqidagi hikoya diqqat bilan tahlil qilinishi kerak.

Biz “haqiqiy daromad”ga ega bo‘lgan DeFi yulduz loyihalari — Ethena (ENA), Pendle (PENDLE) va Hyperliquid (HYPE) ni ko‘rib chiqdik va asosiy savolni qo‘ydik: token narxlari pasaygan bir paytda, ularning asosiy ko‘rsatkichlari hali ham mustahkammi yoki daromadlarning o‘zi bosim ostidami?

Javob aralash:

- ENA katta miqdorda to‘lovlar ishlab chiqardi, lekin deyarli barcha to‘lovlar TVLni saqlab qolish uchun subsidiya sifatida aylantiriladi, shuning uchun protokolning haqiqiy “ortiqcha daromadi” juda kichik.

- PENDLEning asosiy ko‘rsatkichlari narx bilan birga yomonlashdi. TVL taxminan 3.6 milliard dollargacha qulaganligi sababli, hozirgi sotuv narx va qiymat o‘rtasidagi tafovut emas, balki bozordagi biznes qisqarishiga oqilona javobdir.

- HYPE — bu katta daromad ishlab chiqaruvchi mashina, yillik daromadi 1.2 milliard dollardan oshadi va deyarli barchasi token qayta sotib olishga yo‘naltirilgan — lekin uning narxi allaqachon g‘olib kutilyotgan darajada, va hozirda o‘sishni saqlab qolish uchun to‘lovlarni kamaytirmoqda.

Umuman olganda: bozor haqiqatdan ham yaxshiroq kirish nuqtalarini taqdim etmoqda, lekin “haqiqiy daromad” haqidagi hikoya ehtiyotkorlik bilan baholanishi kerak. ENA ortiqcha subsidiya holatida, HYPE to‘lov stavkalarini pasaytirmoqda, PENDLE esa og‘ir foydalanuvchi yo‘qotishlarini boshdan kechirmoqda. Hali “har qanday haqiqiy daromad tokenini past narxda sotib olish vaqti keldi” deb e’lon qilishga erta.

“Haqiqiy daromad” doirasi: Nima o‘lchanishi kerak?

“Haqiqiy daromad tokenlari”ni tanlashda, ko‘pincha haddan tashqari soddalashtirib, quyidagilarni izlash oson:

“To‘lovlar oshdi + token narxi tushdi = qiymatli kirish nuqtasi.”

Zanjirdagi ma’lumotlar bizga yanada chuqurroq ko‘rishga imkon beradi. Har bir protokol uchun biz to‘rtta muhim savolni so‘raymiz:

- To‘lovlar (Fees): Foydalanuvchilar hali ham to‘lov to‘layaptimi yoki faoliyat hajmi allaqachon cho‘qqiga chiqib, pasayganmi?

- Protokol daromadi (Revenue): Bu to‘lovlarning qanchasi haqiqatan ham protokolga tegishli?

- Ortiqcha daromad va rag‘batlar (Earnings vs. Incentives): Token rag‘batlari va subsidiyalar chiqarilgandan keyin qancha qoladi?

- Baholash (Valuation): Hozirgi narxda biz daromad/ortiqcha daromadning necha barobarini to‘layapmiz?

DefiLlama har bir protokol uchun to‘lovlar / protokol daromadi / token egalarining daromadi / rag‘batlarni qulay tarzda ko‘rsatadi.

Shu asosda, biz Ethena (ENA), Pendle (PENDLE) va Hyperliquid (HYPE) ni baholaymiz — maqsad “eng sog‘lom”ini topish emas, balki qayerda haqiqiy narx va asosiy ko‘rsatkichlar tafovuti borligini va qayerda “daromad” to‘lovlarni kamaytirish yoki rag‘batlar bilan bezatilganini ko‘rsatishdir.

Ethena (ENA): Yuqori to‘lovlar, kam daromad, jiddiy subsidiya

Ethena taxminan $0.28–0.29 narxda savdo qilmoqda, bozor qiymati 2.1 milliard dollar, 7.3 milliard dollarlik umumiy bloklangan qiymat (TVL) yillik taxminan 365 million dollar to‘lov ishlab chiqarmoqda. Biroq, to‘lovlarning aksariyati yuqori daromadni saqlab qolish uchun rag‘bat sifatida aylantiriladi, shuning uchun protokolning haqiqiy yillik daromadi atigi 600 ming dollar atrofida, token egalariga qoladigan sof ortiqcha daromad deyarli yo‘q. Bu pasayishni sotib olish hozirgi foyda/zarar (P/L) asosida qiymatli investitsiya emas, balki Ethena foydalanuvchilar bazasini yo‘qotmasdan subsidiya normalizatsiyasiga erisha oladi degan strukturaviy garovdir.

To‘lovlar va daromad ko‘rinishi Ethena Ethereum’dagi birlashtirilgan USDe kontraktida hozirda taxminan 7.3 milliard dollar TVL mavjud. DefiLlama to‘lovlar panelida Ethena haqiqiy mashina sifatida ko‘rinadi:

- Yillik to‘lovlar: ≈ 365 million dollar

- Jamlangan to‘lovlar: ≈ 616 million dollar

Lekin muhim qator — “protokol daromadi”:

- Yillik daromad: Faqat taxminan 600 ming dollar

- 30 kunlik daromad: Taxminan 49 ming dollar

Rag‘batlar-chi? Mana farq manbai: to‘lovlarning katta qismi aslida foydalanuvchi daromadi va rag‘batlarga aylantiriladi, shuning uchun ENA egalariga qoladigan sof daromad juda kam.

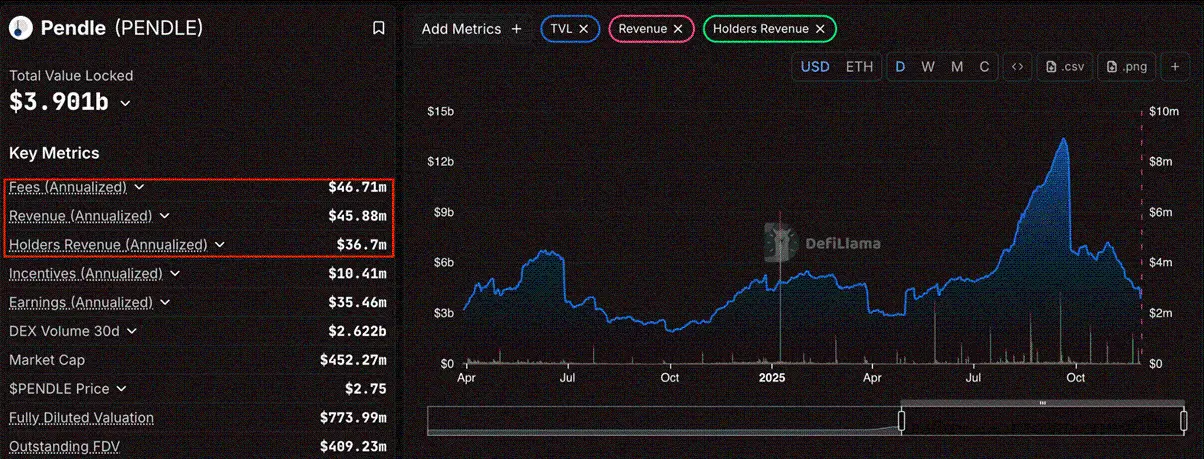

Pendle (PENDLE): Oqilona sotuv

PENDLE taxminan $2.7 narxda savdo qilmoqda, tarixiy eng yuqori nuqtadan (ATH) $7.50 dan taxminan 64% pasaygan. Uning muomaladagi bozor qiymati taxminan 450–460 million dollar, to‘liq suyultirilgan bahosi (FDV) taxminan 770 million dollar.

To‘lovlar va daromad ko‘rinishi Pendle’ning asosiy biznesi daromadlarni tokenlash va foydalanuvchilarga PT/YT juftliklarini savdo qilish imkonini berishdir. DefiLlama bugungi ma’lumotlariga ko‘ra:

- Yillik to‘lovlar: ≈ 45.7 million dollar

- Yillik protokol daromadi: ≈ 44.9 million dollar

- Yillik token egalarining daromadi (vePENDLE): ≈ 35.9 million dollar

- Yillik rag‘batlar: ≈ 10.8 million dollar

To‘lov stavkasi hali ham kuchli (to‘lovlarning deyarli barchasi daromadga aylanadi), lekin mutlaq qiymatlar qisqarib bormoqda.

TVLning qulash Pendle uchun eng muhim ko‘rsatkich — aktivlar hajmining tez qisqarishi. Oldin TVL juda yuqori bo‘lgan bo‘lsa-da, so‘nggi ma’lumotlar shuni ko‘rsatadiki, u taxminan 3.6 milliard dollargacha keskin pasaygan.

Bu protokol daromad to‘lovlarini ishlab chiqaradigan kapital bazasining katta qisqarishidir. Bu “narx tushdi, biznes o‘sdi” tafovuti emas, balki “yaqinlashuv”: narxning keskin pasayishi TVLning qulashidan kelib chiqmoqda. Bu butunlay normal bozor harakati.

Tuzoq: Daromad siklik ravishda naqdga aylantirilmoqda Pendle zanjirdagi daromadlarni monetizatsiya qiladi. Hozir biz bu modelning pastga yo‘nalgan bosqichini ko‘ryapmiz. LSD/LRT daromadlari qisqarishi va steyblkoin arbitraj daromadlari tekislanishi bilan, daromadlarni bloklab, savdo qilishga bo‘lgan talab tezda qisqarib bormoqda.

TVLning katta pasayishi kapital daromad savdosidan chiqib ketayotganini ko‘rsatadi. Daromad TVL funksiyasi bo‘lganligi sababli, token narxining 64% pasayishi oqilona. Biznes ko‘rsatkichlari (TVL) eng yuqori nuqtadan deyarli uchdan ikki qismga tushib ketgan bir paytda, hozirgi muhitda Pendle’ni long qilish tavsiya etilmaydi. Bozor o‘sish bosqichi vaqtincha tugaganini to‘g‘ri aniqladi.

Hyperliquid (HYPE): $1 milliarddan ortiq daromad ishlab chiqaruvchi mashina, hozir to‘lov stavkalarini pasaytirmoqda

Hyperliquid taxminan $35–36 narxda savdo qilmoqda, bozor qiymati $9 milliard–$10 milliard atrofida, uning ulkan mexanizmi har yili taxminan $1.21 milliard yillik daromad ishlab chiqarmoqda va nol rag‘bat chiqarilishi mavjud. Biroq, investitsiya logikasi “sof naqd oqimi”dan “agressiv o‘sish”ga o‘tmoqda, chunki jamoa yangi bozorlarda taker to‘lovlarini 90% gacha kamaytirib, uzun dumli bozorni egallashga harakat qilmoqda. Shuning uchun, HYPE narxi allaqachon g‘olib bahosida (taxminan 8–10 barobar P/S), kelajakdagi daromadlar bu to‘lovlarni kamaytirish savdo hajmining kengayishiga olib keladimi-yo‘qligiga bog‘liq bo‘ladi.

Hyperliquid hozirda zanjirdagi eng yirik perpetual kontrakt savdo maydonchasiga aylandi:

- Yillik to‘lovlar: ≈ $1.34 milliard

- Yillik daromad: ≈ $1.21 milliard

- Yillik token egalarining daromadi: ≈ $1.20 milliard

- Yillik rag‘batlar: $0 (airdrop hali tasdiqlanmagan)

Biz quyidagicha hisoblaymiz:

- Daromad haqiqiy,

- Aniq rag‘bat chiqarilishi yo‘q, foydalanuvchilarning asosiy e’tibori mahsulotdan foydalanishga qaratilgan, faqat airdrop uchun emas.

- Daromadning deyarli barchasi HYPE qayta sotib olish va yo‘q qilish uchun yordam fondi orqali yo‘naltiriladi.

DefiLlama hozirgi ma’lumotlariga ko‘ra, taxminan $9 milliard–$10 milliard bozor qiymati bilan bu 8–10 barobar P/S — tez o‘sayotgan birja uchun bu haddan tashqari emas, lekin “arzon” holatda ham emas.

Yangi o‘sish sohalari

Bu siklning muhim farqi shundaki: Hyperliquid endi faqat “daromadni oshirib, qayta sotib olish” emas. U hozir faol harakat qilmoqda:

- HIP-3 orqali ruxsatsiz bozorlarni ochish, bozor tashkilotchilari to‘lov daromadidan ulush olishlari mumkin; va

- Yangi HIP-3 bozorlarida, taker to‘lovlarini taxminan 90% gacha kamaytirish, uzun dumli perpetual kontraktlarda (aksiyalar, kichik aktivlar va boshqalar) savdo hajmini oshirish uchun. HIP-3ning ochiq posti va savdo hujjatlari bu “o‘sish modeli” to‘lov stavkalarini ko‘rsatadi.

Xulosa: Nima noto‘g‘ri baholangan?

Faktlarni ko‘rib chiqqach, biz quyidagi dastlabki xulosalarga keldik:

1. Faqat “haqiqiy daromad” yetarli emas ENA to‘lovlar ≠ ortiqcha daromad ekanini isbotladi. Protokol yillik yuz millionlab to‘lovlarni ko‘rsatadi, lekin TVL xarajatlari va foydalanuvchi daromadlari to‘langandan so‘ng, token egalariga deyarli hech narsa qolmaydi. HYPE daromad ichki ekanini ko‘rsatadi: jamoa bozor ulushi uchun to‘lovlarni pasaytirganda, daromad va uning ko‘paytmasi qarorlar bilan o‘zgaradi, faqat foydalanuvchi talabiga bog‘liq emas. “To‘lovlar oshdi” asosida “pastdan sotib olish” filtrlari bu loyihalarni tizimli ravishda noto‘g‘ri baholaydi.

2. PENDLE — bu “qiymat tuzog‘i”, qiymatli sotib olish emas Ma’lumotlar asosiy ko‘rsatkichlarning aniq qulashini ko‘rsatmoqda.

- TVL taxminan 3.6 milliard dollargacha qulab tushdi.

- Daromad aktivlar bazasi bilan birga qisqarmoqda.

- Token ancha pasaydi, lekin asosiy biznesdan foydalanish ham keskin kamaymoqda. Bu noto‘g‘ri baholash emas; bu qayta baholash. Bozor tokenni to‘g‘ri diskontladi, chunki protokol jiddiy talab qisqarishiga duch kelmoqda.

3. Hatto g‘oliblar ham bosim ostida Vaqtni tanlash bo‘yicha eng muhim xulosa:

- HYPE yangi bozorlar uchun to‘lovlarni pasaytirmoqda

- ENA USDe jozibasini saqlab qolish uchun juda yuqori subsidiya darajasini ushlab turibdi Bu ikki signal shuni ko‘rsatadiki, hatto yetakchi protokollar ham hozirgi muhit bosimini his qilmoqda. Agar yetakchilar to‘lov stavkalari va rag‘batlarni moslashtirayotgan bo‘lsa, va Pendle kabi ilgari mashhur bo‘lganlar katta kapital chiqib ketishini boshdan kechirayotgan bo‘lsa, demak, biz hali har qanday daromad tokenini ko‘z yumib sotib olish mumkin bo‘lgan davrda emasmiz.

Xulosa

Ha, tafovutlar mavjud, lekin ularning barchasi ijobiy emas. PENDLE tez qisqarayotgan biznesga o‘xshaydi va bu pasayuvchi narx harakatini tasdiqlaydi. HYPE va ENA daromadlari hali ham yaxshi — lekin ularning o‘z qarorlari (to‘lovlarni kamaytirish, subsidiya) bu muhit hali ham zaif ekanini ko‘rsatmoqda.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Solana (SOL) pastki nuqtasi nihoyat topildimi? To‘liq narx tahlili va keyingi maqsadlar

Dunyoning eng yirik ijtimoiy platformasi Telegram katta yangilanishga ega bo‘ldi: Endi sizning GPU’ingiz TON qazib olishi mumkin.

Telegram’ning Maxfiylik AI Rejasi

Mashhur kripto ta'sirchisi "Donation Fraudgate" mojarosiga aralashdi, Hong Kong yong'ini uchun soxta xayriya kvitansiyasini yasashda ayblanmoqda va bu jamoatchilik noroziligini keltirib chiqardi

Xayriya ishlarini yolg‘on reklama maqsadida ishlatish ommaviy shaxslar tarixida ko‘p uchraydi.

Dunyoning eng yirik ijtimoiy platformasi Telegram katta yangilanish qildi, endi sizning grafik kartangiz bilan TON qazib olish mumkin

Telegram’ning maxfiylikka oid AI orzulari