Kripto ETF mablag‘lari chiqib ketmoqda, BlackRock kabi emitentlar hali ham foyda ko‘rishyaptimi?

BlackRock kripto ETF komissiya daromadlari 38% ga kamaydi, ETF biznesi bozor tsikli la'natidan qochib qutula olmadi.

BlackRock kripto ETF to‘lov daromadlari 38% ga kamaydi, ETF biznesi bozor sikllaridan qochib qutula olmadi.

Muallif: Prathik Desai

Tarjima: Luffy, Foresight News

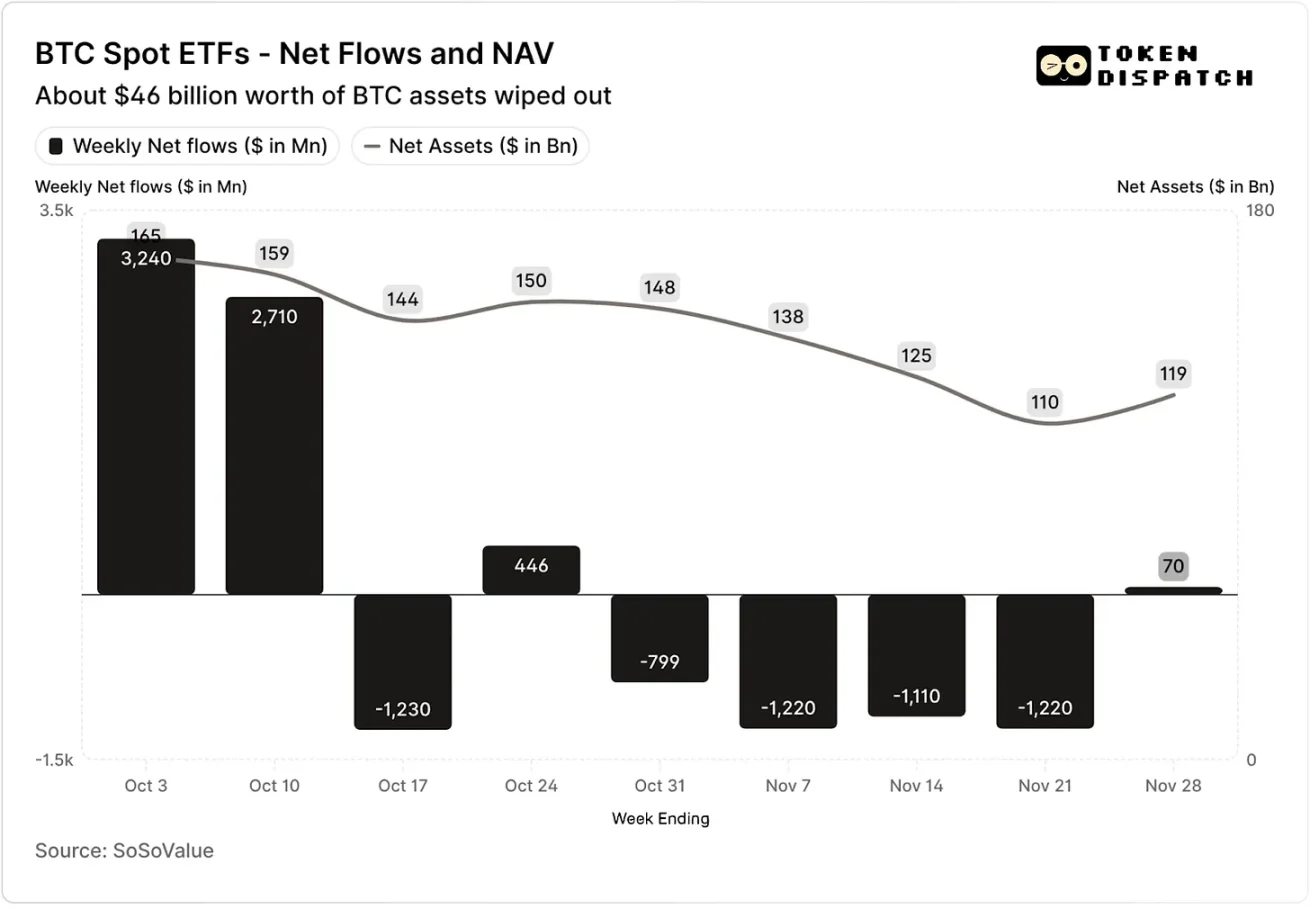

2025 yil oktyabr oyining dastlabki ikki haftasida, bitcoin spot ETF’lariga mos ravishda 3.2 milliard dollar va 2.7 milliard dollar mablag‘ kirib keldi, bu 2025 yildagi haftalik sof kirim bo‘yicha eng yuqori va beshinchi eng yuqori ko‘rsatkichdir.

Bundan oldin, bitcoin ETF’lari 2025 yilning ikkinchi yarmida “ketma-ket mablag‘ chiqimi bo‘lmagan hafta” natijasiga erishishi kutilgan edi.

Biroq, tarixdagi eng yirik kriptovalyuta likvidatsiyasi kutilmaganda yuz berdi. 19 milliard dollarlik aktivlarning yo‘qolishi hanuzgacha kripto bozorida xavotir uyg‘otmoqda.

Oktyabr va noyabr oylarida bitcoin spot ETF’larining sof mablag‘ kirimi va aktivlarning sof qiymati

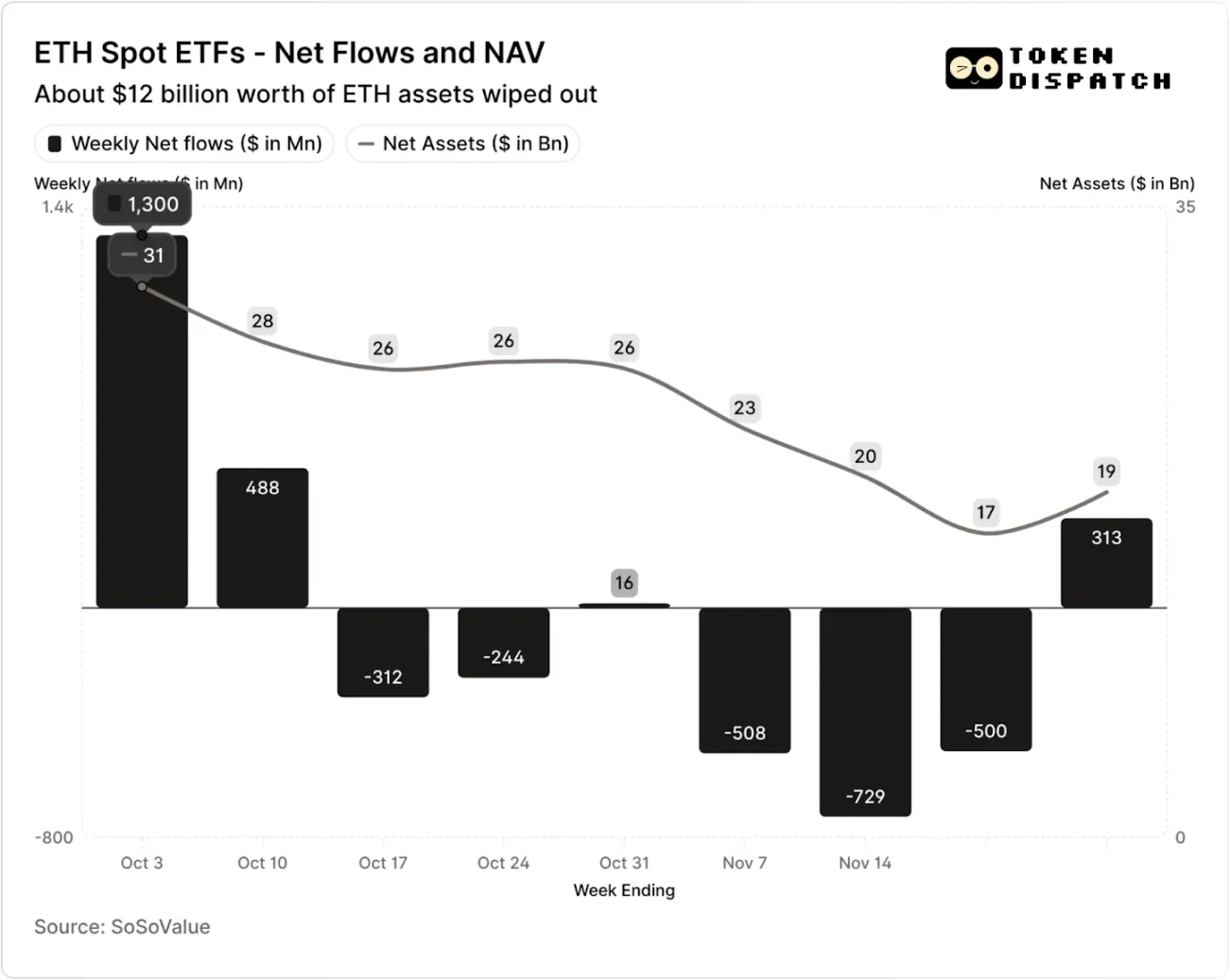

Oktyabr va noyabr oylarida ethereum spot ETF’larining sof mablag‘ kirimi va aktivlarning sof qiymati

Lekin likvidatsiya voqeasidan keyingi yetti hafta ichida, bitcoin va ethereum ETF’larida besh hafta davomida mos ravishda 5 milliard dollardan va 2 milliard dollardan ortiq mablag‘ chiqimi kuzatildi.

21 noyabr holatiga ko‘ra, bitcoin ETF chiqaruvchilari boshqaruvidagi aktivlarning sof qiymati (NAV) taxminan 164.5 milliard dollardan 110.1 milliard dollarga qisqardi; ethereum ETF’larining aktivlarining sof qiymati esa deyarli yarmiga tushib, 30.6 milliard dollardan 16.9 milliard dollarga kamaydi. Bu pasayish qisman bitcoin va ethereum narxlarining o‘zining pasayishi, qisman esa ayrim tokenlarning qaytarib olinishi bilan bog‘liq. Atigi ikki oydan kam vaqt ichida, bitcoin va ethereum ETF’larining umumiy aktivlarining sof qiymati taxminan uchdan biriga kamaydi.

Mablag‘ oqimining pasayishi nafaqat investorlarning kayfiyatini aks ettiradi, balki ETF chiqaruvchilarining to‘lov daromadlariga ham bevosita ta’sir qiladi.

Bitcoin va ethereum spot ETF’lari BlackRock, Fidelity, Grayscale, Bitwise kabi chiqaruvchi tashkilotlar uchun “pul bosadigan mashina” hisoblanadi. Har bir fond o‘zidagi aktivlar hajmiga qarab to‘lov oladi, bu odatda yillik foiz stavkasi ko‘rinishida e’lon qilinadi, lekin amalda har kunlik aktivlarning sof qiymati asosida hisoblanadi.

Har kuni, bitcoin yoki ethereum ulushiga ega bo‘lgan ishonchli fondlar to‘lov va boshqa operatsion xarajatlarni to‘lash uchun o‘z portfelining bir qismini sotadi. Chiqaruvchi uchun bu, yillik daromad hajmi boshqarilayotgan aktivlar hajmi (AUM) va to‘lov stavkasi ko‘paytmasiga teng bo‘lishini anglatadi; investorlar uchun esa, vaqt o‘tishi bilan qo‘lidagi tokenlar soni asta-sekin kamayib boradi.

ETF chiqaruvchilarining to‘lov stavkalari 0.15% dan 2.50% gacha oraliqda.

Qaytarib olish yoki mablag‘ chiqimi o‘zi chiqaruvchiga bevosita foyda yoki zarar keltirmaydi, lekin chiqim natijasida chiqaruvchi boshqaruvidagi aktivlar hajmi kamayadi va natijada olinadigan to‘lovlar bazasi qisqaradi.

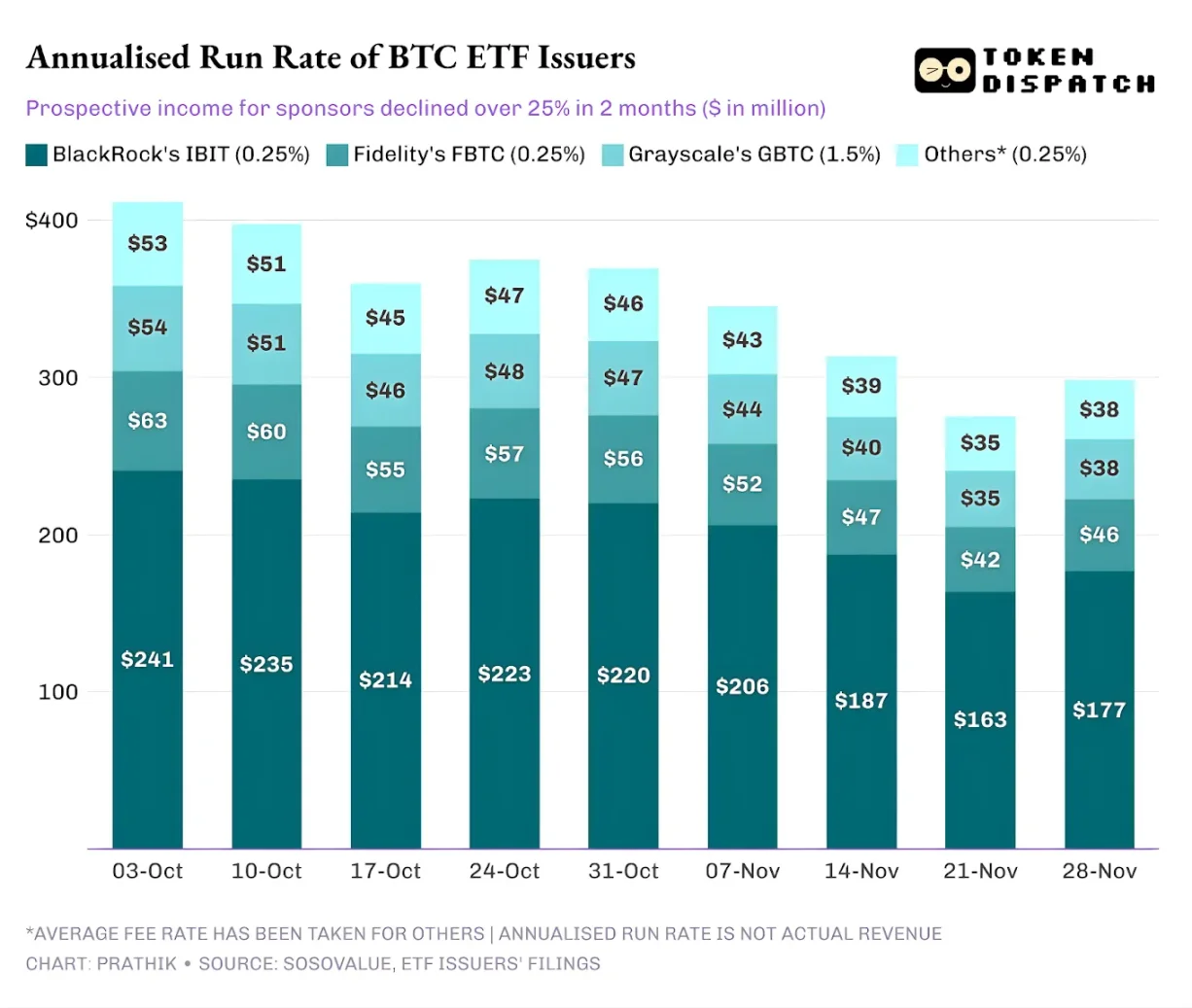

3 oktyabr kuni, bitcoin va ethereum ETF chiqaruvchilarining umumiy boshqaruvidagi aktivlar hajmi 195 milliard dollarga yetdi, yuqoridagi to‘lov stavkalari bilan birga, to‘lovlar havzasi juda katta edi. Lekin 21 noyabrga kelib, bu mahsulotlarning qolgan aktivlari hajmi atigi 127 milliard dollar atrofida bo‘ldi.

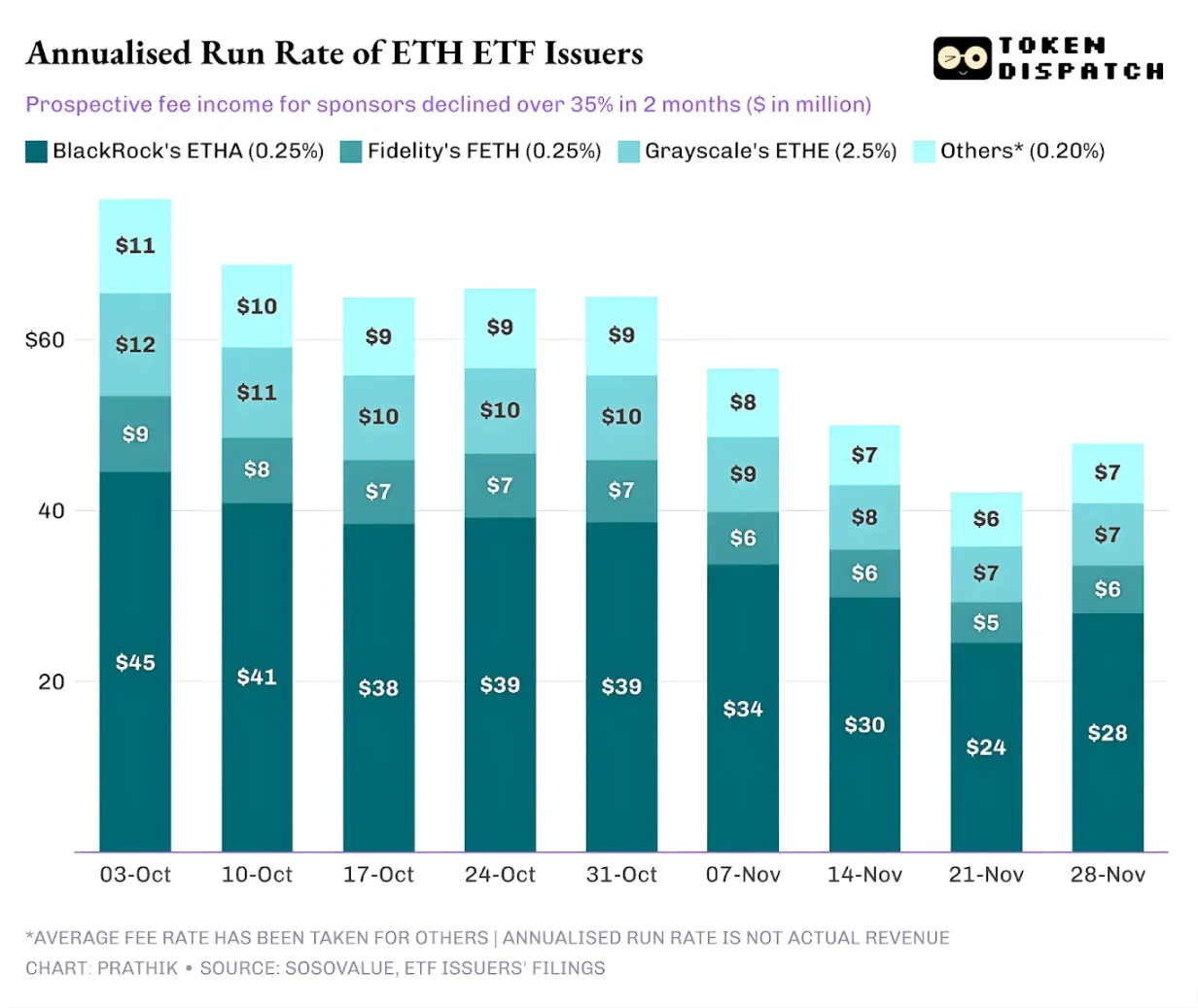

Agar haftaning oxiridagi boshqarilayotgan aktivlar hajmi asosida yillik to‘lov daromadini hisoblasak, so‘nggi ikki oyda bitcoin ETF’larining potentsial daromadi 25% dan ko‘proqqa kamaydi; ethereum ETF chiqaruvchilari esa bundan ham ko‘proq zarar ko‘rdi, so‘nggi to‘qqiz haftada yillik daromad 35% ga tushdi.

Chiqaruv hajmi qancha katta bo‘lsa, pasayish ham shuncha og‘ir bo‘ladi

Alohida chiqaruvchilar nuqtai nazaridan, mablag‘ oqimi orqasida uch xil biroz farqli holat ko‘zga tashlanadi.

BlackRock uchun, uning biznes xususiyati “masshtab effekti” va “siklli tebranishlar” birga mavjudligidadir. Uning IBIT va ETHA fondlari asosiy investorlar uchun ETF orqali bitcoin va ethereumga sarmoya kiritishning asosiy tanloviga aylandi. Bu dunyodagi eng yirik aktivlarni boshqaruvchi tashkilotga ulkan aktivlar bazasidan 0.25% to‘lov olish imkonini berdi, ayniqsa oktyabr boshida aktivlar hajmi rekord darajaga yetganida daromad juda yuqori bo‘ldi. Lekin bu shuni anglatadiki, noyabr oyida yirik egalari riskni kamaytirishga qaror qilganda, IBIT va ETHA eng birinchi sotiladigan aktivlarga aylandi.

Ma’lumotlar buni tasdiqlaydi: BlackRock bitcoin va ethereum ETF’larining yillik to‘lov daromadi mos ravishda 28% va 38% ga kamaydi, bu esa soha o‘rtacha 25% va 35% pasayishdan ham yuqori.

Fidelity holati BlackRock’nikiga o‘xshash, faqat hajmi nisbatan kichikroq. Uning FBTC va FETH fondlari ham “avval kirim, keyin chiqim” ritmini kuzatdi, oktyabrdagi bozor ishtiyoqi oxir-oqibat noyabrdagi mablag‘ chiqimi bilan almashdi.

Grayscale’ning hikoyasi esa ko‘proq “tarixiy muammolar” bilan bog‘liq. Bir vaqtlar, GBTC va ETHE ko‘plab amerikalik investorlar uchun brokerlik hisoblari orqali bitcoin va ethereumga sarmoya kiritishning yagona keng ko‘lamli yo‘li edi. Lekin BlackRock, Fidelity kabi tashkilotlar bozorga yetakchilik qilgach, Grayscale’ning bu monopoliyasi yo‘qoldi. Eng yomoni, uning dastlabki mahsulotlaridagi yuqori to‘lov stavkalari so‘nggi ikki yil davomida doimiy mablag‘ chiqimi bosimini keltirib chiqardi.

Oktyabr-noyabr oylaridagi bozor natijalari ham investorlarning bu tendensiyasini tasdiqladi: bozor ijobiy bo‘lsa, mablag‘lar past to‘lovli mahsulotlarga o‘tadi; bozor zaiflashganda esa, investorlar portfelini keskin qisqartiradi.

Grayscale’ning dastlabki kripto mahsulotlarining to‘lov stavkasi arzon ETF’lardan 6-10 barobar yuqori. Yuqori to‘lov daromadlarni ko‘paytirishi mumkin, lekin haddan tashqari yuqori to‘lov stavkalari investorlarni uzoqlashtiradi va to‘lov olinadigan aktivlar hajmini qisqartiradi. Qolgan mablag‘lar ko‘pincha soliq, investitsiya ko‘rsatmalari, operatsion xarajatlar kabi to‘siqlar tufayli qoladi, investorlarning faol tanlovi emas; har bir chiqib ketgan mablag‘ esa bozorda shuni eslatadi: yaxshiroq tanlov paydo bo‘lishi bilan, ko‘proq investorlar yuqori to‘lovli mahsulotlardan voz kechadi.

Ushbu ETF ma’lumotlari hozirgi kriptovalyuta institutsionalizatsiyasi jarayonining bir nechta muhim xususiyatlarini ochib beradi.

Oktyabr-noyabr oylaridagi spot ETF bozori shuni ko‘rsatadiki, kriptovalyuta ETF boshqaruvi biznesi ham asosiy aktivlar bozori kabi sikllik xususiyatiga ega. Aktivlar narxi oshganda va bozor yangiliklari ijobiy bo‘lganda, mablag‘ kirimi to‘lov daromadlarini oshiradi; makro muhit o‘zgarsa, mablag‘lar tezda chiqib ketadi.

Katta chiqaruvchi tashkilotlar bitcoin va ethereum aktivlari asosida samarali “to‘lov kanali” qurib olgan bo‘lsa-da, oktyabr-noyabr oylaridagi tebranishlar bu kanallar ham bozor sikllarining zarbasidan qochib qutula olmasligini isbotladi. Chiqaruvchilar uchun asosiy masala — yangi bozor zarbasida aktivlarni ushlab qolish va to‘lov daromadlarining makro muhitga bog‘liq ravishda keskin o‘zgarishining oldini olishdir.

Chiqaruvchilar investorlarning sotuv to‘lqini paytida ulushlarni qaytarib olishining oldini ololmasalar-da, daromadli mahsulotlar ma’lum darajada pasayish xavfini yumshatishi mumkin.

Covered call option ETF’lari investorlar uchun premium daromad (izoh: covered call option — bu investor asosiy aktivga egalik qilgan holda, mos miqdorda call option kontraktlarini sotadigan opsion strategiyasi. Premium yig‘ish orqali, bu strategiya portfel daromadini oshirish yoki ba’zi xavflarni xedj qilishga qaratilgan.) taqdim etishi mumkin, bu esa asosiy aktiv narxining pasayishini qisman qoplashga yordam beradi; staking mahsulotlari ham mumkin bo‘lgan yo‘nalishdir. Biroq, bunday mahsulotlar avval regulyator tekshiruvlaridan o‘tishi kerak, shundan so‘nggina bozorga chiqarilishi mumkin.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Hedera narx bashorati 2025-2030: HBAR $0.5 marrasiga erisha oladimi?

Algorand narxi bashorati 2025-2030: ALGO nihoyat $1 marrasiga yetadimi?