AQSh Federal Reserve katta o‘zgarish: QT dan RMP ga, 2026 yilda bozor qanday keskin o‘zgaradi?

Maqolada AQSH Federal Zaxira Tizimi 2025 yilda kvantitativ qisqarish (QT)ni yakunlagandan so‘ng, zaxira boshqaruvi xaridlari (RMP) strategiyasini joriy etishining asoslari, mexanizmi va moliyaviy bozorlarga ta’siri muhokama qilinadi. RMP texnik operatsiya sifatida ko‘riladi va moliyaviy tizim likvidligini saqlab turishga qaratilgan, biroq bozor tomonidan yashirin yumshatish siyosati sifatida talqin qilinmoqda. Maqolada RMPning xavfli aktivlarga, nazorat tizimiga va fiskal siyosatga bo‘lgan ehtimoliy ta’siri tahlil qilinib, institutsional investorlar uchun strategik tavsiyalar beriladi. Xulosa Mars AI tomonidan ishlab chiqilgan Ushbu xulosa Mars AI modeli tomonidan ishlab chiqilgan bo‘lib, uning aniqligi va to‘liqligi hali ham takomillashtirish bosqichida.

Muallif: Wang Yongli

Tez o‘zgarayotgan global moliya bozorida Federal Reserve’ning har bir qarori ko‘plab investorlarning asabini tarang qiladi. So‘nggi yillarda iqtisodiy hayotimiz go‘yo tepalikdan tushayotgan attraksionga o‘xshab, ba’zan tezlashadi, ba’zan sekinlashadi. Ko‘plab siyosiy vositalar orasida, “Resurslarni boshqarish xaridlari” (RMP) deb nomlangan yangi strategiya sekin-asta paydo bo‘lib, moliya bozorida “yashirin yumshatish”ning yangi bosqichini boshlab berishi mumkinligini anglatmoqda.

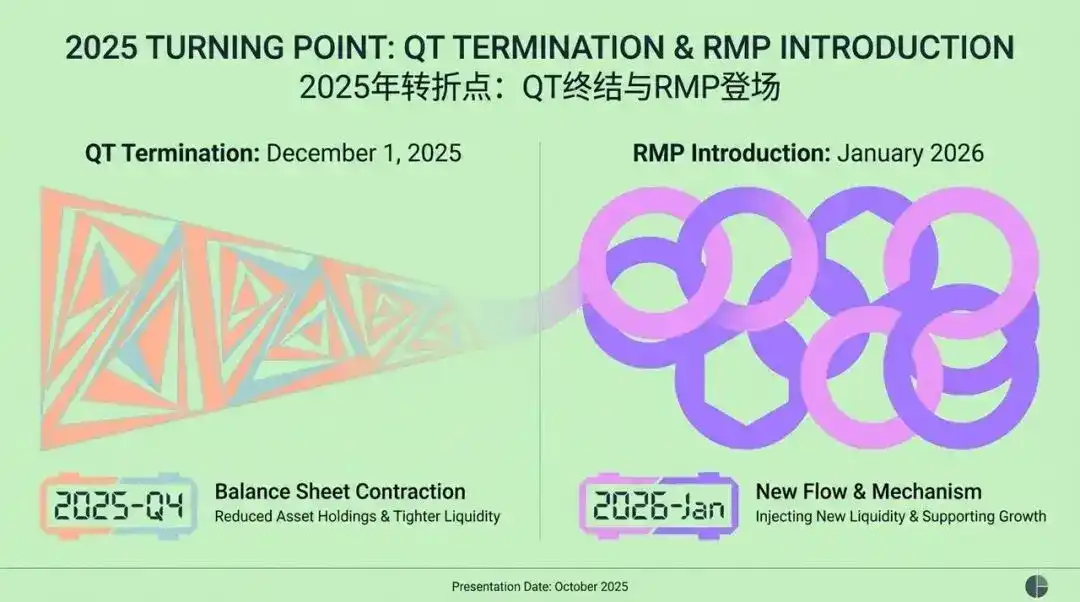

2025-yilning muhim burilish nuqtasi: QT yakuni va RMP sahnaga chiqishi

Tasavvur qiling, 2025-yilning to‘rtinchi choragida global moliya bozori muhim bosqichga yetib keldi. Federal Reserve, dunyodagi eng nufuzli markaziy bank, tarixiy qaror qabul qildi. Uch yilga yaqin davom etgan “Kvantitativ qisqarish” (QT) — ya’ni balansni keskin qisqartirishdan so‘ng, ular rasman e’lon qildi: 2025-yil 1-dekabrda QT dasturi yakunlanadi!

Biroq, hikoya shu bilan tugamaydi. Oradan ko‘p o‘tmay, 2026-yil yanvar oyida, butunlay yangi strategiya — RMP (Resurslarni boshqarish xaridlari) rasmiy ravishda ishga tushiriladi. Bu ilmiy ko‘rinadigan yangi vosita e’lon qilinishi bilan Wall Street’da katta shov-shuvga sabab bo‘ldi. Federal Reserve uni “texnik operatsiya” deb ta’riflab, moliya tizimi likvidligini “yetarli” darajada saqlash va tabiiy o‘sish ehtiyojlariga javob berish uchun mo‘ljallanganini bildirdi.

Federal Reserve rasmiy bayonotlarida bu oddiy, texnik tuzatish sifatida ko‘rsatiladi, moliya tizimining barqaror ishlashini ta’minlash uchun. Ammo bu bozor ishtirokchilarining keng tarqalgan talqini — “yashirin yumshatish” — bilan keskin farq qiladi.

Biroq, bozor ishtirokchilari buni “yashirin yumshatish” deb talqin qilmoqda, ya’ni Federal Reserve yana “pul quyishni” boshlaydi deb hisoblashmoqda. Bu ikki xil talqin qaysi biri haqiqatga yaqin? RMP sahnaga chiqishi kelajakdagi investitsiya strategiyalarimizga qanday ta’sir qiladi?

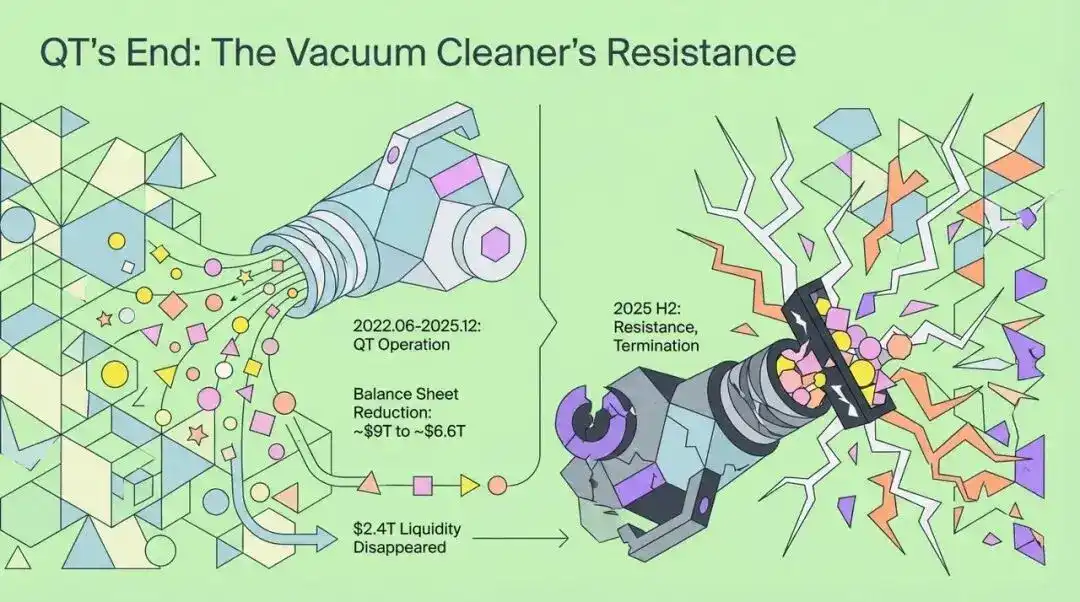

QT yakuni: Moliya “changyutgichi” qarshilikka uchradi

RMP’ning chuqur ta’sirini tushunish uchun, avvalo QT yakunini eslashimiz kerak. 2025-yil oxirigacha Federal Reserve’ning kvantitativ qisqarish siyosati ulkan “changyutgich”ga o‘xshab, global moliya tizimidan likvidlikni doimiy ravishda so‘rib oldi. 2022-yil iyunidan boshlab atigi uch yil ichida Federal Reserve balans hajmi deyarli 9 trillion dollardan 6.6 trillion dollargacha qisqardi, ya’ni 2.4 trillion dollar likvidlik bozordan yo‘qoldi.

Biroq, 2025-yil ikkinchi yarmiga kelib, bu “changyutgich” misli ko‘rilmagan qarshilikka duch keldi. Federal Reserve o‘sha yil oktyabr oyidagi yig‘ilishda QT’ni to‘xtatishga qaror qildi, bunga inflyatsiya maqsadiga to‘liq erishilganligi emas, balki moliyaviy barqarorlik uchun chuqur xavotir sabab bo‘ldi.

O‘sha paytdagi pul bozorini ulkan suv omboriga o‘xshatish mumkin. Suv hajmi ko‘pdek ko‘rinsa-da, asosiy qismi bir nechta “katta bochka”larda to‘plangan, haqiqiy mablag‘ga muhtoj bo‘lgan “dalalar” — ya’ni mikroiqtisodiy segmentlar esa qurg‘oqchilikda. Likvidlikning bunday strukturaviy nomutanosibligi Federal Reserve’ning RMP’ga o‘tishining asosiy sababi bo‘ldi.

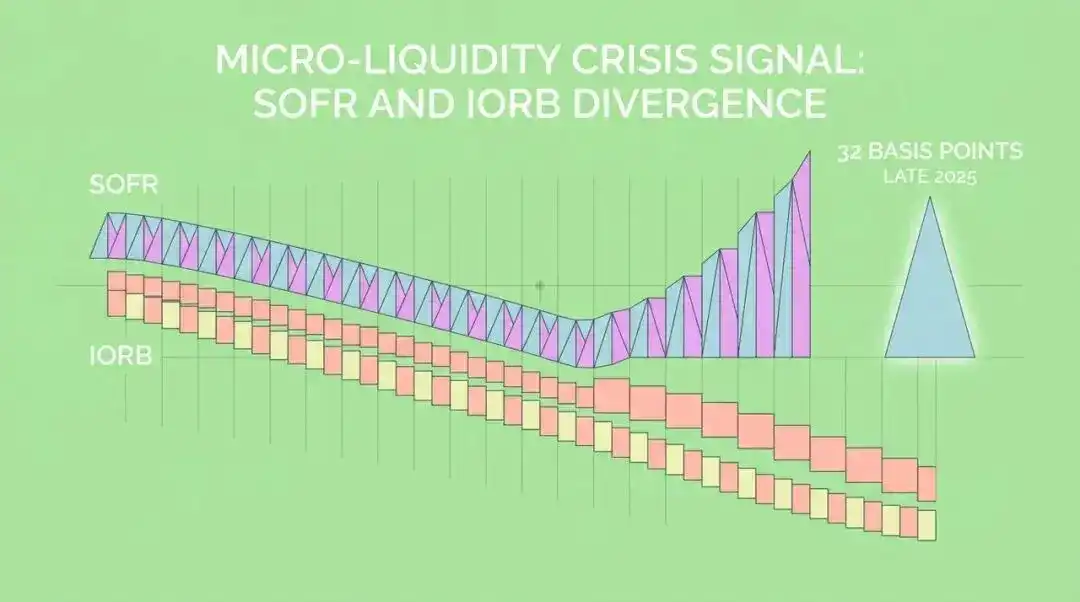

Mikro likvidlik inqirozi signallari: SOFR va IORB tafovuti

Federal Reserve’ni balans qisqartirishdan voz kechishga nima majbur qildi? 2025-yilda yuzaga kelgan bir qator “mikro likvidlik inqirozi” signallari muhim rol o‘ynadi. Eng e’tiborga molik jihati — kafolatlangan tunlik moliyalashtirish stavkasi (SOFR) va zaxira qoldiqlari foiz stavkasi (IORB) o‘rtasida g‘alati tafovut — ya’ni sezilarli ijobiy farq paydo bo‘ldi.

Bu shuni anglatadiki, banklar bozorda yuqoriroq narxda qarz olishni (SOFR) afzal ko‘rmoqda, Federal Reserve’dagi o‘zlarining “yetarli” zaxiralaridan (IORB) foydalanishni istamayapti. Bu holat moliya tizimi ichidagi chuqur ziddiyatlarni ochib beradi:

- Likvidlik notekis taqsimlangan: Umumiy miqdorda bank zaxiralari yetarli ko‘rinsa-da, ular asosan bir nechta yirik institutlarda jamlangan.

- Banklar xatti-harakatlari o‘zgargan: Nazorat bosimi ostida banklar likvidlikka har qachongidan ehtiyotkorlik bilan yondashmoqda, bo‘sh mablag‘ bo‘lsa ham, uni osonlik bilan qarzga bermaydi.

Yana bir asosiy omil — garov va naqd pul ta’minoti va talabidagi nomutanosiblik. Katta byudjet taqchilligini moliyalashtirish uchun AQSh Moliya vazirligi rekord darajada davlat obligatsiyalarini chiqardi. Bu yangi obligatsiyalar repomarkazga to‘lqin kabi kirib kelib, ko‘p miqdorda naqd pul talab qiladi. Ammo QT siyosati tizimdan naqd pulni so‘rib olgani sababli, “ko‘p garov kam naqd pulni quvmoqda” holati yuzaga keldi va bu repomarkaz stavkalarini oshirdi.

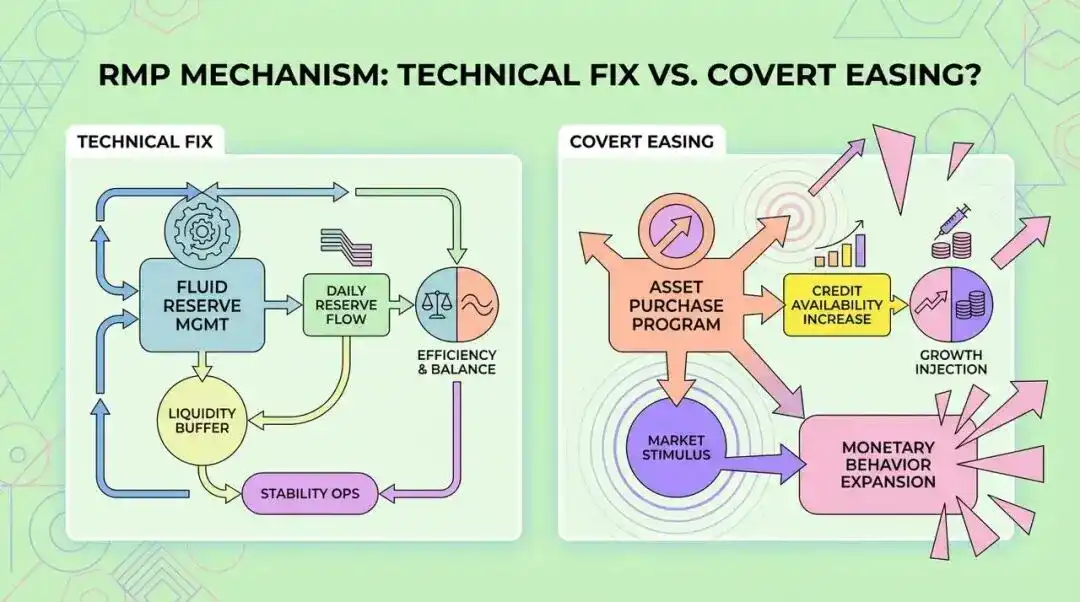

RMP mexanizmi: “Texnik tuzatish”mi yoki “yashirin yumshatish”mi?

Endi RMP mexanizmini chuqurroq tahlil qilamiz. Federal Reserve uni texnik operatsiya deb ta’riflaydi, bank tizimi zaxiralarini “yetarli” darajada ushlab turishga qaratilgan. Bu Kvantitativ yumshatish (QE) dan tubdan farq qiladi.

RMP qisqa muddatli davlat obligatsiyalarini sotib olishni tanlaganining uchta sababi bor:

- Xavf xususiyatlari o‘xshash: Qisqa muddatli davlat obligatsiyalari va bank zaxiralari yuqori likvidlikka ega, “kvazi-naqd pul” hisoblanadi, ularni sotib olishda deyarli muddat xavfi yo‘q.

- Qo‘shimcha rag‘batdan qochish: Bu Federal Reserve’ga siyosatining “neytral” pozitsiyasini saqlashga yordam beradi, bozor tomonidan agressiv pul yumshatish deb talqin qilinishining oldini oladi.

- Moliya vazirligi obligatsiya chiqarish strategiyasi bilan hamkorlik: Moliya vazirligi tomonidan ko‘p miqdorda qisqa muddatli obligatsiyalar chiqarilayotgan bir paytda, RMP xaridlari aslida qisqa muddatli moliyalashtirish uchun likvidlik ta’minlaydi.

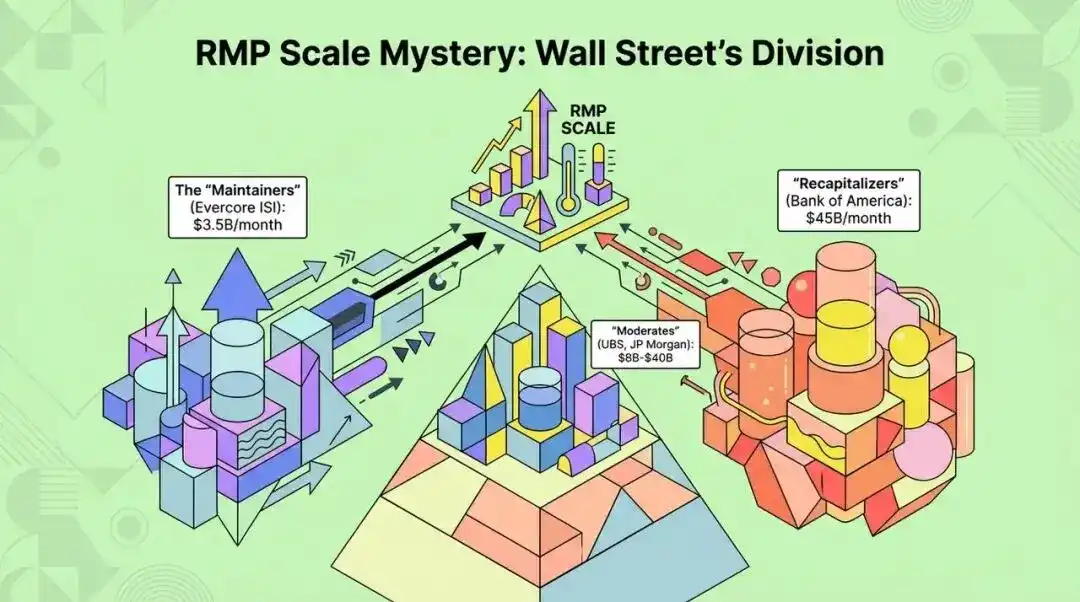

RMP hajmi siri: Wall Street’dagi kelishmovchilik va bozor o‘zgaruvchanligi

2025-yil dekabr oyida Federal Open Market Committee (FOMC) yig‘ilishida RMP tafsilotlari rasman e’lon qilinadi va 2026-yil yanvaridan boshlab amalga oshirilishi rejalashtirilgan. Biroq, RMP xarid hajmi borasida Wall Street tahlilchilari o‘rtasida katta kelishmovchilik mavjud, bu esa 2026-yil birinchi choragidagi eng katta bozor o‘zgaruvchanligini keltirib chiqaradi.

Bozor asosan ikki asosiy lagerga bo‘lingan:

- “Saqlash tarafdorlari”: Ular hozirgi zaxira darajasi nisbatan muvozanatda deb hisoblaydi, RMP faqat muomaladagi pulning tabiiy o‘sishini qoplash uchun kerak. Masalan, Evercore ISI har oyda taxminan 3.5 milliard dollar xarid bo‘lishini prognoz qilmoqda.

- “Qayta to‘ldirish tarafdorlari”: Bank of America strategisti Mark Cabana boshchiligida, ular Federal Reserve QT davrida “biroz oshirib yubordi”, natijada zaxiralar “minimal qulaylik darajasi”dan pastga tushdi, shuning uchun katta hajmda qayta to‘ldirish zarur deb hisoblaydi. Ular har oyda 45 milliard dollar (doimiy ehtiyoj 20 milliard + qo‘shimcha qayta to‘ldirish 25 milliard) xarid bo‘lishini prognoz qilmoqda.

Bu ikki xil prognoz kelajakdagi likvidlik bo‘yicha bozor kutishlarida katta tafovutga olib keladi.

RMP riskli aktivlarga qanday ta’sir qiladi? “Siqib chiqarish effekti” va “balansni bo‘shatish”

Federal Reserve RMP asosan qisqa muddatli davlat obligatsiyalarini sotib olishini ta’kidlagan bo‘lsa-da, nazariy jihatdan QE’dagi kabi aktiv narxlari effekti bo‘lmasligi kerak, amalda bozor mexanizmlari ancha murakkab.

1. Siqib chiqarish effekti

Federal Reserve qisqa muddatli davlat obligatsiyalari bozoriga katta hajmda kirsa, ularning daromadliligini pasaytiradi. Daromadlilikni saqlash uchun pul bozori fondlari mablag‘larini yuqoriroq daromadli tijorat qog‘ozlari, repo kreditlari yoki qisqa muddatli korporativ obligatsiyalarga yo‘naltirishi mumkin.

Bunday “siqib chiqarish effekti” likvidlikni davlat sektoridan xususiy kredit sektoriga o‘tkazadi va natijada riskli aktivlar ko‘rsatkichini bilvosita yaxshilaydi.

2. Birlamchi dilerlarning balansini bo‘shatish

RMP birlamchi dilerlarning davlat obligatsiyalari zaxirasini ushlab turish bosimini bevosita kamaytiradi. Ularning balans hajmi bo‘shaganidan so‘ng, boshqa bozorlar — masalan, aksiyalar bozorida marja kreditlari, korporativ obligatsiyalar market-meykerligi kabi — uchun likvidlik vositachilik xizmatlarini ko‘proq ko‘rsata oladi. Bu vositachilik qobiliyatining tiklanishi riskli aktivlar uchun asosiy tayanch bo‘ladi.

Regulyatsiya va moliya: RMP ortidagi ikki tomonlama bosim

Federal Reserve a’zosi Stephen Milan “regulyatsiya boshqaruvi” gipotezasini ilgari surdi. Unga ko‘ra, moliyaviy inqirozdan keyingi regulyatsion ramkalar, masalan, likvidlik qoplama ko‘rsatkichi (LCR) va Basel III, banklarni amaldagi ehtiyojdan ancha yuqori sifatli likvid aktivlarni ushlab turishga majbur qilmoqda. Regulyatsion ko‘rsatkichlar va real stress-testlarda naqd pul (zaxira) ko‘pincha davlat obligatsiyalariga qaraganda afzal ko‘riladi, bu esa “minimal qulay zaxira darajasi”ni qat’iy va yuqoriroq qiladi. RMP mohiyatan markaziy bank regulyatsiya tomonidan yaratilgan likvidlik ehtiyojini qondirish uchun balans kengaytirishidir.

Bundan tashqari, RMP’ni amalga oshirishning yana bir muhim asosi — AQSh federal byudjet taqchilligini yuqori darajada saqlab turishidir.

“Moliya vazirligi qisqa muddatli davlat obligatsiyalarini chiqaradi, Federal Reserve RMP orqali ularni sotib oladi” — bu yopiq aylanish amalda “qarzni monetizatsiya qilish”ga juda yaqin. Federal Reserve Moliya vazirligining qisqa muddatli qarzining chegara xaridori bo‘lib qoladi, bu nafaqat hukumatning qisqa muddatli moliyalashtirish xarajatlarini pasaytiradi, balki markaziy bank mustaqilligining susayishi va inflyatsion kutishlarning uzilib ketishi xavotirini ham kuchaytiradi. Bunday “moliya boshqaruvi” holati qonuniy pulning xarid qobiliyatini yanada pasaytiradi va natijada oltin kabi real aktivlar uchun ijobiy bo‘ladi.

Turli aktivlar prognozi: agressiv ssenariyda bozor reaksiyasi

Agar RMP xarid hajmi har oyda 45 milliard dollarga yetadigan agressiv ssenariy yuzaga kelsa, bozor qanday javob beradi?

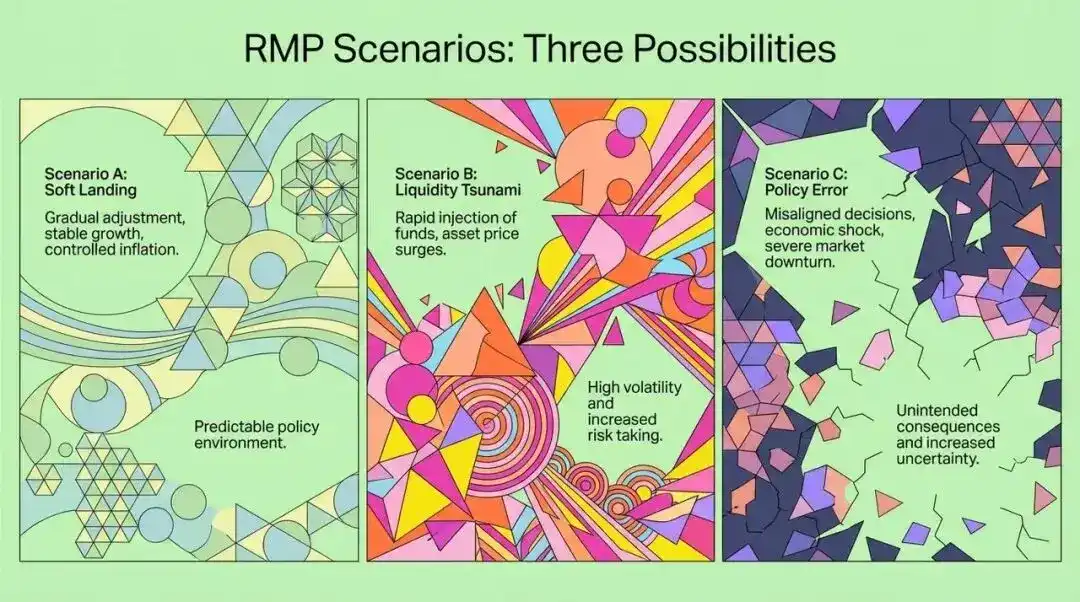

RMP ssenariy tahlili va institutsional investorlar uchun strategik tavsiyalar

RMP hajmidagi noaniqlikni hisobga olib, quyidagi ssenariylarni ko‘rib chiqish mumkin:

- Ssenariy A: Yumshoq qo‘nish va texnik tuzatish (ehtimollik 40%)

- Federal Reserve har oyda 20-30 milliard dollar xarid qiladi.

- Natija: Aksiya bozori mo‘’tadil o‘sadi, o‘zgaruvchanlik pasayadi, dollar barqaror, daromadlilik egri chizig‘i normallashadi.

- Ssenariy B: Likvidlik to‘lqini va qayta inflyatsiya (ehtimollik 35%)

- Federal Reserve har oyda 45 milliard dollardan ko‘p xarid qiladi.

- Natija: Riskli aktivlarda “bublling” yuzaga keladi, xomashyo narxlari ko‘tariladi, inflyatsion kutishlar uziladi, Federal Reserve keyinchalik majburan “hawkish” bo‘lishi mumkin.

- Ssenariy C: Siyosiy xato va likvidlik shoki (ehtimollik 25%)

- Federal Reserve atigi 3.5 milliard dollar xarid qiladi.

- Natija: Repo bozori yana inqirozga uchraydi, bazaviy savdo portfeli portlaydi, aksiya bozori keskin pasayadi, Federal Reserve favqulodda bozorni qutqarishga majbur bo‘ladi.

Institutsional investorlar uchun 2026-yilda quyidagi strategik o‘zgarishlar tavsiya etiladi:

- O‘zgaruvchanlikning strukturaviy o‘zgarishiga e’tibor bering: QT tugashi bilan likvidlik qisqarishidan kelib chiqqan o‘zgaruvchanlik pasayadi, VIX indeksini short qilish mumkin.

- “Moliya boshqaruvi” hedj portfelini tuzing: Oltin va real aktivlarni ortiqcha ulushda saqlang, qonuniy pulning xarid qobiliyati pasayishiga qarshi hedj sifatida.

- Aksiyalar strategiyasi: Taktik jihatdan kichik kompaniyalar va texnologik aksiyalarga ko‘proq ulush ajrating, inflyatsion ma’lumotlarni diqqat bilan kuzating.

- Fiksatsiyalangan daromad: Faqat naqd pul yoki qisqa muddatli davlat obligatsiyalarini ushlab turishdan qoching, daromadlilik egri chizig‘ining tiklanishidan foyda olishga harakat qiling.

Xulosa: Yangi paradigmada likvidlik boshqaruvi

“Kvantitativ qisqarish”dan “Resurslarni boshqarish xaridlari”ga o‘tish Federal Reserve pul-kredit siyosatining normallashtirish urinishining amalda yakunlanishini bildiradi. Bu zamonaviy moliya tizimi markaziy bank likvidligiga qaramligi strukturaviy muammo bo‘lib qolganini ko‘rsatadi. RMP faqat texnik “quvur ta’miri” emas, balki “regulyatsiya boshqaruvi” va “moliya boshqaruvi” bosimiga murosa hamdir.

Investorlar uchun 2026-yilning asosiy mavzusi endi “Federal Reserve necha foizga stavkani oshiradi” emas, balki “Federal Reserve tizimni ishlatish uchun qancha pul chop etishi kerak” bo‘ladi. Yangi paradigmada likvidlik yana aktiv narxlarining hal qiluvchi omiliga aylanadi. RMP’ni tushunish va uning potensial ta’sirini anglash, kelajakdagi bozor o‘zgarishlarini yaxshiroq tushunish va ularga moslashishda yordam beradi.

Original link

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Beshta rasm orqali tushunib oling: Har bir siyosiy bo'ron paytida bozor qayerga yo'nalgan?

Bu safargi kuchli tartibga solishdan so‘ng, bu bo‘lajak keskin pasayishning belgisi bo‘ladimi yoki yana bir bor “salbiy yangiliklar to‘liq chiqib bo‘ldi” degan yangi boshlanish nuqtasimi? Keling, beshta muhim siyosiy voqea orqali bo‘lib o‘tgan bo‘ronlardan keyingi yo‘nalishni tushunaylik.

Mars Tongi Yangiliklari | Kripto bozor to‘liq tiklandi, bitcoin narxi 94,500 dollardan oshdi; "CLARITY Act" loyihasining dastlabki versiyasi shu hafta e’lon qilinishi kutilmoqda

Kripto bozori to‘liq tiklandi, bitcoin 94,500 dollardan oshdi, AQSh fond bozori kripto konsepsiyali aksiyalari keng tarqaldi; AQSh Kongressi CLARITY qonun loyihasini ilgari surib, kriptovalyutani tartibga solmoqda; SEC raisi bir nechta ICOlar qimmatli qog‘ozlar savdosi emasligini ta'kidladi; katta kitlar ko‘plab ETH uzun pozitsiyalarini ushlab turib, sezilarli daromad ko‘rmoqda.

Yaponiyada foiz stavkalarining oshirilishi: Bitcoin kutilganidan yaxshiroq qarshilik ko'rsata oladimi?