Muallif: Alex Krüger

Tarjima: TechFlow

Federal Reserve yaqinda har oyda 40 milliard dollar AQSh davlat obligatsiyalarini sotib olishga va’da berdi, bozor esa allaqachon “Quantitative Easing (QE)!” deb hayqirmoqda.

Yuzaki qaraganda, bu raqam iqtisodiyotni rag‘batlantirish belgisi bo‘lib ko‘rinadi, biroq uning ortidagi mexanizm butunlay boshqacha hikoya qiladi. Powell bu harakatni iqtisodiyotni rag‘batlantirish uchun emas, balki moliyaviy tizimda muammolar yuzaga kelmasligini ta’minlash uchun amalga oshirmoqda.

Quyida Federal Reserve’ning Reserve Management Purchases (RMP) dasturining tuzilmasi va Quantitative Easing (QE) bilan farqlari hamda uning potensial ta’siri tahlil qilinadi.

Quantitative Easing (QE) nima?

Quantitative Easing’ni aniq belgilash va uni standart ochiq bozor operatsiyalaridan ajratib ko‘rsatish uchun quyidagi shartlar bajarilishi kerak:

Uch asosiy mexanik shart

-

Mexanizm (aktivlarni sotib olish): Markaziy bank yangi rezerv mablag‘larini yaratish orqali aktivlarni, odatda davlat obligatsiyalarini sotib oladi.

-

Ko‘lam (katta hajmda): Sotib olish hajmi bozor umumiy hajmiga nisbatan sezilarli bo‘lib, maqsad tizimga katta miqdorda likvidlik kiritish, nozik sozlash emas.

-

Maqsad (miqdor narxdan ustun): Standart siyosat ma’lum foiz stavkasi (narx) maqsadiga erishish uchun taklifni sozlash orqali amalga oshiriladi, QE esa ma’lum miqdordagi aktivlarni (miqdor) sotib olishga va’da beradi, yakuniy foiz stavkasi qanday bo‘lishidan qat’i nazar.

Funktsional shart

-

Ijobiy sof likvidlik (QE): Aktivlarni sotib olish tezligi norezerv majburiyatlar (masalan, pul va Treasury General Account) o‘sish tezligidan yuqori bo‘lishi kerak. Maqsad tizimga ortiqcha likvidlikni majburan kiritish, faqat zarur likvidlikni ta’minlash emas.

Reserve Management Purchases (RMP) nima?

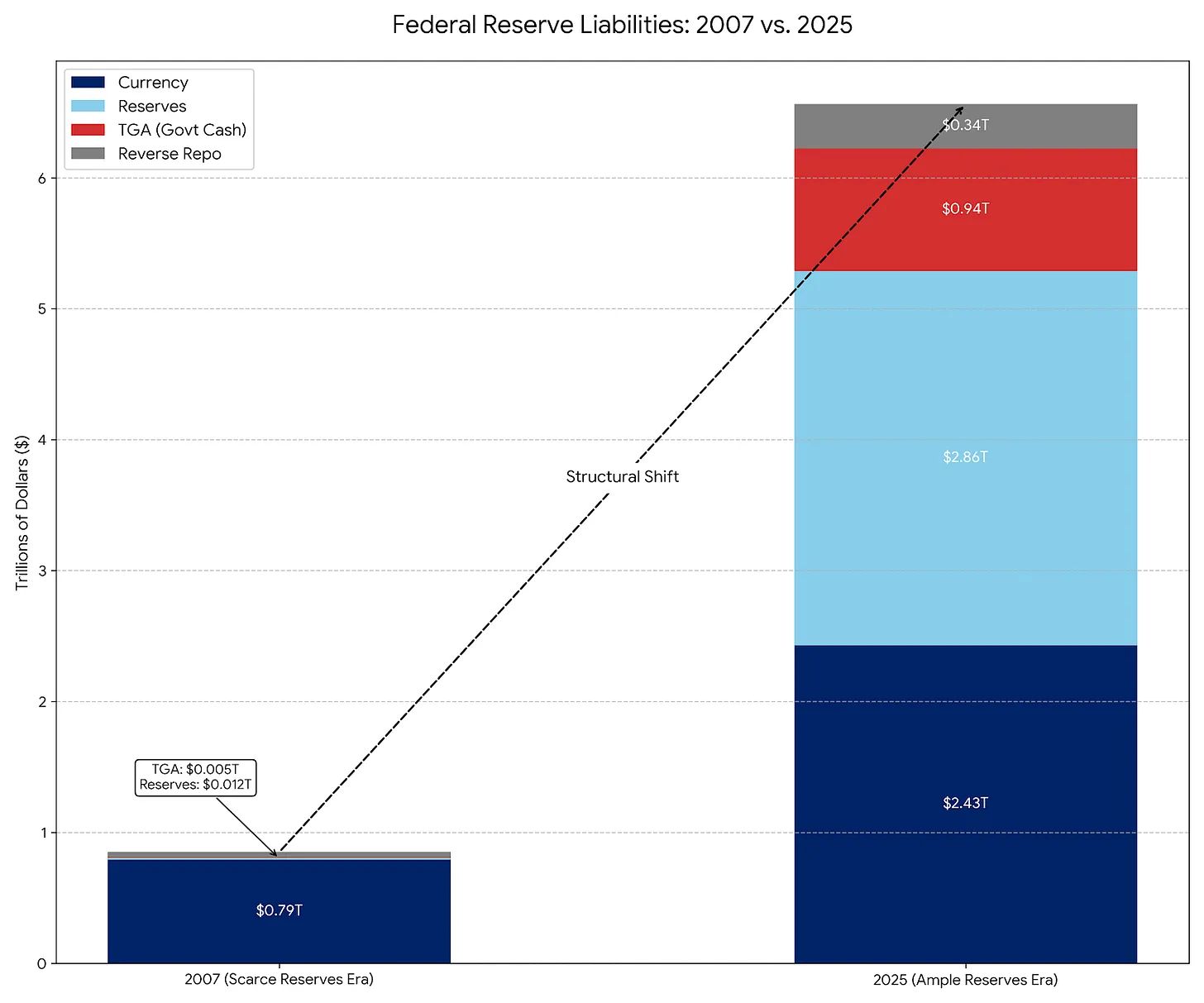

RMP aslida Permanent Open Market Operations (POMO)‘ning zamonaviy davomchisi bo‘lib, POMO 1920-yillardan 2007-yilgacha standart operatsion tartib bo‘lgan. Biroq, 2007-yildan beri Federal Reserve majburiyatlarining tarkibi sezilarli darajada o‘zgardi va bu operatsiyalar doirasini moslashtirishni talab qildi.

POMO (cheklangan rezervlar davri)

2008-yilgacha Federal Reserve’ning asosiy majburiyati muomaladagi naqd pul edi; boshqa majburiyatlar kam va oldindan aytilgan edi. POMO doirasida Federal Reserve qimmatli qog‘ozlarni sotib olishi faqat jamoatchilikning naqd pulga bo‘lgan bosqichma-bosqich talabini qondirish uchun amalga oshirilardi. Bu operatsiyalar likvidlik nuqtai nazaridan neytral bo‘lib, hajmi kichik va bozor narxlarini buzmaydi yoki daromadlilikni pasaytirmaydi.

RMP (yetarli rezervlar davri)

Bugungi kunda naqd pul Federal Reserve majburiyatlarining kichik qismini tashkil qiladi, asosiy majburiyatlar esa Treasury General Account (TGA) va bank rezervlari kabi katta va o‘zgaruvchan hisoblar tomonidan boshqariladi. RMP doirasida Federal Reserve qisqa muddatli davlat obligatsiyalarini (T-Bills) sotib oladi va bu o‘zgarishlarni yumshatadi hamda “doimiy yetarli rezerv ta’minotini saqlaydi”. POMO kabi, RMP ham likvidlik nuqtai nazaridan neytral tarzda ishlab chiqilgan.

Nega aynan hozir RMP ishga tushirildi: TGA va soliq mavsumi ta’siri

Powell Reserve Management Purchases (RMP) dasturini moliyaviy tizimdagi muayyan muammoni — TGA (Treasury General Account) likvidligini tortib olish (TGA Drain) — hal qilish uchun ishga tushirdi.

Operatsion mexanizm: Jismoniy va yuridik shaxslar soliq to‘laganda (ayniqsa dekabr va aprel oylaridagi asosiy soliq muddati), naqd pul (rezervlar) ularning bank hisoblaridan Federal Reserve’dagi hukumat hisobiga (TGA) o‘tkaziladi, TGA esa tijorat bank tizimidan tashqarida joylashgan.

Ta’siri: Bu mablag‘ o‘tkazmalari bank tizimidan likvidlikni tortib oladi. Agar rezervlar juda past darajaga tushib ketsa, banklar o‘zaro qarz berishni to‘xtatadi va bu repo bozorida (Repo Market) inqirozga olib kelishi mumkin (2019-yil sentabridagi holatga o‘xshash).

Yechim: Federal Reserve hozir RMP’ni ishga tushirib, bu likvidlik tortib olishni qoplamoqda. Ular 40 milliard dollar yangi rezerv yaratib, TGA’da bloklanadigan likvidlik o‘rnini bosadi.

Agar RMP bo‘lmasa: Soliq to‘lovlari moliyaviy muhitni qattiqlashtiradi (salbiy). Agar RMP bo‘lsa: Soliq to‘lovlarining ta’siri neytrallanadi (neytral).

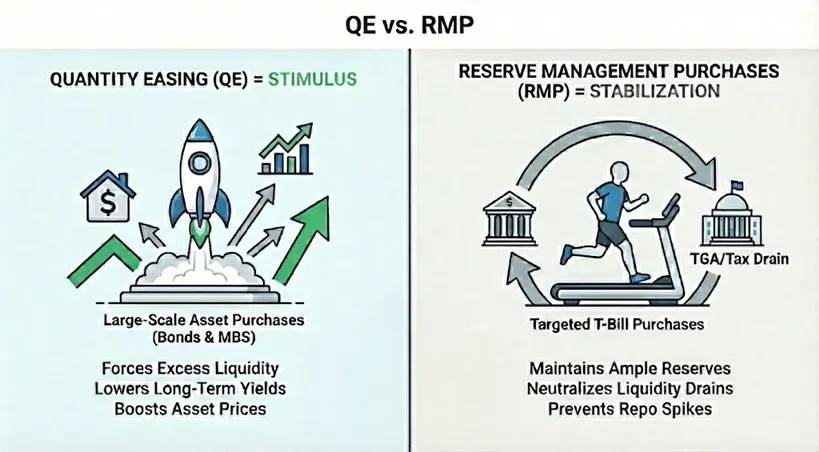

RMP haqiqatan ham QE hisoblanadimi?

Texnik jihatdan: Ha. Agar siz qat’iy monetarist bo‘lsangiz, RMP QE ta’rifiga mos keladi. U uchta mexanik shartni qondiradi: yangi rezervlar orqali katta hajmda aktivlarni sotib olish (har oyda 40 milliard dollar) va maqsad miqdor, narx emas.

Funktsional jihatdan: Yo‘q. RMP’ning vazifasi barqarorlik, QE’ning vazifasi esa rag‘batlantirish. RMP moliyaviy muhitni sezilarli darajada yumshatmaydi, balki TGA to‘ldirish kabi voqealar paytida moliyaviy muhitning yanada qattiqlashishining oldini oladi. Iqtisodiyot o‘zi likvidlikni tortib olgani uchun, RMP mavjud holatni saqlab turish uchun doimiy ishlashi kerak.

RMP qachon haqiqiy QE ga aylanadi?

RMP to‘liq QE ga aylanishi uchun quyidagi ikki o‘zgaruvchidan biri o‘zgarishi kerak:

A. Muddat o‘zgarishi: Agar RMP uzoq muddatli davlat obligatsiyalari yoki ipoteka bilan ta’minlangan qimmatli qog‘ozlarni (MBS) sotib ola boshlasa, u QE ga aylanadi. Bunday holda, Federal Reserve bozordagi foiz stavkasi (muddat) xavfini olib tashlaydi, daromadlilikni pasaytiradi va investorlarni yuqori xavfli aktivlarga o‘tishga majbur qiladi, bu esa aktivlar narxini oshiradi.

B. Miqdor o‘zgarishi: Agar rezervlarga tabiiy talab sekinlasha boshlasa (masalan, TGA o‘sishi to‘xtasa), lekin Federal Reserve har oyda 40 milliard dollar sotib olishda davom etsa, RMP QE ga aylanadi. Bu vaqtda Federal Reserve moliyaviy tizimga talabdan ortiqcha likvidlik kiritadi va bu likvidlik muqarrar ravishda moliyaviy aktivlar bozoriga oqib kiradi.

Xulosa: Bozor ta’siri

RMP soliq mavsumidagi likvidlik tortib olishning aktivlar narxiga ta’sirini oldini olish uchun mo‘ljallangan. Texnik jihatdan neytral bo‘lsa-da, uning qayta joriy qilinishi bozorga psixologik signal yuboradi: “Federal Reserve himoya soyaboni” (Fed Put) ishga tushdi. Bu e’lon xavfli aktivlar uchun ijobiy natija bo‘lib, “yumshoq turtki” beradi. Har oyda 40 milliard dollar sotib olishga va’da berish orqali Federal Reserve bank tizimi likvidligi uchun pastki chiziqni belgilaydi. Bu repo inqirozining oxirgi xavfini yo‘q qiladi va bozor ishonchini oshiradi.

Shuni ta’kidlash kerakki, RMP barqarorlashtiruvchi, rag‘batlantiruvchi emas. RMP faqat TGA tomonidan tortib olingan likvidlikni almashtiradi, sof pul bazasini kengaytirmaydi, shuning uchun uni haqiqiy QE kabi tizimli yumshatish deb noto‘g‘ri tushunmaslik kerak.