Kriptovalyuta kartalarining kelajagi yo‘q

Bank kartasi hayotiga ega emasman, lekin bank kartasi muammolariga duch keldim.

Bank kartasi yo‘q odam, lekin bank kartasi muammosiga duch kelgan.

Muallif: Pavel Paramonov, Hazeflow kripto tadqiqot instituti asoschisi

Tarjima: Eric, Foresight News

Mening asosiy fikrim shuki, kripto kartalar faqat vaqtinchalik yechim bo‘lib, hammamizga ma’lum bo‘lgan ikki muammoni hal qilishga qaratilgan: kriptovalyutani ommaga yetkazish va uni global to‘lov vositasi sifatida qabul qilinishini ta’minlash.

Kripto karta baribir karta bo‘lib qoladi, agar kimdir kriptovalyuta qadriyatlariga chin dildan ishonsa va kelajakda kartalar hukmron bo‘lishiga ishonch bildirse, u o‘z orzusini qayta ko‘rib chiqishi kerak bo‘ladi.

Barcha kripto karta kompaniyalari oxir-oqibat yo‘qoladi

Kripto kartalar uzoq muddatda ehtimol yo‘qolib ketadi, lekin an’anaviy kartalar yo‘qolmaydi. Kripto kartalar qo‘shimcha abstraksiya qatlamini qo‘shadi: bu sof kriptovalyuta ilovasi emas, karta chiqaruvchi tashkilot baribir bank hisoblanadi. To‘g‘ri, ular turli belgilar, dizayn va foydalanuvchi tajribasiga ega, lekin ilgari aytganimdek, bu faqat abstraksiya qatlamidagi farq. Abstraksiyalash oxirgi foydalanuvchi uchun foydalanishni osonlashtiradi, biroq asosiy jarayon o‘zgarmaydi.

Turli L1 va Rollup’lar o‘z TPS va infratuzilmasini Visa va Mastercard bilan solishtirishga ruju qo‘ygan. Yillar davomida bu sohaning asosiy maqsadi bo‘lib kelgan: “o‘rnini bosish” yoki yanada keskinroq qilib aytganda, Visa, Mastercard, American Express kabi to‘lov gigantlarining hukmronligini “ag‘darish”.

Kripto kartalar bu maqsadga erisha olmaydi — ular o‘rnini bosuvchi emas, aksincha Visa va Mastercard uchun ko‘proq qiymat yaratadi.

- Bu an’anaviy tashkilotlar hanuz asosiy darvozabon bo‘lib qolmoqda, qoidalarni belgilash, muvofiqlik standartlarini aniqlash kabi mutlaq huquqlarga ega;

- Eng muhimi, ular istalgan vaqtda sizning kartangizni, kompaniyangizni yoki bank hisobingizni bloklash huquqini saqlab qoladi.

Nega doimo ruxsatsiz va markazsizlashganlikka intiladigan soha bugun barcha vakolatlarni to‘lov protsessorlariga topshirmoqda?

- Sizning kartangiz Visa, Ethereum emas;

- Sizning kartangiz an’anaviy bank, MetaMask hamyon emas;

- Siz fiat valyutani sarflayapsiz, kriptovalyutani emas.

Siz yoqtirgan ko‘plab kripto karta kompaniyalari faqat kartada o‘z logotipini yopishtiradi. Ular shov-shuv bilan yashaydi, bir necha yildan so‘ng yo‘qoladi, 2030 yilgacha chiqarilgan raqamli kartalar ham o‘sha paytda ishlamaydi.

Maqolaning keyingi qismida bugun kripto kartani o‘zingiz yasash qanchalik oson ekani, kelajakda esa o‘zingiz chiqarishingiz mumkinligi haqida so‘z boradi.

Xuddi shu muammo + ko‘proq komissiya

Menga eng yaxshi o‘xshashlik — bu ilovalarga xos tartiblash (ASS). To‘g‘ri, ilova o‘zi tranzaksiyani boshqarib, undan foyda olish juda zo‘r, lekin bu vaqtinchalik: infratuzilma xarajatlari pasaymoqda, aloqa texnologiyalari yetilmoqda, iqtisodiy muammolar esa aslida chuqurroq, sirtaki emas.

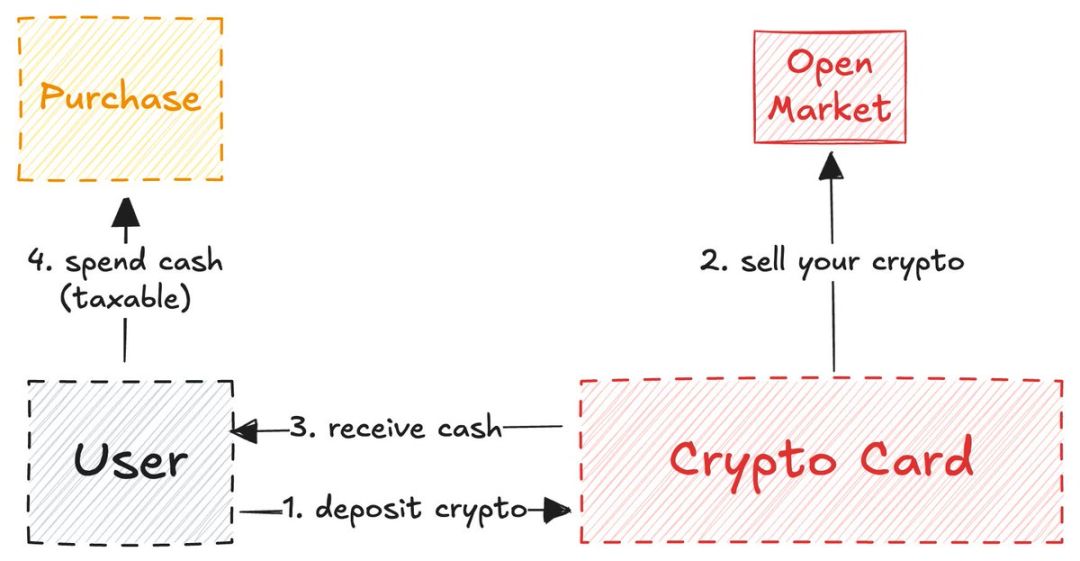

Kripto kredit kartalari ham shunday: kriptovalyutani kiritib, kartadan fiatga aylantirib sarflash mumkin, lekin markazlashuv va ruxsat asosidagi kirish hanuz asosiy muammo.

Qisqa muddatda bu, albatta, qulay: savdogar yangi to‘lov usulini qabul qilishi shart emas, kriptovalyuta bilan xarid ham yashirin bo‘ladi.

Lekin bu faqat kripto ishtiyoqmandlarining yakuniy maqsadiga olib boruvchi oraliq bosqich:

Keraklisi: to‘g‘ridan-to‘g‘ri stablecoin, Solana, Ethereum, Zcash bilan to‘lash

Keraksizi: USDT→kripto karta→bank→fiat orqali bilvosita to‘lash

Har bir qo‘shimcha abstraksiya qatlami — bu qo‘shimcha xarajat: spread, yechib olish, o‘tkazma, ba’zida esa saqlash uchun ham komissiya. Bu to‘lovlar mayda ko‘rinsa-da, murakkab foizni unutmang: tejab qolingan har bir tiyin — topilgan pul.

Kripto kartadan foydalanish bank hisobisiz yoki “bankless” bo‘lishni anglatmaydi

Yana bir keng tarqalgan fikr: odamlar kripto kartadan foydalansa, bank hisobisiz yoki bankless bo‘ldi deb o‘ylashadi.

Bu, albatta, to‘g‘ri emas. Kripto karta ortida doimo bank bor va bu bank mahalliy hukumatga siz haqingizda ma’lumot taqdim etishi shart — hammasi emas, lekin asosiylari bor.

Agar siz Yevropa Ittifoqi fuqarosi yoki rezidenti bo‘lsangiz, hukumat sizning bank hisobingizdagi foiz daromadlari, katta shubhali tranzaksiyalar, ayrim investitsiyalardan foyda, hisob qoldig‘i va boshqalarni biladi. Agar karta chiqaruvchi bank AQShda bo‘lsa, hukumat ma’lumot doirasi yanada kengayadi.

Ajablanarlisi, kripto nuqtai nazaridan bu ham foyda, ham zarar keltiradi.

- Foydali tomoni — shaffoflik va tekshirish imkoniyati, lekin mahalliy bank chiqaradigan oddiy debit yoki kredit kartada ham shu qoidalar amal qiladi.

- Zarari — bu anonim yoki taxallusli emas: bank sizning ismingizni ko‘radi, EVM yoki SVM manzilingizni emas, siz baribir KYCdan o‘tishingiz kerak.

Cheklovlar hanuz mavjud

Kimdir kripto kartani ochish juda oson deb o‘ylashi mumkin: ilovani yuklab olish, KYCdan o‘tish, 1-2 daqiqa kutish, kriptovalyutani to‘ldirish va foydalanish. To‘g‘ri, bu qulaylik haqiqiy killer-funktsiya, lekin hamma ham undan foydalana olmaydi.

Rossiya, Ukraina, Suriya, Iroq, Eron, Myanma, Livan, Afg‘oniston va Afrikaning yarmidan ko‘p mamlakatlari — bu hududlarda boshqa davlatda yashash huquqi bo‘lmasa, kriptovalyuta bilan kundalik xarid qilish mumkin emas.

Lekin kuting, bu atigi o‘nlab davlatlar, qolgan 150 dan ortiq davlatchi? Muhim jihat — ko‘pchilik foydalanishi emas, balki kriptovalyutaning asosiy qadriyati: markazsiz tarmoqda teng tugunlar, teng moliyaviy kirish, hamma uchun teng huquq. Kripto kartalar bu qadriyatlarni aks ettirmaydi, chunki ular aslida haqiqiy kriptovalyuta emas.

Max Karpis “neobanklar” nega muvaffaqiyatsiz bo‘lishga mahkum ekanini aniq tahlil qilgan (asosiysi: kripto-do‘st yangi banklar Revolutdan ustun emas, yirik kompaniyalar yaratgan himoya devorini “katta kompaniya sobiq xodimlari” oson buzolmaydi, gigantlar xohlasa, istalgan vaqtda shunday bank ochib, millionlab foydalanuvchiga ega bo‘lishi mumkin).

Ma’lumot uchun, men haqiqiy kriptovalyuta bilan to‘lov qilgan yagona holat — Ctrip’da aviachiptani sotib olishim bo‘lgan. Ular yaqinda stablecoin bilan to‘lovni qo‘shdi, foydalanuvchi to‘g‘ridan-to‘g‘ri hamyondan to‘laydi, bu xizmat butun dunyo foydalanuvchilari uchun ochiq.

Bu yerda haqiqiy kripto ilovasi va real to‘lov holati ko‘rsatilgan. Menimcha, yakuniy shakl shunday bo‘ladi: hamyonlar xarid va to‘lov uchun foydalanuvchi tajribasini optimallashtiradi yoki (kam ehtimol) to‘g‘ridan-to‘g‘ri kripto kartaga aylanadi (agar kripto to‘lovlar keng tarqalsa).

Kripto kartalar funksiyasi likvidlik ko‘prigiga o‘xshaydi

Yana bir qiziqarli hodisa — o‘z-o‘zini boshqaradigan kripto kartalar funksional jihatdan cross-chain ko‘priklariga o‘xshaydi.

Bu faqat o‘z-o‘zini boshqaradigan kartalarga tegishli, markazlashgan birja chiqaradigan kartalarda bu xususiyat yo‘q, shuning uchun Coinbase va boshqalar foydalanuvchi mablag‘ini o‘zi boshqaradi deb noto‘g‘ri talqin qilmaydi.

Markazlashgan birjalar (ayniqsa ularning kripto kartalari) muhim vazifani bajaradi — hukumatga mablag‘ manbaini isbotlash, viza olish va boshqa holatlarda ishonchli dalil beradi. Markazlashgan birja hisobiga ulangan kripto kartadan foydalansangiz, texnik jihatdan hanuz o‘sha ekotizimdasiz.

O‘z-o‘zini boshqaradigan kripto kartalar esa boshqacha: ular likvidlik ko‘prigiga o‘xshaydi, foydalanuvchi A zanjirda kripto aktivni bloklaydi, B zanjirda (real dunyo) fiat mablag‘ni ochadi.

Kripto karta sohasidagi bu cross-chain mexanizmi Kaliforniya oltin izlash davridagi belkurak kabi — u asl kripto foydalanuvchilari va o‘z kartasini chiqarishni istagan kompaniyalar uchun xavfsiz kanal.

stablewatch to‘g‘ri ta’kidlaganidek, bu ko‘priklar aslida “Card as a Service (CaaS)” modeli — bu barcha kripto karta muhokamalarida eng e’tibordan chetda qolgan asosiy nuqta. Bu CaaS platformalar brend egalariga o‘z brend kartasini chiqarish uchun infratuzilma beradi.

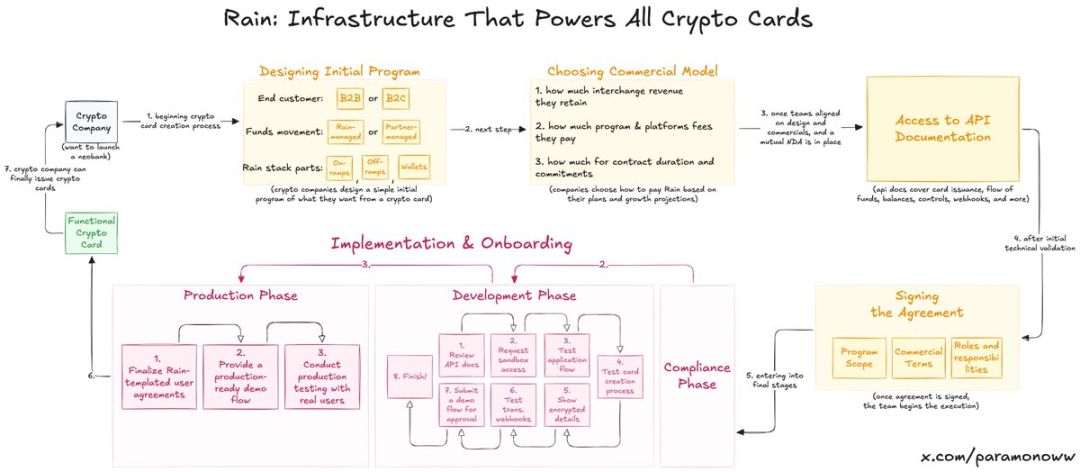

Rain: kripto kartalar qayerdan keladi?

Siz yoqtirgan kripto kartalarning yarmi Rain texnologiyasi asosida ishlaydi, lekin siz bu haqda eshitmagan bo‘lishingiz mumkin. Bu yangi bank tizimidagi eng asosiy protokollardan biri, chunki u kripto kartalar ortidagi barcha asosiy funksiyani ta’minlaydi. Boshqa kompaniyalar faqat o‘z logotipini yopishtiradi (bu gap qattiq eshitiladi, lekin haqiqatga juda yaqin).

Rain kompaniyalarga kripto kartani oson chiqarish imkonini beradi, ochiq aytsam, uning infratuzilmasi kripto sohasidan tashqarida ham rivojlanishga yetarli. Shuning uchun jamoa kripto karta chiqarish uchun o‘n millionlab dollar yig‘ishi shart deb o‘ylamang — ularga bu mablag‘ kerak emas, ularga Rain kerak.

Men Rain’ni qayta-qayta tilga olishim sababi — odamlar kripto karta chiqarish uchun qancha resurs kerakligini jiddiy ravishda ortiqcha baholashadi. Balki kelajakda Rain haqida alohida maqola yozarman, chunki bu texnologiya juda past baholanmoqda.

Kripto kartalar maxfiylik va anonimlikka ega emas

Kripto kartalarda maxfiylik va anonimlik yo‘qligi — bu kartalarning o‘z kamchiligi emas, balki kripto kartalarni targ‘ib qiluvchilar “kripto qadriyatlari” ni bahona qilib, bu muammoni ataylab e’tibordan chetda qoldirishadi.

- Kripto sohasida keng qo‘llaniladigan maxfiylik funksiyasi yo‘q. Soxta maxfiylik (psevdonimlik) bor, ism ko‘rinmaydi, faqat manzil ko‘rinadi.

- Lekin agar siz ZachXBT, Wintermute’dan Igor Igamberdiev, Paradigm’dan Storm yoki kuchli on-chain tahlil qobiliyatiga ega bo‘lsangiz, manzil egasini aniqlash doirasini ancha toraytira olasiz.

Albatta, kripto kartalarda holat an’anaviy kriptovalyutaga qaraganda soxta maxfiylikka ham yaqin emas, chunki karta ochishda KYCdan o‘tish shart (aslida siz karta emas, bank hisob ochyapsiz).

- Agar siz Yevropa Ittifoqidasiz, kripto karta xizmat ko‘rsatuvchi kompaniya baribir ayrim ma’lumotlarni hukumatga soliq yoki boshqa maqsadlarda taqdim etadi.

- Endi siz regulyatorlarga yangi kuzatuv yo‘li ochib berdingiz: kripto manzilingizni haqiqiy shaxsingizga bog‘lash.

Shaxsiy ma’lumotlar kelajakdagi valyuta bo‘ladi

Naqd pul hanuz mavjud (sotuvchi sizni ko‘rishi mumkinligi bundan mustasno, bu yagona anonim to‘lov usuli) va uzoq vaqt muomalada bo‘ladi. Lekin oxir-oqibat hammasi raqamlashtiriladi. Hozirgi raqamli tizimlar iste’molchi maxfiyligiga foyda keltirmaydi: qancha ko‘p xarid qilsangiz, shuncha ko‘p to‘lov komissiyasi to‘laysiz, evaziga esa siz haqingizda chuqur ma’lumotga ega bo‘lishadi, bu esa “foydali” bitim…

Maxfiylik — bu hashamat, kripto karta sohasida ham shunday bo‘ladi. Qiziq tomoni: agar biz haqiqiy yuqori sifatli maxfiylikni ta’minlasak, kompaniyalar va tashkilotlar bunga haq to‘lashga tayyor bo‘lsa (Facebook modeli emas, foydalanuvchi roziligi bilan), ish o‘rinlari yo‘q, sun’iy intellekt hukmron dunyoda maxfiylik kelajakdagi valyutaga, hatto yagona valyutaga aylanishi mumkin.

Agar muvaffaqiyatsiz bo‘lsa, nega Tempo, Arc Plasma, Stable hanuz qurmoqda?

Javob juda oddiy: foydalanuvchini ekotizimda ushlab turish.

Ko‘pchilik non-custodial kartalar L2 (masalan, MetaMask — Linea) yoki L1 (masalan, Plasma — Plasma Card) yechimni tanlaydi. Ethereum yoki Bitcoin yuqori xarajat va yakuniylik muammosi tufayli bunday operatsiyalar uchun odatda mos emas. Ba’zi kartalar Solana’dan foydalanadi, bu yerda bahs ochmoqchi emasman, ulushi kam.

Kompaniyalar turli blokcheynlarni tanlashda nafaqat infratuzilmani, balki iqtisodiy manfaatlarni ham hisobga oladi.

- MetaMask Linea asosini tanladi, chunki u tezligi yoki xavfsizligi eng yaxshi bo‘lgani uchun emas, balki Linea va MetaMask bir ekotizim — ConsenSys’ga tegishli.

- MetaMask misolini ataylab keltirdim, chunki u Linea’dan foydalanadi. Ma’lumki, Linea deyarli hech kimga kerak emas, Base yoki Arbitrum kabi L2’lar bilan raqobatga dosh bera olmaydi.

Lekin ConsenSys Linea’ni o‘z mahsulotlariga integratsiya qilish orqali to‘g‘ri qaror qabul qildi — foydalanuvchi ekotizimda ushlab turiladi. Ular kundalik foydalanishda yaxshi UX orqali odat hosil qiladi. Linea likvidlik, hajm va boshqa ko‘rsatkichlarni tabiiy ravishda jalb qiladi, likvidlik mayningi yoki foydalanuvchini cross-chain operatsiyalarga majburlashsiz.

Bu strategiya Apple 2007 yilda iPhone chiqarganidagi kabi: foydalanuvchi iOS ekotizimiga o‘rganib qolsa, boshqa tizimga o‘tishi qiyin. Odat kuchini hech qachon mensimang.

ether.fi ehtimol yagona haqiqiy yechimni taklif qiladi

Yaxshi o‘ylab ko‘rib, xulosaga keldim: Etherfi ehtimol kripto ruhiga mos yagona haqiqiy kripto karta (bu tadqiqot EtherFi tomonidan homiylik qilinmagan, homiylik qilinsa ham farqi yo‘q).

Ko‘pchilik kripto kartalar foydalanuvchi kiritgan kriptovalyutani sotib, hisobga naqd pul to‘ldiradi (ilgari aytganim likvidlik ko‘prigi modeli).

ether.fi modeli boshqacha: tizim sizning kriptovalyutangizni hech qachon sotmaydi; ular naqd pulni kredit sifatida beradi va sizning kriptovalyutangizdan daromad oladi.

ether.fi ishlash prinsipi Aave’ga o‘xshaydi. Ko‘pchilik DeFi foydalanuvchilari kriptovalyutani garovga qo‘yib, naqd kredit olishni orzu qilayotgan paytda, bu xizmat allaqachon mavjud. Siz so‘rashingiz mumkin: “Bu ham xuddi shunday emasmi? Men baribir kriptovalyutani to‘ldirib, kripto kartadan oddiy debit karta sifatida foydalana olaman, nega ortiqcha harakat?”

Muammo shundaki: kriptovalyutani sotish soliq solinadigan harakat, ba’zida oddiy xaridga qaraganda ko‘proq soliq to‘lashga to‘g‘ri keladi. Ko‘pchilik kripto kartalar har bir tranzaksiyadan soliq oladi, shuning uchun siz hukumatga ko‘proq soliq to‘laysiz (yana bir bor: kripto kartadan foydalanish bank tizimidan chiqishni anglatmaydi).

ether.fi bu muammoni ajoyib tarzda chetlab o‘tadi — siz aslida kriptovalyutani sotmaysiz, uni garovga qo‘yib kredit olasiz. Faqat shu xususiyati (ustiga-ustak AQSh dollarida komissiyasiz, cashback va ko‘plab imtiyozlar) bilan ether.fi DeFi va an’anaviy moliya uyg‘unligining eng yaxshi namunasi bo‘ldi.

Ko‘pchilik kripto kredit kartalari likvidlik ko‘prigi sifatida ko‘rinishga harakat qilayotgan bir paytda, ether.fi haqiqiy kripto foydalanuvchini birinchi o‘ringa qo‘yadi, ommaga kriptovalyutani targ‘ib qilishga emas: ular mahalliy aholiga kriptovalyutani tanishtiradi va mahalliy aholini omma oldida xarid qilishga undaydi, toki omma bu usulning qanchalik zamonaviy ekanini tushunib yetsin. Barcha kripto kartalar ichida ether.fi ehtimol vaqt sinovidan o‘tadigan yagona loyihadir.

Men kripto kartalarni tajriba maydoni deb bilaman, afsuski, ko‘pchilik jamoalar faqat narrativdan foydalanadi, lekin asosiy tizim va ishlab chiquvchilarga yetarli e’tibor bermaydi. Keling, taraqqiyot va innovatsiyalar bizni qayerga olib borishini kuzataylik. Hozirgi kripto kartalar aniq global (gorizontal kengayish) tendensiyasini ko‘rsatmoqda, lekin zarur vertikal rivojlanish yetishmayapti, bu esa kripto kartalar kabi iste’mol texnologiyalari uchun dastlabki bosqichda juda muhim.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

Solana impulsini $800 ga tomon oshirmoqda, biroq Ozak AI bashorati uzoq muddatli modellarda ustunlik qilmoqda

Bitcoin tsikli Amerika monetar siyosatidan omon qoladimi?

DOJ $7.8M Crypto Scamni fosh etdi, bu Bitcoin Rodney bilan bog‘liq