150 ming dollarlik jamoaviy illuziya: Nega 2025-yilda barcha asosiy institutlar bitcoin haqida noto‘g‘ri fikrda bo‘ldi?

2025-yilda bitcoin bozori kutilganidan ancha farq qildi, institutlarning prognozlari ommaviy ravishda xato bo‘ldi, asosiy xatoliklar ETF ga kirim, yarmiga qisqarish davri effekti va Federal zaxira siyosatining ta’sirini noto‘g‘ri baholashda bo‘ldi. Mazkur qisqacha sharh Mars AI modeli tomonidan tuzilgan bo‘lib, u yaratilgan mazmunning aniqligi va to‘liqligi hali ham yangilanish jarayonida.

2025 yil boshida Bitcoin (BTC) bozori g'ayrioddiy optimizm bilan to'lgan edi, institutlar va tahlilchilar yil oxiriga qadar narx 150,000 dollardan oshib, hatto 200,000+ yoki undan ham yuqoriga ko'tarilishini birgalikda bashorat qilishdi. Ammo haqiqatda esa "teskari indikator" ssenariysi yuz berdi: BTC oktyabr boshidagi taxminan 126,000 dollarlik cho'qqidan 33% dan ko'proqqa qulab tushdi, noyabr oyida esa "qonli tozalash" bosqichiga kirdi (oylik pasayish 28%), 10-dekabr holatiga ko'ra narx 92,000 dollar atrofida barqarorlashdi.

Bu ommaviy xatolik chuqur tahlilga loyiq: yil boshidagi bashoratlar nega bunchalik bir xil bo'ldi? Nima uchun deyarli barcha asosiy institutlar adashdi?

I. Yil boshidagi bashoratlar va hozirgi holat taqqoslanishi

1.1 Bozor konsensusining uchta asosiy ustuni

2025 yil boshida Bitcoin bozori misli ko'rilmagan optimizm bilan to'lgan edi. Deyarli barcha asosiy institutlar yil oxiriga 150,000 dollardan yuqori narx maqsadini belgilashdi, ayrim agressiv bashoratlar esa to'g'ridan-to'g'ri 200,000-250,000 dollarni ko'rsatdi. Bu yuqori darajadagi bir xillik uchta "aniq" mantiqqa asoslangan edi:

Tsiklik omil: Halving afsunlari

To'rtinchi halving (2024 yil aprel)dan keyingi 12-18 oy ichida tarixda bir necha bor narx cho'qqilari kuzatilgan. 2012 yil halvingidan 13 oy o'tib narx 1,150 dollarga, 2016 yil halvingidan 18 oy o'tib 20,000 dollarga, 2020 yil halvingidan 12 oy o'tib esa 69,000 dollarga yetgan. Bozor keng ko'lamda taklif qisqarishining kechikib namoyon bo'lishiga ishonadi va 2025 yil "tarixiy imkoniyat oynasi" deb hisoblanadi.

Mablag' oqimi kutilyapti: ETF to'lqini

Spot ETF tasdiqlanishi "institutsional mablag'lar darvozasi" ochilishi sifatida ko'rildi. Bozor birinchi yil yakunida jami sof oqim 100 milliard dollarni oshishini kutdi, pensiya jamg'armalari, suveren fondlar va boshqa an'anaviy mablag'lar keng miqyosda joylashtiriladi deb taxmin qilindi. BlackRock, Fidelity kabi Wall Street gigantlarining qo'llab-quvvatlashi "Bitcoin mainstream" hikoyasini mustahkamladi.

Siyosiy ijobiylik: Trump omili

Trump ma'muriyatining kripto aktivlarga nisbatan do'stona munosabati, jumladan strategik Bitcoin zaxirasi taklifi muhokamasi va SEC kadrlar o'zgarishi kutilishi uzoq muddatli siyosiy yordam sifatida ko'rildi. Bozor nazarida, tartibga solishdagi noaniqliklar ancha kamayadi va institutlar uchun to'siqlar bartaraf etiladi.

Aynan shu uchta mantiqqa asoslanib, asosiy institutlarning yil boshidagi o'rtacha narx maqsadi 170,000 dollarni tashkil etdi va yil davomida 200% dan ortiq o'sish kutildi.

1.2 Institutlar bashoratlari panoramasi: Kim eng agressiv?

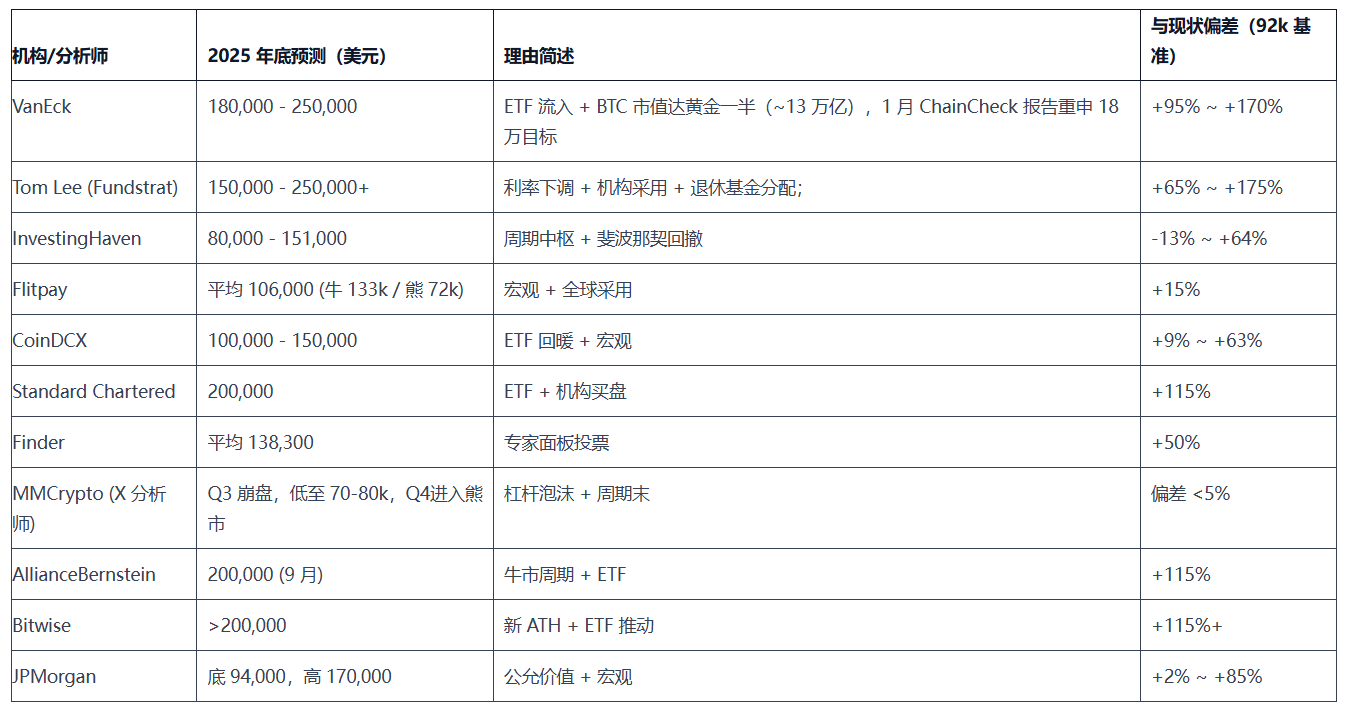

Quyidagi jadvalda 11 ta asosiy institut va tahlilchining yil boshidagi bashoratlari va hozirgi narx (92,000 dollar) taqqoslanadi, tafovut aniq ko'rinadi:

Bashoratlar taqsimoti xususiyatlari:

- Agressivlar (8 ta): Maqsad narxi 150,000+, o'rtacha tafovut 80% dan yuqori, vakil institutlar: VanEck, Tom Lee, Standard Chartered

- Mo'tadillar (2 ta): JPMorgan interval bashorat berdi, Flitpay esa bull va bear ssenariylarini ko'rsatib, pasayish ehtimolini saqlab qoldi

- Qarshi tomon (1 ta): Faqat MMCrypto aniq ravishda qulash xavfiga ogohlantirdi va yagona to'g'ri bashoratchi bo'ldi

Qiziqarli tomoni shundaki, eng agressiv bashoratlarni aynan eng mashhur institutlar (VanEck, Tom Lee) berdi, to'g'ri bashorat esa nisbatan kam tanilgan texnik tahlilchidan chiqdi.

II. Xatolik ildizlari: Institutlar bashoratlari nega ommaviy muvaffaqiyatsizlikka uchradi

2.1 Konsensus tuzog'i: "Ijobiy yangilik" marjinal ta'sirini yo'qotganda

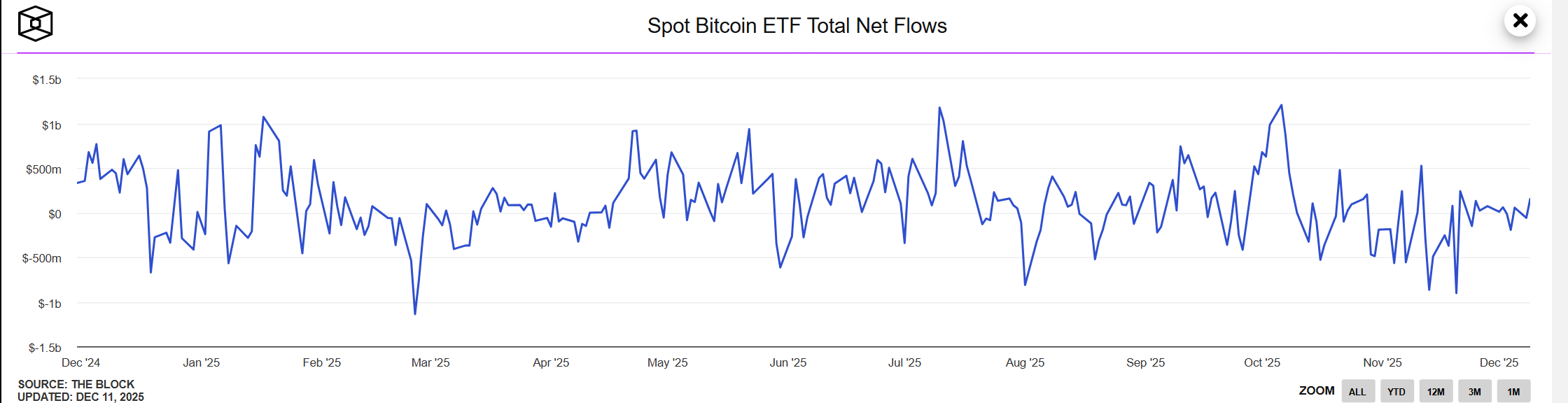

9 ta institut bir ovozdan "ETF oqimi"ga tikdi va yuqori darajada bir xil bashorat mantiqini shakllantirdi.

Bozorda biror omil to'liq anglanib, narxda aks etganda, u marjinal harakatlantiruvchi kuchini yo'qotadi. 2025 yil boshida ETF oqimi kutilishi to'liq narxga kiritilgan edi — har bir investor bu "ijobiy yangilik"dan xabardor, narx allaqachon oldindan javob bergan. Bozor "kutilmagan natija"ga muhtoj, "kutilgan natija"ga emas.

Yil davomida ETF oqimi kutilganidan past bo'ldi, noyabrda ETFdan sof chiqim 3.48-4.3 milliard dollarni tashkil etdi. Eng muhimi, institutlar ETF ikki tomonlama kanal ekanini e'tibordan chetda qoldirishdi — bozor yo'nalishi o'zgarganda, u nafaqat yordam bera olmaydi, balki mablag'lar chiqishi uchun tezkor yo'lga aylanadi.

Analitiklarning 90% bir hikoyani gapirayotganida, bu hikoya allaqachon alpha qiymatini yo'qotgan bo'ladi.

2.2 Tsikl modeli ishlamayapti: Tarix oddiy takrorlanmaydi

Tom Lee, VanEck va boshqalar "halvingdan keyingi 12-18 oyda narx cho'qqisi" tarixiy qonuniyatiga haddan tashqari tayanishdi va tsikl avtomatik amalga oshadi deb hisoblashdi.

Muqaddas o'zgarishlar: 2025 yilda yuzaga kelgan makro muhit tarixiy tsikllardan tubdan farq qiladi:

- 2017: Global past foiz stavkalari, likvidlik kengayishi

- 2021: Pandemiya stimullari, markaziy banklar pul bosishi

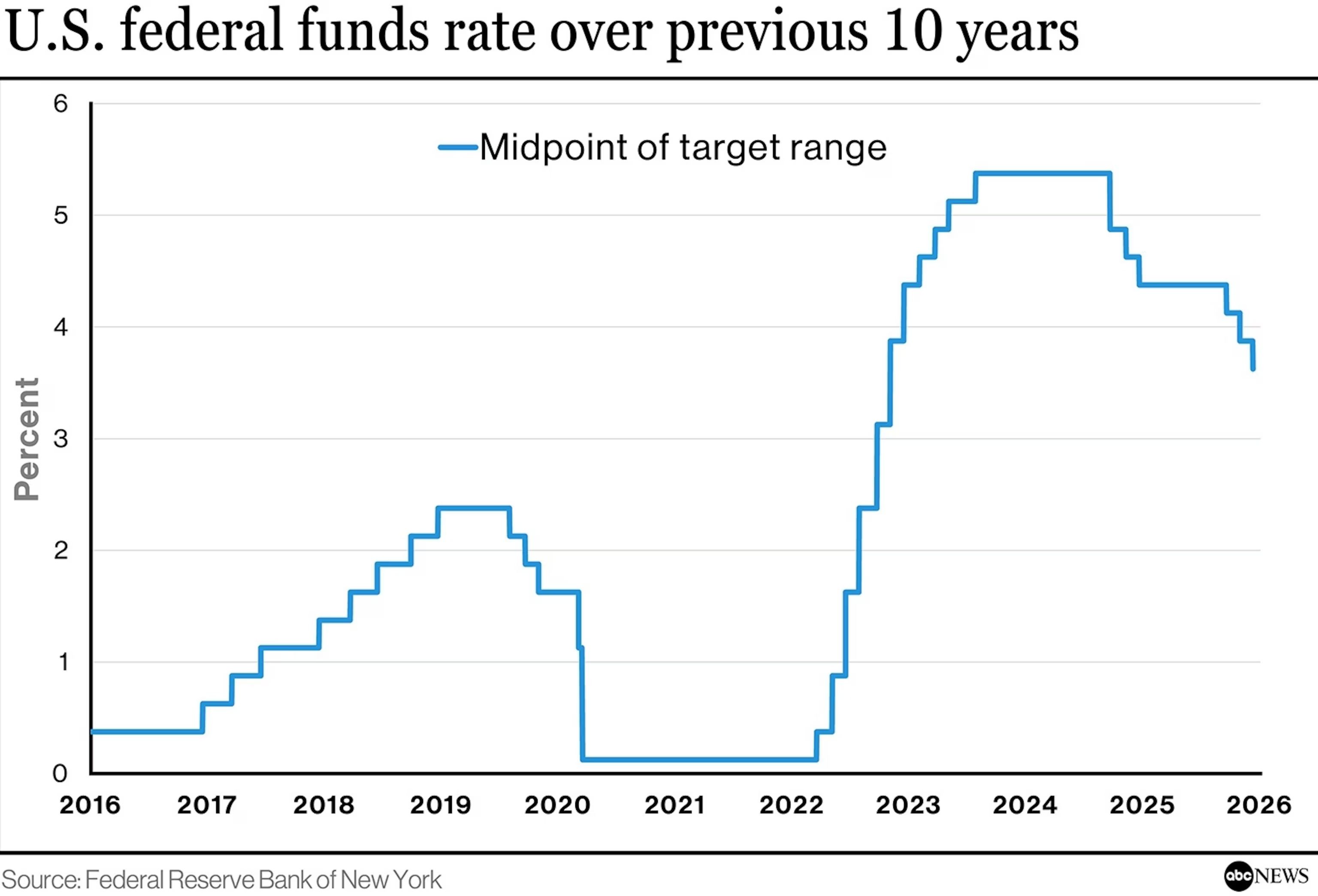

- 2025: So'nggi 40 yildagi eng agressiv foiz oshirish sikli, Federal Reserve qattiq siyosatda

Federal Reserve foiz pasayishi kutilishi yil boshidagi 93%dan noyabrda 38%ga tushdi. Bunday pul-kredit siyosati burilishi tarixiy halving tsikllarida hech qachon bo'lmagan. Institutlar "tsikl"ni aniq qonuniyat deb qabul qilishdi, aslida esa bu ehtimollar taqsimoti bo'lib, makro likvidlik muhitiga juda bog'liq.

Atrof-muhit o'zgaruvchilari tubdan o'zgarganda, tarixiy model muqarrar ishlamaydi.

2.3 Manfaatlar to'qnashuvi: Institutlarning strukturaviy xatolari

VanEck, Tom Lee, Standard Chartered kabi yirik institutlar eng katta tafovutga ega bo'ldi (+100% dan ortiq), Changelly, MMCrypto kabi kichiklar esa eng aniq bashorat berdi. Institut hajmi ko'pincha bashorat aniqligi bilan teskari bog'liq.

Asosiy sabab: Bu institutlarning o'zi manfaatdor tomonlardir:

- VanEck: Bitcoin ETF mahsulotlarini chiqaradi

- Standard Chartered: Kripto aktivlar saqlash xizmatini ko'rsatadi

- Fundstrat: Kripto aktivlarga ega mijozlarga xizmat ko'rsatadi

- Tom Lee: Ethereum treasury BMNR raisi

Strukturaviy bosimlar:

- Bearish bo'lish o'z biznesiga zarar. Agar ular bearish hisobot chiqarsa, bu mijozlarga "bizning mahsulotlarimizni sotib olishga arzimaydi" degani. Bu manfaatlar to'qnashuvi strukturaviy va oldini olish mumkin emas

- Mijozlar "150,000+" maqsad narxini pozitsiyani asoslash uchun talab qiladi. Bu institutlar mijozlari asosan bull bozorining o'rtasida yuqori narxda kirgan, pozitsiya narxi 80,000-100,000 dollar atrofida. Ular tahlilchilardan "150,000+" maqsad narxini o'z qarorlarini to'g'ri deb isbotlash va pozitsiyani saqlash yoki oshirish uchun psixologik yordam sifatida kutishadi.

- Agressiv bashoratlar ommaviy axborot vositalarida ko'proq yoritiladi. "Tom Lee Bitcoin 250,000 deb bashorat qildi" sarlavhasi ehtiyotkor bashoratdan ko'ra ko'proq bosish va ulashishga sabab bo'ladi; agressiv bashoratlar institut brendi va biznes oqimiga bevosita ta'sir qiladi.

- Mashhur tahlilchilar o'zining tarixiy pozitsiyasini rad eta olmaydi. Tom Lee 2023 yilda Bitcoin reboundini aniq bashorat qilgani uchun mashhur bo'ldi va "bull flagman" imidjini yaratdi. 2025 yil boshida, ichki shubhalari bo'lsa ham, u ochiqchasiga o'z optimistik pozitsiyasidan voz kechishi qiyin edi

2.4 Likvidlik ko'rligi: Bitcoinning aktiv xususiyatlarini noto'g'ri baholash

Bozor uzoq vaqt davomida BTCni "raqamli oltin" deb qiyoslab, uni inflyatsiya va pul qadrsizlanishiga qarshi xavfsiz aktiv deb hisoblab keldi. Aslida esa, Bitcoin ko'proq Nasdaq texnologik aksiyalariga o'xshaydi va likvidlikka juda sezgir: Federal Reserve qattiq siyosatda va likvidlik qisqarganda, BTC ko'proq yuqori beta texnologik aksiyalarga o'xshaydi, oltin kabi xavfsiz aktiv emas.

Asosiy muammo shundaki, Bitcoinning aktiv xususiyatlari yuqori foiz stavkalari muhitiga tabiiy zid. Haqiqiy foiz stavkalari yuqori bo'lsa, nol daromadli aktivlar jozibadorligi tizimli ravishda pasayadi. Bitcoin na pul oqimi keltiradi, na foiz to'laydi, uning qiymati butunlay "kelajakda kimdir yuqoriroq narxda sotib oladi" degan umidga bog'liq. Past foiz stavkalari davrida bu muammo emas — baribir bankda pul saqlashdan foyda yo'q, risk qilish yaxshiroq.

Lekin xavfsiz daromad 4-5% ga yetganda, investorlarning imkoniyat xarajati sezilarli oshadi va Bitcoin kabi nol daromadli aktivlar asosiy fundamental yordamdan mahrum bo'ladi.

Eng katta xato shundaki, deyarli barcha institutlar "Federal Reserve foiz pasayishi sikli boshlanadi" deb oldindan qabul qilishdi. Yil boshida bozor 4-6 marta foiz pasayishi va jami 100-150 bazis punkt pasayish kutgan edi. Ammo noyabrda ma'lumotlar butunlay teskari natija ko'rsatdi: inflyatsiya xavfi qayta kuchaydi, foiz pasayishi kutilishi butunlay qulab tushdi, bozor "tez foiz pasayishi"dan "uzoq vaqt yuqori foiz stavkalarini saqlash"ga o'tdi, bu asosiy taxmin qulaganda, "likvidlik kengayishi"ga asoslangan barcha optimistik bashoratlar poydevorini yo'qotdi.

Xulosa

2025 yilgi ommaviy xatolik bizga shuni o'rgatadi: aniq bashoratning o'zi yolg'on tushunchadir. Bitcoin makro siyosat, bozor kayfiyati, texnik omillar va boshqa ko'plab o'zgaruvchilarga bog'liq, har qanday bitta model bu murakkablikni to'liq qamrab ololmaydi.

Institut bashoratlari mutlaqo befoyda emas — ular bozor asosiy hikoyasi, mablag' kutilishi va kayfiyat yo'nalishini ochib beradi. Muammo shundaki, bashorat konsensusga aylanganda, konsensus tuzoqqa aylanadi.

Haqiqiy investitsion donolik shundaki: institut tahlillaridan bozor nima o'ylayotganini tushunish uchun foydalaning, lekin ular siz nima qilishingizni belgilamasin. VanEck, Tom Lee va boshqalar bir ovozdan bull bo'lsa, siz so'rashingiz kerak bo'lgan savol "ular to'g'rimi" emas, balki "agar ular adashsa nima bo'ladi". Riskni boshqarish har doim daromad bashoratidan ustun turadi.

Tarix takrorlanadi, lekin hech qachon oddiy ko'chirilmaydi. Halving tsikli, ETF hikoyasi, siyosiy kutishlar — bu mantiqlar 2025 yilda to'liq ishlamadi, sabab mantiq emas, atrof-muhit o'zgaruvchilari tubdan o'zgardi. Keyingi safar katalizator boshqa nom bilan bo'ladi, lekin bozor haddan tashqari optimizmining mohiyati o'zgarmaydi.

Bu safar saboqni yodda tuting: mustaqil fikrlash avtoritetga ergashishdan muhimroq, qarama-qarshi ovozlar asosiy konsensusdan qadrliroq, riskni boshqarish esa aniq bashoratdan muhimroq. Aynan shu narsa kripto bozorida uzoq muddatli omon qolish uchun haqiqiy himoya devoridir.

Mas'uliyatni rad etish: Ushbu maqolaning mazmuni faqat muallifning fikrini aks ettiradi va platformani hech qanday sifatda ifodalamaydi. Ushbu maqola investitsiya qarorlarini qabul qilish uchun ma'lumotnoma sifatida xizmat qilish uchun mo'ljallanmagan.

Sizga ham yoqishi mumkin

SHIB vahimali sotuv tugadi

Nasdaq-da ro‘yxatdan chiqarilish xavfi Bitcoin-ga sarmoya kirituvchi KindlyMD kompaniyasini tahdid qilmoqda

Hoskinson nima uchun Cardano tezligi Solana’dan pastroq ekanligini tushuntirdi